Perp : l'acteur qui casse le jeu, comment SynFutures impulse-t-il une nouvelle vague d'innovation DeFi ?

TechFlow SélectionTechFlow Sélection

Perp : l'acteur qui casse le jeu, comment SynFutures impulse-t-il une nouvelle vague d'innovation DeFi ?

Croire qu'à l'avenir, avec l'amélioration continue des performances des blockchains de base, la généralisation des portefeuilles AA et le perfectionnement des infrastructures.

Auteur : SHA

I. Introduction

Actuellement, deux solutions sont largement adoptées dans le domaine des produits dérivés : d'une part, le modèle Vault de GMX, où les fournisseurs de liquidités (LP) agissent comme contreparties aux transactions, et les prix sont déterminés par des oracles ; d'autre part, le modèle de carnet d'ordres de dYdX, avec appariement hors chaîne et règlement sur chaîne, utilisé par des plateformes telles qu'AEVO, Vertex ou encore dYdX V3/V4. Le premier présente un risque de contrepartie et une vulnérabilité aux attaques via l'oracle ; le second comporte des risques liés au manque de transparence et à la possibilité de comportements malveillants de la part de l'exchange.

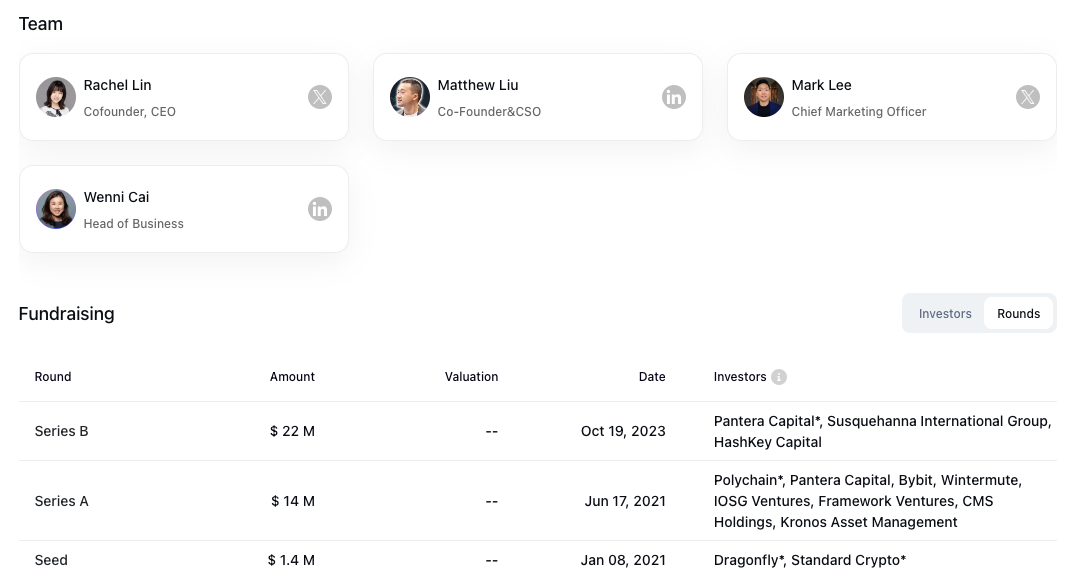

Contrairement aux solutions semi-décentralisées comme dYdX ou AEVO, SynFutures s'est toujours consacré à construire un exchange de contrats perpétuels entièrement décentralisé et haute performance. Fondée en 2021, SynFutures a levé au total 38 millions de dollars auprès d'institutions reconnues du secteur telles que Pantera, Polychain, Dragonfly, Standard Crypto et Framework. Selon les données DeFillama, depuis son lancement sur Blast le 29 février de cette année, sa version V3 a généré un volume cumulé de transactions supérieur à 48 milliards de dollars américains, se classant régulièrement parmi les trois premiers exchanges au niveau mondial en termes de volume quotidien.

Les versions V1 et V2 de SynFutures reposent, tout comme UniSwapV2, sur un modèle AMM xyk, ce qui entraîne certains problèmes tels qu'une faible efficacité du capital et une profondeur limitée. C’est pourquoi SynFutures V3, inspiré du modèle de liquidité concentrée de UniSwapV3, a lancé un oAMM spécialement conçu pour les contrats dérivés, permettant aux LP de concentrer leurs liquidités sur des plages de prix spécifiques afin de maximiser l’efficacité du capital et la profondeur de marché. Tout en restant entièrement décentralisé, ce mécanisme offre une excellente expérience utilisateur et réduit au minimum l’impact négatif des frais de transaction.

-

L'une des grandes innovations de l'oAMM est de permettre un carnet d'ordres entièrement on-chain, autorisant les market makers à intervenir via des ordres à cours limité et leur offrant directement un tiers des frais de transaction. Ce taux de partage serait actuellement le plus élevé du secteur, ce qui attire fortement les market makers des exchanges centralisés vers la participation on-chain, permettant ainsi à SynFutures de développer une profondeur de carnet d’ordres comparable à celle des exchanges centralisés.

-

Un autre point fort de l'oAMM réside dans sa nature permissionless, similaire à UniSwapV3, lui permettant de garantir « trois libertés » : toute personne peut, à tout moment, utiliser n'importe quel token comme collatéral, et le processus de listing complet ne prend que 30 secondes. Cela signifie que n'importe quel projet peut créer une paire de trading de contrats pour son propre token sur SynFutures. Imaginez si la moitié des projets venaient à faire cela à l’avenir – quel immense marché cela représenterait…

-

En outre, l’oAMM étant un contrat pur déployé sur la blockchain, il bénéficie naturellement d’une intégration étroite avec l’écosystème de la couche fondamentale, évoluant conjointement avec celui-ci – une caractéristique que de nombreux exchanges semi-décentralisés n’ont pas. En effet, l’un des aspects les plus attrayants du DeFi est précisément sa composable, capable de superposer différents protocoles. Toutes les données sont stockées sur la blockchain, vérifiables par tous, et les traders n’ont aucunement à craindre les risques centralisés tels que « panne de l’exchange, déconnexion arbitraire, détournement de fonds ».

II. Présentation du mécanisme oAMM

Si l’on compare UniSwapV2 à un petit ruisseau, UniSwapV3 ressemble à un grand réservoir créé en construisant deux barrages au milieu du ruisseau. Un ruisseau ne peut accueillir que de petits poissons, tandis qu’un grand réservoir permet aux baleines et aux requins de nager librement, favorisant ainsi un écosystème bien plus complexe. SynFuturesV3 suit exactement cette logique.

2.1 Liquidité concentrée — Amélioration de l’efficacité du capital

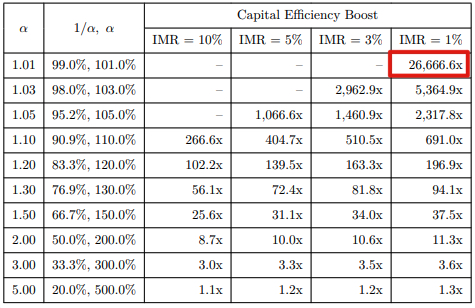

L’oAMM permet aux LP d’ajouter de la liquidité dans des plages de prix spécifiques, augmentant considérablement la profondeur de marché et l’efficacité du capital. Cela soutient simultanément davantage et plus de transactions, tout en générant davantage de revenus pour les LP sous forme de frais. Selon la documentation officielle, l’efficacité du capital peut atteindre jusqu’à 26 666,6 fois celle du modèle précédent.

2.2 Carnet d’ordres entièrement on-chain — Efficacité combinée à transparence

La liquidité dans l’oAMM est répartie sur des plages de prix spécifiques, elles-mêmes composées de plusieurs points de prix. Par exemple, si un LP fournit de la liquidité dans la plage [3000, 4000] pour ETH-USDB-PERP, cette plage peut être divisée en plusieurs points de prix, chaque point recevant une quantité égale de liquidité. Vous avez probablement déjà deviné : cela ressemble justement à un carnet d’ordres, n’est-ce pas ? Exactement !

L’oAMM permet aux utilisateurs de fournir de la liquidité à des points de prix spécifiques, réalisant ainsi des ordres à cours limité directement sur la blockchain, imitant le fonctionnement d’un carnet d’ordres, et améliorant encore l’efficacité du capital.

Comparé au modèle AMM traditionnel, les market makers des exchanges centralisés sont beaucoup plus familiers avec les ordres à cours limité, ont une meilleure compréhension de ce mécanisme et sont donc plus enclins à y participer. Ainsi, l’oAMM supportant les ordres à cours limité attire mieux les market makers à effectuer un market making actif, améliorant davantage l’efficacité et la profondeur des échanges, offrant une expérience proche de celle des exchanges centralisés.

À la différence des carnets d’ordres hors chaîne comme chez dYdX, l’oAMM est un contrat intelligent déployé sur la blockchain. Toutes les données sont publiées et vérifiables par tous, garantissant une pleine décentralisation. Les utilisateurs n’ont aucune crainte à avoir concernant des manipulations occultes ou des transactions fictives.

2.3 Partage des frais pour les ordres à cours limité — Le ratio le plus élevé du secteur

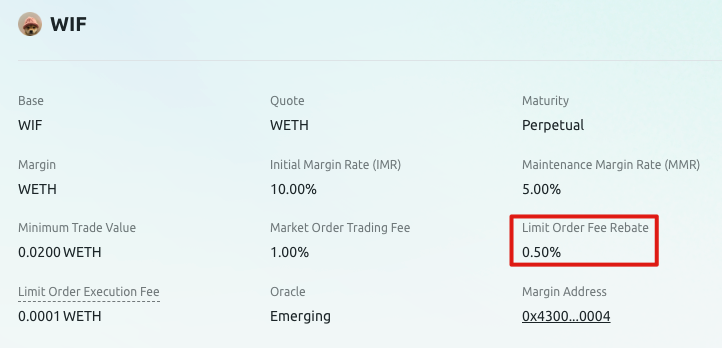

Puisqu’un utilisateur plaçant un ordre à cours limité apporte effectivement de la liquidité à l’oAMM, il peut bénéficier d’un partage des frais de transaction. Traditionnellement, ce type de récompense n’est disponible que pour certains clients institutionnels ou VIP sur les exchanges centralisés, avec des périodes de règlement fixes. Sur l’oAMM, en revanche, le partage est crédité directement sur le compte de garantie de l’utilisateur dès que son ordre est exécuté. Par exemple, pour BTC-USDB-PERP, le taux actuel est de 0,01 % du montant de la transaction ; pour des jetons à risque plus élevé comme le MEME coin WIF-WETH-PERP, il atteint même 0,5 %. Ce taux de remboursement pourrait bien être le plus élevé actuellement dans le secteur des produits dérivés.

2.4 Listing sans permission — Capturer rapidement les opportunités

Actuellement, sur toutes les bourses décentralisées de produits dérivés, ce sont les équipes de projet ou la communauté qui décident quels jetons sont listés, ce qui rend difficile pour la majorité des utilisateurs de tirer profit d’un « listing anticipé ». Or, l’oAMM est essentiellement un contrat intelligent déployé sur la blockchain, similaire aux AMM de spot, autorisant le listing sans permission. Ainsi, toute personne peut librement créer un marché de contrat perpétuel ou à terme.

Autrement dit, si vous pensez qu’un certain jeton est prometteur et que devenir LP peut être rentable, vous pouvez créer un marché dédié via SynFutures. Prenons un nouveau MEME coin très populaire, dont beaucoup veulent trader le contrat mais qui n’est encore pris en charge par aucun exchange. Vous pouvez alors choisir de le lister en avance sur SynFutures, surfant à la fois sur la vague du MEME et sur le trafic ainsi que la communauté de SynFutures, tuant deux oiseaux d’un coup.

2.5 Acceptation de tout jeton ERC20 comme collatéral — Une nouvelle norme pour les dérivés

Chaque pool de l’oAMM est indépendant, sans interférence mutuelle. Cette conception permet théoriquement à l’oAMM d’accepter n’importe quel jeton ERC20 comme garantie, sans pour autant augmenter les risques globaux du système – quelque chose d’inimaginable sur des plateformes comme Hyperliquid ou dYdX.

Imaginez que la moitié des 500 principales altcoins en termes de capitalisation de marché créent leur propre pool sur SynFutures et fournissent de la liquidité. Même avec seulement 1 million de dollars de liquidité par pool, le chiffre total serait extrêmement significatif. Les équipes de projet peuvent également valoriser leur jeton en permettant à leurs détenteurs d’utiliser ce dernier comme collatéral pour trader ou de gagner des points SynFutures et des frais de transaction en fournissant de la liquidité – une véritable situation gagnant-gagnant.

2.6 Mécanismes de gestion des risques — Protection complète de la sécurité des fonds

Les produits dérivés sont bien plus complexes que le spot. Le spot est une interaction ponctuelle (ex : UniSwap), alors que les dérivés impliquent un état intermédiaire – la position ouverte – ce qui exige des mécanismes de sécurité plus rigoureux au niveau du protocole. Dans ce domaine, SynFutures met en œuvre quatre méthodes clés : lissage de la courbe des prix, frais pénal dynamiques, mécanisme de réponse d’urgence, et vérification des retraits importants, afin de protéger pleinement les fonds des utilisateurs.

2.6.1 Lissage de la courbe des prix

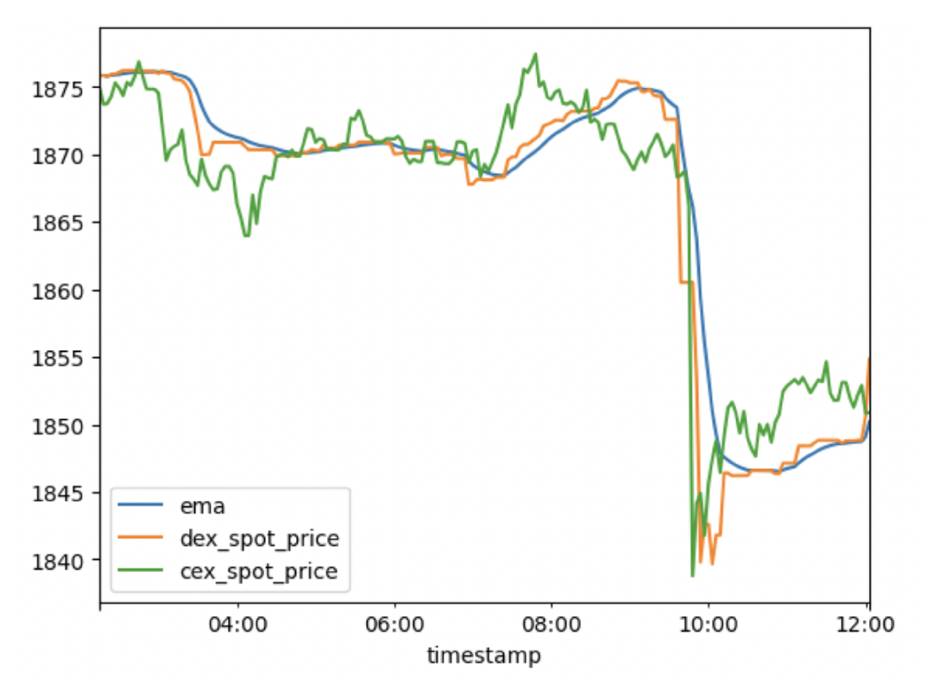

Historiquement, GMX et dYdX ont subi des pertes dues à des attaques via oracle. Aussi, SynFutures n’utilise pas directement les prix fournis par les oracles, mais applique d’abord un traitement EMA (moyenne mobile exponentielle). Comme le montre le graphique ci-dessous, la courbe des prix après traitement EMA est bien plus lisse que le prix brut de l’oracle, réduisant ainsi l’impact du prix de l’oracle sur le prix marqué, et diminuant par conséquent le risque d’attaque par oracle.

2.6.2 Frais pénal dynamiques

Que faire si quelqu’un tente de manipuler malicieusement les prix pour en tirer profit ? SynFutures utilise des frais pénals dynamiques pour éviter cela. Si un utilisateur déplace fortement le prix, des frais supplémentaires seront appliqués comme sanction. Dans ce cas, l’attaquant ne réalise aucun profit et perd donc tout intérêt à attaquer. Les frais collectés sont ensuite distribués aux LP du marché concerné.

2.6.3 Mécanisme de réponse d’urgence

On dit souvent que la blockchain est une « forêt obscure », où tout peut arriver. Que faire si, malgré les deux mécanismes précédents, une situation imprévue menace la sécurité des fonds ? SynFutures active alors un mécanisme de réponse d’urgence : le marché ayant déclenché une alerte (par exemple, un écart important entre prix de marché et prix marqué) est d’abord gelé, puis les causes du risque sont analysées et des mesures correctives prises, dans le but ultime de protéger les fonds des utilisateurs.

2.6.4 Vérification des retraits importants

Pour les retraits de gains importants, SynFutures fixe un seuil : tout retrait dépassant ce seuil peut nécessiter jusqu’à 24 heures d’attente – c’est-à-dire qu’il sera traité au maximum dans les 24 heures, mais les utilisateurs peuvent accélérer le processus en contactant la communauté. Cette mesure vise principalement à vérifier que les profits retirés ont été obtenus légitimement, assurant ainsi la sécurité des fonds.

III. État du projet

3.1 Performances chiffrées

Depuis son lancement sur le réseau principal Blast le 29 février :

- Volume cumulé des transactions > 48 milliards USD

- Volume quotidien proche de 1 milliard USD

- TVL > 54 millions

- Adresses actives sur 7 jours > 33 000

Actuellement le plus grand exchange décentralisé de produits dérivés sur Blast, SynFutures devrait, grâce à sa croissance continue, voir ses indicateurs rivaliser bientôt avec ceux de GMX, dYdX V4 ou Hyperliquid.

3.2 Potentiel de croissance

D’après les données de The Block, le volume des produits dérivés décentralisés représente moins de 3 % de celui des exchanges centralisés. Ce secteur dispose donc d’un potentiel de croissance énorme. Actuellement, deux tendances marquent le monde du DeFi : d’une part, les utilisateurs commencent à privilégier les marques, considérant plus sûrs les projets existants depuis longtemps ; d’autre part, les projets leaders accumulent de plus en plus de TVL. Dans ce contexte, aucun projet sans innovation ni clone ne pourra surpasser l’original, encore moins concurrencer les exchanges centralisés.

Ce secteur a besoin d’innovation continue pour améliorer l’expérience utilisateur et l’efficacité du capital. Seuls les projets innovants peuvent devenir des challengers capables d’étendre la part de marché des exchanges décentralisés.

SynFutures V3 incarne parfaitement cette innovation : grâce à son oAMM, il crée un carnet d’ordres on-chain, permettant aux utilisateurs d’apporter de la liquidité sur des plages de prix précises ; il permet aussi aux market makers de percevoir directement une part des frais via des ordres à cours limité, stimulant ainsi la liquidité, l’efficacité du capital et l’expérience de trading. Fusionner market making actif et passif dans un système entièrement on-chain constitue l’une des avancées majeures du secteur des dérivés.

Bien que Vertex, Bluefin ou RabbitX utilisent Exilier pour ajouter de la liquidité passive à leur carnet d’ordres, SynFutures réalise directement cette fonctionnalité via l’AMM, offrant un support natif sans recourir à un tiers, réduisant ainsi les risques pour les LP et améliorant l’expérience.

Par ailleurs, les caractéristiques Permissionless et les « trois libertés » de SynFutures V3 — permettre à toute personne, à tout moment, d’utiliser n’importe quel jeton comme collatéral, avec un processus de listing complet en 30 secondes — ouvrent une nouvelle ère pour les échanges décentralisés de dérivés, pouvant potentiellement, à l’instar d’UniSwap, grignoter une partie du gâteau des exchanges centralisés.

3.3 Analyse des défis

Le principal inconvénient du modèle AMM xyk est la perte de valeur temporaire (impermanent loss), difficile à couvrir ou à gérer pour les utilisateurs ordinaires. L’oAMM de SynFutures, semblable à UniSwapV3, souffre du même problème. D’après des informations publiques et des sessions AMA, SynFutures envisage à l’avenir de proposer des Strategy Vaults, offrant aux utilisateurs des stratégies éprouvées de market making passif, un peu comme un système de copy-trading, permettant ainsi à davantage d’utilisateurs craignant la perte de valeur temporaire de participer.

IV. Profil de l’équipe

L’équipe fondatrice de SynFutures possède un solide parcours dans des banques d’investissement internationales, des entreprises technologiques et le milieu crypto (OG). Elle a séduit des investisseurs prestigieux tels que Pantera, Polychain, Standard Crypto, Dragonfly, Framework, SIG, Hashkey, IOSG, Bybit, Wintermute, CMS et Woo, et a levé au total plus de 38 millions de dollars.

V. Conclusion

Après les périodes frénétiques du DeFi Summer et du DeFi 2.0, le DeFi semble entré dans une phase de stagnation, avec très peu d’innovations radicales ces dernières années, dominées plutôt par des ajustements mineurs sur des protocoles existants ou des innovations centrées sur l’exploitation marketing. SynFutures V3, quant à lui, innove en fusionnant de manière originale les deux modèles principaux — AMM et carnet d’ordres — et en franchissant la « dernière étape » vers le market making on-chain des exchanges centralisés. Il allie performances et expérience utilisateur à la sécurité, transparence et décentralisation. Grâce à ses caractéristiques permissionless et « trois libertés », il inaugure un nouveau paradigme pour le trading de dérivés, devenant ainsi un point de rupture dans l’innovation du secteur décentralisé.

La décentralisation est comme l’éléphant dans la pièce : quand tout va bien, elle semble invisible, mais au moment critique, on réalise à quel point elle est essentielle et indispensable — FTX en est la preuve la plus criante. C’est pourquoi j’approuve pleinement et comprends la décision ferme de SynFutures de suivre la voie décentralisée. Bien que, pour l’instant, les performances des blockchains sous-jacentes et les infrastructures limitent encore l’expérience utilisateur comparée aux exchanges centralisés, je suis convaincu qu’à l’avenir, avec l’amélioration des performances des blockchains, la généralisation des wallets AA et l’évolution des infrastructures, des plateformes comme SynFutures pourront offrir une expérience équivalente à celle des exchanges centralisés, briser leur monopole et s’imposer durablement dans le paysage des produits dérivés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News