La vague de renaissance DeFi : pourquoi parier sur SynFutures, leader des dérivés sur Base ?

TechFlow SélectionTechFlow Sélection

La vague de renaissance DeFi : pourquoi parier sur SynFutures, leader des dérivés sur Base ?

Le Bitcoin atteint un nouveau sommet, relançant l'activité sur le marché DeFi, et SynFutures devient un acteur clé dans le secteur des produits dérivés sur le réseau Base.

Auteur : Sha

I. Lorsque la DeFi redevient à nouveau un phénomène d'actualité

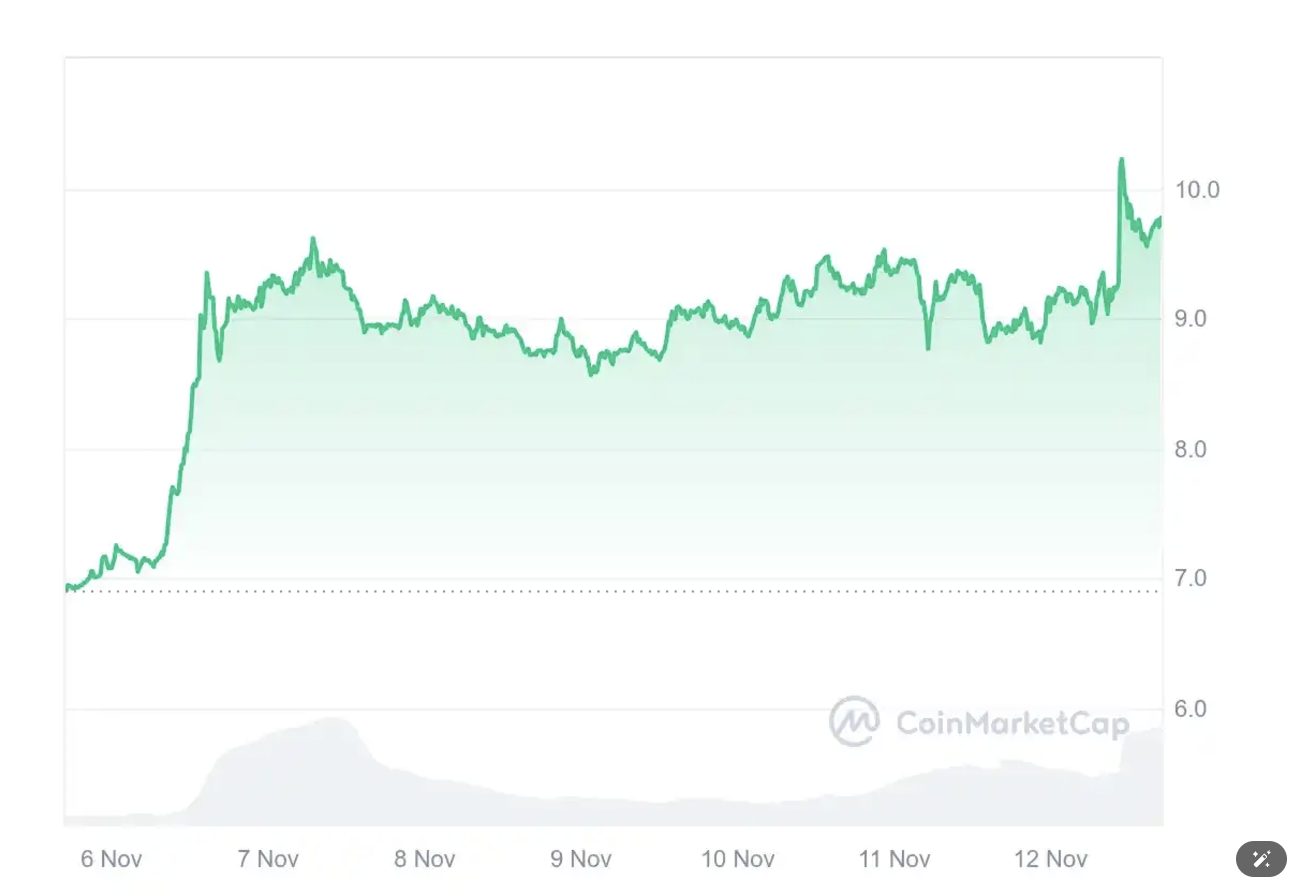

Le bitcoin a enfin atteint, en novembre, un nouveau sommet tant attendu, se rapprochant presque de la barre psychologique des 100 000 dollars. Par ailleurs, le marché des altcoins, longtemps en sommeil, connaît également une explosion : UniSwap, AAVE, Compound, MakerDAO et autres leaders de la DeFi ont tous connu de fortes hausses récemment. Depuis l'essor de la DeFi en 2020 jusqu'à aujourd'hui, malgré les critiques persistantes, l'univers DeFi continue de se développer solidement et s'étend progressivement, grignotant peu à peu la part de marché des exchanges centralisés. Ce domaine reste une voie pleine d'innovation et de potentiel énorme, offrant encore de nombreuses opportunités inexplorées. Aujourd'hui, je souhaite aborder l'un des projets les plus remarquables de l'écosystème DeFi actuel selon moi : SynFutures, leader des produits dérivés sur Base. Nous examinerons comment il exploite ses avantages pour impulser une nouvelle vague d'innovation dans la DeFi, bouleverser tout le secteur des dérivés décentralisés, ainsi que les raisons sous-jacentes de sa croissance fulgurante et son potentiel futur.

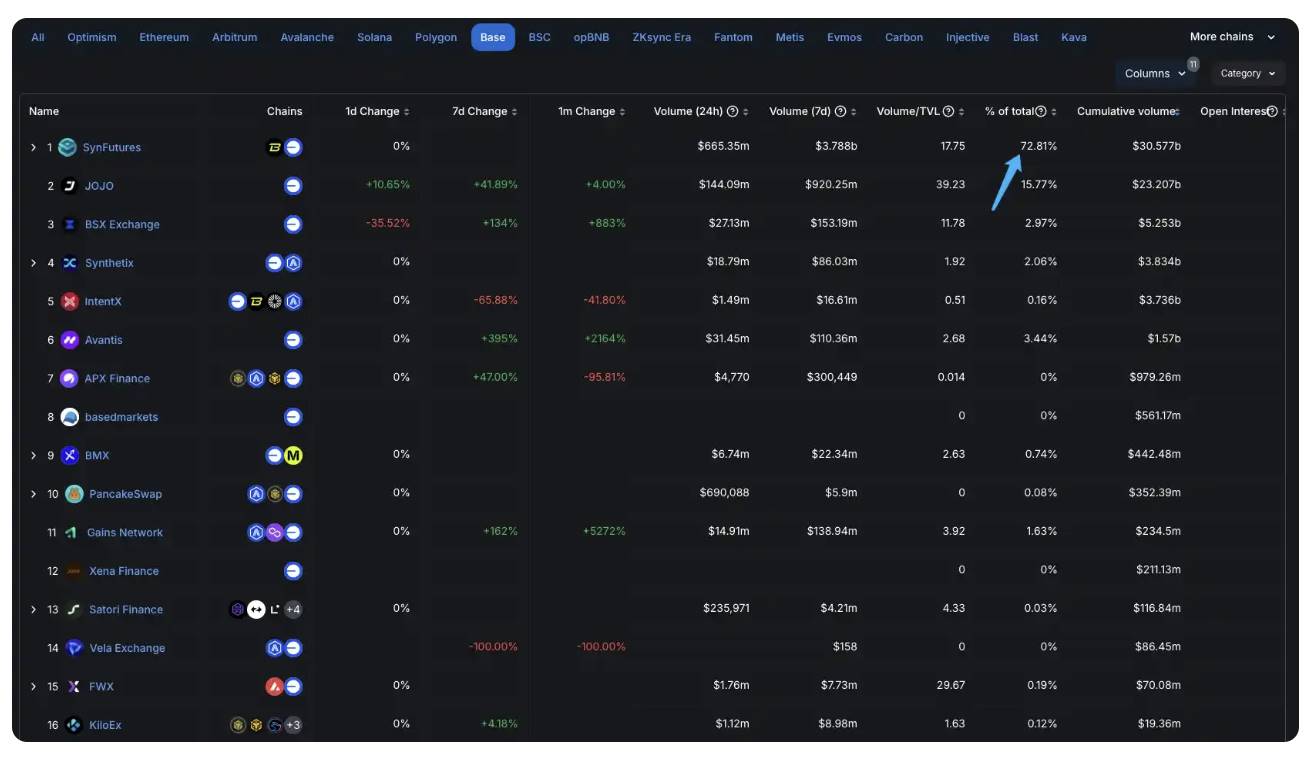

II. Performance de SynFutures sur Base : capte 50 % du marché, classé 3ᵉ en revenus de frais parmi les protocoles

Observons d’abord les performances chiffrées de SynFutures dans le segment des produits dérivés sur Base :

-

Lancé sur Base le 1er juillet, son volume de transactions a dépassé 100 millions de dollars dès le 10ᵉ jour après son lancement

-

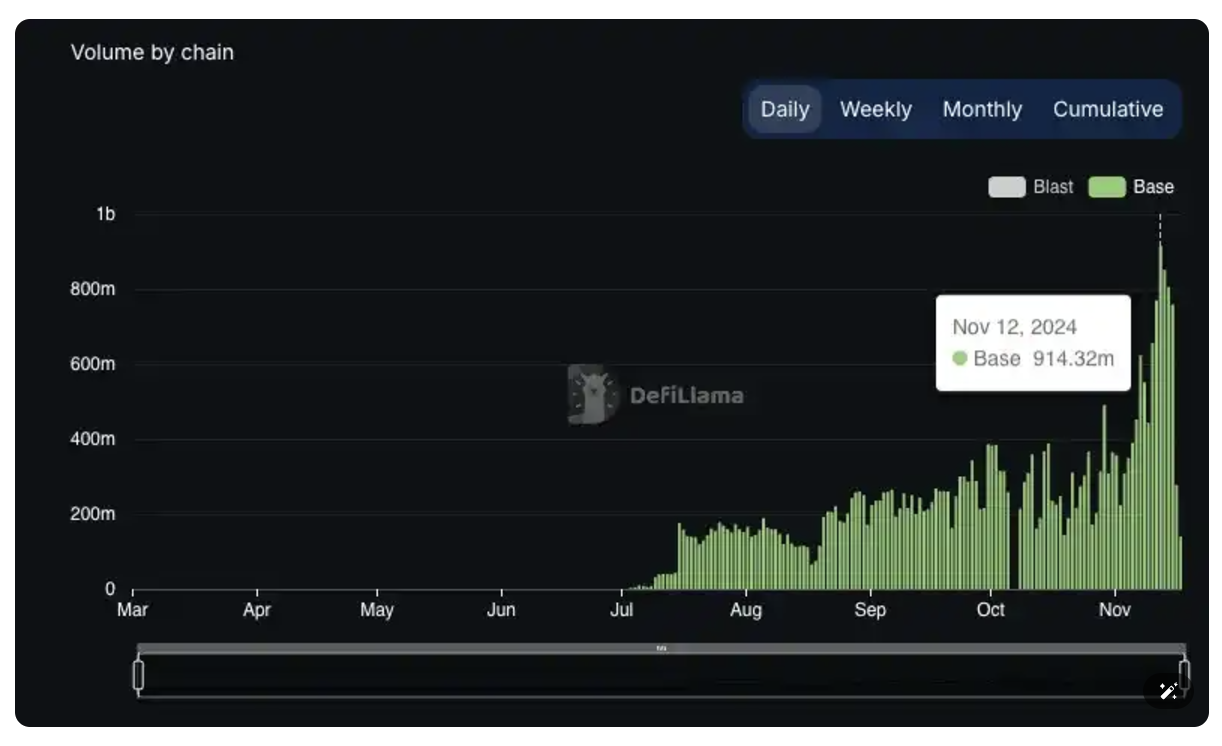

Le 12 novembre dernier, son volume journalier a franchi la barre des 910 millions de dollars

-

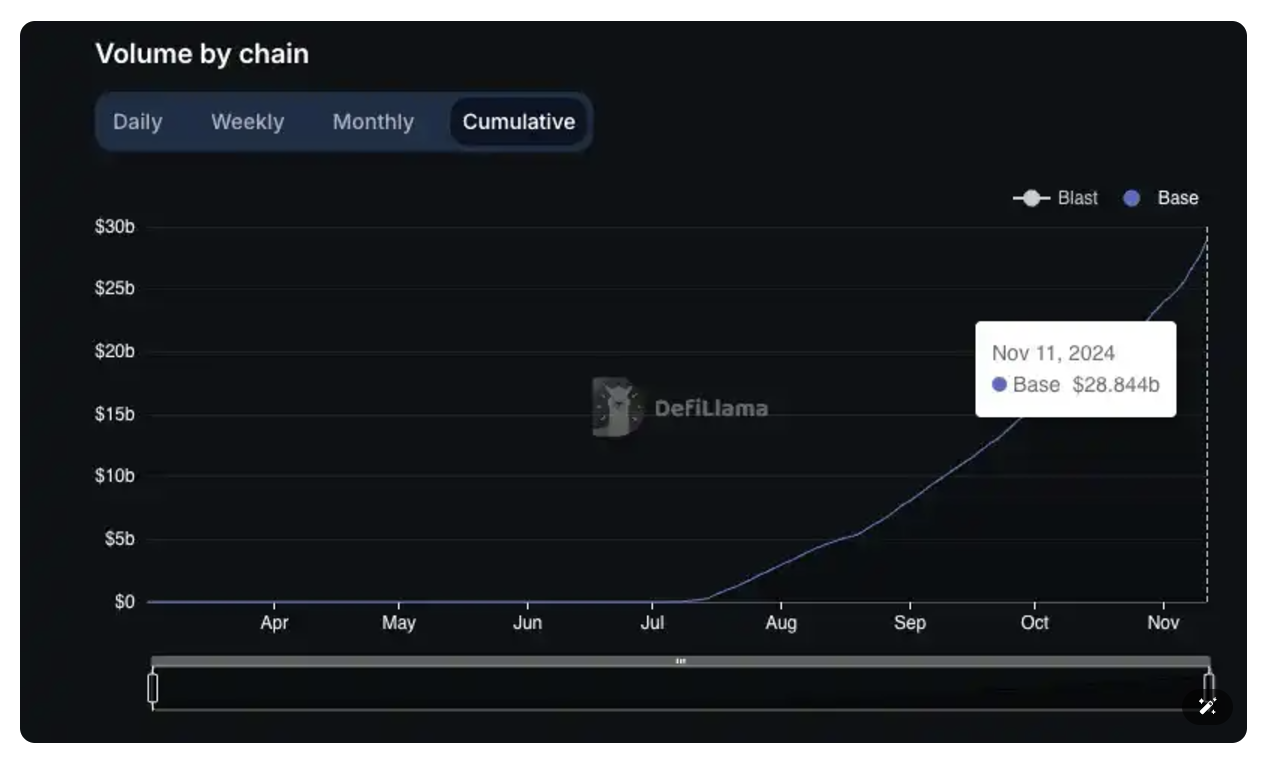

Volume total cumulé proche de 30 milliards de dollars, avec un volume moyen quotidien de 210 millions de dollars

-

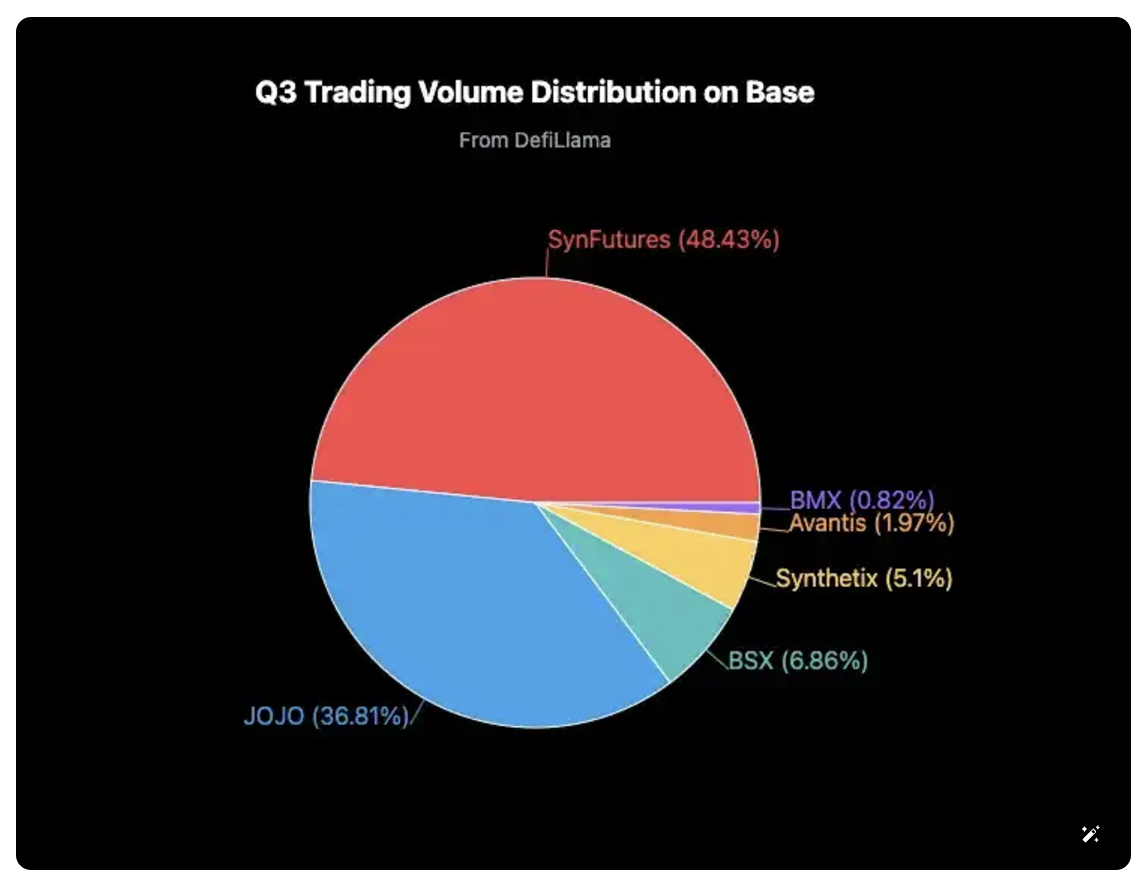

Part de marché représentant près de 50 % du volume des transactions sur Base au cours du T3

-

Ces dernières 24 heures, sa part de marché atteint même 72 % sur Base, soit près de cinq fois celle du deuxième classé

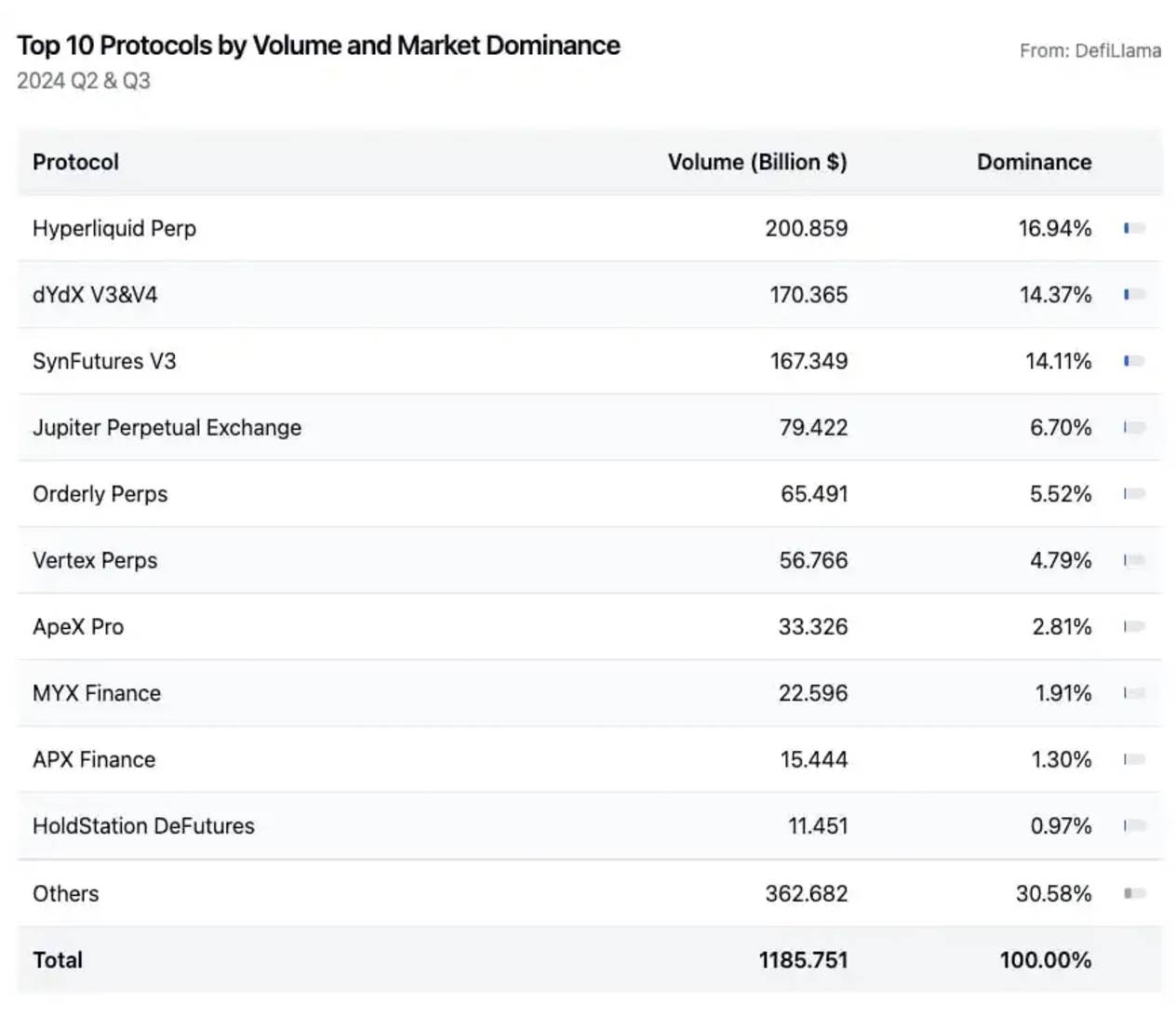

En élargissant notre champ de vision à l’ensemble du secteur, on constate que la croissance de SynFutures V3 depuis son lancement n’a rien à envier à des projets comme Hyperliquid, dYdX ou Jupiter. Selon les données de DefiLlama, le volume des contrats perpétuels en chaîne au T2 et T3 s’élève à 1 185,7 milliards de dollars. Les trois premiers occupent plus de 45 % de ce volume : Hyperliquid (16,94 %), dYdX V3 & V4 (14,37 %) et SynFutures (14,11 %).

Ces résultats impressionnants suscitent naturellement la curiosité : pourquoi SynFutures ? En quoi se distingue-t-il des autres plateformes de produits dérivés ?

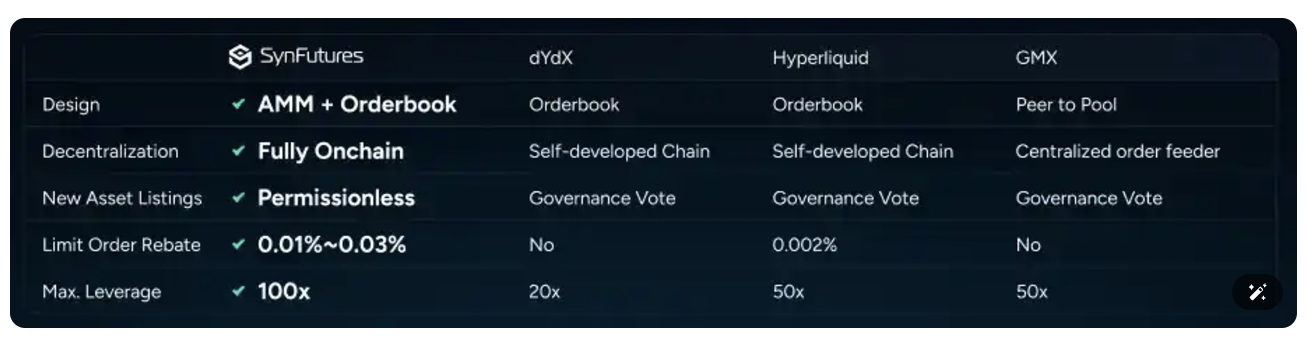

III. SynFutures, le disrupteur du secteur des dérivés : liquidité concentrée + modèle de carnet d’ordres entièrement on-chain

Retraçons les modèles dominants des produits dérivés ces dernières années. Trois grandes catégories se détachent :

-

Le modèle « Vault », incarné par GMX — ici, les fournisseurs de liquidité (LP) deviennent les contreparties des traders, tandis que les prix sont fixés via des oracles. Les principaux acteurs sont GMX et Jupiter. GMX supporte davantage d’actifs, tandis que Jupiter bénéficie de la popularité du réseau Solana, maintenant des rendements élevés et une TVL importante, ce qui en fait un projet phare du secteur. Toutefois, le risque lié aux oracles demeure un défaut critique. De plus, l’utilisation d’oracles empêche ces plateformes de servir de lieu de découverte des prix, les limitant dans leur capacité à rivaliser avec les exchanges centralisés.

-

Les blockchains spécialisées dans les dérivés, telles que dYdX et Hyperliquid — grâce à leurs performances élevées et une expérience utilisateur comparable à celle des plateformes centralisées, elles attirent les market makers et occupent une place significative. Cependant, leurs carnets d’ordres hors chaîne restent trop centralisés, et la fragmentation de la liquidité constitue un défi majeur pour les traders et les projets.

-

Un troisième modèle, plus discret mais déjà bien implanté, est celui des AMM on-chain, dont SynFutures est l’exemple emblématique. Inspiré du modèle de liquidité concentrée de UniSwap V3, il y ajoute un carnet d’ordres on-chain, améliorant ainsi l’efficacité du couplage des fonds. Comme indiqué précédemment, lors des T2 et T3, SynFutures a réalisé un volume de transactions plus de deux fois supérieur à celui de Jupiter (basé sur le modèle Vault). Cette dynamique ne montre aucun signe de ralentissement : d’après les tendances récentes, il ne fait guère de doute que SynFutures dépassera bientôt dYdX, ancien leader historique des dérivés décentralisés, en volume total.

Pourquoi donc le modèle AMM on-chain incarné par SynFutures a-t-il connu une percée aussi rapide ? Quels avantages offre-t-il par rapport aux deux autres modèles dominants ?

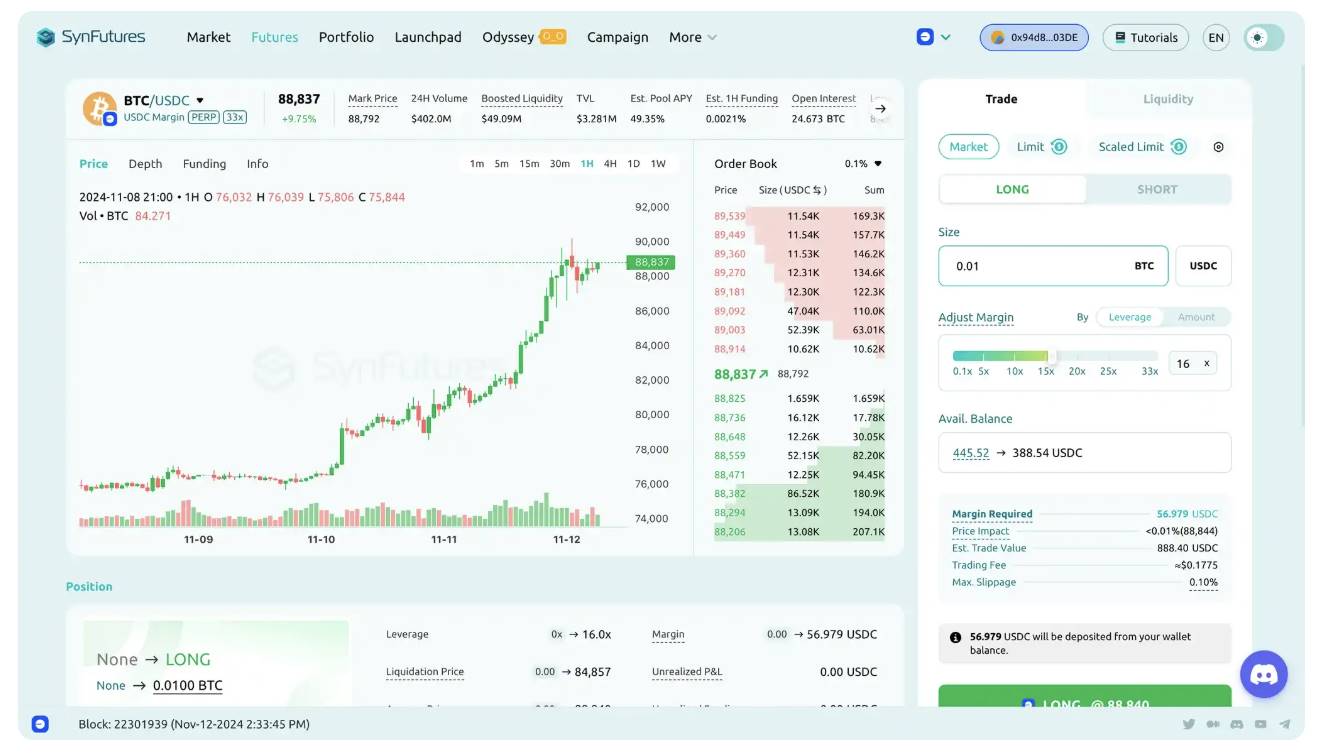

3.1 Liquidité concentrée — efficacité accrue des capitaux

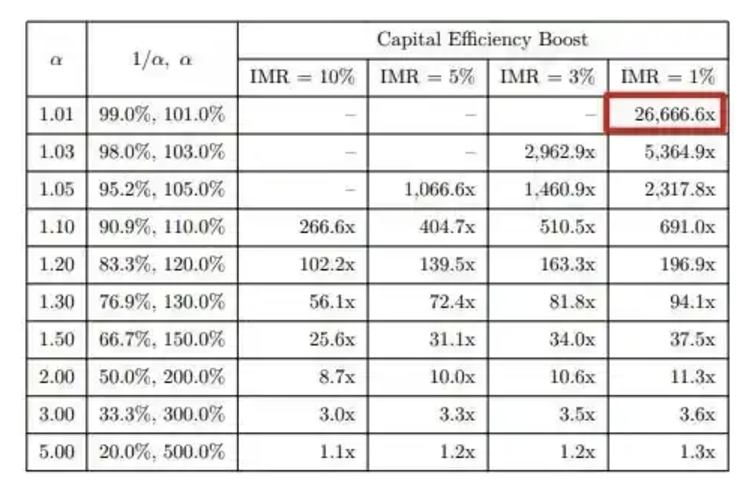

Grâce à son oAMM (« order book AMM »), SynFutures permet aux LP d’ajouter de la liquidité dans des fourchettes de prix spécifiques, augmentant considérablement la profondeur de liquidité et l’efficacité du capital. Cela soutient simultanément un volume de transactions plus élevé et génère davantage de frais pour les fournisseurs de liquidité. Selon sa documentation, l’efficacité du capital peut être multipliée jusqu’à 26 666,6 fois par rapport aux AMM traditionnels.

3.2 Carnet d’ordres entièrement on-chain — transparence maximale sans compromis sur l’efficacité

Dans l’oAMM, la liquidité est répartie sur des intervalles de prix prédéfinis, eux-mêmes constitués de points de prix discrets. Prenons l’exemple d’un LP fournissant de la liquidité pour le contrat BTC-USDC-PERP entre 80 000 et 90 000 dollars. Cette plage peut être divisée en plusieurs niveaux de prix, chaque niveau recevant une part égale de liquidité. Vous l’aurez compris : cela ressemble exactement à un carnet d’ordres !

L’oAMM simule un carnet d’ordres en permettant aux utilisateurs de placer de la liquidité sur des points de prix précis, ce qui équivaut à des ordres limites on-chain. Cela optimise davantage l’efficacité du capital. Comparé aux méthodes traditionnelles de market making via AMM, cette approche est bien plus familière aux market makers des plateformes centralisées, qui la comprennent mieux et sont donc plus enclins à y participer activement. Ainsi, l’oAMM attire plus facilement des market makers professionnels, renforçant à la fois l’efficacité transactionnelle et la profondeur du marché, offrant une expérience proche de celle des exchanges centralisés.

À la différence des carnets d’ordres hors chaîne de dYdX, l’oAMM de SynFutures repose sur des contrats intelligents déployés entièrement sur la blockchain. Toutes les données sont publiques et vérifiables par quiconque, assurant une totale décentralisation. Les utilisateurs n’ont aucune crainte à avoir quant aux manipulations occultes ou aux transactions fictives de la part de la plateforme.

En comparant ces différents modèles, on constate que SynFutures comble efficacement les lacunes du modèle « Vault » (comme chez GMX) et des blockchains spécialisées (comme dYdX), tout en conservant haute performance et grande efficacité. En outre, il s’intègre naturellement avec les actifs natifs des blockchains de base et s’imbrique harmonieusement dans l’écosystème DeFi global, lui conférant un avantage structurel. Et à mesure que les blockchains sous-jacentes évolueront technologiquement, cet avantage ne fera que s’accentuer.

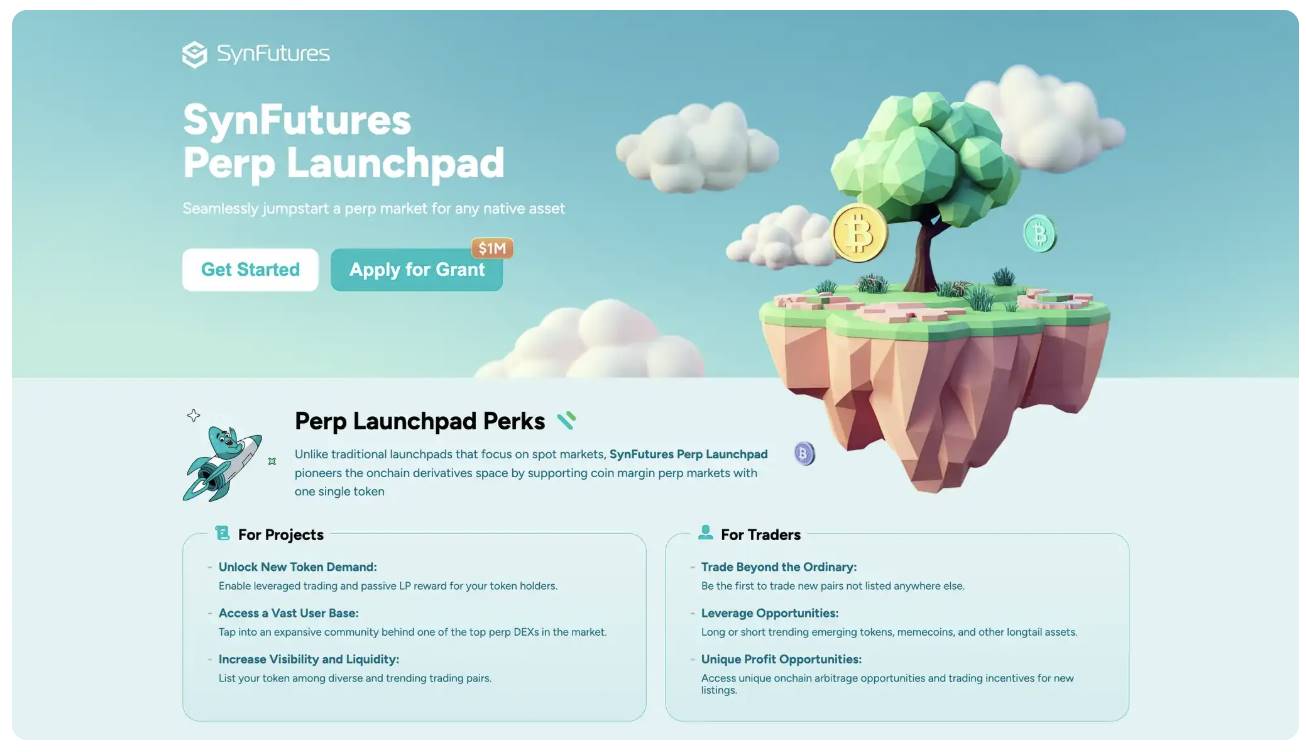

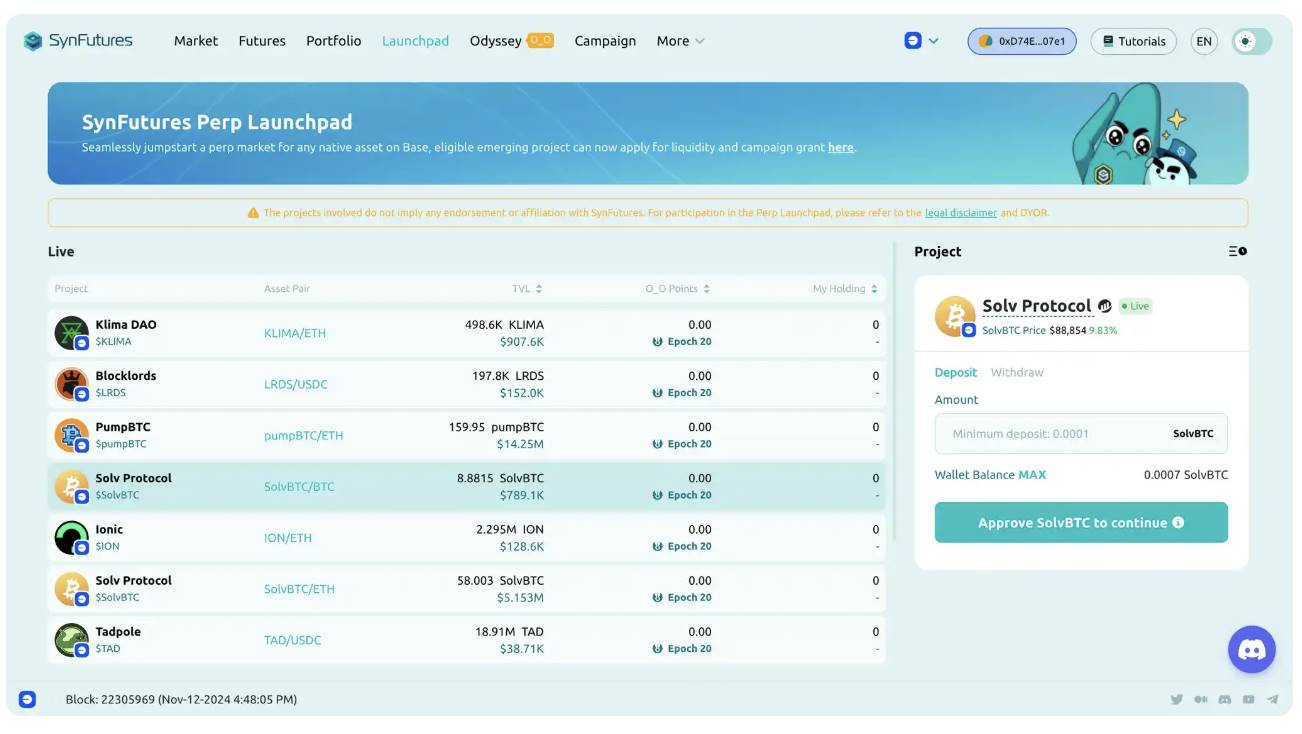

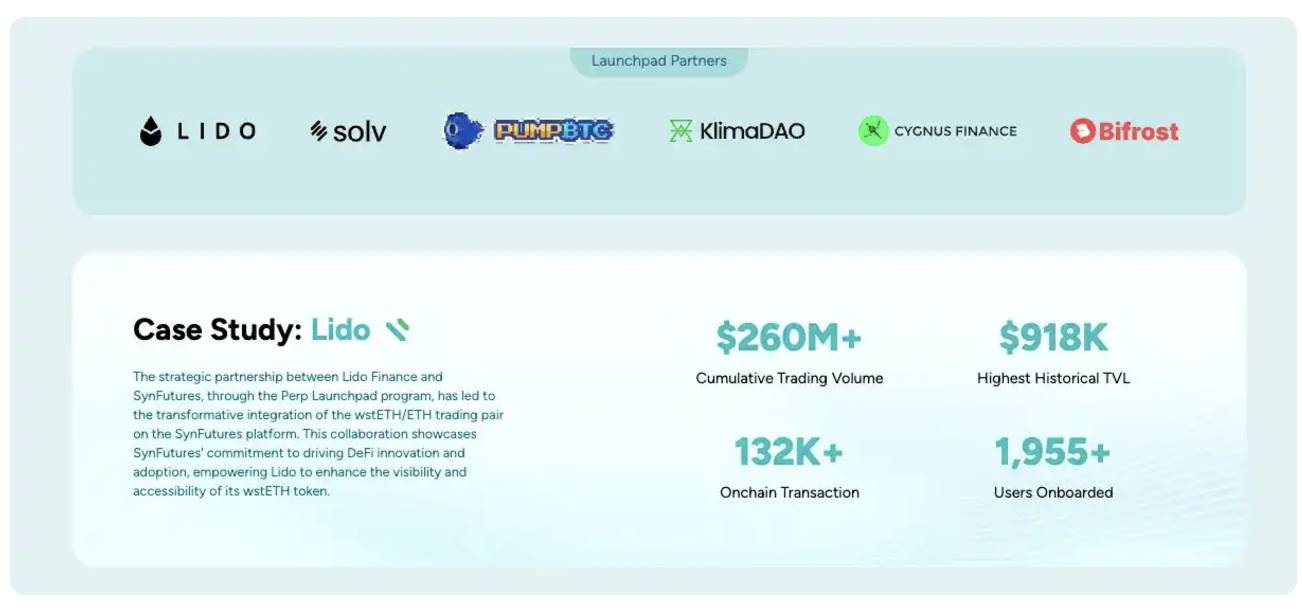

IV. L’effet de levier du Perp Launchpad

Au-delà de son modèle technique, SynFutures s’est inspiré de Pump.fun pour lancer la première plateforme d’émission de contrats perpétuels au monde. Ces dernières années, l’un des secteurs les plus lucratifs a été celui de l’émission d’actifs : runes, inscriptions, Pump.Fun, DAO.FUN… Tous ont généré continuellement des effets de richesse, attirant de nouveaux utilisateurs, ce qui laisse certains adeptes des valeurs blockchain un peu perplexes. Mais c’est la réalité actuelle du secteur : celui qui maîtrise l’émission d’actifs, capte l’attention du marché et crée des effets de richesse, domine le jeu. Que ce soit le succès de Solana ou les revenus de centaines de millions de dollars générés par Pump.Fun, ces exemples illustrent parfaitement ce modèle. Le Perp Launchpad récemment lancé par SynFutures repose précisément sur une innovation de modèle combinée à une nouvelle manière d’émettre des actifs, créant ainsi un produit innovant qui ouvre de nouvelles possibilités aux joueurs actifs (Degen) de la chaîne.

Imaginez un token MEME dont la valorisation atteint 100 millions de dollars. Grâce au Perp Launchpad, il suffit désormais de déposer ses propres jetons de projet pour fournir de la liquidité et créer immédiatement un marché de contrats associé. Ne serait-ce pas bien plus amusant ? Si, par exemple, « truth of terminals » avait pu utiliser ses propres $GOAT pour lancer un marché de contrats dès ses débuts, les traders les plus audacieux auraient pu utiliser l’effet de levier pour maximiser leurs gains, qu’il s’agisse d’acheter au plus bas ou de vendre au sommet. La présence d’un marché de contrats complexifie naturellement les stratégies et ouvre de nouvelles opportunités de trading. Pendant les périodes de forte volatilité, l’écart entre les prix au comptant et les prix à terme stimule également les activités d’arbitrage, contribuant ainsi à accroître la notoriété du token et le nombre de ses détenteurs.

Reprenons cet exemple : si « truth of terminals » lançait effectivement un marché perpétuel avec $GOAT, un nouveau récit émergerait aussitôt — « L’IA lance son propre marché de contrats » — prolongeant la visibilité médiatique et poussant potentiellement la capitalisation de $GOAT encore plus haut. Car ce marché a surtout besoin de dopamine, de fun et de sensations fortes, et les contrats à terme sont justement l’un des moyens les plus excitants d’y parvenir.

On pourrait objecter : mais qui fournira la liquidité ? La réponse : les projets eux-mêmes et leurs supporters. En apportant de la liquidité, ils gagnent davantage de jetons — ce qui renforce leur position. Plus les détenteurs détiennent de jetons, plus le projet évolue sainement. Et surtout, pourquoi attendre que les exchanges centralisés décident d’introduire ou non un contrat, captant ainsi la majorité des profits issus des échanges ? Pourquoi les communautés et les projets ne pourraient-ils pas posséder leurs propres marchés de contrats ? C’est précisément l’objectif du Perp Launchpad : rendre le contrôle des marchés de contrats aux communautés.

Ces dernières années, nous avons vu le pouvoir de listing au comptant revenir progressivement aux communautés : les pools de liquidité on-chain sont désormais le point de départ, particulièrement évident dans le trading de MEMEs. Dans les années à venir, ce sera au tour des marchés de contrats de subir la même transformation. Cela paraît fou, mais cela est déjà en marche — et cela va s’accélérer. D’après les annonces récentes de SynFutures, le Perp Launchpad a dépassé 100 millions de dollars de volume de transactions dès sa première semaine, et la croissance se poursuit rapidement.

Nous verrons de plus en plus de projets choisir, après un lancement au comptant, de prendre en main leur propre marché dérivé, contrôler sa liquidité, puis réinvestir les bénéfices générés dans le développement du projet ou les redistribuer aux détenteurs. Un cercle vertueux de croissance s’instaure. « Être utilisable comme collatéral pour le trading » devient une fonctionnalité clé du jeton, tandis que le partage des revenus (« dividends ») en devient une caractéristique standard. Tout cela prend forme activement grâce à l’impulsion de SynFutures.

Quand ce mouvement s’amplifiera, SynFutures bénéficiera d’une formidable accélération, boostant à la fois sa TVL et son volume de transactions, le rapprochant encore davantage de la position de leader des dérivés décentralisés. Rendre le contrôle des marchés de contrats à la chaîne, aux communautés — c’est un marché d’au moins 1 milliard de dollars. Prenons l’exemple du réseau Base : Aerodrome affiche actuellement une TVL de 1,4 milliard de dollars. Même si seulement 1/10 de ces fonds choisissent de créer leur propre marché de dérivés, cela représenterait déjà environ 150 millions de dollars de TVL supplémentaire. Et ce n’est qu’un seul protocole sur une seule blockchain. À l’échelle globale, SynFutures est aujourd’hui le seul acteur capable d’offrir cela. Son oAMM spécialement conçu pour les contrats à terme en tirera donc le bénéfice maximal.

Au niveau des revenus, SynFutures pourrait bientôt rejoindre les meilleurs protocoles comme AAVE ou MakerDAO. Sans même prendre en compte les revenus potentiels du Launchpad, ses frais perçus au cours des 30 derniers jours ont dépassé 2 millions de dollars, le plaçant 3ᵉ parmi tous les protocoles (juste derrière Sequencer, le service de séquençage natif de Base).

Ces revenus potentiels permettront à SynFutures d’étendre rapidement sa part de marché sur le Perp Launchpad et de devenir le leader incontesté de ce segment. Dans sa première phase de subventions, SynFutures a déjà mis en place un programme d’aide de 1 million de dollars destiné à soutenir les nouveaux projets dans leur listing, leurs campagnes promotionnelles, et à améliorer leur visibilité et activité sur les marchés on-chain.

Plus de projets rejoindront la plateforme, ce qui renforcera le soutien des communautés impliquées, attirant davantage d'utilisateurs et de revenus. Cela amplifiera encore l’influence de SynFutures, créant un effet de levier puissant. Et tout ceci sans même considérer l’impact de son modèle économique basé sur les jetons, ni le fait que SynFutures a déjà levé 38 millions de dollars auprès d’acteurs prestigieux tels que Pantera, Polychain, Dragonfly, Standard Crypto et Framework. L’incitation future via son jeton et l’accélération de cet effet de levier pourraient atteindre des sommets spectaculaires.

V. SynFutures mènera une nouvelle vague d’innovation dans les dérivés décentralisés

Si vous êtes arrivé jusqu’ici, vous avez probablement perçu mon enthousiasme pour SynFutures et ma confiance dans son avenir. Car selon moi, le secteur des dérivés dans la DeFi n’a pas connu de véritable nouveauté depuis longtemps. Nous connaissons tous les risques liés aux oracles dans les modèles « Vault », et nous savons que les blockchains spécialisées souffrent de centralisation. Mais quelles solutions ? Ce secteur était en léthargie, il avait besoin d’un nouveau souffle pour pouvoir continuer à concurrencer les plateformes centralisées. Et selon moi, SynFutures incarne aujourd’hui le projet de dérivés le plus innovant, parfaitement aligné avec les besoins du marché. De son AMM spécialement conçu pour les dérivés au récent Perp Launchpad, chacune de ses initiatives impulse une nouvelle vague d’innovation dans les dérivés décentralisés, poussant l’ensemble du secteur vers un avenir meilleur. Lors de ce nouveau cycle DeFi, SynFutures joue le rôle de disrupteur, menant tout le domaine vers une nouvelle ère d’innovation et de développement durable !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News