Quels sont les risques potentiels associés au stablecoin semi-centralisé USDe adossé à des collatéraux pleinement couverts ?

TechFlow SélectionTechFlow Sélection

Quels sont les risques potentiels associés au stablecoin semi-centralisé USDe adossé à des collatéraux pleinement couverts ?

La couverture de USDe est constituée d'actifs cryptographiques et de positions à terme vendeuses correspondantes, formant un actif synthétique utilisé comme garantie.

Auteurs : BeWater Giga-Brain, 0xLoki

I. Définition de l'USDe : une monnaie stable partiellement centralisée et pleinement garantie

Il existe plusieurs façons de classer les monnaies stables, par exemple :

(1) Pleinement garanties ou non pleinement garanties ;

(2) Détenues de manière centralisée ou décentralisée ;

(3) Émises sur la chaîne ou émises par des entités centralisées ;

(4) Autorisées (permises) ou sans autorisation (sans permission).

Certaines catégories se recoupent ou présentent des variations. Par exemple, nous considérions auparavant que des monnaies stables algorithmiques comme AMPL ou UST étaient entièrement régulées par des algorithmes en matière d’offre et de circulation. Selon cette définition, la majorité des monnaies stables sont insuffisamment garanties. Toutefois, il existe des exceptions. Prenons le cas du LUAUSD de Lumiterra : bien que son prix de frappe et de destruction soit ajusté par un algorithme, le protocole dispose d'une trésorerie offrant une garantie au moins égale à la valeur cible du LUAUSD (en USDT et USDC). Le LUAUSD possède donc à la fois les caractéristiques d’une monnaie stable algorithmique et d’une monnaie stable pleinement garantie.

Un autre exemple est celui du DAI. Lorsque ses collatéraux sont constitués à 100 % d’actifs blockchain, le DAI relève d’une garde décentralisée. Mais avec l’intégration des actifs réels (RWA), une partie des collatéraux est désormais contrôlée par des entités physiques dans le monde réel. Le DAI devient alors une monnaie stable hybride, combinant centralisation et décentralisation dans sa gestion.

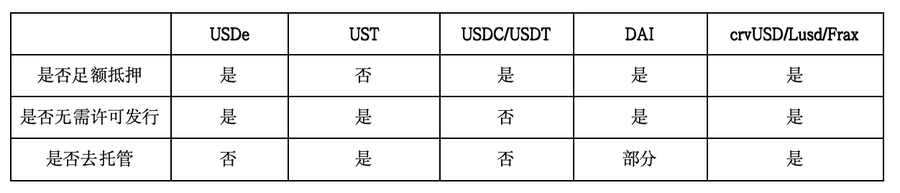

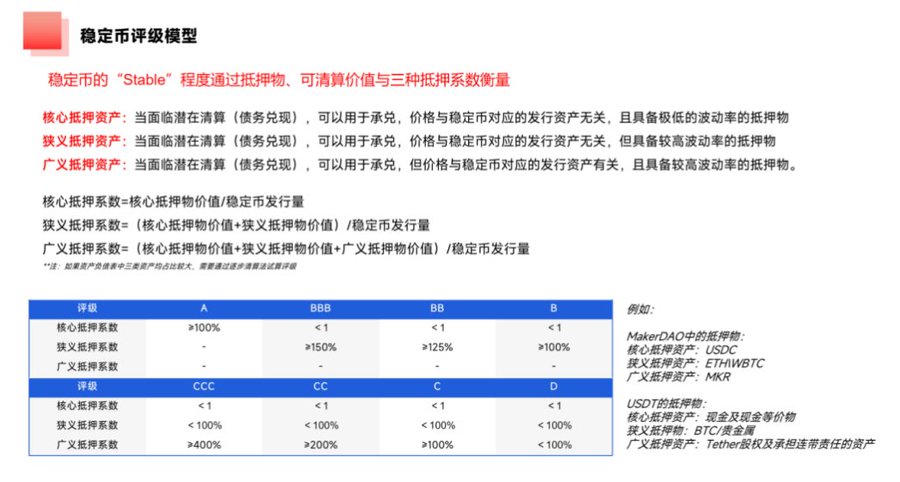

À partir de là, nous pouvons simplifier ces classifications complexes en trois critères fondamentaux : la présence d’un collatéral suffisant, l’émission sans permission, et l’absence de tiers dépositaire. En comparaison, l’USDe présente des différences notables avec d'autres monnaies stables courantes selon ces trois dimensions. Si nous définissons la « décentralisation » comme devant satisfaire simultanément aux deux conditions d’« émission sans permission » et de « gestion sans tiers dépositaire », alors l’USDe ne remplit pas ces critères. Il est donc approprié de la classer comme une « monnaie stable pleinement garantie mais partiellement centralisée ».

II. Analyse de la valeur des collatéraux

La première question est de savoir si l’USDe dispose d’un collatéral suffisant. La réponse est clairement oui. Comme indiqué dans la documentation du projet, les collatéraux de l’USDe sont des actifs synthétiques composés d’actifs cryptographiques et de positions à découvert sur contrats à terme.

l Valeur de l’actif synthétique = valeur au comptant + valeur de la position vendeuse à terme

l À l’état initial : valeur au comptant = X, valeur de la position à terme = 0, supposons un écart (base) de Y

l Valeur du collatéral = X + 0

l Après un certain temps, supposons que le cours au comptant augmente de a dollars, tandis que la valeur de la position à terme augmente de b dollars (a, b pouvant être négatifs). La valeur de la position devient : X + a - b = X + (a-b), l’écart devient Y + ΔY, où ΔY = (a-b)

On observe ainsi que si ΔY reste constant, la valeur intrinsèque de la position ne change pas. Si ΔY est positif, la valeur intrinsèque augmente, sinon elle diminue. Pour les contrats livrables, l’écart est généralement négatif initialement, puis tend progressivement vers zéro à l’échéance (en l’absence de friction de marché). Cela signifie que ΔY sera nécessairement positif. Ainsi, si la base initiale est Y, la valeur de la position synthétique à l’échéance sera supérieure à sa valeur initiale.

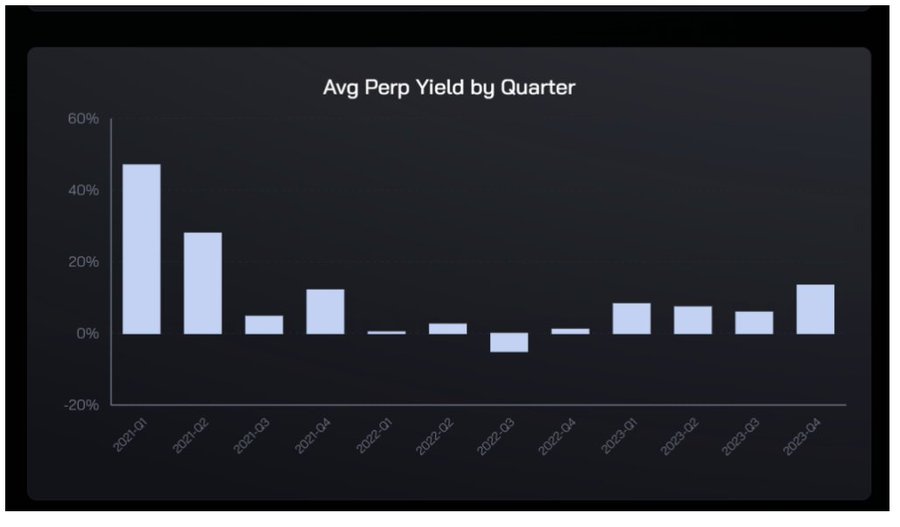

Le portefeuille composé d’une position longue au comptant et d’une position courte à terme est appelé « arbitrage cash-and-carry ». Cette stratégie d’arbitrage est intrinsèquement sans risque (bien qu’elle comporte des risques externes). Selon les données actuelles, ce type de portefeuille permet d’obtenir environ 18 % de rendement annuel à faible risque.

Revenons à Ethena. Je n’ai pas trouvé sur le site officiel une indication claire quant à l’utilisation de contrats livrables ou de contrats perpétuels (bien que la probabilité penche vers les contrats perpétuels en raison de la profondeur de marché), mais les adresses blockchain des collatéraux ainsi que leur répartition entre bourses centralisées (CEX) ont été publiées.

À court terme, ces deux méthodes présentent certaines différences. Les contrats livrables offrent un rendement plus « stable et prévisible », toujours positif à l’échéance. En revanche, les contrats perpétuels impliquent un taux variable, qui peut devenir négatif dans certains cas. Toutefois, historiquement, le rendement des arbitrages sur contrats perpétuels est légèrement supérieur à celui des contrats livrables, et dans les deux cas, le rendement reste globalement positif :

1) Une position vendeuse delta-neutre sur futures revient essentiellement à prêter des fonds. Un tel prêt ne peut durablement supporter un taux nul ou négatif. De plus, cette position accumule des risques liés à l’USDT et aux bourses centralisées, donc son rendement exigé doit être supérieur au taux sans risque du dollar.

2) Les contrats perpétuels impliquent une variabilité du rendement à l’échéance, justifiant une prime de risque supplémentaire.

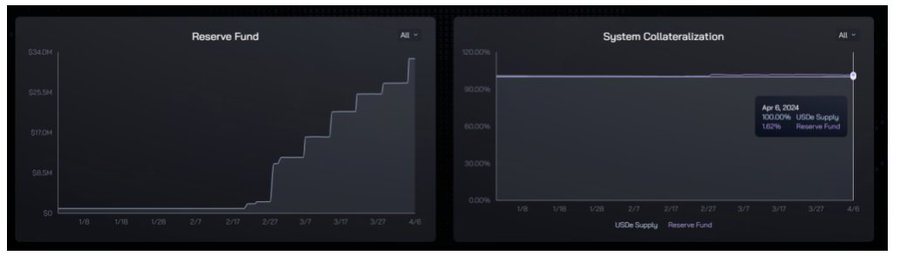

Par conséquent, craindre une insolvabilité de l’USDe ou la comparer à l’UST est totalement erroné. Selon le cadre d’évaluation des risques des collatéraux présenté en début d’article, le coefficient de couverture strict (core ratio) de l’USDe est actuellement de 101,62 %. En incluant la capitalisation boursière de 1,57 milliard de dollars du token ENA, le coefficient de couverture élargi atteint environ 178 %.

Quant au risque de « taux négatif potentiel réduisant le collatéral de l’USDe », il n’est pas significatif. Selon la loi des grands nombres, à long terme, la fréquence converge vers la probabilité. Le collatéral de l’USDe continuera donc à croître selon un taux proche du taux moyen des frais de financement.

Pour l’exprimer plus simplement : imaginez que vous puissiez tirer indéfiniment une carte d’un jeu de 54 cartes. Tirer un joker vous fait perdre 1 dollar, mais tirer l’une des 52 autres cartes vous fait gagner 1 dollar. Avec un capital initial de 100 dollars, avez-vous vraiment peur de faire faillite en tirant trop de jokers ? Regardons les données : au cours des six derniers mois, le taux moyen de financement n’a été inférieur à 0 % que deux fois. L’historique de profitabilité de l’arbitrage cash-and-carry est bien meilleur que ce jeu de cartes.

III. Où se situent les véritables risques ?

1. Risque de capacité du marché

Nous avons maintenant établi que le risque lié au collatéral n’est pas préoccupant. Cela ne signifie toutefois pas qu’il n’y a aucun autre risque. Le plus important concerne la capacité potentielle du marché des contrats à terme à limiter Ethena.

Le premier risque est celui de liquidité.

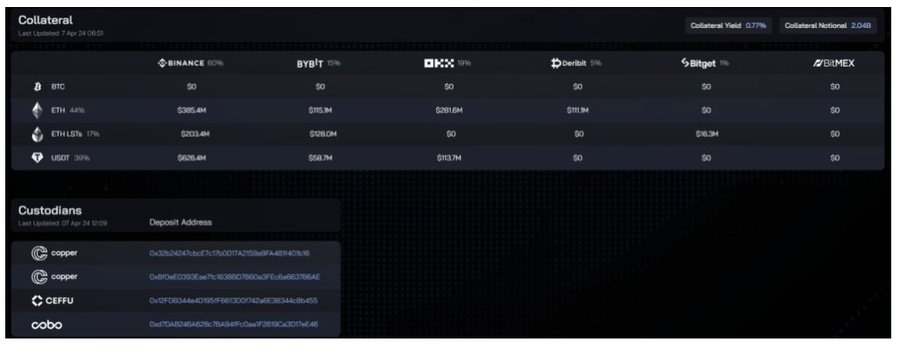

Actuellement, l’offre d’USDe est d’environ 2,04 milliards de dollars, dont environ 1,24 milliard provient d’ETH et de LST. Cela signifie qu’en cas de couverture complète, une position vendeuse de 1,24 milliard de dollars doit être ouverte. La taille requise de la position est proportionnelle à l’échelle de l’USDe.

Actuellement, le volume ouvert des contrats perpétuels ETH sur Binance est d’environ 3 milliards de dollars. 78 % des réserves en USDT d’Ethena sont détenues sur Binance. En supposant une utilisation uniforme des fonds, cela signifie qu’Ethena doit ouvrir une position vendeuse d’une valeur nominale de 2,04 × 61 % × 78 % = 970 millions de dollars sur Binance, soit déjà 32,3 % du volume total ouvert.

Une part aussi élevée d’Ethena sur Binance ou d’autres bourses de produits dérivés peut entraîner de nombreux effets négatifs :

1) Augmentation des frictions de transaction ;

2) Incapacité à faire face à des rachats massifs en peu de temps ;

3) L’émission d’USDe augmente l’offre de positions vendeuses, ce qui pourrait faire baisser les taux de financement et réduire le rendement.

Bien que certains mécanismes puissent atténuer ces risques (par exemple, plafonds dynamiques de frappe/destruction basés sur le temps, comme adopté par LUNA), la meilleure approche reste d’éviter de se placer en situation de danger.

Selon ces chiffres, la combinaison Binance + paire ETH semble déjà proche de sa limite pour Ethena. Toutefois, cette limite peut être repoussée en intégrant plusieurs devises et plusieurs bourses. Selon TokenInsight, Binance détient 50,1 % du marché des produits dérivés. Selon CoinGlass, hors ETH, le volume total des contrats des 10 principales crypto-monnaies sur Binance est environ trois fois supérieur à celui de l’ETH. En combinant ces données :

Capacité maximale théorique de l’USDe = 2,04 × (628 / 800) × 60 % / 4 / 50,1 % = 12,8 milliards de dollars

La mauvaise nouvelle est qu’il existe une limite de capacité pour l’USDe. La bonne nouvelle est qu’il reste encore une marge de croissance de 500 %.

Sur cette base, nous pouvons diviser la croissance de l’USDe en trois phases :

(1) 0 à 2 milliards : atteint via le marché ETH sur Binance ;

(2) 2 à 12,8 milliards : nécessite d’étendre les collatéraux aux principales cryptos à forte liquidité et d’utiliser pleinement la capacité des autres bourses ;

(3) Au-delà de 12,8 milliards : dépend de la croissance du marché crypto lui-même et de l’introduction de nouveaux types de collatéraux (ex. RWA, positions sur marchés de prêt).

Il convient de noter que si l’USDe souhaite véritablement surpasser les monnaies stables centralisées, elle devra au moins dépasser l’USDC pour devenir la deuxième monnaie stable mondiale. Or, l’USDC a actuellement une offre totale d’environ 34,6 milliards de dollars, soit 2,7 fois la limite théorique de la phase 2 de l’USDe — un défi substantiel.

2. Risque de garde (custody risk)

Un autre point controversé concernant Ethena est que les fonds du protocole sont gérés par des institutions tierces. Il s’agit d’un compromis imposé par l’environnement de marché actuel. Selon CoinGlass, le volume ouvert des contrats BTC sur dYdX est de 119 millions de dollars, soit seulement 1,48 % de celui de Binance et 2,4 % de Bybit. Gérer les positions via des bourses centralisées est donc incontournable pour Ethena.

Cependant, il faut souligner qu’Ethena utilise un modèle de « règlement hors bourse » (Off-Exchange Settlement). En substance, les fonds gérés ainsi n’entrent jamais réellement sur la bourse, mais sont transférés vers une adresse dédiée, sous contrôle tripartite impliquant le mandant (Ethena), le dépositaire (institution tierce) et la bourse. La bourse attribue ensuite un crédit correspondant à ces fonds, utilisable uniquement pour le trading, sans possibilité de retrait. Le solde est réglé ultérieurement selon les gains ou pertes réalisés.

Ce mécanisme a précisément pour avantage principal d’« éliminer le risque unique lié aux bourses centralisées », car celles-ci ne contrôlent jamais directement les fonds. Un transfert nécessite au moins deux signatures sur trois. Sous réserve de confiance envers l’entité dépositaire, ce système permet efficacement d’éviter les escroqueries de type FTX ou les abandons par le projet. Outre Copper, Ceffu et Cobo mentionnés par Ethena, d’autres prestataires comme Sinohope et Fireblocks offrent des services similaires.

Bien sûr, les institutions dépositaires comportent théoriquement un risque de malversation, mais dans un contexte où les CEX dominent largement et où les incidents de sécurité blockchain sont fréquents, cette solution semi-centralisée représente une optimum local, non une forme finale. Mais après tout, le rendement n’est jamais gratuit : la question centrale est de savoir si les gains en rendement et en efficacité justifient l’assomption de ces risques.

3. Risque de durabilité du taux d’intérêt

L’USDe doit être mis en gage (staked) pour générer des revenus. Comme le taux de mise en gage n’est pas de 100 %, le rendement du sUSDe est supérieur au taux des produits dérivés. Actuellement, environ 470 millions de dollars d’USDe sont en staking, soit un taux de seulement 23 %. Un rendement nominal de 37,1 % pour le sUSDe correspond à un rendement sous-jacent d’environ 8,5 %.

Le rendement actuel du staking ETH est d’environ 3 %. Sur les trois dernières années, le taux de financement moyen était de 6-7 %. Un rendement sous-jacent de 8,5 % est donc tout à fait soutenable. Quant au rendement de 37,1 % du sUSDe, sa durabilité dépendra de la capacité d’attirer suffisamment d’applications pour accueillir l’USDe, réduire le taux de staking et ainsi générer un rendement plus élevé.

4. Autres risques

Incluant les risques contractuels, les risques de liquidation et d’ADL (Auto-Deleveraging), les risques opérationnels, les risques liés aux bourses, etc. Ethena et Chaos Labs fournissent une explication plus détaillée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News