À l'ère post-inscription, quel écosystème Bitcoin devons-nous construire ?

TechFlow SélectionTechFlow Sélection

À l'ère post-inscription, quel écosystème Bitcoin devons-nous construire ?

De bons projets peuvent combiner une narration populaire et une valeur à long terme, et les actifs spéculatifs soumis à la spéculation ne sont pas totalement dépourvus de valeur.

Rédaction : @xingpt,NP Hard

Dans l'industrie des cryptomonnaies, lorsqu'il s'agit de projets technologiques, nous devons souvent distinguer entre les récits à court terme et la valeur à long terme afin d'identifier quels projets relèvent de bulles spéculatives et lesquels possèdent une véritable valeur technologique durable. Bien entendu, un bon projet peut combiner à la fois un récit populaire et une valeur à long terme. Par ailleurs, les actifs spéculatifs ne sont pas totalement dépourvus de valeur.

Cet article traite principalement de la logique spéculative future au sein de l'écosystème Bitcoin. Mais auparavant, examinons comment Ethereum, le champion incontesté de la spéculation, a construit ses propres récits.

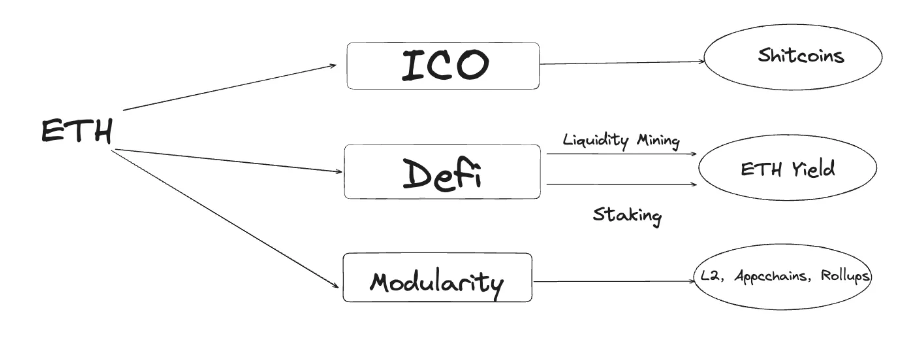

ICO – Créer des actifs équitables mais inutiles

Lorsque Ethereum a fait son apparition, il devait se positionner indépendamment de Bitcoin et des altcoins dérivés. Il s'est ainsi distingué en proposant le support des contrats intelligents permettant d'exécuter diverses applications. Le premier type d'application fut l'ICO (offre initiale de jetons), mettant l'accent sur une distribution équitable : lever des ETH contre des jetons ERC20 du projet. En raison de leur faible capitalisation boursière initiale, ces nouveaux jetons ont connu une forte hausse précoce, provoquant le premier grand engouement spéculatif sur Ethereum — la fièvre des ICO.

Aujourd'hui, on constate que 99 % des projets ICO ont perdu toute valeur. Pourtant, cette spéculation autour des ICO a permis à Ethereum de consolider sa position de plateforme de lancement d'applications, plus tard rebaptisée de manière plus attrayante « ordinateur mondial ».

DeFi et NFT

Après une période difficile en 2018 et 2019, le dernier marché haussier (2020-2022) a été marqué par deux grandes vagues spéculatives : d’abord les actifs DeFi, dont la logique sous-jacente consiste à utiliser l’actif natif ETH comme **« pelle »** dans divers protocoles (prêts, DEX, produits dérivés), en fournissant de la liquidité ETH pour recevoir en retour des jetons du projet. Contrairement aux ICO où ETH servait de capital investi, ici ETH est utilisé comme collatéral. L’expérience utilisateur donne l’impression de recevoir gratuitement de nouveaux jetons, exploitant ainsi la psychologie du « free mint » pour attirer rapidement des utilisateurs.

Parallèlement, le modèle de vente d’actifs « inutiles » initié par les ICO s’est poursuivi avec l’essor des NFT, qui partagent plusieurs caractéristiques clés : « inutilité » – offrant davantage de potentiel spéculatif ; « faible liquidité et faible capitalisation » – permettant aux premiers participants de réaliser des gains importants ; « équité » – sauf pour les listes blanches, tout le monde a une chance de participer. (Note : nous n’abordons ici que les similitudes au niveau de la spéculation d’actifs, sans discuter des différences culturelles ou de diffusion des ICO et NFT.)

Meme

Bien que Shib et les collections animalières aient lancé la mode des memes, ce n’est qu’avec l’apparition de la série Pepe que les memes sont devenus une catégorie à part entière. Toutefois, le problème actuel est qu’il est difficile d’avoir plusieurs projets meme à grande capitalisation : seul 1 ou 2 leaders peuvent atteindre une capitalisation supérieure à 1 milliard de dollars. Ainsi, leur impact global sur la valorisation d’Ethereum reste limité.

On peut aussi comprendre pourquoi ETH a déçu cette année : absence d’actifs peu liquides à vendre comme les NFT, et absence de fonctionnalité de **« pelle »**. Les solutions comme Arbitrum, Optimism ou Starknet n’offrent pas d’opportunités de staker ETH pour miner des jetons propres aux Layer2. Seuls quelques cas comme Manta ou Blast font exception. Quant aux jetons générés via le restaking, leur plafond de valorisation ne rivalise pas avec celui des chaines Layer2. C’est pourquoi ETH a perdu de sa force. À l’inverse, Celestia s’est illustré en poussant à l’extrême la narration du rôle de « pelle » grâce au concept de modularité. Du côté des actifs « bas de gamme », Solana a lancé des memes comme Bonk ou Wif ayant connu des hausses spectaculaires, tandis que les nombreux airdrops dans son écosystème (Pyth, Jupiter, Jito, etc.) ont donné à SOL une certaine dimension de « pelle ».

Concernant l’écosystème Bitcoin, le changement majeur de ce cycle de marché est l’apparition des inscriptions (inscriptions), permettant pour la première fois d’émettre directement sur Bitcoin des actifs « inutiles », dotés de faible liquidité, d’une distribution équitable et d’une faible capitalisation. La question est alors : que peut faire l’écosystème Bitcoin après l’ère des inscriptions ?

En suivant la même logique de Bitcoin en tant que « pelle », voici quelques hypothèses.

Staker du Bitcoin pour générer des revenus

Babylon, l’un des leaders de l’écosystème Bitcoin, propose du BTC Staking. L’objectif est d’utiliser le mécanisme de slashing pour permettre un staking sans permission du Bitcoin, garantissant ainsi la sécurité de blockchains Cosmos émises. Ces deux récits — utiliser le Bitcoin comme actif producteur de rendement et assurer la sécurité des blockchains via le réseau Bitcoin — sont très attractifs. Babylon a donc rencontré un grand succès en levée de fonds auprès des grands VC. Toutefois, pour que le Bitcoin joue pleinement le rôle de « pelle », deux conditions sont nécessaires : premièrement, les jetons PoS générés par le protocole doivent être suffisamment nombreux et avoir une valeur élevée ; deuxièmement, le volume total bloqué (TVL) de Bitcoin mis en jeu doit être substantiel, car sinon le récit de sécurisation du réseau n’est pas crédible. Remplir ces deux conditions exige d’importantes ressources commerciales (BD) et une action coordonnée à la fois dans l’écosystème Bitcoin et l’écosystème Cosmos, ce qui constitue un défi considérable. Les projets souhaitant imiter Babylon doivent se demander s’ils disposent de la capacité de lever plus d’un milliard de dollars.

Staker du Bitcoin pour miner

Le minage via le staking de Bitcoin est une méthode de démarrage courante chez de nouvelles Layer2 Bitcoin, comme BSquare ou MerlinChain. Pour les détenteurs de Bitcoin, deux problèmes majeurs se posent : la sécurité et la praticabilité. Déposer du Bitcoin via un pont vers une couche 2 implique de faire confiance à la sécurité des contrats et des nœuds de cette couche 2, ce qui représente une dégradation notable par rapport à la sécurité du réseau Bitcoin. Ensuite, l’expérience utilisateur est peu pratique : contrairement à Celestia, qui repose nativement sur Cosmos, où un staking unique de TIA peut donner accès à plusieurs airdrops, le minage sur les Layer2 Bitcoin oblige les utilisateurs à naviguer entre différents protocoles, augmentant ainsi la complexité et les risques opérationnels.

Un autre défi concerne le rendement. La valeur intrinsèque de la blockchain minée via ce procédé doit être soigneusement évaluée. Sans un rendement annuel supérieur à 10 %, voire 20 %, il sera difficile d’attirer les gros détenteurs de Bitcoin prêts à prendre des risques pour miner des jetons de nouvelles chaînes.

Les équipes projet doivent donc agir vite, capter précocement les détenteurs de Bitcoin à forte appétence pour le risque (qui restent minoritaires), tout en maximisant la valeur de leur propre jeton — via des cotes sur exchanges, développement d’écosystèmes, etc. Cette approche favorise naturellement les projets portés par des fondateurs expérimentés dans l’entrepreneuriat crypto ou la gestion d’actifs.

Utiliser le Bitcoin pour financer l’émission d’actifs « inutiles »

Les actifs qualifiés de « inutiles » trouvent preneurs parce qu’ils reposent sur des narrations très innovantes. Les inscriptions racontent la renaissance du Bitcoin, les NFT misent sur la diffusion culturelle. Actuellement, la narration autour des Runes (symboles) est particulièrement bien préparée : son créateur n’est autre que Casey, l’inventeur des Ordinals, et de nombreuses communautés s’approprient déjà le concept (comme RSIC). Le projet BRC420 Blue Box, lancé par RCSV de Merlin, illustre parfaitement ce modèle : départ par l’émission d’un nouvel actif, centralité de la spéculation, puis retour à une histoire plus large liée aux infrastructures.

Toutes les nouvelles blockchains Layer2 Bitcoin ou les blockchains inter-écosystèmes comme Babylon doivent non seulement réfléchir à la construction d’une couche 2 plus décentralisée et sécurisée (la base narrative orthodoxe), mais aussi planifier, avant même le lancement, la création de nouvelles catégories d’actifs et des méthodes innovantes de distribution équitable, allant au-delà du simple airdrop visant à récupérer les BTC des utilisateurs.

Comment « emballer » un projet d’infrastructure Bitcoin idéal ?

Premièrement, nous souhaitons permettre aux utilisateurs Bitcoin de staker dans notre protocole sans aucune confiance requise, sans avoir à déplacer leurs fonds depuis un portefeuille froid, en utilisant des mécanismes de validation similaires à ceux natifs de Bitcoin, comme Bitcoin Covenant ou DLC.

Deuxièmement, les intérêts ou nouveaux actifs obtenus via le staking devraient pouvoir être échangés contre du Bitcoin, produisant ainsi un rendement annuel très attractif, mesuré en termes de Bitcoin.

Pour les utilisateurs « degen », les nouveaux actifs émis doivent offrir une participation relativement équitable, limitant l’avantage des gros portefeuilles, et récompensant les petits groupes communautaires précoces et engagés. J’ai déjà abordé ce sujet dans mon précédent article (L’heure est venue d’investir dans le Web3 : quels types d’applications DApp rechercher ?).

Enfin, participez activement au développement communautaire open source : contribuez aux outils de développement et à la documentation Bitcoin, offrez des récompenses à la communauté open source, etc. Redonner à la communauté est un moyen crucial — et souvent plus important que la technique elle-même — d’acquérir de la légitimité.

Dans mon prochain article sur l’écosystème Bitcoin, j’aborderai les chemins technologiques possibles pour son développement, ainsi que la manière de définir la position stratégique d’un projet Bitcoin au sein de cet écosystème.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News