Les ETF améliorent-ils la liquidité du bitcoin ?

TechFlow SélectionTechFlow Sélection

Les ETF améliorent-ils la liquidité du bitcoin ?

De nombreux rachats d'ETF pourraient exercer une pression vendeuse sur les marchés sous-jacents.

Rédaction : Dessislava Aubert, Clara Medalie

Traduction : Block unicorn

Depuis l'effondrement de FTX, nous suivons attentivement la liquidité du marché des cryptomonnaies. Il faut être franc : aussi bien pour les actifs que pour les bourses, les volumes d'échanges et la profondeur du carnet d'ordres ont globalement baissé, et même le récent rebond du marché n'a pas permis de retrouver les niveaux de liquidité d'avant FTX.

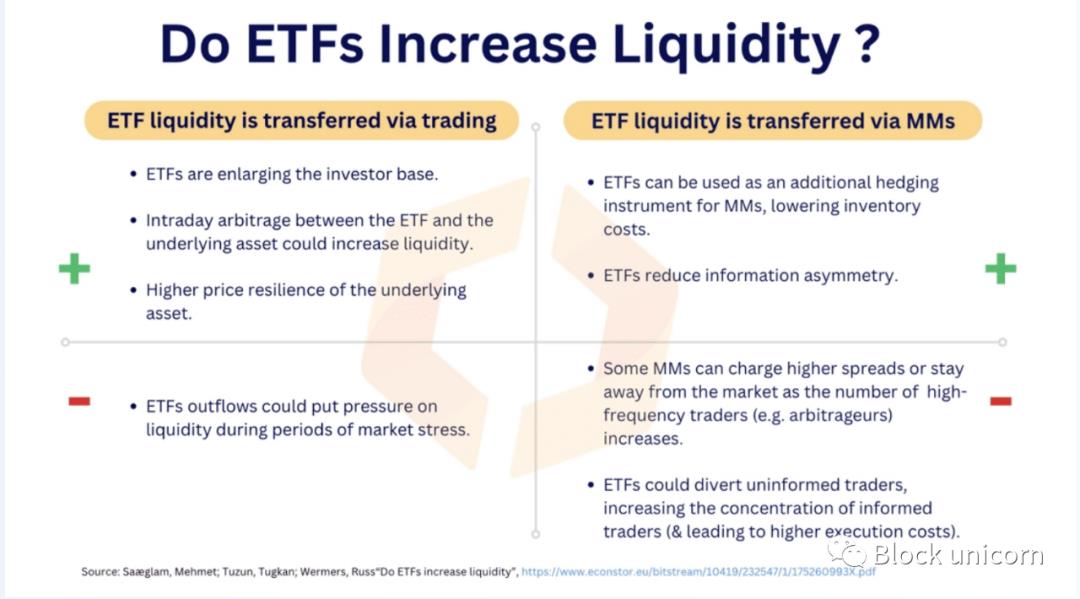

Cependant, avec l'espoir d'une approbation éventuelle en janvier d'un fonds négocié en bourse (ETF) physique, on pourrait assister à un vrai retour de la liquidité prochainement (malgré certains risques négatifs). Cela pourrait se produire de deux façons :

1. Transfert de liquidité via les échanges

2. Transfert de liquidité via les teneurs de marché (MM)

Du côté de l'argument « l'ETF améliorera la liquidité », il existe une thèse convaincante selon laquelle l'ETF élargira le nombre d'investisseurs dans les cryptomonnaies, entraînant des volumes plus élevés et des marchés plus efficaces. Les teneurs de marché bénéficieront également de l'ETF, qui leur servira de couverture tout en pouvant élargir leurs activités.

À l'inverse, ceux qui craignent que « l'ETF nuise à la liquidité » s'inquiètent réellement du fait qu'un volume important de rachats d'ETF puisse exercer une pression vendeuse sur le marché sous-jacent. Du point de vue des teneurs de marché, ils pourraient aussi être amenés à élargir leurs spreads en raison d’un plus grand nombre de traders informés. Examinons donc l’état actuel de la liquidité du bitcoin afin d’en comprendre les effets.

Carnet d'ordres du bitcoin

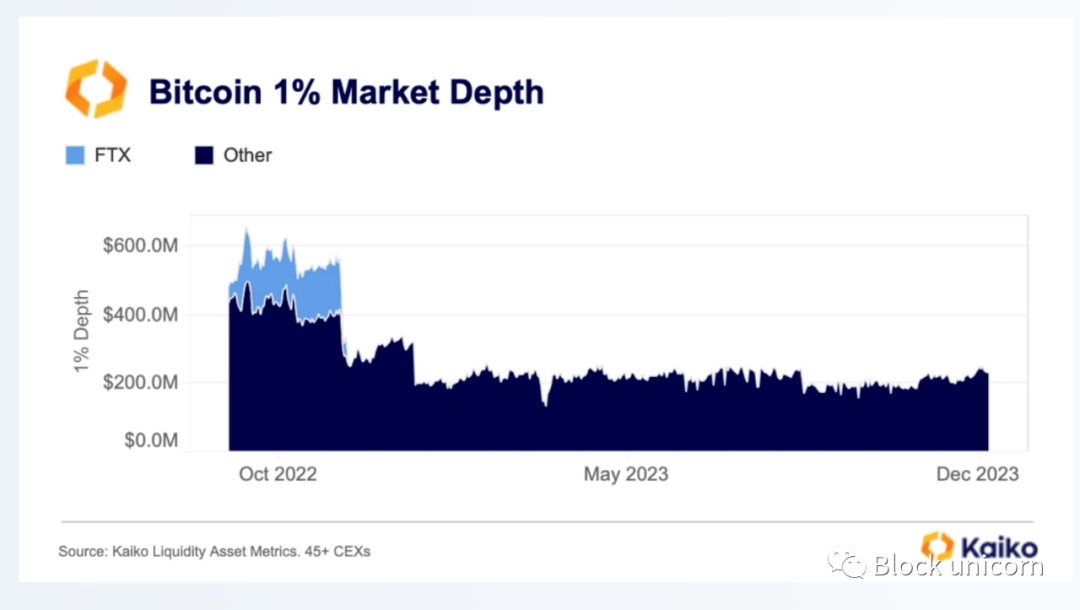

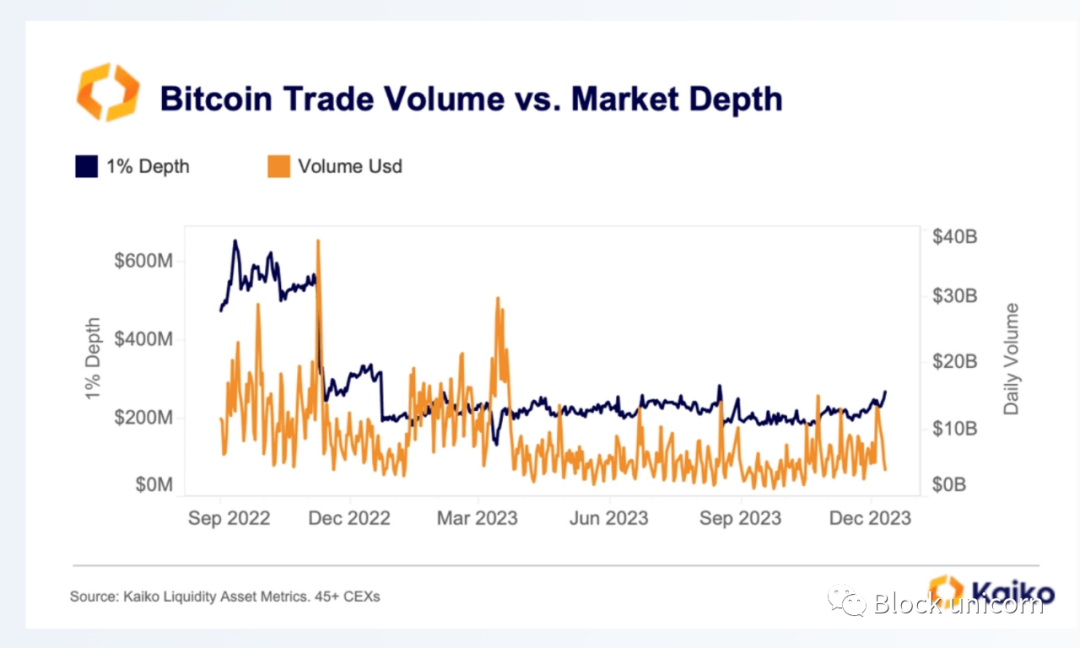

L’effondrement de FTX a provoqué une forte baisse de la profondeur du marché du bitcoin. Non seulement la disparition soudaine de FTX a réduit substantiellement la liquidité, mais les teneurs de marché ont également fermé leurs positions sur de nombreuses bourses en raison des pertes massives et des conditions difficiles du marché. La profondeur de marché à 1 %, c’est-à-dire le volume total d’ordres d’achat et de vente situés à moins de 1 % du prix actuel, est passée d’environ 58 milliards de dollars sur toutes les bourses et paires de trading à seulement environ 23 milliards de dollars.

Le récent rebond du marché a eu un impact négligeable sur la liquidité ; la légère hausse observée est principalement due à l’effet du prix.

Dans le contexte d’un ETF, pourquoi la profondeur du marché est-elle importante ? Les émetteurs d’ETF auront besoin d’acheter ou de vendre l’actif sous-jacent. Bien qu’on ignore encore où ces transactions auront lieu — sur des bourses au comptant, en OTC ou directement auprès des mineurs — il est probable que, à un moment donné, la liquidité des bourses centralisées au comptant augmentera, d’autant plus que de nombreux ETF devraient être approuvés simultanément.

La liquidité est également cruciale pour les arbitragistes. Le prix de l’ETF devra suivre celui de l’actif sous-jacent, ce qui se fera par des achats ou des ventes lorsque des écarts de prix apparaissent. Un marché peu liquide rend le travail des arbitragistes plus difficile en raison de décalages de prix plus fréquents, ce qui montre l’importance de la liquidité pour l’efficacité du marché.

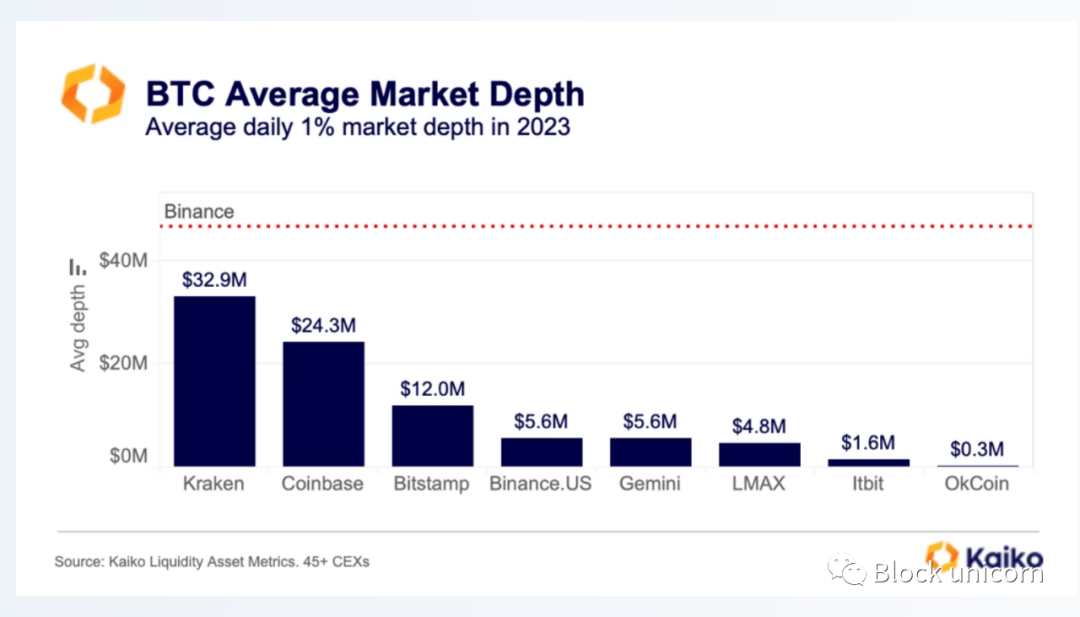

Les bourses de cryptomonnaies américaines pourraient jouer un rôle particulièrement important dans l’ETF au comptant, représentant actuellement environ 45 % de la profondeur du marché mondial du bitcoin.

En 2023, Kraken a affiché la plus grande profondeur moyenne du carnet d’ordres pour le bitcoin, avec 32,9 millions de dollars, suivi par Coinbase avec 24,3 millions de dollars. À titre de comparaison, la profondeur moyenne quotidienne de Binance est indiquée en rouge.

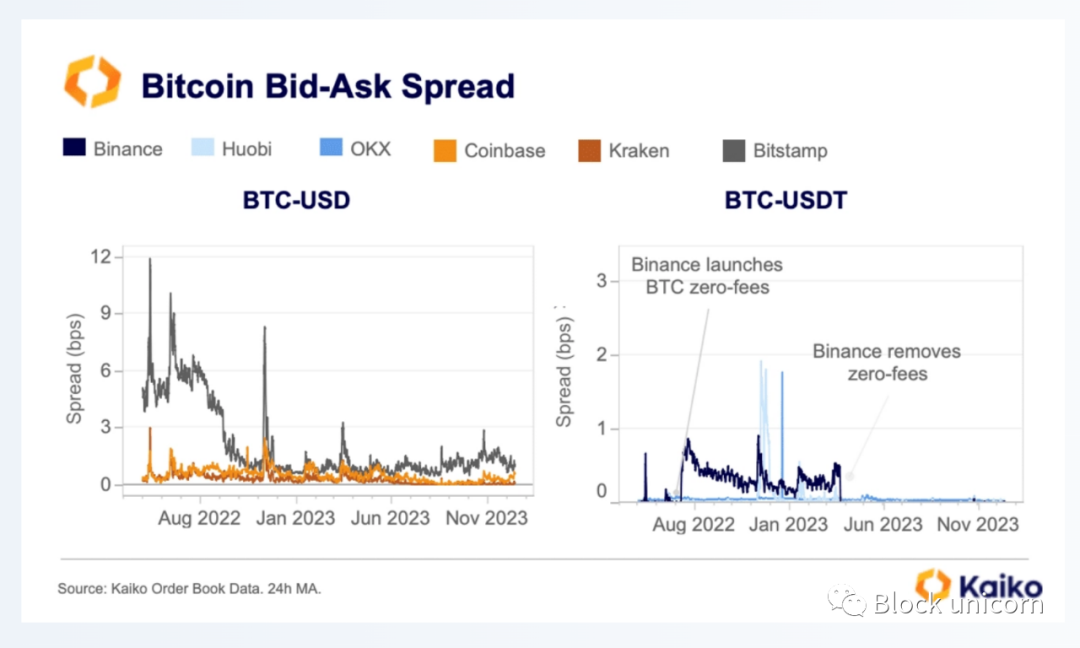

L’approbation de l’ETF pourrait également influencer les coûts de transaction, car davantage d’investisseurs informés entreront sur le marché du bitcoin. Au cours de l’année dernière, les coûts pour les traders, mesurés par les spreads, se sont généralement améliorés, probablement en raison d’une volatilité moindre.

Pour résumer, la profondeur du marché du bitcoin est restée stable pendant la majeure partie de la période (aucun changement de liquidité), tandis que les spreads se sont resserrés dans la plupart des cas (coûts de transaction plus faibles), mais l’approbation de l’ETF pourrait modifier cette situation.

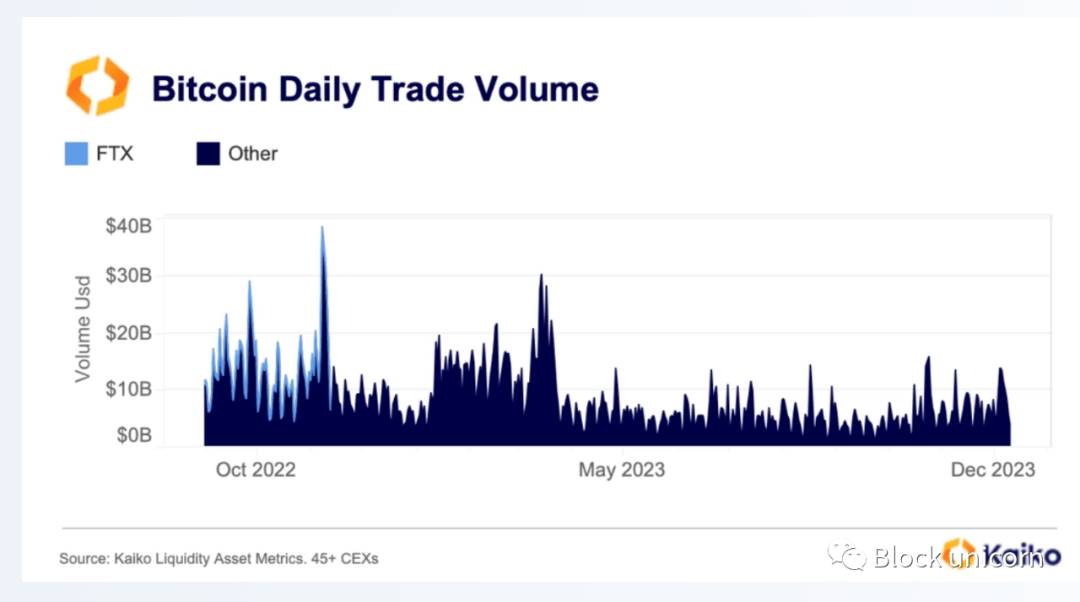

Volumes d’échange du bitcoin

Comparé à la profondeur du marché, l’impact de FTX sur les volumes d’échange a été beaucoup plus limité, représentant moins de 7 % du volume global. Depuis novembre dernier, les volumes ont connu des fluctuations importantes. Pendant les trois premiers mois de 2023, les volumes sont restés élevés, puis ont chuté après la crise bancaire de mars, atteignant les plus bas niveaux pluriannuels durant l’été.

Ces derniers mois, nous avons assisté à une légère reprise, notamment lors du récent rebond du marché, mais dans l’ensemble, les volumes restent bien inférieurs aux niveaux d’avant FTX.

Ainsi, en comparant les volumes d’échange à la profondeur du marché, on observe qu’après novembre 2022, la baisse de la profondeur a été bien plus marquée, mais qu’elle a fluctué moins fortement que les volumes sur l’année. Cela suggère que le niveau d’activité des teneurs de marché est resté constant, sans apparition ni disparition notable de participants.

Dominance du bitcoin

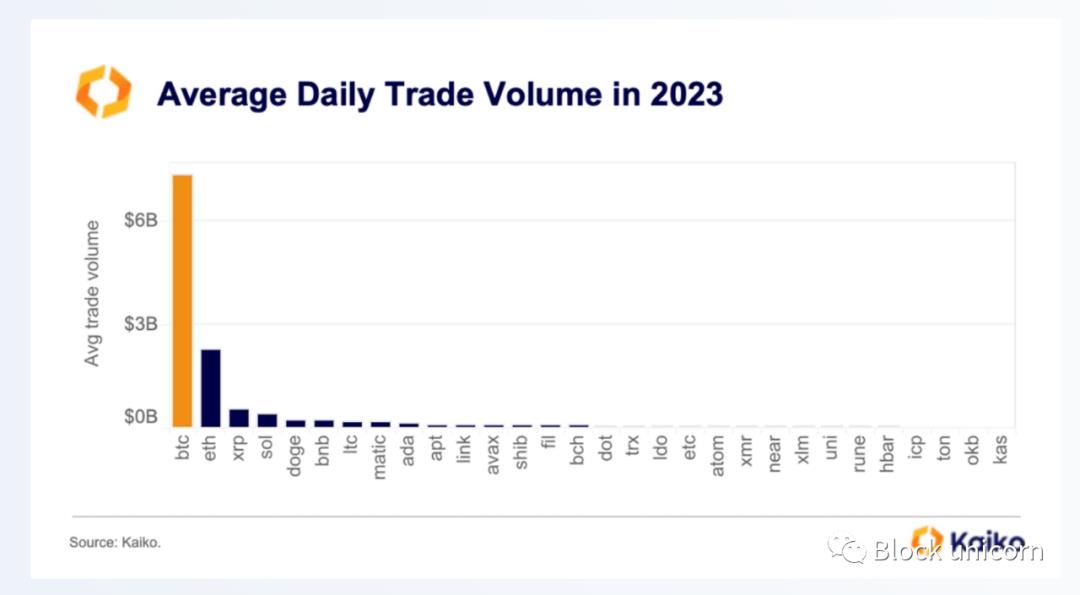

Le bitcoin reste de loin l’actif cryptographique le plus liquide et a montré la plus grande résilience dans des conditions de marché difficiles. L’ETF devrait très probablement renforcer davantage sa position dominante.

Sur la répartition des volumes d’échange de l’année dernière, on constate que le volume moyen du bitcoin était environ trois fois supérieur à celui de l’Ethereum et plus de dix fois supérieur à celui des dix principales altcoins. Il convient de noter que cette différence s’est accentuée par la fin du printemps, suite à la fin de la promotion de Binance offrant des frais de transaction gratuits sur le bitcoin.

La profondeur moyenne quotidienne du marché du bitcoin est relativement plus proche de celle de l’Ethereum, bien qu’elle reste nettement supérieure à celle de la plupart des altcoins.

Conclusion

Le bitcoin est jusqu’à présent l’actif cryptographique le plus liquide. Toutefois, depuis l’effondrement de FTX, les deux indicateurs de liquidité ont fortement diminué, avec seulement une légère reprise ces derniers mois. Ainsi, l’approbation d’un ETF constitue actuellement le catalyseur le plus important sur le marché des cryptomonnaies, promettant un potentiel haussier considérable et un risque baissier limité. Malgré certains risques liés à la liquidité, si la demande des investisseurs augmente fortement, l’ETF devrait globalement améliorer les conditions du marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News