Morpho, en croissance rapide, pourrait-il être un concurrent potentiel d'Aave ?

TechFlow SélectionTechFlow Sélection

Morpho, en croissance rapide, pourrait-il être un concurrent potentiel d'Aave ?

Quelles sont les perspectives pour la nouvelle activité Morpho Blue, et pourrait-elle remettre en cause la position dominante d'Aave et de Compound ? Quelles sont les autres implications potentielles ?

Auteur : Alex Xu

Introduction

Après avoir traversé le cycle haussier et baissier de 2020 à 2023, nous constatons que dans l'univers commercial du Web3, la seule catégorie de modèle économique véritablement établie au niveau applicatif reste la DeFi. Les DEX, les protocoles de prêt et les stablecoins continuent d’en constituer les trois piliers fondamentaux (le marché des produits dérivés ayant également connu un développement significatif ces dernières années). Même pendant le marché baissier, leurs activités restent solides.

Mint Ventures a publié de nombreuses études et analyses sur les DEX et les stablecoins, couvrant notamment des projets basés sur le modèle ve(3,3) tels que Curve, Trader Joe, Syncswap, Izumi et Velodrome, ainsi que des projets de stablecoins comme MakerDAO, Frax, Terra, Liquity, Angle et Celo. Ce numéro de Clips revient sur le secteur du prêt et met particulièrement en lumière Morpho, une nouvelle force dont les données opérationnelles ont connu une croissance rapide au cours de l'année écoulée.

Dans cet article, j'examinerai les activités actuelles de Morpho ainsi que Morpho Blue, son nouveau service de base pour le prêt récemment annoncé, afin de répondre aux questions suivantes :

-

Quelle est la structure actuelle du marché du prêt décentralisé ?

-

Quelles sont les activités de Morpho, quels problèmes cherche-t-il à résoudre et quel est l’état actuel de son développement ?

-

Quel avenir pour le nouveau service Morpho Blue ? Menacera-t-il la position dominante d'Aave et de Compound ? Quelles en seront les conséquences potentielles ?

Les opinions exprimées ci-dessous reflètent ma vision personnelle à la date de publication et peuvent contenir des erreurs ou biais. Elles sont destinées uniquement à susciter la discussion et j’espère vivement recevoir des retours critiques de mes pairs dans le domaine de la recherche.

Structure du marché du prêt décentralisé

Une demande organique devient dominante, les dynamiques pyramidales s’estompent

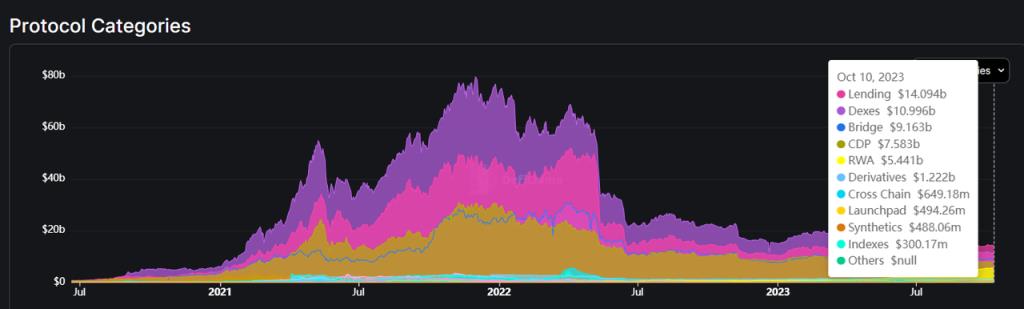

Le prêt décentralisé figure parmi les catégories les plus importantes en termes de capacité de levée de fonds, avec une valeur totale bloquée (TVL) désormais supérieure à celle des DEX, ce qui en fait le segment le plus capitalisé de la DeFi.

Source : https://defillama.com/categories

Le prêt décentralisé est l’un des rares domaines du Web3 à avoir atteint un « PMF » (Product-Market Fit). Bien que durant l’été DeFi 2020-2021, de nombreux projets aient fortement subventionné les comportements d’emprunt via des jetons, cette pratique a largement disparu depuis l’entrée en marché baissier.

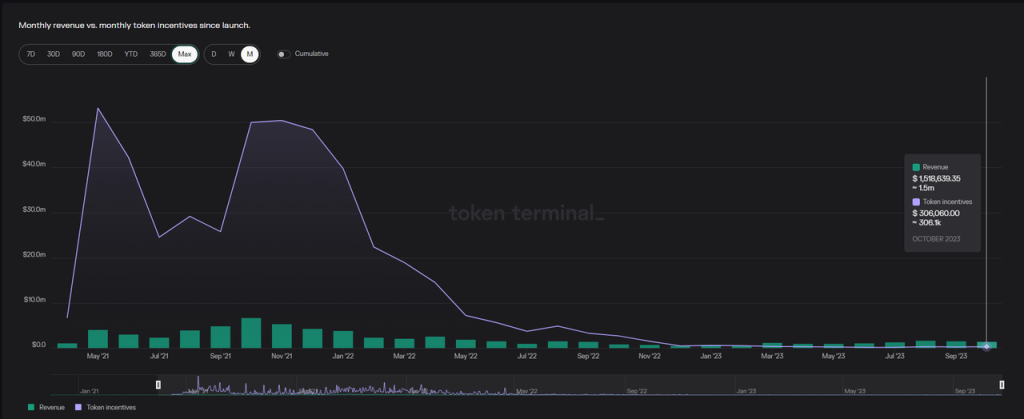

Comme illustré ci-dessous, depuis décembre 2022, les revenus du protocole Aave ont dépassé les incitations versées en jetons AAVE, et cette tendance s'est accentuée (revenus mensuels de 1,6 million USD en septembre contre seulement 230 000 USD en incitations en jetons). En outre, les incitations en jetons AAVE servent principalement à encourager les détenteurs à staker leur jeton pour garantir le remboursement en cas de pertes non couvertes par la trésorerie du protocole, et non à stimuler directement les comportements de dépôt ou d’emprunt. Par conséquent, les activités de dépôt et d’emprunt sur Aave sont aujourd’hui entièrement « organiques », et non soutenues par des mécanismes de minage de liquidité rappelant des structures pyramidales.

Comparaison mensuelle entre les incitations perçues et les revenus du protocole Aave

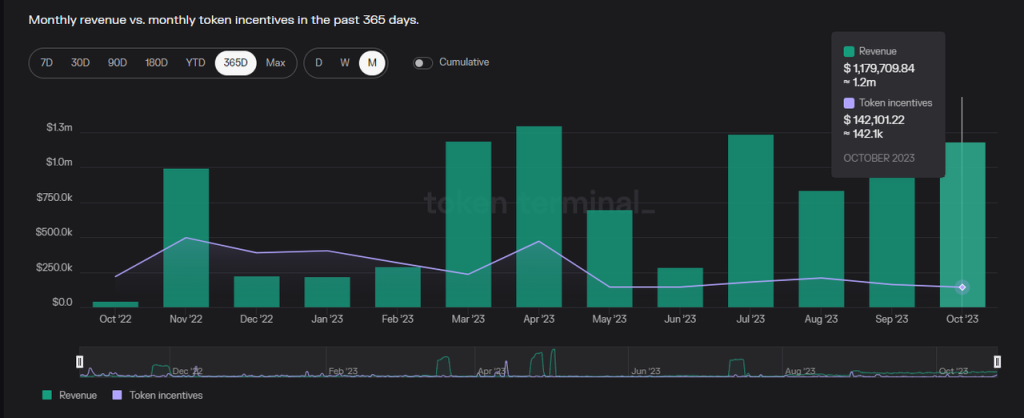

De même, le protocole Venus, leader du prêt sur BNB Chain, a également atteint un fonctionnement vertueux à partir de mars 2023, avec des revenus dépassant les incitations distribuées, et ne subventionne plus guère les comportements de dépôt/emprunt.

Comparaison mensuelle entre les incitations perçues et les revenus du protocole Venus

Cependant, de nombreux protocoles de prêt continuent de reposer sur des subventions massives en jetons, dont la valeur dépasse souvent les revenus générés.

Par exemple, Compound V3 continue de subventionner les dépôts et emprunts via des récompenses en jetons COMP.

Sur le réseau principal d’Ethereum, près de la moitié du taux de rendement du dépôt en USDC sur Compound V3 provient de subventions en jetons

Sur le réseau Base, 84 % du taux de rendement du dépôt en USDC sur Compound V3 provient de subventions en jetons

Si l’on peut dire que Compound maintient sa part de marché grâce à des subventions élevées, un autre protocole, Radiant, repose clairement sur une structure pyramidale pure.

Sur la page du marché de prêt de Radiant, on observe deux anomalies frappantes :

Premièrement, les taux d’intérêt proposés sont nettement supérieurs aux taux du marché : alors que les taux usuels pour les stablecoins se situent autour de 3-5 %, Radiant propose jusqu’à 14-15 %, voire 8 à 10 fois plus pour d'autres actifs.

Deuxièmement, l’interface privilégie activement le prêt circulaire, encourageant les utilisateurs à déposer un actif comme garantie puis à l’emprunter à plusieurs reprises — une boucle « déposer → emprunter ». Cette stratégie vise à maximiser le volume total de dépôt/emprunt afin d’optimiser les gains miniers en jetons RDNT. En réalité, l’équipe derrière Radiant vend indirectement ses jetons RDNT aux utilisateurs via les frais d’emprunt prélevés.

Le problème est que la source de revenus de Radiant — c’est-à-dire les emprunts des utilisateurs — ne provient pas d’une demande organique réelle, mais uniquement de la volonté d’obtenir des jetons RDNT. Cela crée une structure économique pyramidale où l’on « marche sur ses propres pieds ». À ce stade, il n’existe aucun véritable « consommateur financier ». Le prêt circulaire n’est pas un modèle sain, car le même utilisateur est à la fois prêteur et emprunteur de son propre actif, et les dividendes en RDNT proviennent aussi de ses propres frais. Le seul bénéficiaire sans risque est l’équipe du projet, qui conserve 15 % des intérêts perçus. Bien que le mécanisme de staking dLP de RDNT atténue temporairement la chute du prix du jeton et évite un effondrement immédiat, à long terme, à moins que Radiant ne parvienne à transformer progressivement son modèle économique, un effondrement sera inévitable.

Globalement toutefois, les principaux acteurs du prêt décentralisé, incarnés par Aave, s’éloignent progressivement de la dépendance aux subventions élevées et retrouvent un modèle économique sain.

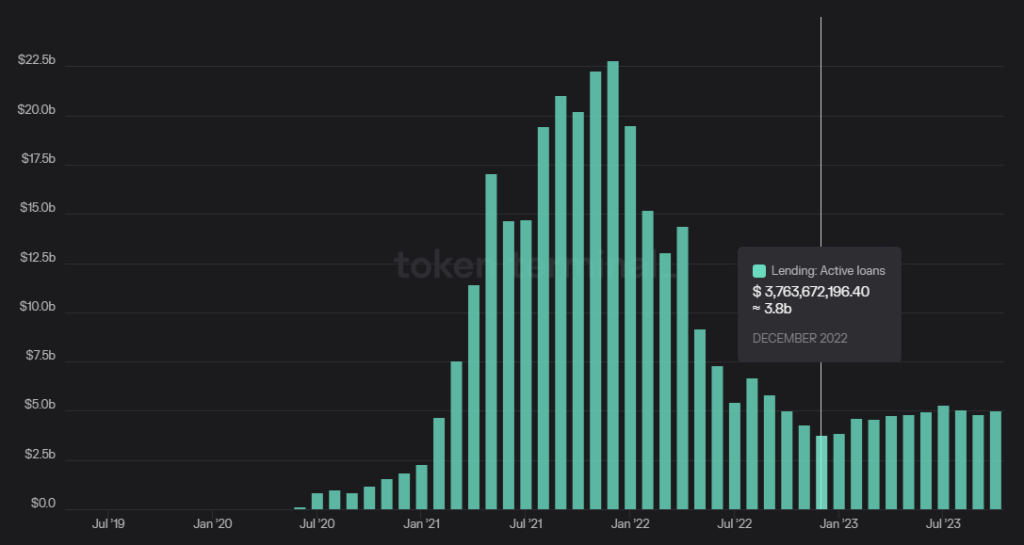

Le graphique ci-dessous illustre l’évolution du volume de prêts actifs sur le marché du prêt Web3 de mai 2019 à octobre 2023 : passé de quelques centaines de milliers de dollars à un pic de 22,5 milliards en novembre 2021, puis tombé à 3,8 milliards en novembre 2022, il se situe maintenant à environ 5 milliards. Le marché montre lentement des signes de reprise, démontrant une bonne résilience commerciale malgré le contexte baissier.

Des barrières à l’entrée marquées et une forte concentration du marché

Tout comme les DEX, les protocoles de prêt font partie des infrastructures DeFi. Mais contrairement à la concurrence féroce observée sur le marché des DEX, les leaders du prêt disposent de véritables avantages concurrentiels, visibles à travers deux aspects :

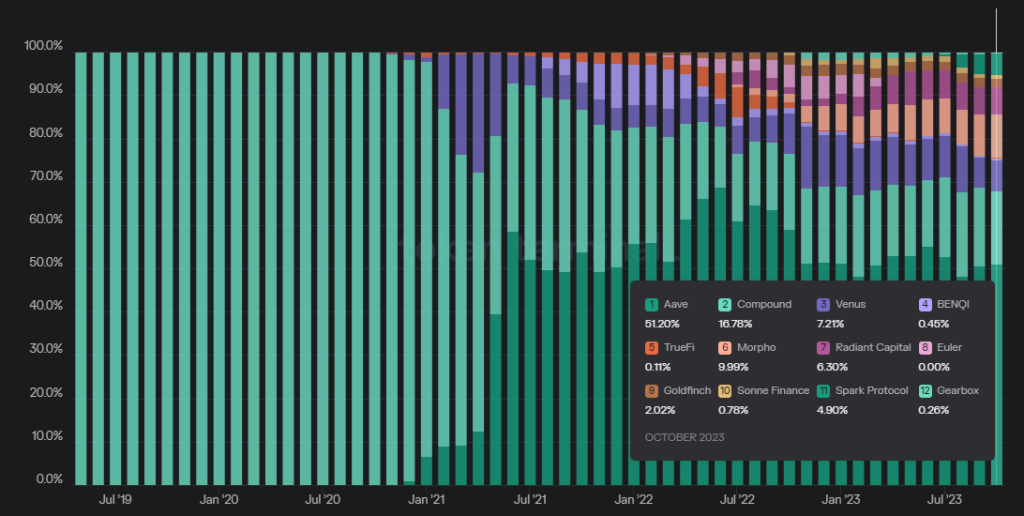

1. Une part de marché plus stable. Le graphique ci-dessous montre l’évolution des parts de marché en volume de prêt actif entre mai 2019 et octobre 2023. Depuis que Aave a pris son envol en milieu d’année 2021, sa part oscille régulièrement entre 50 et 60 %. Quant à Compound, bien que sa part ait été progressivement grignotée, sa position reste relativement solide.

À titre de comparaison, les parts de marché des DEX varient bien plus fortement. Après son lancement, Uniswap a rapidement capté près de 90 % du volume, avant de chuter à 37 % face à la montée de Sushiswap, Curve et Pancakeswap, pour revenir actuellement à environ 55 %. Par ailleurs, le nombre total de projets DEX est beaucoup plus élevé que celui des protocoles de prêt.

2. Une rentabilité supérieure. Comme mentionné précédemment, des projets comme Aave génèrent désormais des flux de trésorerie positifs sans subventionner les comportements de prêt/dépôt, avec des revenus mensuels provenant de la marge d’intérêt compris entre 1,5 et 2 millions de dollars. En revanche, la plupart des DEX soit n’activent pas encore de frais au niveau du protocole (comme Uniswap, qui ne facture que sur l’interface), soit dépensent davantage en récompenses tokenisées que ce qu’ils gagnent en frais, fonctionnant donc en situation de perte.

Les avantages concurrentiels des grands protocoles de prêt peuvent être résumés par leur crédibilité en matière de sécurité, qui se décline en deux points clés :

-

Un historique éprouvé de sécurité : depuis l’été DeFi 2020, de nombreux forks d’Aave ou de Compound ont vu le jour sur différentes blockchains, mais la majorité a rapidement subi des piratages ou des pertes massives dues à des créances douteuses. Aave et Compound, eux, n’ont jamais connu d’incident majeur de vol ou de défaut irrécupérable. Pour les déposants, ce long historique de fonctionnement sécurisé dans des conditions réelles constitue la meilleure garantie possible. Les nouveaux protocoles, aussi innovants ou attractifs soient-ils avec leurs APY élevés, peinent à inspirer confiance tant qu’ils n’ont pas résisté à l’épreuve du temps, surtout auprès des gros portefeuilles (« whales »).

-

Des budgets sécurité plus importants : les leaders du prêt disposent de revenus commerciaux plus élevés et de trésoreries plus conséquentes, leur permettant d’allouer des budgets généreux à l’audit de sécurité et à la gestion des risques. Cela est crucial tant pour le développement de nouvelles fonctionnalités que pour l’introduction de nouveaux actifs.

En résumé, le prêt est un marché où la demande organique est confirmée,le modèle économique est sain,et la concentration des parts de marché est élevée.

Activités et situation actuelle de Morpho

Nature des activités : optimisation des taux d’intérêt

L’activité actuelle de Morpho consiste en un protocole de prêt pair-à-pair (P2P), construit au-dessus d’Aave et de Compound, également appelé « optimisateur de taux ». Son objectif est de corriger un problème inhérent aux protocoles de type pool-to-pool comme Aave : le manque d’appariement entre les fonds déposés et ceux empruntés, entraînant une faible efficacité du capital.

Son offre de valeur est simple et claire : offrir de meilleurs taux aux prêteurs et emprunteurs, c’est-à-dire des rendements plus élevés pour les déposants et des taux d’intérêt plus bas pour les emprunteurs.

Le modèle pool-to-pool d’Aave ou de Compound souffre d’une inefficacité fondamentale : le montant total des dépôts excède toujours celui des emprunts. Par exemple, sur le marché USDT, il peut y avoir 1 milliard de dépôts, mais seulement 600 millions d’emprunts.

Du point de vue du déposant, les 400 millions de capitaux inactifs doivent partager les intérêts générés par les 600 millions prêtés, ce qui réduit le rendement individuel. Du côté de l’emprunteur, bien qu’il n’utilise qu’une partie du pool, il paie un intérêt calculé sur la base de l’ensemble du pool, augmentant ainsi son coût. C’est là le cœur du problème lié au désappariement.

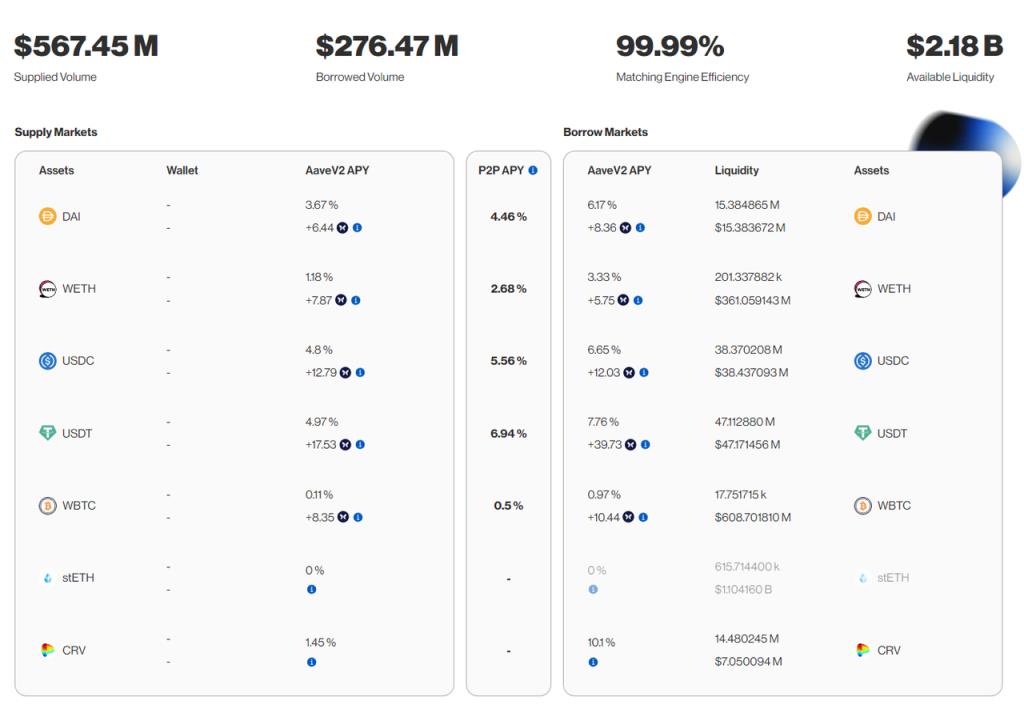

Prenons l’exemple du module d’optimisation des taux de Morpho sur Aave V2, qui représente actuellement la majorité de son volume de dépôt, pour comprendre comment Morpho résout ce problème.

-

Dépôt : l'utilisateur BOB dépose 10 000 DAI sur Morpho. Morpho transfère automatiquement ces fonds sur le marché monétaire d’Aave V2, où ils rapportent un taux de 3,67 %.

-

Garantie pour emprunt : l’utilisateur ALICE dépose d’abord 20 ETH comme garantie sur Morpho et souhaite emprunter 10 000 DAI. Morpho place cette garantie sur Aave V2.

-

Appariement dépôt/emprunt : Morpho récupère ensuite les 10 000 DAI initialement déposés par BOB sur Aave et les prête directement à ALICE. À ce stade, le dépôt de BOB et l’emprunt d’ALICE sont parfaitement appariés : le dépôt de BOB est entièrement utilisé, sans capital inactif ; ALICE ne paie des intérêts que sur les 10 000 DAI effectivement empruntés, et non sur l’ensemble du pool. Dans ce scénario, BOB obtient un taux de rendement supérieur à celui d’Aave (3,67 %), passant à 4,46 %, tandis qu’ALICE bénéficie d’un taux inférieur à celui d’Aave (6,17 %), également à 4,46 %. Les deux parties voient leurs taux optimisés.

*Note : le taux P2P de 4,46 % s’approche-t-il du taux minimum (rendement du dépôt) ou maximum (taux d’emprunt) du protocole sous-jacent ? Cela dépend des paramètres définis par Morpho, eux-mêmes fixés par la gouvernance.

-

Résolution du désappariement : si BOB souhaite retirer ses fonds avant que ALICE ne rembourse, et qu’aucun autre prêteur n’est disponible sur Morpho, ce dernier emprunte alors 10 000+ DAI (capital + intérêts) sur Aave en utilisant les 20 ETH d’ALICE comme garantie, puis verse cette somme à BOB pour finaliser son retrait.

-

Ordre d’appariement : en raison des coûts en gaz, l’appariement P2P favorise d’abord les gros montants. Plus le montant est important, plus il est prioritaire. Lorsque le coût en gaz devient disproportionné par rapport au montant apparié, l’appariement est abandonné pour éviter des pertes excessives.

Comme expliqué ci-dessus, l’activité de Morpho consiste essentiellement à utiliser Aave et Compound comme réservoirs de capital, et à optimiser les taux d’intérêt via un système d’appariement P2P.

La finesse de cette conception réside dans l’exploitation de la composable du monde DeFi : Morpho attire les fonds des utilisateurs « gratuitement ». Pour l’utilisateur, l’intérêt est double :

1. Au pire, il obtient sur Morpho les mêmes taux financiers qu’avec Aave ou Compound. Et lorsque l’appariement P2P se produit, ses rendements ou coûts s’améliorent sensiblement.

2. Morpho étant construit principalement sur Aave et Compound, avec des paramètres de risque identiques et des fonds placés dans ces protocoles, il bénéficie pleinement de leur réputation établie.

Grâce à cette conception ingénieuse et à une proposition de valeur claire, Morpho a atteint près d’un milliard de dollars de dépôts en un peu plus d’un an, se classant juste après Aave et Compound en termes de volume.

Données opérationnelles et situation du jeton

Données opérationnelles

Le graphique ci-dessous présente l’évolution du dépôt total (ligne bleue), de l’emprunt total (ligne marron clair) et du montant apparié (marron foncé) sur Morpho.

Dans l’ensemble, toutes les métriques de Morpho affichent une croissance continue, avec un taux d’appariement de 33,4 % pour les dépôts et de 63,9 % pour les emprunts — des chiffres très satisfaisants.

Situation du jeton

Source : documentation officielle

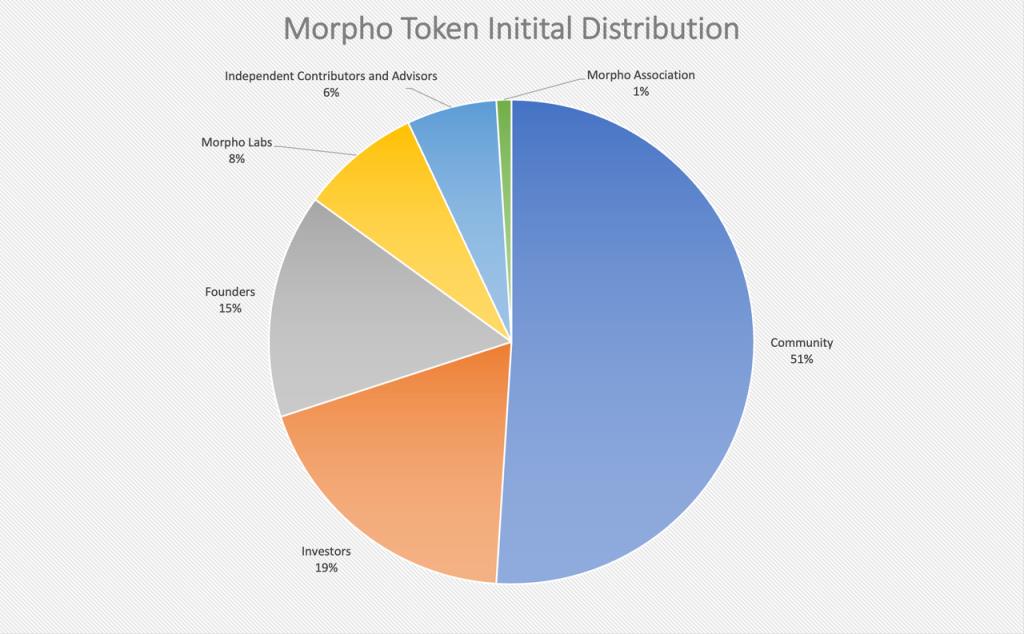

Le jeton Morpho a une offre totale de 1 milliard d’unités, dont 51 % alloués à la communauté, 19 % vendus aux investisseurs, 24 % détenus par les fondateurs, Morpho Labs (la société de développement) et Morpho Association (l’organisation opérationnelle), le reste étant réservé aux consultants et contributeurs.

À noter que le jeton Morpho, bien qu’émis et utilisé dans les décisions de gouvernance et les incitations, est actuellement non transférable. Il n’a donc pas de prix sur le marché secondaire. Les détenteurs peuvent participer à la gouvernance, mais ne peuvent pas vendre leurs jetons.

Contrairement à des projets comme Curve, où la production future de jetons et les incitations sont codées de manière rigide, celles de Morpho sont décidées par tranches, trimestriellement ou mensuellement. Cela permet à l’équipe de gouvernance d’ajuster avec souplesse l’intensité et la stratégie des incitations selon les conditions du marché.

Cette approche me semble plus pragmatique, et pourrait devenir un modèle dominant pour la distribution de jetons dans les entreprises Web3.

Concernant les incitations, Morpho récompense à la fois les dépôts et les emprunts. Toutefois, la quantité de jetons allouée aux incitations reste modeste : seulement 30,8 millions de jetons distribués en plus d’un an, soit 3,08 % du total. Comme le montre le graphique ci-dessous, les allocations diminuent rapidement, sans que cela freine la croissance de Morpho.

C’est un bon indicateur : le PMF de Morpho est bien établi, la demande devient de plus en plus organique. Près de 48 % des jetons communautaires restent disponibles, offrant une marge de manœuvre importante pour de futures incitations liées à de nouveaux modules.

Cependant, Morpho ne prélève actuellement aucune commission sur ses services.

Équipe et financement

L’équipe centrale de Morpho est originaire de France, principalement basée à Paris. Les membres clés sont tous identifiés, et les trois fondateurs viennent du secteur des télécommunications et de l’informatique, avec un parcours en développement blockchain et en entrepreneuriat.

Morpho a réalisé deux levées de fonds : un tour initial de 1,3 million de dollars en octobre 2021, suivi d’un tour série A de 18 millions de dollars en juillet 2022, mené par A16z, Nascent et Variant.

Source : site officiel

Si l’on calcule la valorisation globale du projet à partir des 19 % détenus par les investisseurs, elle s’élève à environ 100 millions de dollars.

Morpho Blue et ses impacts potentiels

Qu’est-ce que Morpho Blue ?

En résumé, Morpho Blue est une couche de base de prêt sans autorisation. Contrairement à Aave ou Compound, Morpho Blue expose la plupart des dimensions du prêt, permettant à quiconque de créer un marché de prêt personnalisé. Les dimensions configurables incluent :

-

Quel actif utiliser comme garantie ;

-

Quel actif prêter ;

-

Quel oracle utiliser ;

-

Quel est le ratio de prêt sur valeur (LTV) et le ratio de liquidation (LLTV) ;

-

Quel modèle de taux d’intérêt (IRM) adopter ;

Quels avantages cela apporte-t-il ?

Selon le document officiel, les caractéristiques de Morpho Blue sont :

-

Indépendant de la confiance (Trustless), car :

-

Morpho Blue est non mis à jour, personne ne peut le modifier, respectant un principe de gouvernance minimale

-

Seulement 650 lignes de code Solidity, simple et sécurisé

-

-

Efficace, car :

-

Les utilisateurs peuvent choisir un LTV plus élevé et des taux plus justes

-

Les plateformes n’ont pas à payer de frais à des tiers pour l’audit ou la gestion des risques

-

Basé sur un contrat unique (singleton smart contract), comme Uniswap V4, ce qui réduit les frais de gaz de 70 %

-

-

Flexible, car :

-

La création de marchés et la gestion des risques (oracle, paramètres de prêt) sont sans autorisation, abandonnant le modèle unique imposé par un DAO central (comme chez Aave ou Compound)

-

Convivial pour les développeurs : intégration de modes modernes de contrats intelligents, gestion de comptes sans besoin de gaz (account abstraction), prêts flash gratuits permettant à toute personne d’accéder en un appel à tous les actifs du marché, à condition de les rembourser dans la même transaction

-

Morpho Blue suit une logique similaire à Uniswap V4 : fournir une couche de base pour un service financier majeur, puis ouvrir toutes les couches supérieures, permettant à différents acteurs d’y ajouter leurs services.

La différence avec Aave est notable : bien que le dépôt et l’emprunt soient libres sur Aave, les actifs éligibles, la sévérité des règles de risque, le choix de l’oracle ou les paramètres de taux et de liquidation sont définis par le DAO d’Aave et ses prestataires comme Gauntlet et Chaos, qui surveillent quotidiennement plus de 600 paramètres de risque.

Morpho Blue agit plutôt comme un système d’exploitation ouvert pour le prêt, où chacun peut construire son propre marché optimal, et où des spécialistes comme Gauntlet ou Chaos peuvent proposer leurs services de gestion des risques contre rémunération.

À mes yeux, la véritable valeur ajoutée de Morpho Blue n’est pas simplement la confiance, l’efficacité ou la flexibilité, mais la création d’un marché libre du prêt, facilitant la collaboration entre tous les acteurs, et offrant à chacun des options plus riches et diversifiées.

Morpho Blue menace-t-il Aave ?

Peut-être.

Morpho diffère des précédents challengers d’Aave. Ces derniers mois, il a accumulé plusieurs avantages :

-

Un actif sous gestion de près d’un milliard de dollars, déjà proche de l’échelle d’Aave (70 milliards), même si ces fonds sont actuellement concentrés sur la fonction d’optimisation des taux. De multiples canaux existent pour migrer ces fonds vers de nouvelles fonctionnalités ;

-

Morpho étant le protocole de prêt à la croissance la plus rapide de l’année écoulée, et son jeton n’étant pas encore échangé publiquement, cela laisse une grande marge à l’imagination. Le lancement d’une nouvelle fonction phare attirera facilement les utilisateurs ;

-

Son budget en jetons reste abondant et flexible, lui permettant d’attirer des utilisateurs par des subventions initiales ;

-

Son historique stable et son volume de fonds lui ont déjà acquis une certaine crédibilité en matière de sécurité ;

Cela ne signifie toutefois pas qu’Aave sera nécessairement désavantagé. La majorité des utilisateurs n’ont ni la capacité ni la volonté de choisir parmi une multitude d’options. Le modèle unifié proposé par le DAO d’Aave pourrait rester le plus populaire.

De plus, Morpho tire actuellement parti de la réputation de sécurité d’Aave et de Compound. Mais Morpho Blue est un produit entièrement nouveau, avec un code autonome. Les gros portefeuilles hésiteront avant de s’y engager. L’exemple récent du piratage d’Euler, un ancien protocole de prêt sans autorisation, reste encore dans toutes les mémoires.

Ensuite, Aave pourrait parfaitement intégrer une fonction similaire à Morpho pour améliorer l’efficacité d’appariement des fonds, éliminant ainsi Morpho du marché P2P. Bien que cela semble peu probable aujourd’hui — Aave ayant d’ailleurs accordé une subvention en juillet à NillaConnect, un projet similaire à Morpho, plutôt que de le développer lui-même.

Enfin, le modèle économique de Morpho Blue ne diffère pas fondamentalement de celui d’Aave. Ce dernier peut observer, copier et intégrer les meilleurs modèles émergents sur Morpho Blue.

Quoi qu’il en soit, le lancement de Morpho Blue offrira un terrain d’expérimentation plus ouvert pour le prêt, permettant de nouvelles combinaisons et collaborations. Parmi ces nouvelles configurations, surgira-t-il un modèle capable de rivaliser avec Aave ?

Attendons pour voir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News