Nouvelle voie pour les RWA : l'expérimentation hybride de KUMA avec des NFT d'obligations et des stablecoins

TechFlow SélectionTechFlow Sélection

Nouvelle voie pour les RWA : l'expérimentation hybride de KUMA avec des NFT d'obligations et des stablecoins

Kuma explore une nouvelle voie hybride pour les RWA.

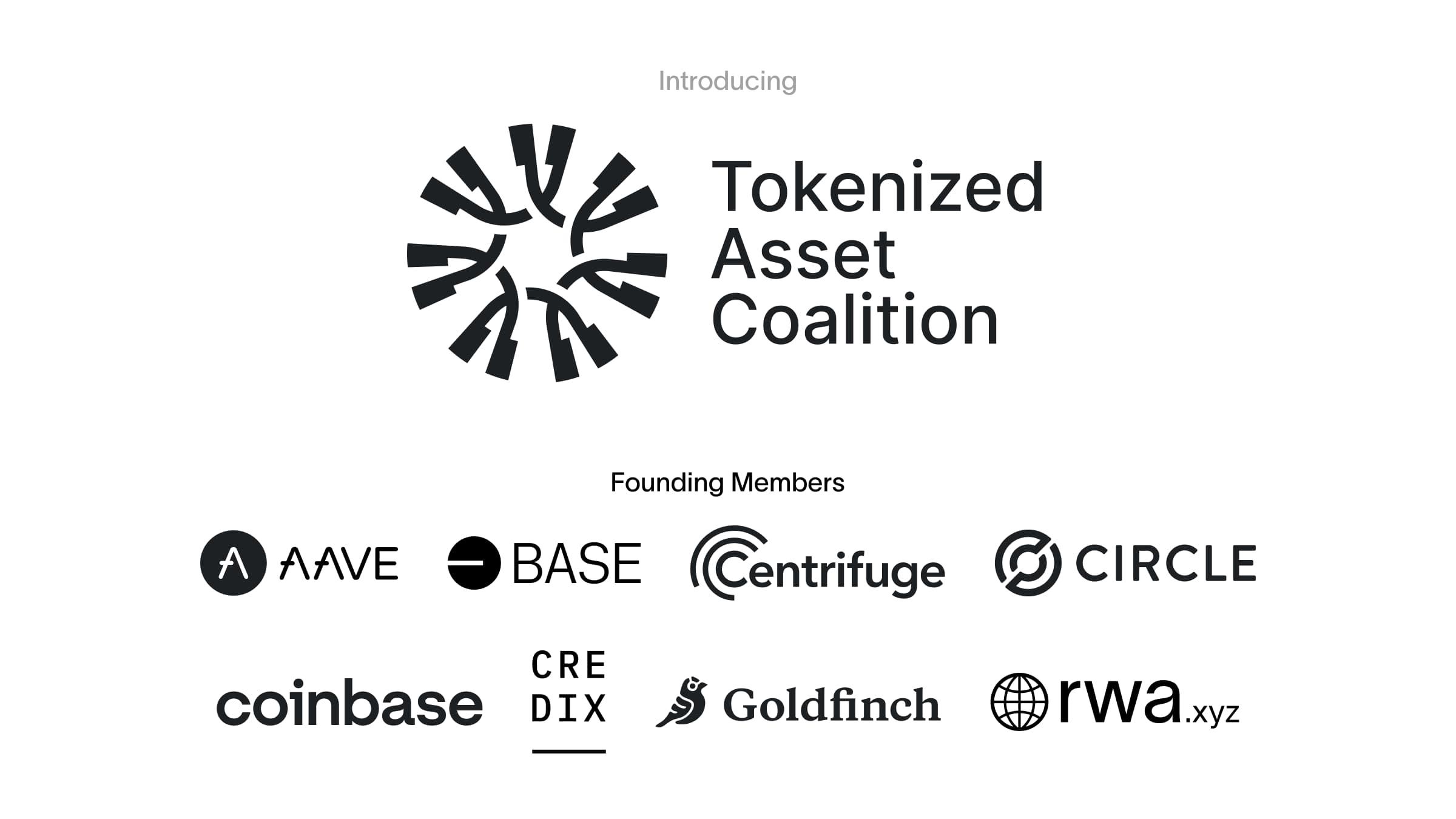

Le 7 septembre 2023, l'émetteur de stablecoins Circle, l'exchange Coinbase et le géant DeFi Aave ont uni leurs forces avec plusieurs projets RWA (actifs réels tokenisés), tels que Centrifuge, pour lancer un consortium dédié aux actifs tokenisés. L'objectif est d’établir des consensus sur la standardisation afin d’élargir le marché des RWA.

Cette initiative rappelle fortement le « Pacte du Tilleul » de 1792, lorsque 24 courtiers en bourse ont convenu de principes mutuellement avantageux afin de restaurer la confiance dans le marché boursier. C’est précisément grâce à cet accord fondé sur une confiance collective que la Bourse de New York a pu voir le jour.

Dans le marché cryptographique actuel, l’importance des RWA n’a pas besoin d’être exagérée : les protocoles DeFi peuvent ainsi pénétrer le domaine de la finance traditionnelle, comme l’investissement de MakerDAO dans les obligations américaines ; quant aux institutions CeFi, elles peuvent utiliser la technologie blockchain pour renforcer la transparence et la liquidité des actifs, comme illustré par la pratique du gouvernement de Hong Kong dans l’émission d’« obligations vertes ».

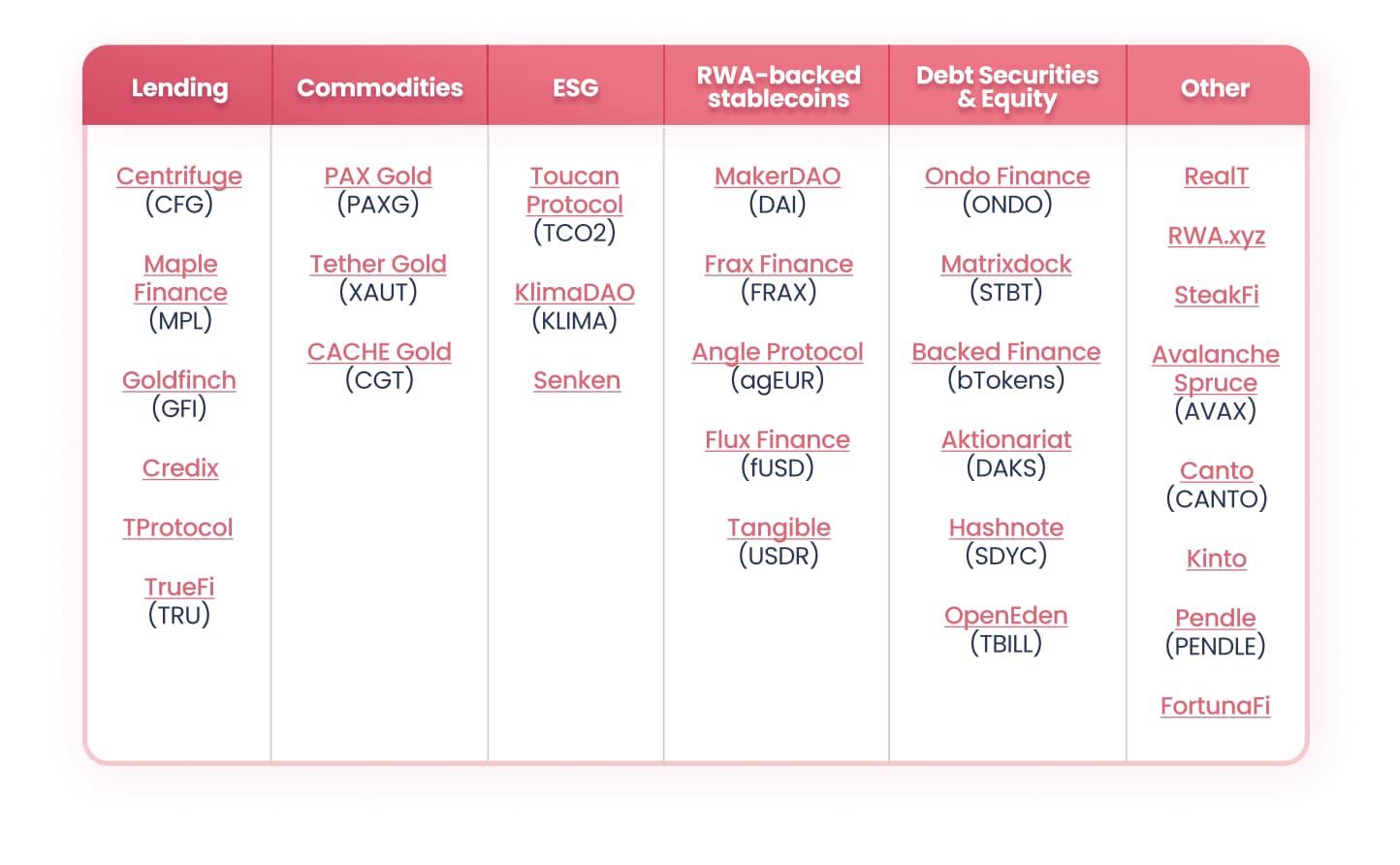

Sur le plan catégoriel, les RWA peuvent être divisés en cinq grandes classes : prêt, tokenisation de l’or, ESG, stablecoins et obligations. Toutefois, en termes de capitalisation, les marchés du dollar, de l’or et des obligations dominent largement. En réalité, les actifs principaux des émetteurs de stablecoins sont également des obligations américaines. Par exemple, Tether, l’émetteur de USDT, détient 72,5 milliards de dollars d’obligations américaines, ce qui en fait le 22ᵉ plus grand détenteur mondial.

Les stablecoins et les obligations américaines constituent aujourd’hui le pilier central des RWA. Pourtant, les revenus générés restent longtemps captés exclusivement par les émetteurs de stablecoins, tandis que les risques sont transférés aux détenteurs. Il y a donc une asymétrie entre risque et rendement.

Dans les produits RWA existants, deux problèmes persistent depuis longtemps :

-

Un processus de vérification hors chaîne long et fastidieux, tel que la conformité KYC ou les audits ;

-

Une fois les actifs mis en chaîne, leur liquidité ne peut pas être suffisamment libérée.

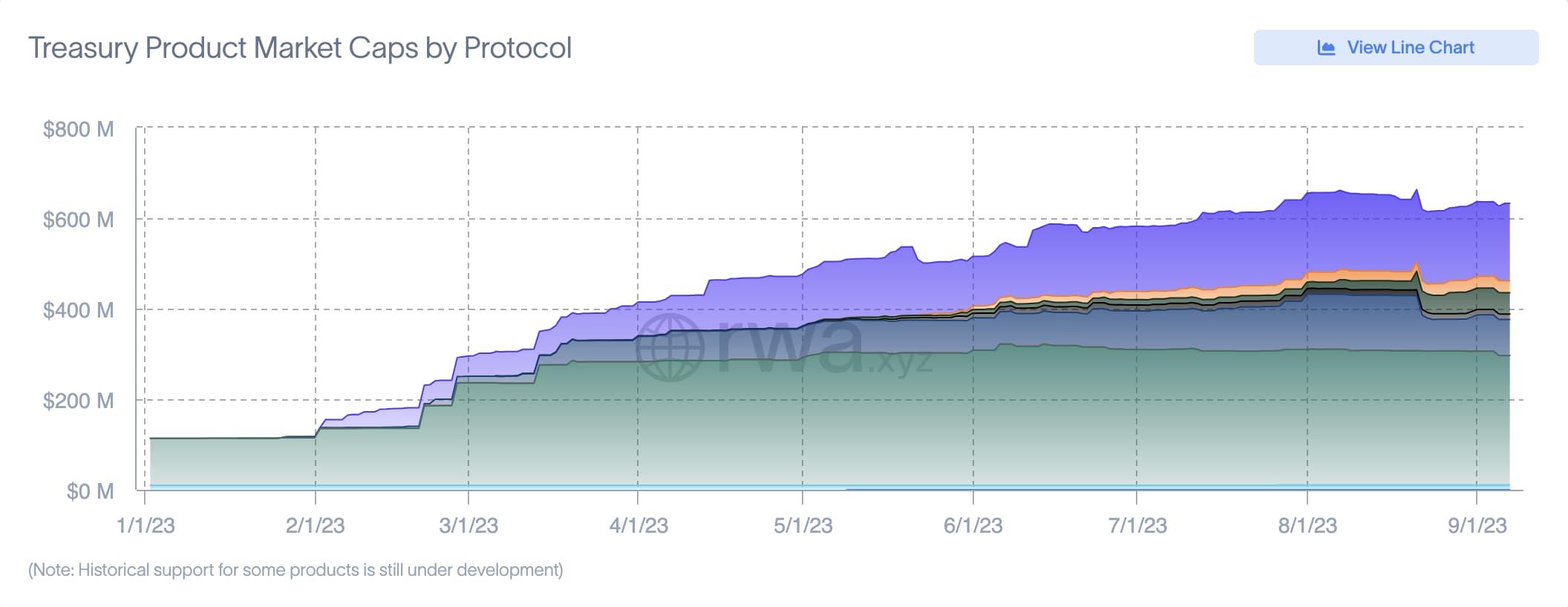

La capitalisation des obligations américaines tokenisées tourne autour de 630 millions de dollars, un écart considérable comparé aux dizaines de milliards des stablecoins. Améliorer la liquidité en chaîne tout en renforçant sécurité et efficacité hors chaîne constitue la voie incontournable vers la création d’un futur « NYSE des RWA ».

Double pilotage : la vision globale de MIMO

Comme mentionné précédemment, les stablecoins adossés au dollar représentent aujourd’hui la forme RWA la plus répandue, tandis que le marché des obligations américaines s’impose comme le segment à plus fort potentiel de croissance. En substance, il s’agit ici d’éliminer l’intermédiaire émetteur de stablecoins pour partager directement les rendements avec le monde cryptographique – une démarche de démocratisation.

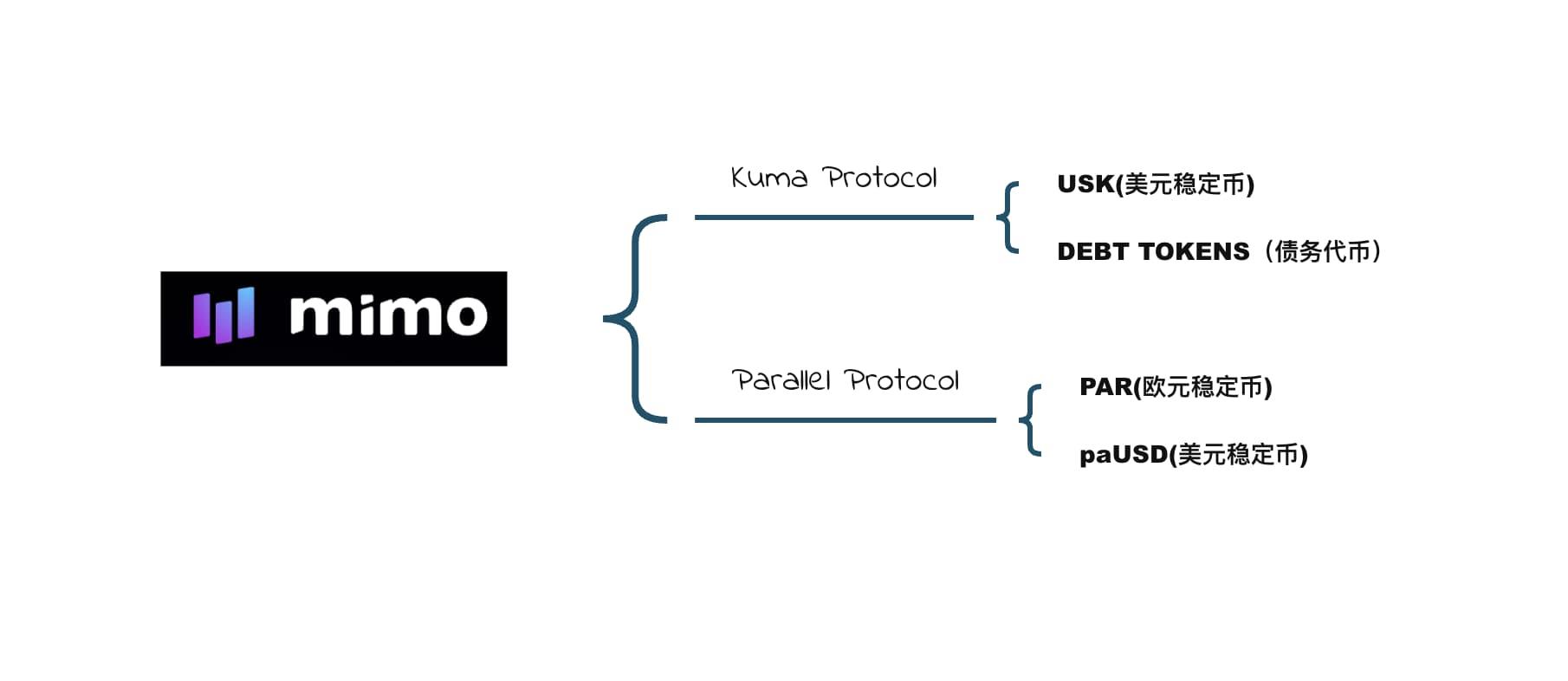

Mimo Labs, spécialisé dans la tokenisation des actifs réels (RWA), explore activement cette convergence entre obligations américaines et stablecoins, intégrant ces deux actifs sous une même logique cohérente.

Toutefois, si les utilisateurs doivent assumer eux-mêmes l’intégralité du risque, cela freinera gravement l’expansion du marché. Selon Mimo, il est impératif de dissocier risque et rendement, et d’associer stablecoins et obligations par des moyens innovants.

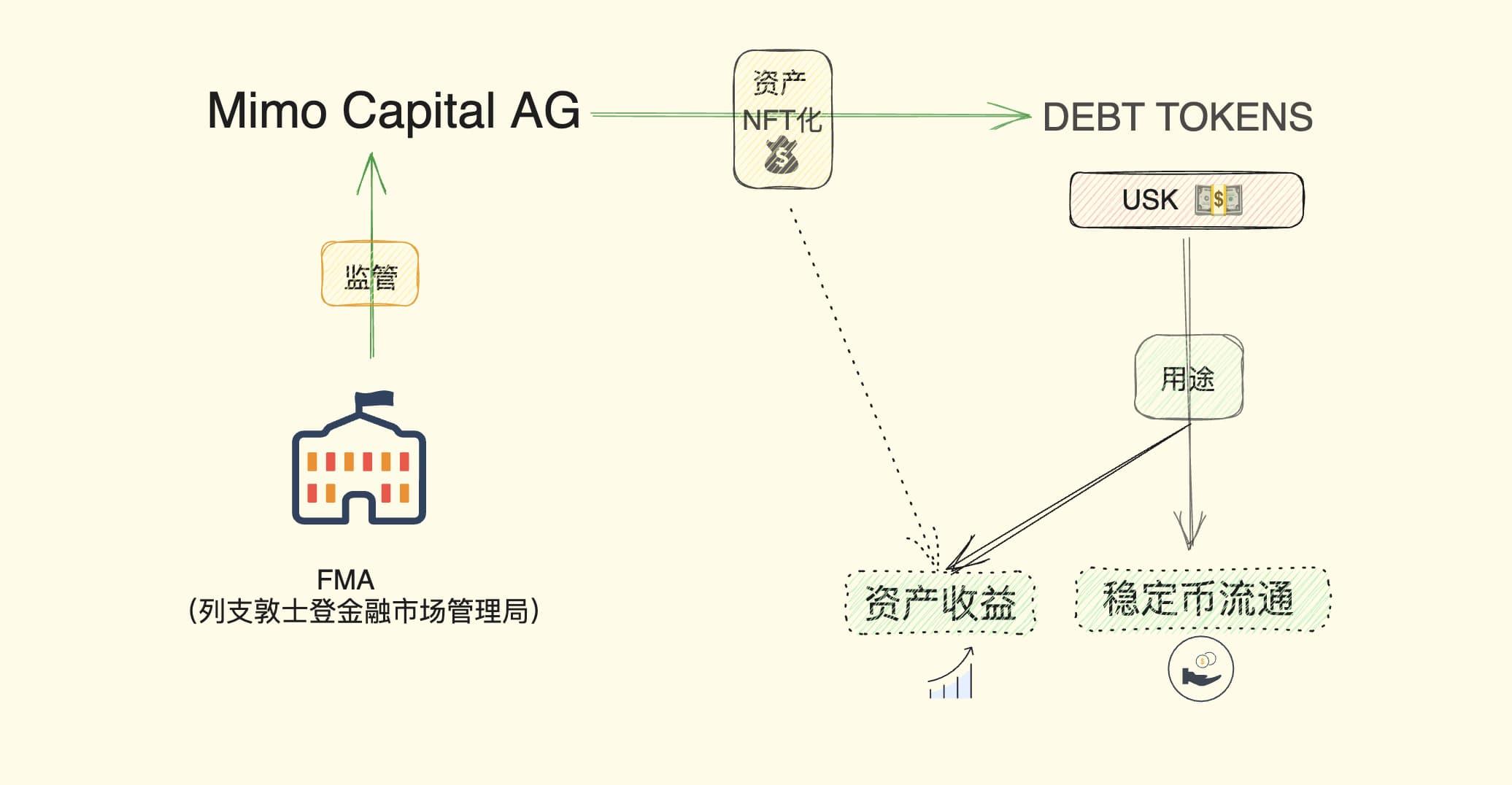

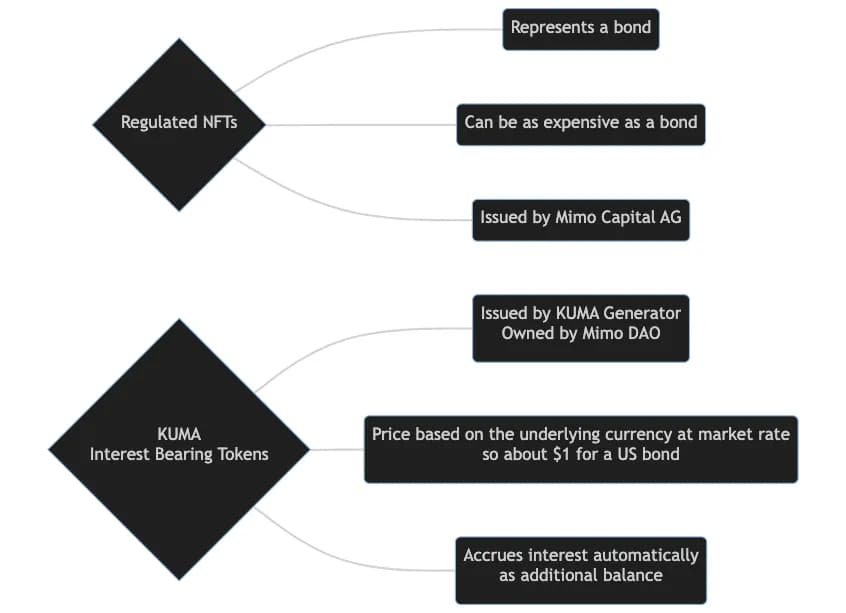

Dans cette optique, Mimo a créé une entité régulée, Mimo Capital AG, supervisée par l’Autorité des marchés financiers du Liechtenstein (FMA), garantissant la conformité réglementaire. Cette structure CeFi permet de connecter le marché obligataire et les autorités de régulation. Par ailleurs, les actifs obligataires sont tokenisés sous forme de NFT, puis servent d’appui à l’émission de stablecoins, comme USK – un stablecoin adossé à des obligations américaines. Ce type de stablecoin génère continuellement des intérêts et est appelé KIBT (token producteur d’intérêts).

En outre, divers types de tokens peuvent être émis selon différents types d’obligations nationales et différentes durées : par exemple, USK est un token producteur d’intérêts soutenu par une obligation souveraine américaine à 1 an ; UKK, appuyé par une obligation britannique à 1 an ; FRK120, adossé à une obligation française à 10 ans.

Ainsi, Mimo a développé le protocole Kuma, capable non seulement de supporter les obligations américaines, mais théoriquement tout actif obligataire. Cette approche offre trois avantages majeurs :

-

Une entité CeFi gère la conformité réglementaire, tandis qu’un modèle DeFi (NFT + jetons ERC-20) assure la circulation en chaîne, offrant pleinement les caractéristiques de décentralisation ;

-

Les jetons comme USK sont des jetons ERC-20 standards, circulant librement en chaîne et interagissant avec d'autres composants DeFi pour générer davantage de rendements ;

-

Les utilisateurs continuent de bénéficier des rendements générés par les actifs obligataires sous-jacents, dont la valeur augmente avec le temps, et peuvent percevoir directement les intérêts en détenant des USK.

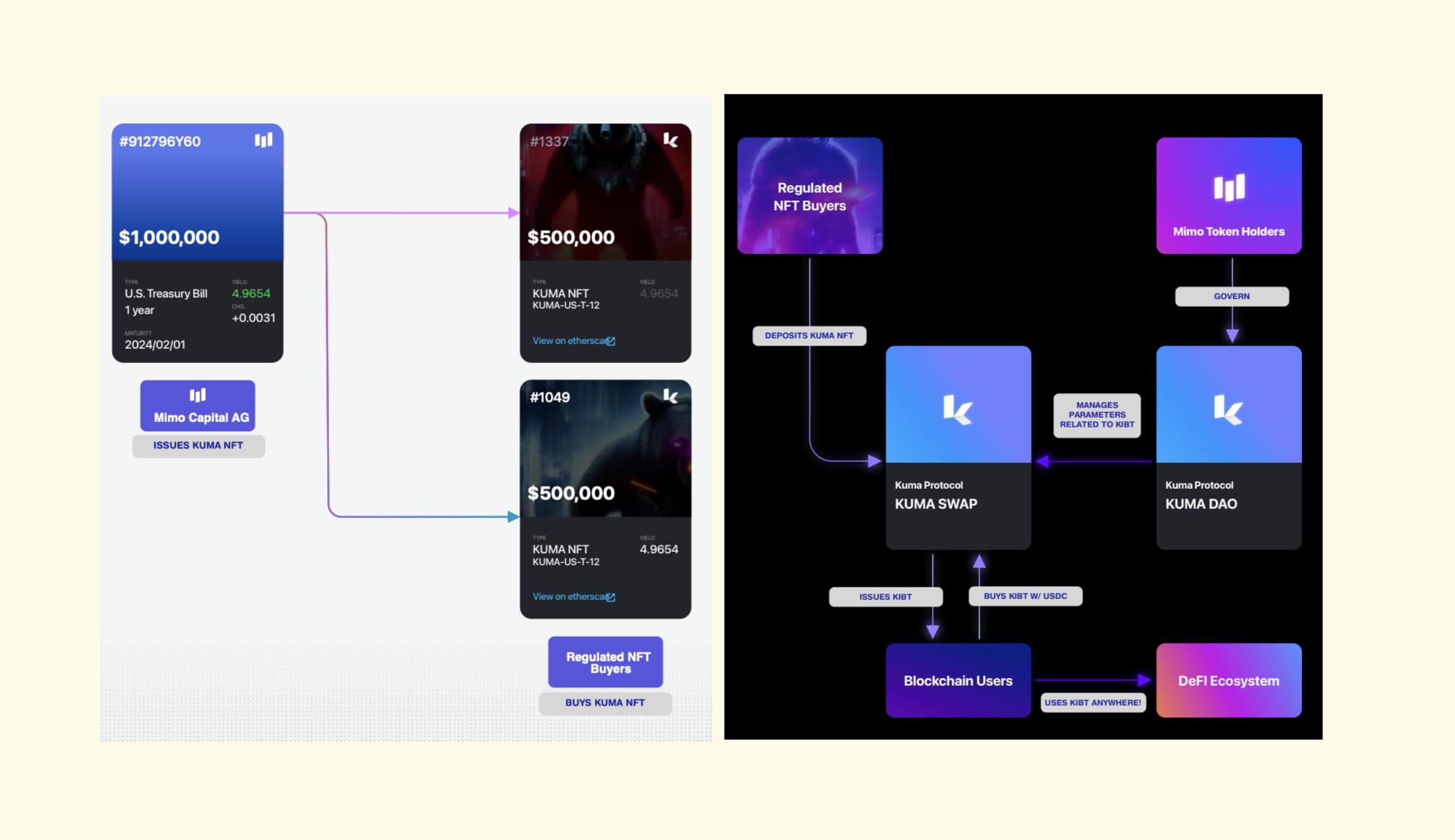

Grâce à cela, le protocole Kuma résout simultanément le manque de liquidité des actifs tokenisés en chaîne, tout en améliorant la transparence réglementaire via une entité institutionnelle. Le cœur du système repose sur Kuma Swap, fonctionnalité permettant aux détenteurs de NFT d’échanger leurs NFT contre des jetons producteurs d’intérêts. Ces NFT peuvent ensuite être fractionnés en unités plus petites, et différents jetons peuvent être combinés entre eux.

Par ailleurs, les actifs en chaîne peuvent participer à diverses stratégies de rendement, telles que les DEX, le prêt, l’agrégation de rendements, etc., et peuvent être transférés entre blockchains via deBridge, LIFI, Wormhole et LayerZero, élargissant ainsi fortement les cas d’utilisation des jetons Mimo. Un exemple emblématique en est le protocole Parallel lancé par Mimo.

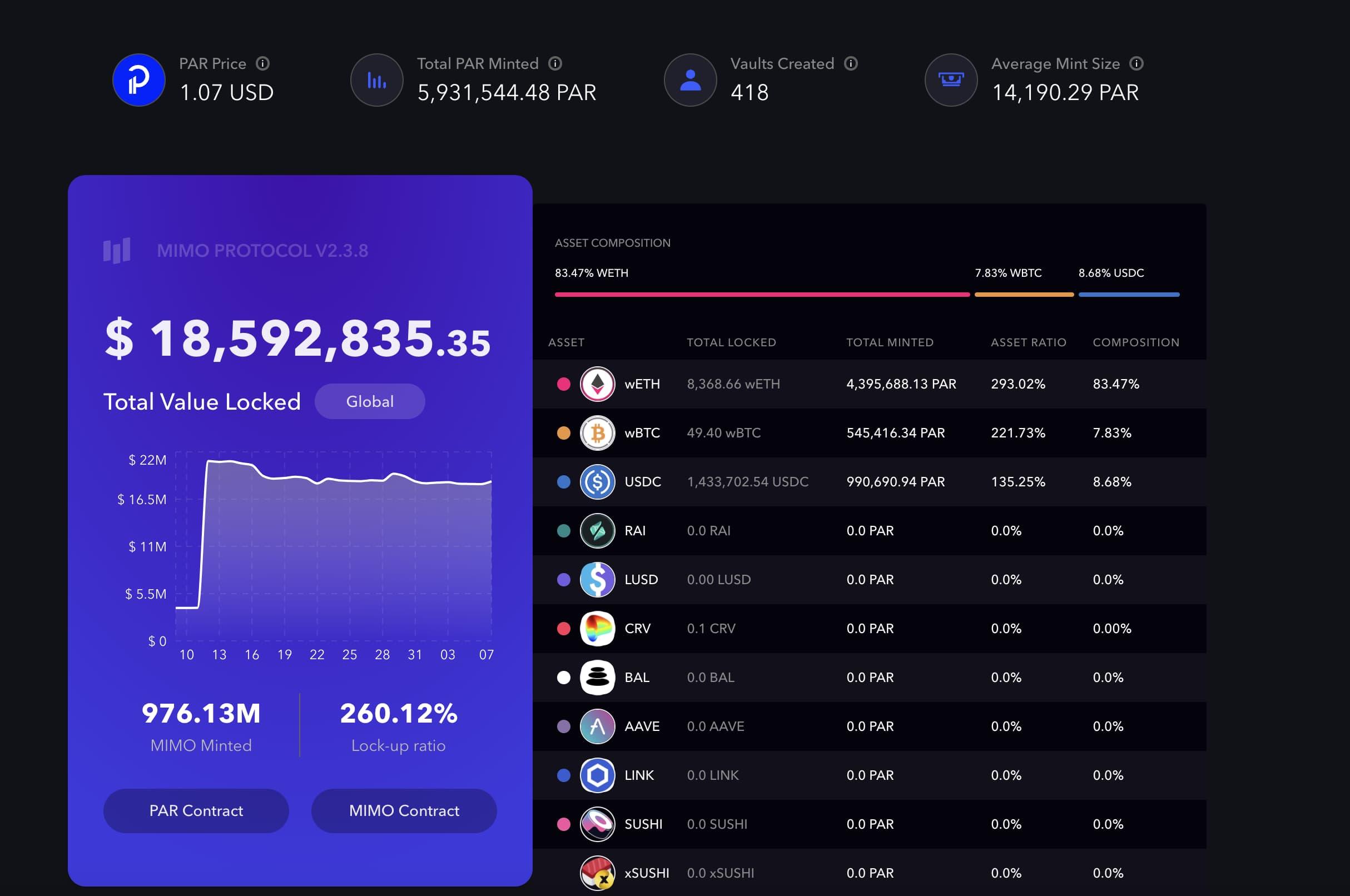

Parallel permet aux utilisateurs de déposer des actifs comme WBTC ou USDC en garantie excédentaire pour frapper PAR (stablecoin en euros) et paUSD (stablecoin en dollars). Dans la vision globale de Mimo, qu’il s’agisse d’actifs en chaîne ou hors chaîne, tous convergeront finalement vers un même réservoir de liquidité. Actuellement, le TVL de Mimo atteint 18 millions de dollars, avec wETH, wBTC et USDC comme principales collatéraux, tous couverts à plus de 100 %, assurant un remboursement intégral.

Plus important encore, Mimo Labs a réussi, grâce à l’émission de tokens obligataires et de PAR, à injecter du sang neuf dans le marché actuel des stablecoins. Des stablecoins soutenus par davantage d’actifs obligataires pourraient rompre avec le monopole des émetteurs centralisés.

Un nouveau paradigme : les avantages uniques des NFT Kuma

Le modèle RWA de Kuma Protocol est très original. En matière d’émission de NFT, il offre aux investisseurs institutionnels ou individuels une flexibilité accrue dans la gestion et le retrait. Le NFT lui-même constitue une preuve de détention de l’actif obligataire, dont le prix n’est pas affecté par les fluctuations du marché, et peut être racheté à tout moment.

Une fois le NFT créé, l’utilisateur peut l’utiliser pour frapper un jeton obligataire, débloquant ainsi immédiatement la liquidité en chaîne. Ce jeton peut ensuite être utilisé dans DeFi sans restriction, à l’instar d’un stablecoin classique, à une différence près : les jetons obligataires Kuma peuvent être retracés jusqu’à l’actif initial via le NFT.

Le recours au format NFT permet d’intégrer une grande variété d’actifs. Même dans le marché obligataire, les possibilités sont nombreuses : obligations d’entreprise, obligations islamiques, obligations en yen, etc. Pourtant, les initiatives RWA actuelles se concentrent majoritairement sur les obligations américaines, négligeant celles aux marchés plus restreints.

Basé à Dubaï, Kuma Protocol observe que les pays du Golfe environnants jouissent d’une forte stabilité politique et d’une vigueur économique notable, mais que leurs marchés obligataires restent bien moins développés que celui des États-Unis. C’est pourquoi Kuma choisit de tokeniser les obligations islamiques.

En général, la finance islamique interdit les intérêts et exige le respect des principes de la charia. Ainsi, les obligations NFT émises par Kuma sont compatibles avec les normes de la finance islamique, tout en étant intégrées au protocole Kuma natif, permettant l’émission de jetons obligataires directement utilisables en chaîne et dans l’écosystème DeFi.

Pour assurer la compatibilité avec divers types d’actifs, Kuma dispose en réalité de deux entités opérationnelles : d'une part, Mimo Capital AG, créée par Mimo Labs, chargée d’émettre les NFT adossés aux obligations ; d'autre part, le Kuma DAO, constitué des détenteurs de jetons Mimo, responsable de l’émission secondaire de jetons obligataires à partir de ces NFT.

Ces jetons émis à partir de NFT n’exigent ni ouverture de compte complexe ni frais élevés. Les détenteurs perçoivent des intérêts continus, selon un modèle similaire à stETH, à la différence près que l’ETH est remplacé par un modèle NFT régulé.

Globalement, combiner l’émission d’actifs en mode NFT avec un modèle de gouvernance DAO constitue une exploration prometteuse pour créer de la liquidité autour d’actifs de niche tout en répondant aux exigences réglementaires.

Investissement alternatif : le potentiel futur de KUMA

En résumé, il existe actuellement trois modèles d’émission RWA :

-

Le modèle stablecoin, purement CeFi : les utilisateurs emploient USDT ou USDC, tandis que les émetteurs investissent les devises fiduciaires déposées dans des obligations américaines pour générer des revenus ;

-

Le modèle MakerDAO : une entrée DeFi vers le CeFi, utilisant à la fois USDC et des actifs en chaîne comme collatéraux, tout en achetant directement des actifs financiers traditionnels ;

-

Le modèle stETH : un modèle purement DeFi en chaîne. En s’appuyant sur l’actif le plus reconnu, l’ETH, Lido émet stETH et ne perçoit que des frais, une situation proche de Circle ou Tether.

Le modèle d’émission de jetons obligataires via NFT proposé par Kuma constitue en réalité une nouvelle approche combinant CeFi et DeFi, particulièrement adaptée aux investissements alternatifs et privés. Contrairement aux scénarios classiques centrés sur les petits investisseurs en chaîne ou la tokenisation des obligations américaines, le potentiel du marché privé des investissements alternatifs a longtemps été sous-estimé.

D’une part, les systèmes d’investissement actuels sont conçus pour les marchés publics et les grandes institutions comme Goldman Sachs ou Binance, mais les systèmes de transaction, de gestion et d’interaction dans le domaine privé restent insuffisants. D’autre part, le marché des investissements privés alternatifs est extrêmement vaste : selon Bain & Company, les fonds disponibles dans ce secteur s’élèveraient entre 8 000 et 12 000 milliards de dollars.

Pour changer cette situation, le modèle Kuma mérite d’être retenu. Le format NFT régulé peut répondre aux exigences de contrôle des risques des clients privés fortunés et des familles, tandis que la liquidité en chaîne leur apporte davantage de transparence. L’infrastructure nécessaire n’a pas besoin d’être reconstruite : le modèle RWA actuel de Kuma est déjà suffisant.

Par exemple, Kuma collabore avec le prestataire de liquidité Liquis pour construire des pools de liquidité plus concentrés, améliorant ainsi l’efficacité du market making. À l’instar de Curve, une liquidité plus concentrée accroît significativement l’efficacité des échanges entre stablecoins, offrant dès le départ une meilleure liquidité aux stablecoins émis par Kuma.

Ces produits à revenu fixe constituent une direction clé pour les investissements privés alternatifs. Les jetons émis par Kuma permettent de percevoir directement les intérêts du protocole, sans passer par des entités opaques, tandis que la faible volatilité des stablecoins renforce leur attractivité.

Les RWA et les LSD portent chacun une part essentielle du moteur de la cryptosphère, l’un externe, l’autre interne. Pourtant, la plupart des protocoles RWA axés sur les obligations américaines se contentent de les introduire dans le domaine DeFi, sans assez explorer comment combiner efficacement CeFi et DeFi – c’est-à-dire préserver à la fois la conformité réglementaire et la décentralisation en chaîne.

Dans un contexte réglementaire de plus en plus strict, Kuma, tout en collaborant étroitement avec les autorités de régulation, reste fermement attaché à la décentralisation en chaîne. L’émission, la circulation et le remboursement des stablecoins adossés à des obligations sont entièrement dissociés, ouvrant ainsi une nouvelle voie hybride pour les RWA.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News