LSD : parcours évolutif, panorama du secteur et rendements en taux d'intérêt

TechFlow SélectionTechFlow Sélection

LSD : parcours évolutif, panorama du secteur et rendements en taux d'intérêt

Plus il y a de jetons mis en jeu, plus il est difficile de modifier le mécanisme de consensus de la blockchain, car les validateurs qui possèdent des jetons ont un intérêt à maintenir l'état actuel.

Rédaction : SAURABH

Traduction : TechFlow

Les êtres humains ont longtemps réfléchi au concept de « vérité ». Nous le divisons en différents types pour aider notre pensée à atteindre l'harmonie — vérité absolue, vérité objective, vérité personnelle, etc. La vérité peut prendre plusieurs formes, si vous le souhaitez. Dans le monde de la finance, l’ordre des transactions détermine la vérité finale, et les blockchains facilitent l’établissement de ces vérités.

Le génie de Satoshi Nakamoto a été de trouver un moyen permettant à des ordinateurs géographiquement dispersés d’arriver indépendamment au même ordre de transactions. Le mot « indépendamment » est crucial ici, car dépendre d’autres nœuds signifierait que le système repose sur la confiance, ce qui ne diffère guère de ce qui se passe déjà dans la finance traditionnelle. L’utilisation de blocs comme éléments constitutifs permet aux nœuds de parvenir à l’ordre « correct ». Fondamentalement, les réseaux blockchain se distinguent souvent par la manière dont ils attribuent le droit de proposer de nouveaux blocs.

Fondamentaux

Dans Bitcoin, un nouveau bloc peut être proposé via la preuve de travail (PoW). Cela garantit que le proposant du bloc a effectué suffisamment de travail, prouvant ainsi qu’il a consommé des ressources telles que de l’électricité ou du matériel minier. Cela rend une attaque par spam sur le réseau économiquement déficitaire.

Plusieurs producteurs de blocs (mineurs dans ce cas) entrent en compétition pour produire un bloc, mais seul l’un d’eux est accepté. Cela signifie que le travail des autres est gaspillé. Étant donné l’âge de Bitcoin et les incitations des participants au réseau, modifier aujourd’hui son modèle de consensus s’avère difficile. Toutefois, de nouveaux réseaux peuvent adopter une autre approche.

Les systèmes de preuve d’enjeu (PoS) évitent la concurrence entre producteurs de blocs en élisant ces derniers. Ces réseaux n’exigent pas que des mineurs installent des machines complexes et consomment de l’électricité pour rivaliser en puissance de minage. Au lieu de cela, les producteurs de blocs sont sélectionnés selon la quantité de jetons natifs du réseau misés par les participants.

La première version du staking ressemblait à un dépôt à terme. Les jetons étaient verrouillés pendant une période spécifique, pouvant aller jusqu’à une semaine. Les banques offrent généralement un taux de rendement plus élevé sur les dépôts à terme afin d’encourager les particuliers à bloquer leur capital plus longtemps. Ces fonds sont ensuite utilisés par la banque pour des activités commerciales telles que des prêts, tandis que les actifs misés génèrent (et votent pour) de nouveaux blocs et protègent les anciens blocs.

Plus il y a de jetons misés, plus il est difficile de modifier le mécanisme de consensus de la blockchain, car les participants ayant misé ont intérêt à maintenir le statu quo. Dans la plupart des réseaux de staking, les participants qui contribuent à la protection du réseau reçoivent une petite partie des jetons sous forme de récompense. Ce mécanisme devient leur rendement de référence.

Opportunités

Avec l’émergence de réseaux PoS tels que Solana, tout un écosystème s’est développé pour aider les utilisateurs à participer au staking. Deux raisons principales expliquent cela :

-

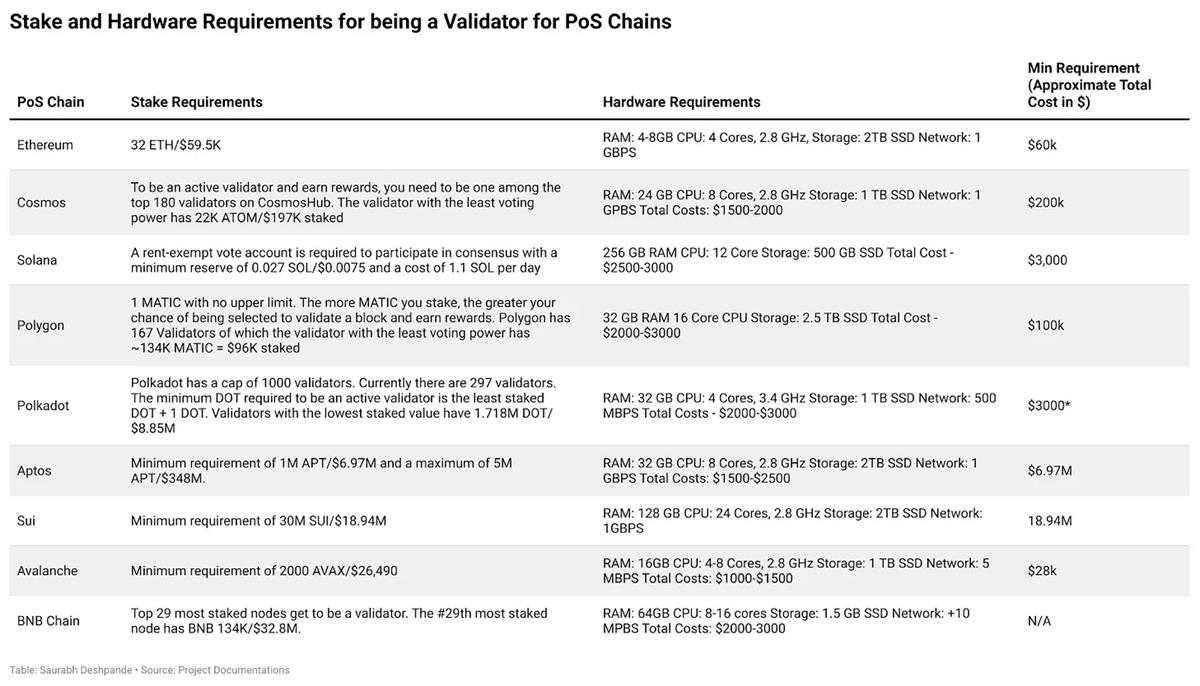

Comme indiqué dans le tableau ci-dessus, les validateurs nécessitent généralement des ordinateurs complexes coûtant plusieurs milliers de dollars. Les utilisateurs ordinaires peuvent ne pas disposer de cet équipement ou ne pas vouloir s’embêter à le gérer.

-

Cela permet de monétiser les actifs cryptographiques inactifs. Des plateformes comme Coinbase et Binance autorisent leurs utilisateurs à staker via leurs produits, en conservant une petite marge entre les récompenses fournies par le réseau et celles transmises aux utilisateurs.

Une façon de mesurer la taille du marché du staking consiste à additionner les capitalisations boursières de toutes les chaînes basées sur la PoS. Ce chiffre atteint environ 318 milliards de dollars. Ethereum représente à lui seul 72 % de ce montant. Le « ratio de staking » mentionné ci-dessous mesure quel pourcentage des jetons natifs du réseau est utilisé pour le staking.

Ethereum affiche l’un des ratios de staking les plus faibles parmi les réseaux. Mais en termes de valeur en dollars, c’est un géant absolu.

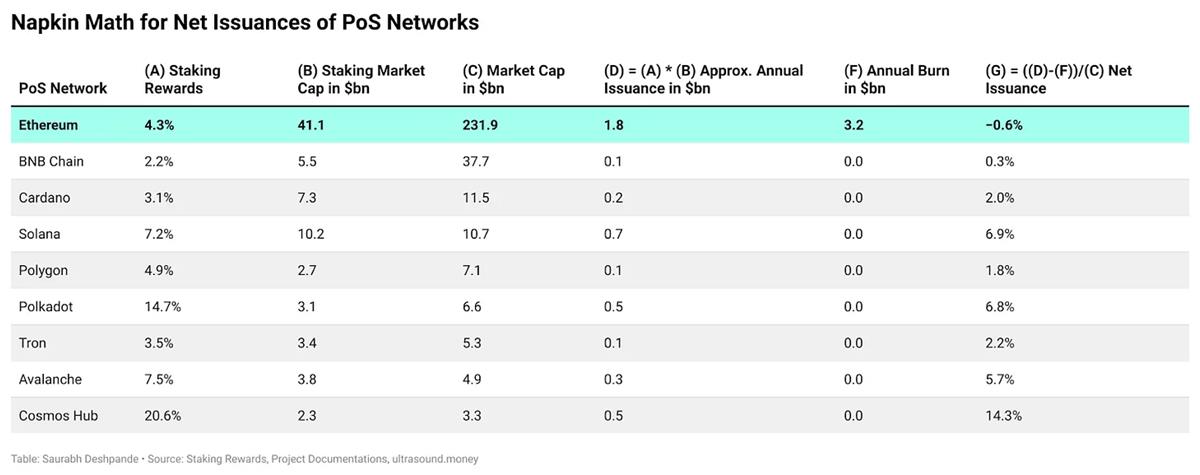

Ethereum attire autant de capitaux grâce au caractère durable de ses rendements. Pourquoi ? Parmi tous les réseaux de preuve d’enjeu, Ethereum est le seul à compenser sa création quotidienne de jetons en brûlant une partie des frais de transaction. Les frais brûlés sur Ethereum sont proportionnels à l’utilisation du réseau.

Tant que les gens utilisent le réseau, toute nouvelle émission de jetons destinée aux stakers est contrebalancée par la destruction de jetons dans le cadre du modèle de frais. C’est pourquoi le rendement généré par les validateurs Ethereum est plus durable que celui des autres réseaux PoS. Illustrons cela par des chiffres.

Selon les données d’Ultrasound.money, Ethereum émettra environ 775 000 ETH cette année pour récompenser les stakers. Parallèlement, environ 791 000 ETH seront brûlés sous forme de frais de transaction. Cela signifie qu’après distribution des récompenses, l’offre totale d’ETH continue de diminuer (d’environ 16 000 ETH).

Pensez à la combustion d’Ethereum comme à un rachat d’actions. Quand un fondateur d’entreprise cotée vend ses actions, cela inquiète les investisseurs. En revanche, lorsqu’une entreprise rachète régulièrement ses propres actions sur le marché, cela est généralement perçu comme un signe de bonne santé. Le cours monte, et chacun se sent un peu mieux. Généralement, dans un contexte de taux bas, les entreprises riches en trésorerie et confiantes dans leur avenir choisissent de racheter des actions plutôt que d’investir dans d’autres instruments, comme les obligations d’État.

La combustion d’Ethereum est similaire à un rachat d’actions. Elle retire des ETH du marché. Et plus les gens utilisent Ethereum, plus d’ETH sont retirés. Depuis le lancement de l’EIP-1559 il y a environ deux ans, Ethereum a « racheté » plus de 10 milliards de dollars d’ETH. Cependant, une différence existe entre le rachat d’actions par une société cotée et la combustion de jetons dans un réseau PoS : les entreprises cotées ne créent pas de nouvelles actions chaque trimestre.

Supposons que le rachat retire des actions du marché. Dans le cas d’Ethereum, les nouveaux jetons émis (comme récompense de staking) équilibrent ceux qui sont brûlés (comme frais). Cet équilibre entre émission et combustion pourrait expliquer pourquoi Ethereum n’a pas connu de hausse immédiate après la fusion réalisée plus tôt cette année.

Nous avons effectué une estimation simplifiée pour comparer cette situation avec d'autres réseaux. Sur le graphique ci-dessous, la capitalisation du staking représente la valeur des actifs entrant dans le réseau. La différence entre émission et combustion (via les frais) donne l’émission nette. ETH est le seul réseau que nous puissions vérifier à avoir enregistré un léger taux négatif sur un an. Cela explique pourquoi tant de startups construisent autour de lui.

Panorama du secteur du staking

Bien que l’investissement dans Ethereum (ETH) soit économiquement solide, il présente quelques problèmes fondamentaux qui rendent difficile la participation des utilisateurs individuels. Premièrement, il faut posséder 32 ETH pour devenir validateur. À prix actuel, cela équivaut à environ 60 000 dollars, soit le coût d’un master en finance à la London School of Economics, ou l’achat d’un NFT Bored Ape.

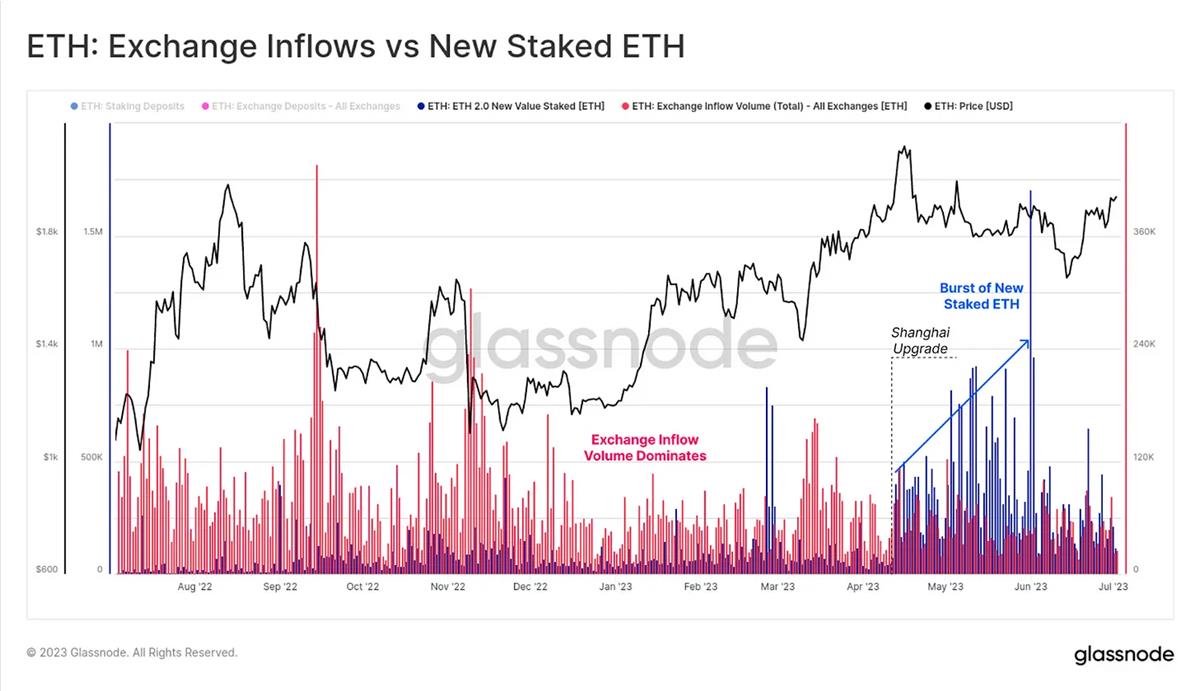

C’est un prix assez élevé pour qui souhaite simplement staker. Un autre défi était, jusqu’à récemment, le caractère unidirectionnel du staking sur Ethereum. Une fois engagé comme validateur, on ne savait pas quand on pourrait récupérer ses fonds. Si vous aviez besoin d’urgence de vos ETH, vous étiez coincé.

Le graphique suivant de Glassnode montre qu’après la mise à niveau de Shanghai, de nouveaux ETH sont misés à un rythme croissant.

Très vite, les dérivés de staking liquides (LSD) sont apparus pour résoudre ces problèmes. D’abord, ils permettent aux petits investisseurs de participer sans perdre l’accès à leurs actifs misés. Les utilisateurs peuvent retirer leurs gains à tout moment. Ensuite, même avec une petite quantité d’ETH, on peut participer au staking. Mais comment cela fonctionne-t-il ? Ce modèle repose sur deux principes :

-

Fournir aux investisseurs un jeton servant de reçu, attestant qu’ils ont déposé des ETH dans un contrat de dépôt.

-

Créer un pool d’ETH et effectuer des dépôts par lots de 32 ETH, permettant aux investisseurs de staker avec des montants inférieurs.

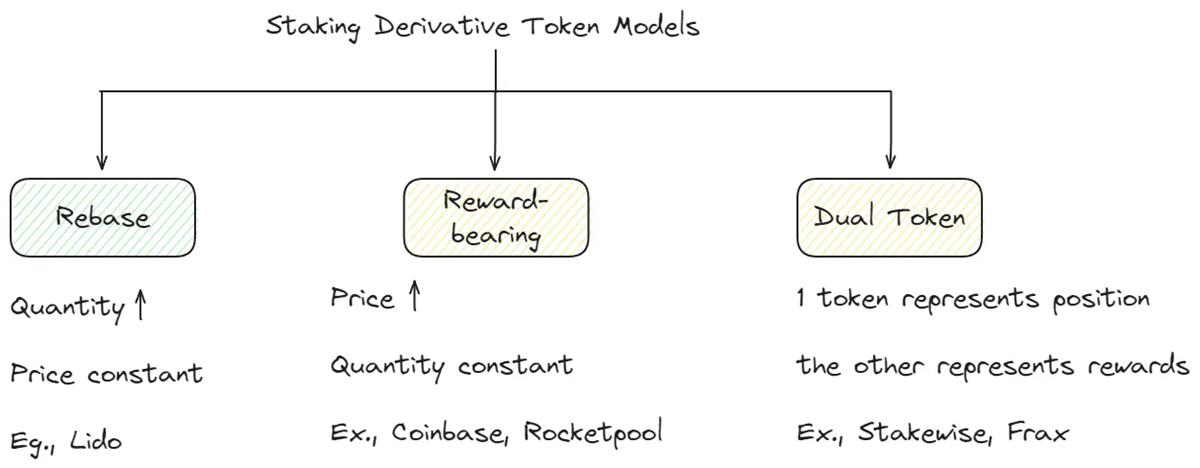

Imaginez la collecte d’argent pour un voyage universitaire. Les LSD offrent un mécanisme similaire aux passionnés de cryptomonnaies souhaitant staker. Trois modèles émergents de LSD se distinguent sur le marché.

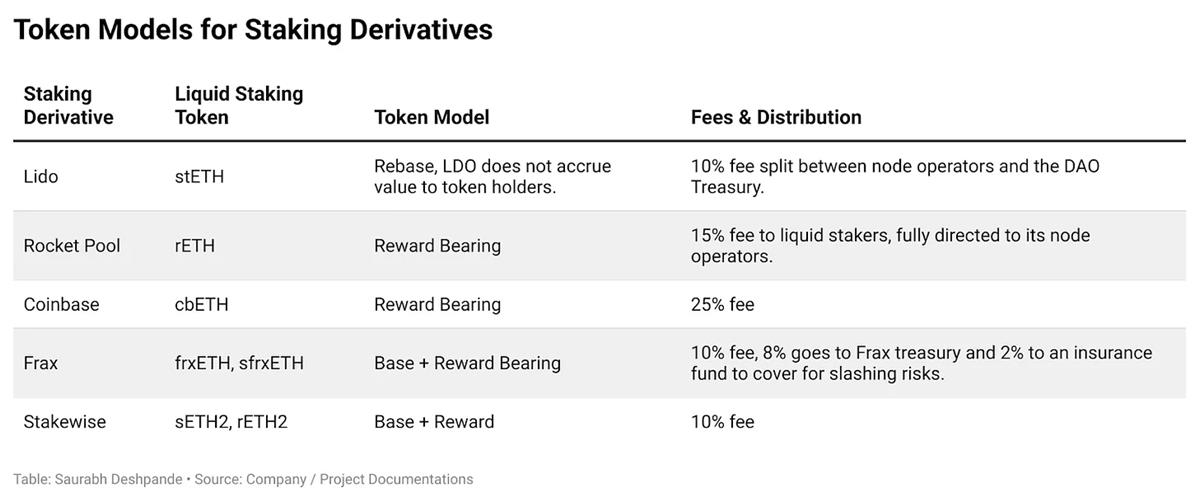

Dans le modèle Rebase, l'utilisateur reçoit un nombre de jetons égal à la quantité d’ETH verrouillée via le protocole. Par exemple, si vous avez verrouillé 2 ETH via Lido, vous obtenez 2 stETH. À mesure que vous percevez des récompenses, le nombre de stETH augmente quotidiennement. Bien que simple, ce modèle pose des défis en matière de composableité entre protocoles DeFi. Selon votre juridiction, chaque nouveau jeton reçu peut constituer un événement imposable.

Pour des jetons rémunérés comme cbETH (émis par Coinbase) ou rETH (par Rocket Pool), c’est la valeur du jeton qui est ajustée, et non sa quantité.

Frax adopte un modèle à double jeton, séparant ETH et les récompenses accumulées. Ils sont appelés frxETH et sfrxETH, où frxETH reste ancré 1:1 à ETH, tandis que sfrxETH est un coffre-fort conçu pour accumuler les revenus de staking pour les validateurs Frax ETH. Le taux de change entre frxETH et sfrxETH augmente au fil du temps, à mesure que davantage de récompenses sont ajoutées au coffre. Cela rappelle les jetons c-token de Compound, qui accumulent continuellement des intérêts.

Bien sûr, les fournisseurs de services de staking liquide n’offrent pas ces options par philanthropie. Il y a un motif lucratif. Ces entreprises prélèvent des frais fixes sur les rendements fournis par le réseau. Ainsi, si ETH offre un rendement de staking annuel de 5 %, Lido prend 50 points de base auprès des stakers.

D’après ce calcul, Lido perçoit près d’un million de dollars de frais par jour auprès de ses stakers. Dix pour cent de ces frais sont distribués aux opérateurs de nœuds et à la DAO. Il fait face à très peu de concurrence de ses homologues tokenisés. Bien que nous n’ayons pas accès aux données des autres grands dérivés (comme Rocket Pool ou Coinbase ETH), nous pouvons en estimer grossièrement les revenus.

Par exemple, Coinbase a misé 2,3 millions d’ETH et prélève 25 % de frais sur les rendements. En supposant un rendement de staking de 4,3 % et un prix de l’ETH à 1800 dollars, les revenus de Coinbase provenant uniquement du staking d’ETH s’élèvent à environ 45 millions de dollars. Selon les documents déposés auprès de la SEC, Coinbase génère près de 70 millions de dollars de revenus chaque trimestre grâce au staking de tous les actifs qu’il soutient.

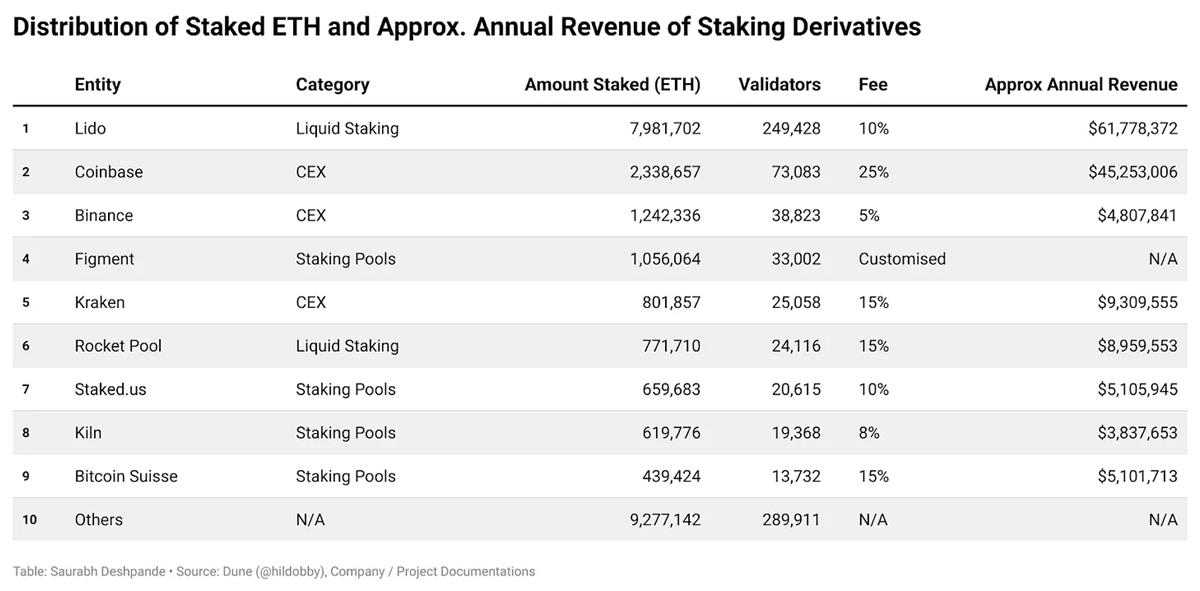

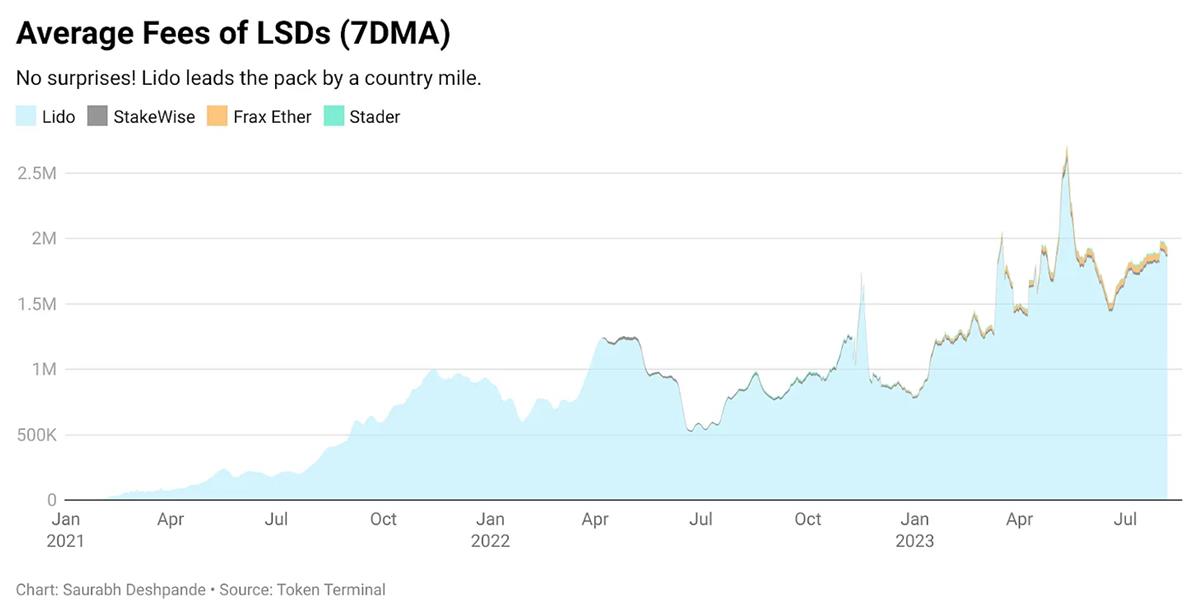

Au cours de l’année dernière, le département financier de Lido a été l’un des rares à accumuler une valeur significative à partir de revenus opérationnels. Au moment où j’écris ces lignes, 279 millions de dollars ont été versés dans la trésorerie de la DAO de Lido. Seulement durant les 30 derniers jours, le protocole a généré 5,4 millions de dollars de revenus, contre 1,7 million pour Aave et 400 000 pour Compound. Comparer les frais des autres projets de LSD à ceux de Lido met en évidence sa domination sur le marché.

À mesure que le marché du staking évolue, de nouveaux entrants pourraient réduire la marge bénéficiaire de Lido, et les stakers pourraient migrer vers d’autres plateformes offrant des frais plus bas. Mais pour l’instant, ce que je sais, c’est que Lido fait partie des rares projets cryptos capables de tirer profit à grande échelle d’actifs inactifs. Environ 15 milliards de dollars d’ETH sont misés sur Lido. Tant qu’ETH générera des rendements et que les capitaux ne fuiront pas, les entreprises de staking liquide resteront en bonne posture.

En outre, contrairement à Uniswap ou Aave, Lido est moins sensible aux fluctuations du marché. Lido tire parti de la paresse humaine.

Taux sans risque

Le taux sans risque est le rendement d’un investissement considéré comme exempt de risque de défaut. C’est pourquoi on l’appelle « sans risque ». Typiquement, on considère comme sans risque les obligations émises par des gouvernements financièrement et politiquement stables. Attendez, pourquoi parlons-nous du taux sans risque ?

Dans l’univers de l’investissement, un bon ou mauvais investissement se juge par rapport au coût du capital. Chaque investisseur se pose une question fondamentale avant d’investir : le rendement attendu est-il supérieur au coût du capital ?

Si oui, alors l’investissement est justifié ; sinon, non. Le coût du capital inclut le coût de la dette et le coût des fonds propres.

Le coût de la dette est simple : c’est le taux d’intérêt que vous payez. Le coût des fonds propres dépend de trois facteurs : le taux sans risque, le risque relatif de l’investissement par rapport à l’actif sans risque, et la prime de risque.

Sans taux sans risque défini, il est difficile de déterminer le coût du capital, donc d’évaluer la base de tout investissement.

Prenons l’exemple du taux LIBOR. Il servait de référence pour fixer les taux d’intérêt allant des obligations à taux variable aux contrats dérivés. Le taux perçu par les validateurs d’Ethereum pourrait bien devenir la norme la plus proche pour définir d’autres taux dans la DeFi.

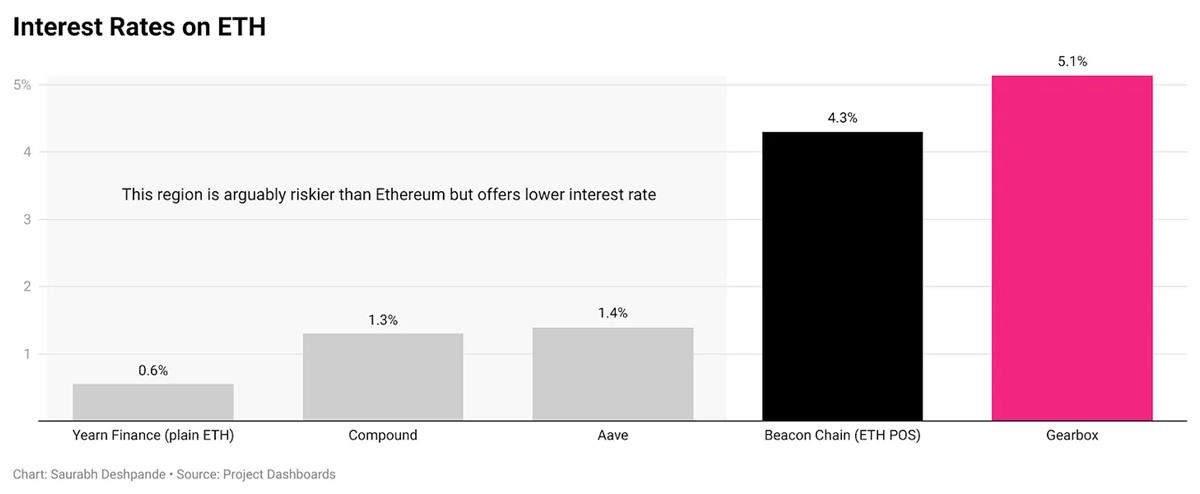

Le calcul des intérêts dans la DeFi actuelle pose problème. Par exemple, le taux annuel brut (APR) pour prêter ETH sur Compound est d’environ 2 %, tandis que le rendement des validateurs selon la Fondation Ethereum est de 4,3 %. Idéalement, le taux de prêt d’ETH devrait être légèrement supérieur au rendement des validateurs, car :

-

Les applications comportent plus de risques que les protocoles eux-mêmes. Le risque de contrat intelligent est mal évalué sur les marchés de prêt.

-

Si des alternatives de staking liquide offrent à la fois liquidité et un rendement concurrentiel, les investisseurs n’ont presque aucune incitation à prêter leurs fonds à des contrats intelligents. Or c’est exactement ce qui se passe actuellement.

Comme mentionné précédemment, le taux de staking d’Ethereum est l’un des plus bas. Avec l’activation du retrait, le volume d’actifs entrant en staking continue d’augmenter. À mesure que les actifs augmentent, le rendement par validateur baissera, car davantage de capitaux poursuivront des rendements limités. La quantité d’ETH émise n’augmente pas proportionnellement au nombre de jetons misés.

Le motif lucratif motive tout ce qui nous entoure. Si les validateurs perçoivent un coût d’opportunité, ils transféreront leurs actifs misés ailleurs. Par exemple, si le taux de prêt d’ETH ou le rendement de fourniture de liquidité sur Uniswap devient clairement supérieur au rendement des validateurs, ils n’auront plus d’incitation à exécuter un nœud validateur. Dans ce cas, il devient crucial de trouver des sources alternatives de revenus pour préserver la sécurité d’Ethereum.

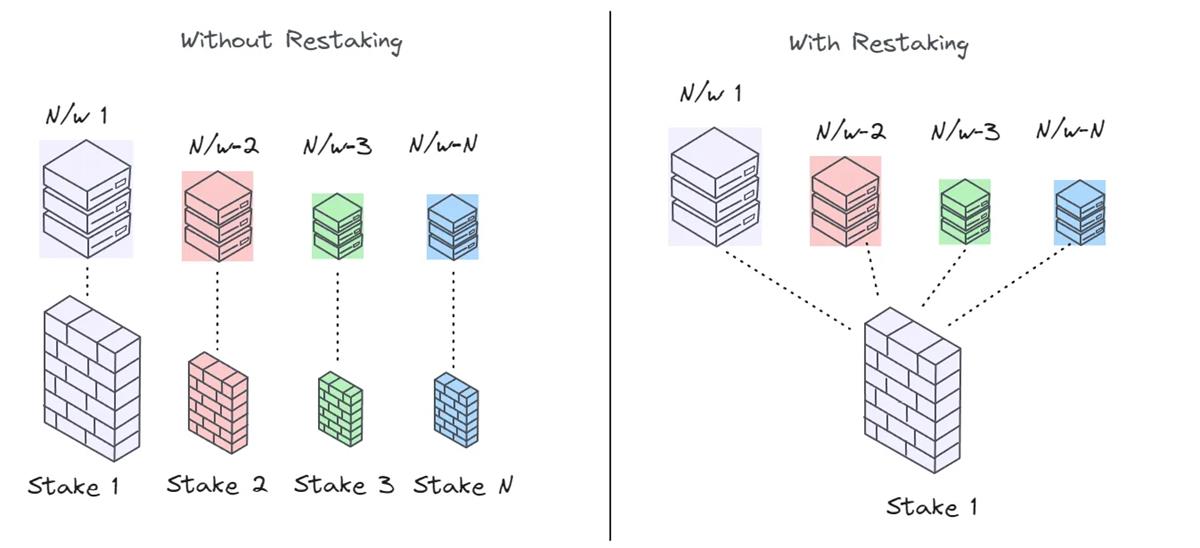

Le re-staking devient une autre voie pour les validateurs d’augmenter leurs revenus.

EigenLayer est l’un des principaux intermédiaires supportant le re-staking. Expliquons cela en détail. Lorsque vous utilisez une blockchain comme Bitcoin ou Ethereum, vous payez des frais pour l’espace bloc, afin que votre transaction soit stockée de façon permanente dans un bloc. Ce coût varie selon les réseaux. Comparez les frais sur Bitcoin, Ethereum, Solana et Polygon pour observer ces différences.

Pourquoi cela ? Le livre blanc d’EigenLayer l’explique élégamment : l’espace bloc est le produit de la confiance décentralisée fournie par les nœuds ou validateurs situés en dessous. Plus grande est la valeur de cette confiance décentralisée, plus élevé est le prix de l’espace bloc.

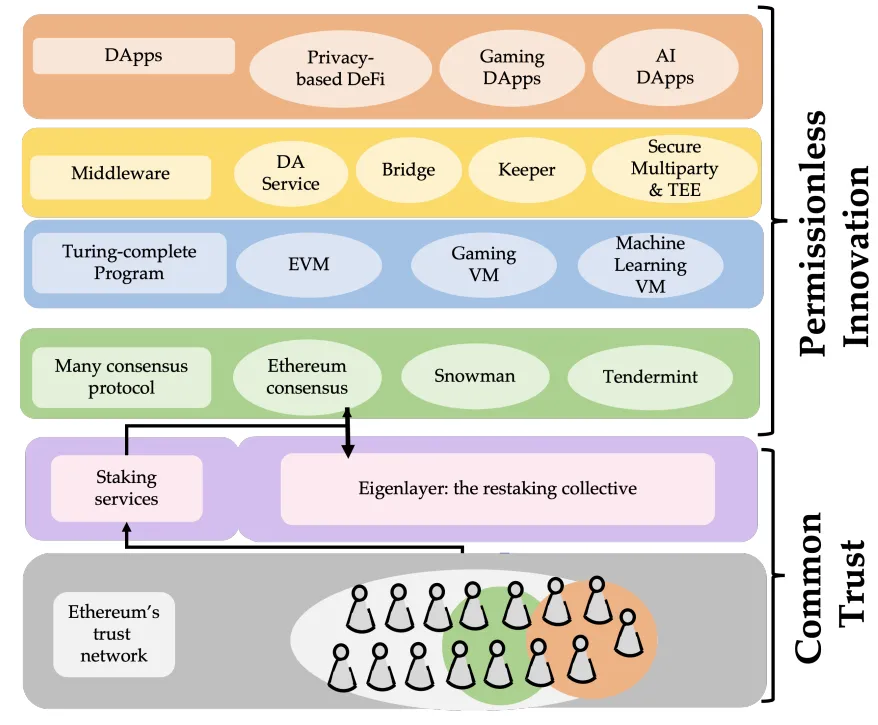

Le mécanisme de re-staking nous permet d’aller plus profondément dans la pile décentralisée et de créer un marché pour la confiance décentralisée. EigenLayer permet aux validateurs d’Ethereum de réutiliser leur confiance, permettant à de nouvelles blockchains de bénéficier de cette même confiance.

Il applique la sécurité d’un réseau à d’autres applications, comme les rollups, les ponts inter-chaînes ou les oracles.

Questions cruciales

Tout cela semble excellent, mais vous vous demandez peut-être qui utilise réellement tout cela. Analysons cela sous l’angle de l’offre et de la demande. Du côté de l’offre, il existe trois sources :

-

Les stakers ETH natifs (qui misent eux-mêmes leurs ETH),

-

Les stakers de LST (qui misent leurs LST, comme stETH ou cbETH), et

-

Les fournisseurs de liquidité ETH (qui misent des jetons LP contenant ETH comme actif), pouvant aussi choisir de valider d’autres chaînes.

Du côté de la demande, il s’agit généralement de nouvelles applications ou de nouvelles chaînes cherchant à démarrer leur sécurité. Vous pouvez vouloir créer un réseau d’oracles, extrayant des données hors chaîne et les transmettant aux applications DeFi.

Il y a quelques années, alors qu’Ethereum et plusieurs autres blockchains de couche 1 se développaient, nous ne savions pas s’il y aurait une chaîne dominante. En 2023, nous voyons plusieurs couches fonctionner simultanément. L’idée de chaînes spécialisées semble plausible.

Mais la question est : toutes ces chaînes à venir doivent-elles construire leur sécurité depuis zéro ?

Nous ne voulons pas conclure hâtivement par la négative. Observons l’évolution du Web2 pour nous faire une opinion. Au début d’Internet, comme les startups Web3 aujourd’hui, les fondateurs devaient résoudre eux-mêmes des problèmes de paiement, d’authentification ou de logistique. Quelques années plus tard, des sociétés comme Stripe, Twilio ou Jumio sont apparues pour résoudre ces défis. L’une des raisons pour lesquelles eBay a acquis Paypal au début des années 2000 était précisément pour régler leur problème de paiement.

Vous voyez un schéma ? Les applications internet ont pu se développer à grande échelle en externalisant les fonctions non essentielles à leur cœur de métier.

En 2006, AWS a fortement réduit le coût du matériel. Un article influent du Harvard Business Review publié en 2018 affirmait qu’AWS avait transformé le paysage du capital-risque tel que nous le connaissions, en raison de son impact sur le coût des expérimentations. Soudainement, vous pouviez offrir un streaming illimité (Netflix), du stockage (Dropbox) ou des réseaux sociaux (Facebook) sans avoir à acheter vos propres serveurs.

Le re-staking joue pour les blockchains le rôle qu’AWS a joué pour les serveurs. Vous pouvez externaliser l’un des aspects les plus coûteux de la sécurité réseau. Les ressources économisées peuvent alors être mieux utilisées pour se concentrer sur l’application que vous construisez.

Revenons à notre question initiale. Chaque chaîne doit-elle construire sa propre sécurité ? La réponse est non. Car toutes les chaînes ne cherchent pas à devenir un réseau de règlement global comme Ethereum, Bitcoin ou SWIFT. Il n’existe pas de sécurité absolue dans les blockchains publiques. Les blocs sont probabilistes (le retour arrière d’un ou deux blocs n’est pas rare), la sécurité est un continuum. Quand vous vous concentrez sur la construction d’une application, vous devriez surtout vous soucier de vos utilisateurs.

Faire en sorte que votre sécurité puisse rivaliser avec celle d’une chaîne dotée d’un effet réseau massif est lent et douloureux. Et si vous êtes une chaîne dédiée à une application spécifique, vos utilisateurs se moquent de la sécurité, tant qu’elle est suffisante pour votre application.

Le paysage du staking continue d’évoluer. Si l’approbation d’un ETF suscite un regain d’intérêt institutionnel pour les actifs numériques, ce sera l’un des rares secteurs à croître exponentiellement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News