Analyse complète des modèles économiques DeFi : quatre modes d'incitation à la lumière du flux de valeur

TechFlow SélectionTechFlow Sélection

Analyse complète des modèles économiques DeFi : quatre modes d'incitation à la lumière du flux de valeur

La circulation de la valeur n'est pas l'ensemble de la tokenomie, mais elle représente le flux intrinsèque de la valeur du produit conçu selon la tokenomie.

Rédaction : DODO Research

« [L'argent] fait tourner le monde, pour le meilleur ou pour le pire. Les incitations économiques poussent de vastes pans de la population humaine à agir d'une certaine manière » — Chamath Palihapitiya

I. L'incitation compatible dans l'économie des tokens

Les systèmes P2P décentralisés basés sur la cryptographie n'étaient pas nouveaux en 2009, année où le Bitcoin a vu le jour.

Vous avez peut-être entendu parler du protocole BitTorrent, communément appelé téléchargement BT, un protocole de partage de fichiers P2P utilisé principalement pour distribuer de grandes quantités de données aux utilisateurs d'Internet. Il exploite une forme d'incitation économique : par exemple, les « seeders » (utilisateurs qui uploadent intégralement un fichier) obtiennent une vitesse de téléchargement plus rapide. Mais ce système décentralisé précoce, lancé en 2001, manquait encore d'une conception solide en matière d'incitations économiques.

Le manque d'incitations économiques a étouffé ces premiers systèmes P2P, qui ont eu du mal à prospérer avec le temps.

(Par coïncidence, en 2019, les développeurs du protocole BitTorrent ont lancé le BitTorrent Token (BTT), plus tard racheté par TRON. Ils ont choisi d'utiliser une cryptomonnaie pour offrir des incitations économiques afin d'améliorer les performances et les interactions du protocole BitTorrent. Par exemple, les utilisateurs peuvent dépenser des BTT pour accélérer leur téléchargement ou gagner des BTT en partageant des fichiers.)

En 2009, lorsque Satoshi Nakamoto a créé Bitcoin, il a intégré des incitations économiques au sein du système P2P.

Depuis DigiCash jusqu'au Bit Gold, plusieurs expériences visant à créer un système monétaire numérique décentralisé n'avaient jamais complètement résolu le problème des généraux byzantins. Mais Satoshi a mis en œuvre un mécanisme de consensus basé sur la preuve de travail (Proof-of-Work) combiné à des incitations économiques, résolvant ainsi ce problème apparemment insoluble : comment faire en sorte que les nœuds parviennent à un consensus. Bitcoin n'a pas seulement fourni aux personnes souhaitant remplacer les systèmes financiers existants un moyen de stocker de la valeur ; il a surtout combiné cryptomonnaie et incitations pour proposer une méthode de conception et de développement entièrement nouvelle et universelle, donnant naissance à ce réseau de paiement P2P puissant et dynamique que nous connaissons aujourd'hui.

De l'ère « galiléenne » de Satoshi, l'économie cryptographique est passée à l'ère « einsteinienne » de Vitalik.

Des langages de script plus expressifs ont permis la mise en œuvre de types de transactions complexes, menant à la création d'une plateforme de calcul décentralisée plus universelle. Après le passage d'Ethereum à la preuve d'enjeu (Proof-of-Stake, PoS), les détenteurs de jetons deviendront validateurs du réseau et gagneront davantage de jetons grâce à ce rôle. Malgré les controverses, comparé à la méthode actuelle d'extraction ASIC de Bitcoin, cela constitue bel et bien une « méthode de distribution plus inclusive des jetons ».

Concevoir un modèle d'économie token (Tokenomics), c'est en réalité concevoir un mécanisme de jeu « incitation compatible ». - Hank, BuilderDAO

L'« incitation compatible » (Incentive Compatibility) est un concept important en théorie des jeux, initialement introduit par l'économiste Roger Myerson dans son ouvrage classique « The Theory of Cooperative Games » (Fondements de la théorie des jeux : incitations et coopération). Publié en 1991, cet ouvrage est devenu une référence majeure dans le domaine de la théorie des jeux. Myerson y expose en détail le concept d'incitation compatible et son importance.

Sa définition académique peut être comprise comme suit : un mécanisme ou une conception de règles dans lequel les participants agissent selon leurs véritables intérêts et préférences, sans avoir besoin de frauder, tricher ou se comporter de façon malhonnête pour obtenir de meilleurs résultats. Cette structure de jeu permet à chaque individu poursuivant son propre intérêt maximal d’atteindre simultanément un bénéfice collectif maximal. Par exemple, dans la conception du Bitcoin, tant que le revenu anticipé > coût d'investissement, les mineurs continuent d'investir en puissance de calcul pour maintenir le réseau, et les utilisateurs peuvent effectuer des transactions sécurisées sur le grand livre Bitcoin – cette « machine à confiance » stocke aujourd’hui plus de 40 milliards de dollars de valeur et traite quotidiennement des transactions représentant plus de 600 millions de dollars.

Dans le cadre de la Tokenomics, utiliser des tokens et des règles d'incitation pour orienter le comportement des multiples parties prenantes, afin d'atteindre une meilleure compatibilité des incitations, élargir l'échelle et le plafond des structures décentralisées ou des gains économiques réalisables, reste une question fondamentale.

La Tokenomics joue un rôle décisif dans le succès ou l’échec d’un projet de cryptomonnaie. Et la manière dont on conçoit les incitations pour atteindre une compatibilité optimale joue elle-même un rôle décisif dans le succès ou l’échec de la Tokenomics.

C’est analogue aux politiques monétaires et budgétaires pour un État.

Quand un protocole agit comme un État, il doit définir une politique monétaire, comme le taux d’émission de jetons (taux d’inflation), et décider dans quelles conditions de nouveaux jetons sont frappés. Il doit réguler sa politique budgétaire, ajustant impôts et dépenses publiques, généralement exprimés sous forme de frais de transaction et de fonds de trésorerie.

C’est complexe. Comme l’ont prouvé des millénaires d’expérimentations économiques et de construction institutionnelle humaines, concevoir un modèle capable de coordonner la nature humaine et l’économie s’avère extrêmement difficile. Des erreurs, des guerres, voire des régressions surviennent. Moins de vingt ans après ses débuts, la crypto doit, à travers ces itérations répétées d’essais et d’erreurs (comme l’incident Terra), inventer de meilleurs modèles pour construire un écosystème durable, robuste et pérenne. C’est précisément ce type de remise à plat qu’un hiver cryptographique prolongé rend nécessaire.

II. Classification, objectifs et conception des différents modèles économiques

Lors de la conception d’un modèle économique, nous devons clarifier l’objet de la conception du token. Les blockchains publiques, DeFi (finance décentralisée), GameFi (financement gamifié) et NFT (jetons non fongibles) sont des catégories distinctes de projets blockchain, chacune présentant des différences dans la conception de leur modèle économique.

La conception des tokens de blockchain publique ressemble davantage à la macroéconomie, tandis que les autres relèvent plutôt de la microéconomie ; la première met l’accent sur l’équilibre global entre offre et demande au sein du système et de son écosystème, la seconde se concentre sur les relations d’offre et de demande entre produits, utilisateurs et marchés.

Selon les catégories de projet, les objectifs et points clés de conception du modèle économique diffèrent totalement. Plus précisément :

-

Modèle économique de la blockchain publique : Différents mécanismes de consensus entraînent des modèles économiques variés. Mais tous partagent un objectif commun : garantir la stabilité, la sécurité et la durabilité de la chaîne. Le cœur de la conception réside donc dans l’utilisation du token pour inciter les validateurs et attirer suffisamment de nœuds à participer et maintenir le réseau. Cela implique généralement l’émission de cryptomonnaies, des mécanismes d’incitation, ainsi que des récompenses et processus de gouvernance pour les nœuds, afin de maintenir la stabilité continue du système économique.

-

Modèle économique DeFi : La Tokenomics trouve son origine dans les blockchains publiques, mais c’est dans les projets DeFi qu’elle s’est développée et affinée, sujet que nous analyserons en détail plus loin. Les modèles économiques DeFi impliquent généralement prêt, fourniture de liquidités, transactions et gestion d’actifs. L’objectif de conception est d’encourager les utilisateurs à fournir des liquidités, à participer aux activités de prêt et d’échange, et à leur offrir des intérêts, récompenses et rendements correspondants. Dans les modèles économiques DeFi, la conception de la couche d’incitation est centrale, par exemple, comment inciter les détenteurs de tokens à les conserver plutôt qu’à les vendre, ou comment harmoniser la répartition des intérêts entre fournisseurs de liquidités (LP) et détenteurs de tokens de gouvernance.

-

Modèle économique GameFi : Le GameFi combine éléments de jeu et de finance, visant à offrir aux joueurs des récompenses financières et des incitations économiques. Les modèles économiques GameFi incluent généralement l’émission, l’échange et la distribution des gains liés aux actifs virtuels du jeu. Comparé aux projets DeFi, la conception des modèles GameFi est plus complexe : le fait que les revenus proviennent principalement des frais de transaction signifie que stimuler la réinvestissement des utilisateurs devient la priorité absolue de la conception économique, mais cela pose naturellement des défis importants en termes de jouabilité. Cela conduit la majorité des projets à présenter inévitablement des structures pyramidales et des effets spirales.

-

Modèle économique NFT : Les modèles économiques NFT concernent généralement l’émission, l’échange et les droits des détenteurs de NFT. L’objectif de conception est de **permettre aux détenteurs de NFT de créer de la valeur, d’échanger de la valeur et de générer des revenus, tout en encourageant davantage de créateurs et collectionneurs à participer**. On peut distinguer deux sous-catégories : les modèles économiques des plateformes NFT et ceux des projets NFT. Le premier concerne principalement les frais de redevance, tandis que le second cherche à résoudre la question de l’extensibilité économique, par exemple en augmentant les revenus récurrents ou en levant des fonds dans divers domaines (cf. Yuga Labs).

Bien que ces projets aient chacun des conceptions économiques uniques, ils peuvent également présenter des chevauchements et intersections. Par exemple, un projet DeFi peut intégrer des NFT comme collatéraux, ou un projet GameFi peut utiliser des mécanismes DeFi pour la gestion des fonds. Dans l’évolution des modèles économiques, que ce soit au niveau fonctionnel ou incitatif, les projets DeFi se sont enrichis davantage, et de nombreux modèles DeFi sont largement adoptés par des projets GameFi, SocialFi, etc. La conception du modèle économique DeFi est donc un domaine particulièrement digne d’étude approfondie.

III. Les modèles d’incitation dans les modèles économiques DeFi

Si l’on classe les modèles économiques DeFi selon la logique métier des projets, on peut globalement les diviser en trois catégories principales : DEX, prêt (Lending), dérivés (Derivatives). Si l’on se base sur les caractéristiques de la couche d’incitation, on peut les regrouper en quatre modèles : modèle de gouvernance, modèle de mise en staking / flux de trésorerie, modèle de vote-verrouillage (incluant ve et ve(3,3)), et modèle d’extraction es (es mining).

Parmi eux, les modèles de gouvernance et de staking/flux de trésorerie sont relativement simples, représentés respectivement par Uniswap et SushiSwap. En voici un résumé succinct :

-

Modèle de gouvernance : le token donne uniquement droit à la gouvernance du protocole ; par exemple, UNI représente le droit de gouvernance du protocole. L’Uniswap DAO est l’organe décisionnel d’Uniswap, où les détenteurs d’UNI proposent et votent des propositions influençant le protocole. Les sujets principaux incluent la gestion du trésor communautaire UNI, l’ajustement des taux de frais, etc.

-

Modèle de staking / flux de trésorerie : le token génère un flux de trésorerie continu ; par exemple, lors de son lancement, Sushiswap a rapidement attiré des liquidités en distribuant ses tokens SUSHI aux fournisseurs de liquidités (LP) précoces, réalisant ainsi une « attaque vampire » contre Uniswap. En plus des frais de transaction, le token SUSHI bénéficie aussi d’une part de 0,05 % des revenus du protocole.

Chacun présente ses avantages et imperfections. La fonction de gouvernance d’UNI est souvent critiquée pour ne pas créer de valeur tangible ni récompenser les LP et utilisateurs précoces ayant pris des risques élevés ; en revanche, l’émission massive de Sushi a entraîné une baisse du prix du token, faisant migrer une partie de la liquidité de Sushiswap vers Uniswap.

Au début du développement des projets DeFi, ces deux modèles étaient courants. Les modèles ultérieurs en ont constitué une évolution. Nous allons maintenant analyser plus en détail les modèles de vote-verrouillage et d’extraction es à travers la méthode Value Flow.

Cet article utilise principalement la méthode Value Flow pour étudier les projets, visant à abstraire le flux de valeur au sein du projet : partir des revenus réels du protocole, tracer les chemins de redistribution des revenus, identifier les étapes d’incitation et les flux de tokens. L’ensemble forme le modèle commercial central du protocole, qui peut être constamment ajusté et optimisé via le Value Flow. Bien que le Value Flow ne couvre pas toute la Tokenomics, il représente le flux de valeur produit par la conception Tokenomics. En combinant cela avec des facteurs tels que la distribution initiale des tokens et les calendriers de déverrouillage, on peut présenter de façon complète la Tokenomics du protocole. Au cours de ce processus, la relation offre-demande du token est ajustée, permettant ainsi la capture de valeur.

IV. Vote-verrouillage (Voting Escrow)

Le vote-verrouillage (vote escrow) est apparu face aux difficultés des premiers projets DeFi basés sur le schéma « miner-vendre ». La solution explorée consistait à renforcer la motivation des utilisateurs à conserver leurs tokens, à aligner les intérêts de toutes les parties et à contribuer au développement à long terme du protocole. Après que Curve ait introduit le modèle ve, d’autres protocoles ont innové autour de celui-ci, conduisant principalement aux variantes ve et ve(3,3).

Modèle ve : le cœur du mécanisme ve réside dans le fait que les utilisateurs bloquent leurs tokens pour obtenir un veToken. Ce veToken est un jeton de gouvernance non transférable et non négociable. Plus la durée de blocage est longue (avec généralement une limite maximale), plus le veToken obtenu est élevé. En fonction de leur poids en veToken, les utilisateurs obtiennent une proportion correspondante de droits de vote. Ces droits influencent notamment la répartition des récompenses de minage entre pools, affectant directement les gains des utilisateurs et renforçant ainsi leur motivation à conserver le token.

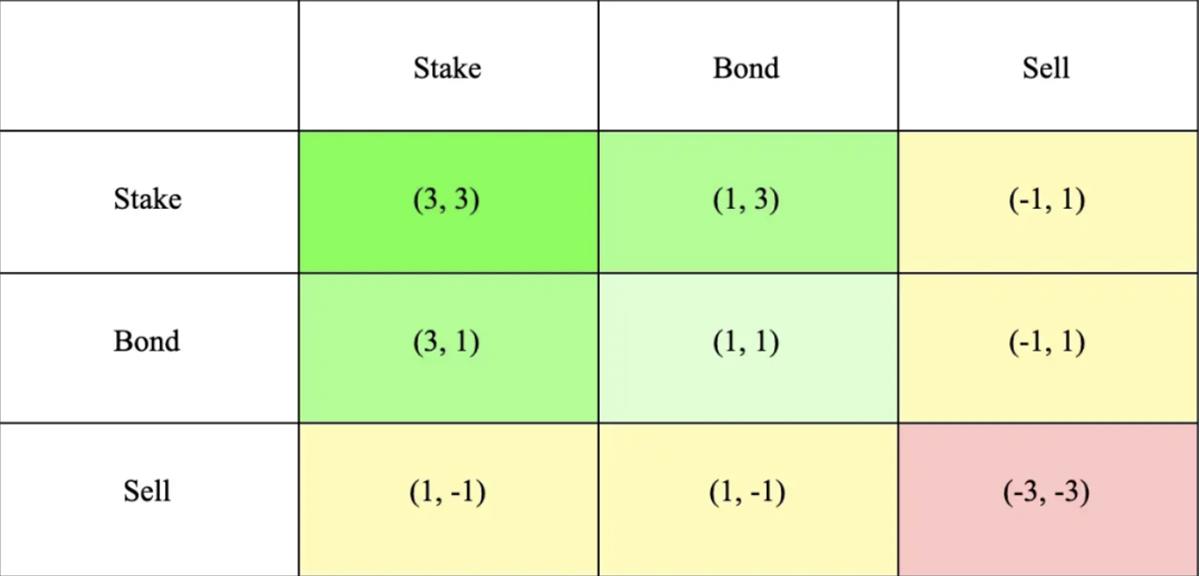

Modèle ve(3,3) : le modèle VE(3,3) combine le modèle ve de Curve avec le modèle de jeu (3,3) d’OlympusDAO. (3,3) désigne les résultats du jeu selon les choix des investisseurs. Dans le modèle Olympus simplifié, deux investisseurs peuvent choisir entre staking, achat d’obligations (bonding) ou vente. Comme indiqué dans le tableau ci-dessous, lorsque les deux choisissent le staking, leurs gains conjoints sont maximaux (3,3), encourageant ainsi la coopération et le verrouillage.

Curve — Pionnier du modèle ve

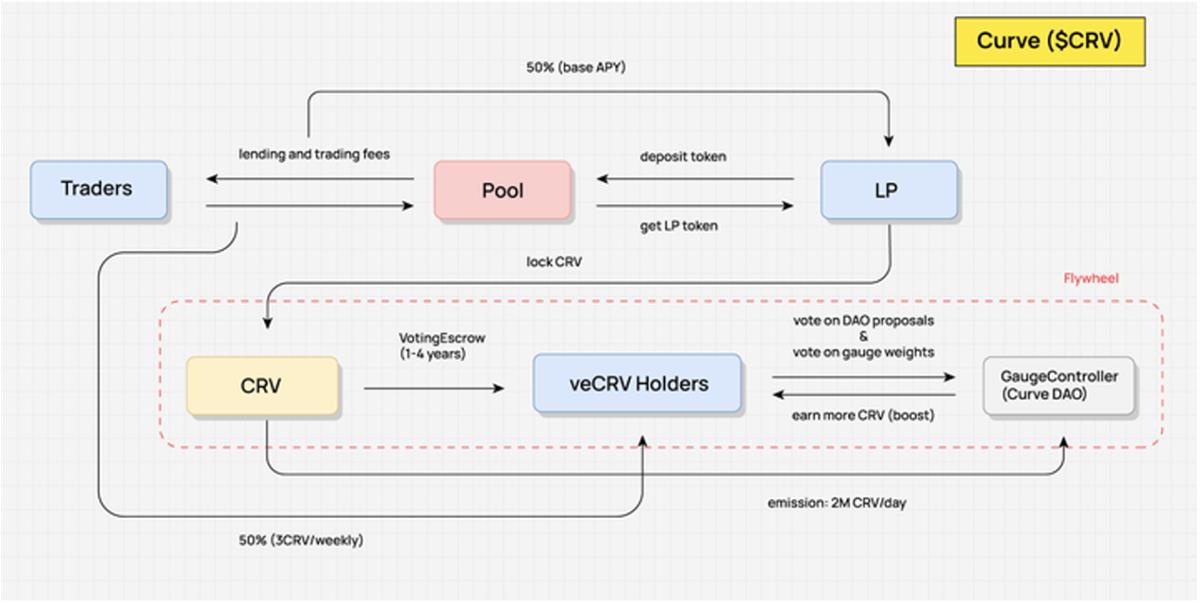

Dans le diagramme de Value Flow de Curve ci-dessous, on observe que les détenteurs de CRV ne perçoivent aucun avantage direct lié au protocole. Seuls les fournisseurs de liquidités (LP) qui verrouillent leurs CRV pour obtenir des veCRV peuvent capturer la valeur du protocole, notamment à travers : les frais de transaction, l’accélération des gains de market-making, et le droit de vote en gouvernance du protocole.

-

Frais de transaction : en verrouillant leurs tokens CRV, les utilisateurs reçoivent 50 % de la majorité des frais de transaction des pools de la plateforme (les 50 % restants vont aux fournisseurs de liquidités), distribués sous forme de tokens 3CRV.

-

Accélération des gains de market-making : les fournisseurs de liquidités de Curve peuvent, après verrouillage de CRV, utiliser la fonction Boost pour augmenter leurs récompenses CRV, améliorant ainsi leur APR global. Le montant de CRV requis dépend du pool et du volume de liquidité apporté.

-

Droit de vote en gouvernance : la gouvernance de Curve nécessite également des veCRV. Outre la modification des paramètres du protocole, cela inclut le vote pour de nouveaux pools de liquidité et la répartition pondérée des incitations en CRV entre les différents pools.

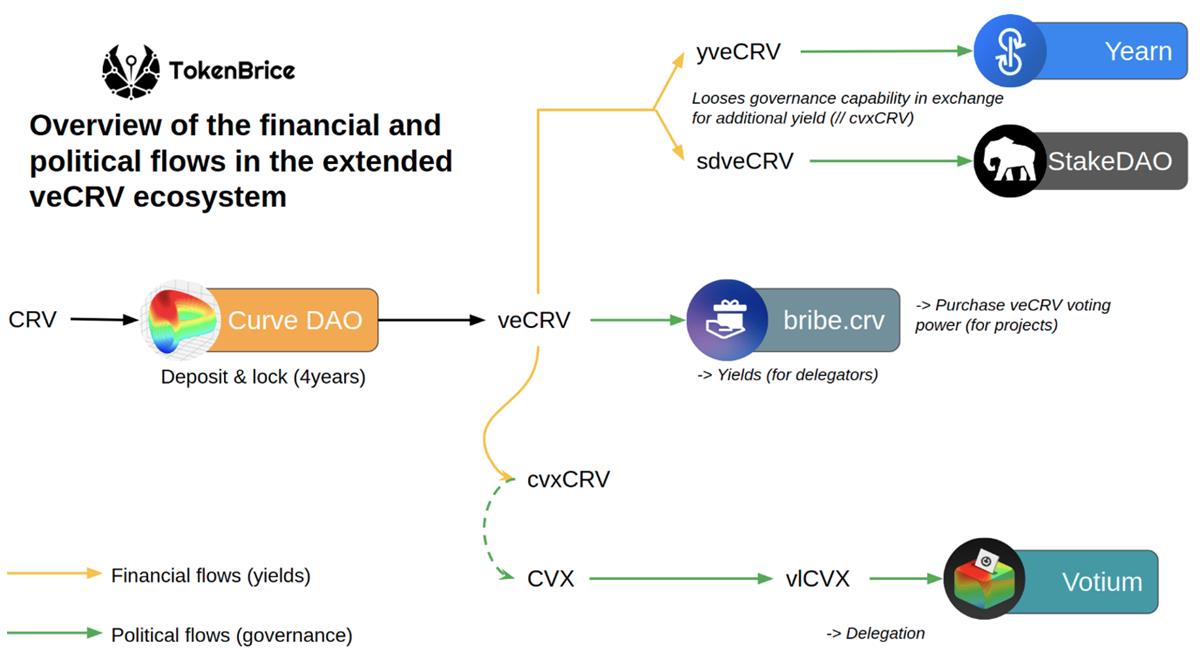

En outre, détenir des veCRV donne accès à des airdrops potentiels de projets partenaires de Curve, comme le token CVX de Convex, plateforme de gestion de liquidités basée sur Curve, qui a attribué 1 % de son offre totale aux utilisateurs veCRV.

On voit ainsi que CRV et veCRV capturent pleinement la valeur du protocole : non seulement via les frais de transaction et l’accélération des gains, mais aussi grâce à un rôle crucial en gouvernance. Cela crée une forte demande et un soutien acheteur stable pour le CRV.

Étant donné que les émetteurs d’actifs stables ont un besoin vital de stabilité et de liquidité pour leurs actifs, lister leur actif sur Curve et créer un pool de liquidité, puis bénéficier d’incitations en CRV pour maintenir une profondeur de marché suffisante, devient presque une nécessité. Autour des CRV émis quotidiennement pour inciter à la liquidité, la compétition pour leur attribution est décidée par le module central de la DAO de Curve : le « Gauge Weight Voting ». Grâce à leurs veCRV, les utilisateurs votent pour déterminer la répartition hebdomadaire des CRV entre les différents pools de liquidité. Un ratio d’attribution plus élevé attire plus facilement des liquidités.

Cette guerre silencieuse pour « le droit d’inscription » et « la répartition des incitations » engendre une forte demande continue pour le CRV. Même avec une inflation élevée, cela stabilise le prix du CRV, soutient le taux APY de market-making de Curve, attire davantage de liquidités, et boucle le système. Ainsi, la « guerre du CRV » a donné naissance à un écosystème complexe de corruption basé sur le veCRV. Tant que Curve dominera les échanges d’actifs stables, cette bataille ne prendra pas fin.

Résumons brièvement les avantages et inconvénients évidents du mécanisme veCRV :

- Avantages

-

Moins de liquidité disponible après verrouillage, réduisant la pression de vente et aidant à stabiliser le prix du token (actuellement, 45 % des CRV sont verrouillés, avec une durée moyenne de 3,56 ans) ;

-

Alignement des intérêts à long terme (les détenteurs de veCRV bénéficient aussi des frais, alignant ainsi les intérêts des fournisseurs de liquidités, des traders, des détenteurs de tokens et du protocole) ;

-

Pondération temps-quantité, meilleure gouvernance possible.

- Inconvénients

-

Plus de la moitié du pouvoir de gouvernance de Curve est détenu par Convex (53,65 %), ce qui concentre fortement le pouvoir ;

-

La liquidité sur Curve n’est pas pleinement exploitée (un boost obtenu par verrouillage de CRV est limité à l’adresse ayant verrouillé, non transférable ; bien que de nombreuses liquidités soient attirées par de fortes subventions, elles ne remplissent pas leur rôle de haute liquidité et ne génèrent pas de rentabilité externe) ;

-

Une durée de verrouillage fixe peu flexible pour les investisseurs, 4 ans étant trop long dans l’industrie crypto.

Innovations autour du mécanisme vetoken

Dans un précédent article de DODO Research, nous avons analysé en détail cinq innovations du modèle veToken en matière d’incitation. Chaque protocole adapte le mécanisme selon ses besoins et priorités. On peut les classer ainsi :

-

Créer des veNFT pour améliorer la liquidité du vetoken ;

-

Mieux distribuer les libérations de tokens aux détenteurs de vetoken ;

-

Encourager un développement sain du volume de transactions des pools de liquidité ;

-

Segmenter la structure des revenus, offrant des choix aux utilisateurs.

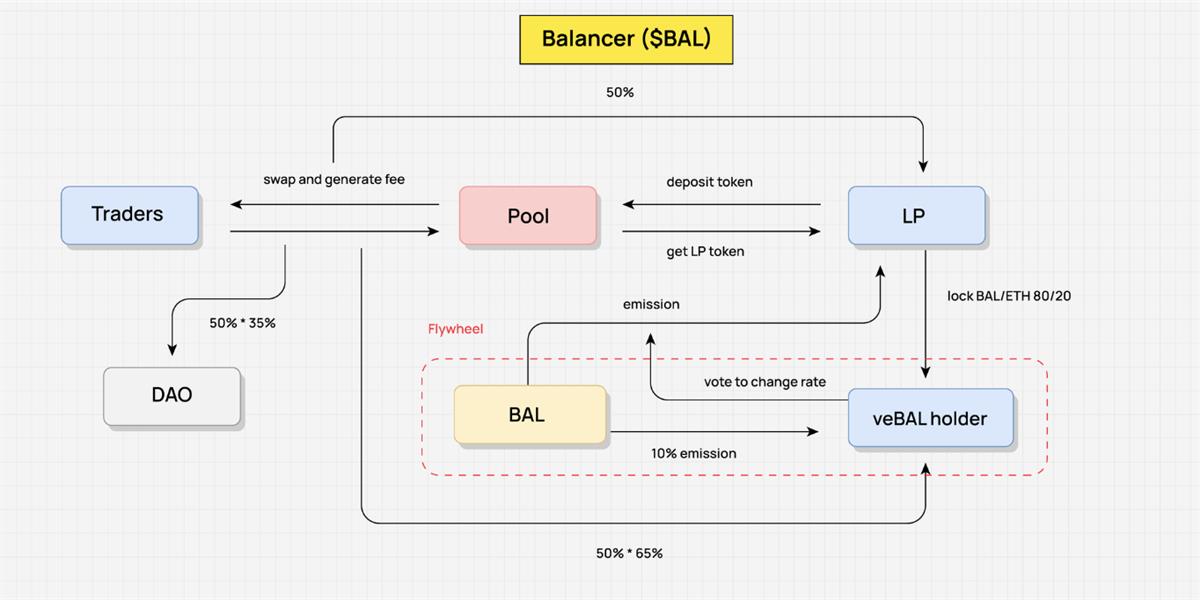

Prenons Balancer comme exemple. En mars 2022, Balancer a lancé sa version V2, modifiant son modèle économique. Les utilisateurs peuvent désormais verrouiller des BPT (jetons LP du pool 80/20 BAL/WETH) pour obtenir des veBAL, liant ainsi étroitement le droit de gouvernance et la redistribution des revenus du protocole à veBAL.

Les utilisateurs doivent verrouiller BAL et WETH dans un ratio 80:20, et non plus seulement du BAL — **verrouiller un jeton LP au lieu d’un seul token augmente la liquidité du marché et réduit la volatilité. Contrairement à veCRV de Curve, veBAL propose une durée maximale de verrouillage de 1 an et minimale de 1 semaine, réduisant considérablement la période d’engagement.

Concernant la redistribution des frais, 50 % des frais du protocole seront distribués aux détenteurs de veBAL sous forme de bbaUSD. Les autres droits (Boost, vote, gouvernance) restent similaires à ceux de Curve.

Notons que, pour répondre au problème de « gaspillage de liquidité — incapacité à générer des revenus externes » du modèle vetoken, Balancer utilise le mécanisme de pool productif « Boosted Pool », augmentant les gains des LP (le jeton LP émis, bb-a-USD, peut être jumelé à divers actifs dans des pools AMM, créant un effet de levier et augmentant ainsi les rendements). Plus tard, avec les Core Pools (pour corriger le fait que les Boosted Pools ne bénéficiaient qu’aux LP), l’équipe a proposé de corrompre (via Bribes) les détenteurs de veBAL afin qu’ils votent pour les Core Pools, redirigeant massivement les $BAL vers ces pools, augmentant les revenus des actifs productifs externes, transformant ainsi la structure des revenus du protocole lui-même.

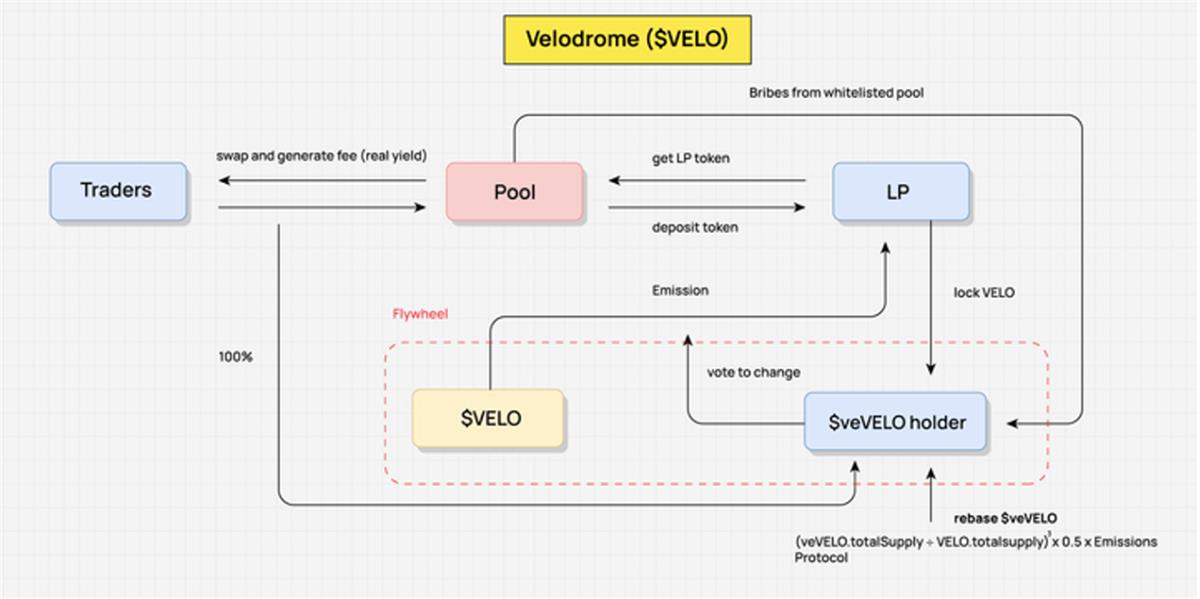

Velodrome : le représentant emblématique du ve(3,3)

Avant d’aborder Velodrome, rappelons brièvement la définition du ve(3,3) : l’architecture économique veCRV de Curve + la théorie du jeu (3,3) d’Olympus.

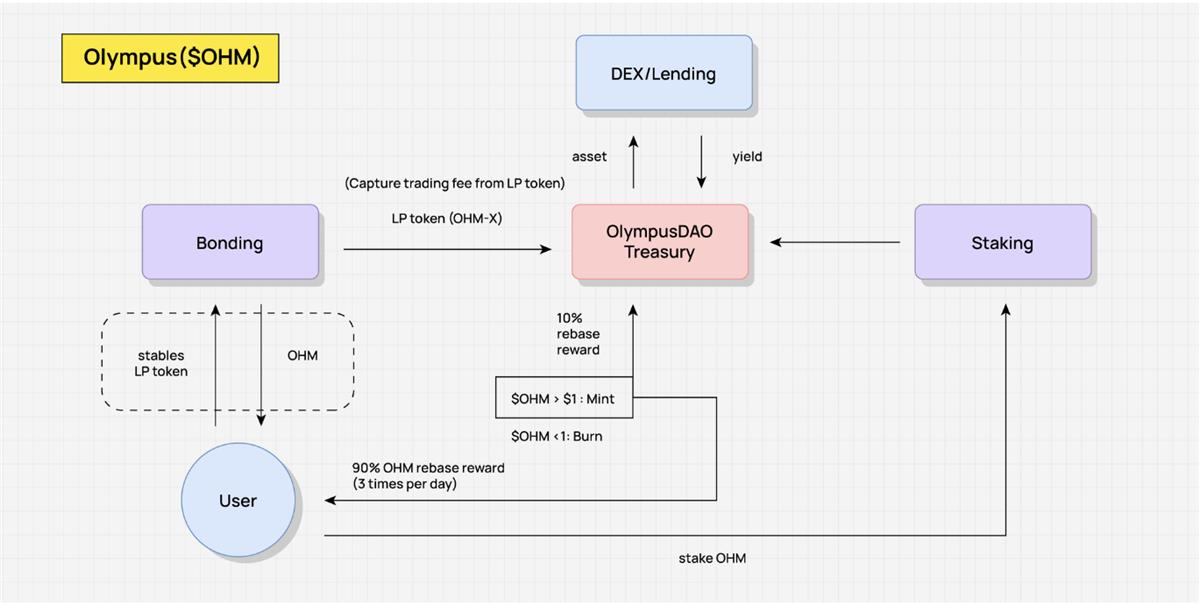

Comme illustré ci-dessous, Olympus offre deux types d’incitation pour OHM : le mécanisme d’obligations (Bonding) et le staking. Olympus vend officiellement des OHM à un prix inférieur au marché via des obligations, récupère des actifs comme USDC ou ETH, et émet des OHM redistribués aux stakers via le mécanisme Rebase. Idéalement, si tous les utilisateurs choisissent de staker à long terme (c’est-à-dire « Stake, Stake » → (3,3)), leurs soldes OHM croissent par composition, créant un effet de boucle vertueuse avec un APR élevé. Mais si la pression de vente sur OHM est forte, cette dynamique s’effondre. C’est bien un jeu stratégique, dont l’équilibre idéal (équilibre de Nash) mène à une situation gagnant-gagnant.

Début 2022, Andre Cronje a lancé Solidly sur Fantom, centré sur veNFT et l’optimisation des droits de vote. La position veSOLID est représentée par un veNFT, libérant potentiellement la liquidité : même si l’utilisateur transfère l’NFT, tout détenteur conserve le droit de vote pour décider de la répartition des récompenses. Les détenteurs de veSOLID reçoivent une base proportionnelle aux émissions hebdomadaires, leur permettant de conserver leur part de vote sans verrouiller de nouveaux tokens. En outre, les stakers reçoivent 100 % des frais de transaction, mais ne gagnent des récompenses que des pools pour lesquels ils ont voté, évitant ainsi que les votants choisissent un pool juste pour toucher une corruption.

Lorsque AC a annoncé sur Twitter que les tokens ROCK de Solidly seraient airdropés aux 20 plus gros protocoles verrouillés sur Fantom, cela a déclenché une « attaque vampire » entre protocoles de la chaîne, donnant naissance à 0xDAO et veDAO, lançant une course aux TVL. Quelques mois plus tard, l’équipe veDAO a incubé Velodrome, un autre projet ve(3,3).

Pourquoi Velodrome et Solidly sont-ils devenus des modèles standards de fork sur Arbitrum ou zkSync ?

Dans sa conception initiale, Solidly présentait des faiblesses critiques : inflation excessive et absence totale de permission — tout pool pouvait recevoir des récompenses SOLID, générant de nombreux jetons sans valeur. Le Rebase ou « anti-dilution » n’apportait aucune valeur au système global.

Quelles modifications Velodrome a-t-il apportées ?

-

Adoption d’un mécanisme de liste blanche pour les pools recevant des incitations en Velo, actuellement ouverte sur demande sans passer par la gouvernance (évitant ainsi que le vote décide des incitations) ;

-

Les récompenses de corruption pour liquidité ne sont distribuées qu’au cycle suivant ;

-

*(veVELO.totalSupply ÷ VELO.totalsupply)³ × 0,5 × émission* — Réduction du taux de récompense en jetons pour les détenteurs de ve, ramenant à seulement 1/4 des émissions totales dans le nouveau modèle. Cette amélioration affaiblit fortement la composante (3,3) du mécanisme ve(3,3) ;

-

Suppression du mécanisme LP Boost ;

-

3 % des émissions de Velo serviront à couvrir les frais opérationnels ;

-

Exploration étendue du mécanisme veNFT : possibilité de trader le veNFT même pendant le staking/vote, fractionnement du veNFT, prêt de veNFT, etc. ;

-

Distribution et rythme d’émission plus raisonnables : Velodrome a distribué 60 % de l’offre initiale à la communauté dès le jour 1, s’alliant à l’équipe Optimism pour un démarrage réussi, et a airdropé des veVELO NFT à plusieurs protocoles sans condition, stimulant fortement les premières activités de vote et de corruption.

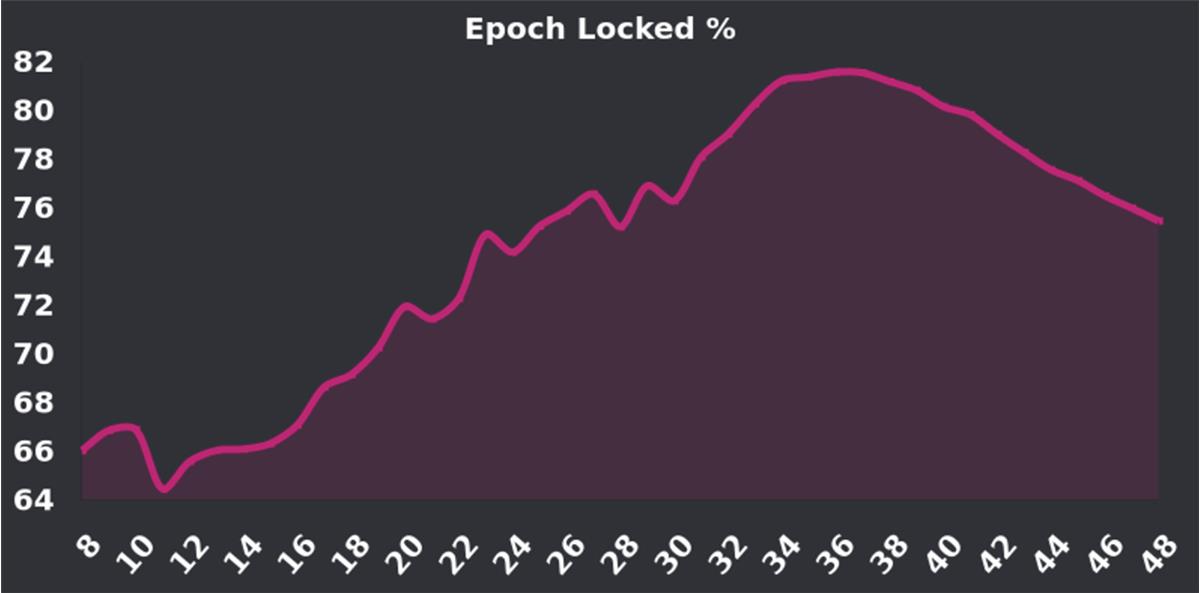

Après son lancement, le taux de staking de Velo a continué d’augmenter, atteignant un sommet de 70 à 80 % — un taux de verrouillage très élevé (le taux actuel de Curve, utilisant aussi un modèle ve, est de 38,8 %). Beaucoup ont douté que, lorsque le programme « Tour de OP » a pris fin en novembre dernier, avec la fin des récompenses de 4 millions d’OP, l’incitation au verrouillage baisserait, créant une pression de vente potentielle. Pourtant, le taux de staking de Velo reste élevé (~70 %). La prochaine mise à niveau V2 vise justement à encourager davantage de détenteurs à verrouiller leurs tokens — un point à surveiller.

V. Modèle d’extraction es (es mining)

es : jouer avec les revenus réels, inciter les utilisateurs fidèles à participer

Le modèle d’extraction es est un mécanisme Tokenomics novateur et stimulant, dont l’idée centrale est de réduire le coût des subventions du protocole via un seuil de déverrouillage, tout en incitant la participation d’utilisateurs réels, renforçant attractivité et inclusivité.

Dans ce modèle, les utilisateurs obtiennent des récompenses sous forme de tokens es en stakant ou verrouillant leurs actifs. Bien que cela rende le rendement apparent plus élevé, les gains ne peuvent être retirés immédiatement en raison du seuil de déverrouillage, rendant le calcul des gains réels complexe et imprévisible. Cela ajoute à la fois du défi et de l’attrait au modèle es.

Comparé au modèle ve traditionnel, le modèle es présente un avantage clair en matière de coût des subventions, car le seuil de déverrouillage réduit ces coûts. Il se rapproche davantage de la réalité dans la redistribution des gains réels, ce qui le rend plus universel et inclusif, susceptible d’attirer davantage d’utilisateurs.

L’essence du modèle es réside dans son pouvoir d’inciter la participation d’utilisateurs authentiques. Si un utilisateur quitte le système, il perd ses récompenses es, signifiant que le protocole n’a pas besoin de payer de supplément. Tant que l’utilisateur reste, il continue de percevoir des récompenses es, même si celles-ci ne sont pas immédiatement liquidifiables. Ce mécanisme favorise l’engagement réel, maintient l’activité et la fidélité, sans incitation excessive. En contrôlant le ratio de staking et la durée de déverrouillage, le projet peut créer des courbes de déverrouillage plus intéressantes et attrayantes.

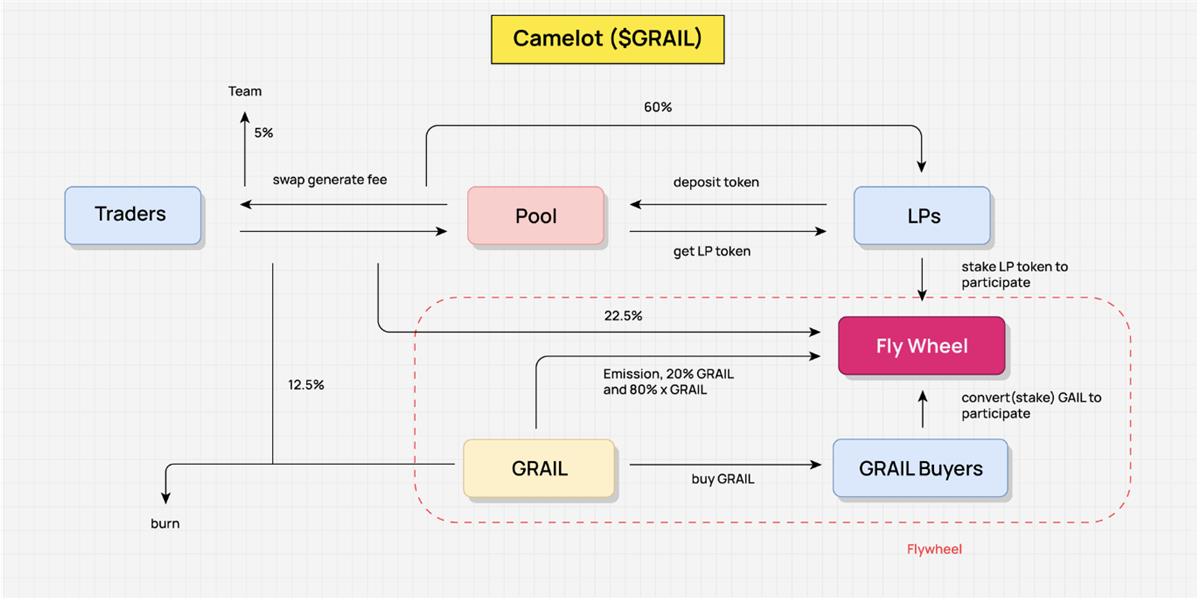

Camelot — Introduit une incitation partielle d’extraction es

En examinant Camelot via la méthode Value Flow, on peut abstraire clairement le fonctionnement de sa Tokenomics. Ici, nous n’expliquons pas chaque étape, mais abstrayons les principaux flux de valeur pour mieux comprendre le cadre global.

L’objectif principal de Camelot est d’inciter les fournisseurs de liquidités (LP) à fournir continuellement de la liquidité, garantissant ainsi aux traders une expérience fluide et une liquidité suffisante. Ce design assure la fluidité des transactions et permet aux LP et aux traders de partager les gains générés.

Les revenus réels de Camelot proviennent des frais de transaction générés par les échanges. Il s’agit des revenus réels du protocole, principalement redistribués. Ainsi, Camelot assure la durabilité de son modèle économique.

Concernant la redistribution, 60 % des frais vont aux LP, 22,5 % sont réinjectés dans la boucle vertueuse, 12,5 % servent à acheter et brûler GRAIL, et les 5 % restants vont à l’équipe. Ce mécanisme garantit l’équité et soutient le fonctionnement continu du protocole.

De plus, cette redistribution alimente la boucle vertueuse. Pour bénéficier des 22,5 % de frais redistribués, les LP doivent staker leurs jetons LP, ce qui les incite indirectement à fournir de la liquidité plus longtemps. Outre ces revenus réels, Camelot distribue aussi 20 % des tokens GRAIL et des xGRAIL (tokens es) comme incitation. Cette stratégie motive non seulement les LP, mais encourage aussi les utilisateurs ordinaires à participer via le staking de GRAIL, renforçant l’activité et l’attractivité du protocole.

GMX — Encourage la compétition pour la redistribution des revenus réels

Le modèle Tokenomics de GMX est une conception hautement originale et interactive, dont l’objectif principal est d’assurer un approvisionnement continu en liquidités et d’encourager les traders et fournisseurs de liquidités (LP) à échanger activement. Ce design vise à maintenir la liquidité et le volume de transactions du protocole, tout en incitant au verrouillage prolongé des tokens GMX.

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News