De quoi parlons-nous quand nous parlons de modèles économiques ?

TechFlow SélectionTechFlow Sélection

De quoi parlons-nous quand nous parlons de modèles économiques ?

Le modèle économique est la conception la plus importante, sans exception, pour une blockchain conçue pour fonctionner sur le long terme.

Rédaction : Petit Cochon Web3

À propos du prix de coupure du Bitcoin

Récemment, avec le début des remboursements de Mt. Gox en bitcoins et les ventes fréquentes de bitcoins par le gouvernement allemand, le prix du bitcoin a brièvement chuté sous la barre des 54 000 dollars (il est désormais revenu au-dessus de 60 000 dollars), touchant ainsi le « prix de coupure » de certains mineurs de bitcoin.

Selon certaines études, si le prix du bitcoin atteint 54 000 dollars, seuls les mineurs ASIC dont l'efficacité dépasse 23 W/T peuvent rester rentables, et seulement cinq modèles de machines peuvent difficilement survivre. Cela signifie que si le prix du bitcoin tombe en dessous du seuil de rentabilité, les mineurs aux capacités limitées en matière de gestion des risques chercheront à sortir du marché pour limiter leurs pertes. Lorsque ces mineurs se retirent, ils vendent souvent leurs bitcoins contre de la trésorerie et revendent leurs équipements miniers à perte, ce qui provoque une baisse supplémentaire du prix du bitcoin. Ce phénomène est connu sous le nom de « capitulation des mineurs » (Miner Capitulation).

Le « prix de coupure » correspond en réalité au coût de minage du bitcoin. Comment calcule-t-on ce coût ? Pour répondre à cette question, nous devons d’abord comprendre le modèle économique du bitcoin et son mécanisme PoW.

Le bitcoin dispose d’un approvisionnement total prédéfini à 21 millions d’unités, un bloc est extrait environ toutes les 10 minutes, récompensant les mineurs avec un certain nombre de bitcoins. Initialement, la récompense était de 50 bitcoins par bloc, puis elle diminue de moitié tous les 210 000 blocs (environ tous les quatre ans). Le dernier événement de halving s’est produit le 23 avril 2024, au bloc 840 000, ramenant la récompense à 3,125 bitcoin par bloc. Outre la récompense de bloc, les mineurs perçoivent également des frais de transaction, généralement compris entre 0,0001 et 0,0005 bitcoin par transaction. Ces frais sont régulés par le marché : plus il y a d’utilisateurs effectuant des transferts sur le réseau bitcoin, plus les mineurs sont occupés, et les transactions avec des frais trop bas seront ignorées.

Lorsqu’une transaction a lieu sur le réseau bitcoin, elle est placée dans un mempool (file d’attente mémoire). Les mineurs sélectionnent ensuite un ensemble de transactions dans ce mempool pour tenter de constituer un nouveau bloc. Pour y parvenir, ils doivent trouver une valeur spécifique appelée nonce, combinée aux données du bloc, afin de produire une valeur de hachage conforme à l’objectif de difficulté du réseau. Ce processus s’appelle le « minage ». Celui qui trouve en premier une valeur de hachage valide obtient le droit de validation, autrement dit, réussit le minage. L’objectif de difficulté est ajusté dynamiquement toutes les 2016 blocs (environ toutes les deux semaines) pour maintenir le temps moyen d’extraction d’un bloc autour de 10 minutes. Ainsi, plus la puissance de calcul totale du réseau est élevée, plus la difficulté augmente.

La puissance de calcul mentionnée ci-dessus représente la capacité des mineurs à extraire du bitcoin, c’est-à-dire le nombre de hachages qu’ils peuvent effectuer par seconde. Actuellement, l’unité utilisée est le TH/s (soit 10¹² hachages par seconde). La puissance totale du réseau est d’environ 630 EH/s, soit 6,3×10²⁰ hachages par seconde. Par conséquent, chaque térahachage (T) de puissance permet théoriquement d’extraire 8×10⁻⁷ bitcoin par jour. Pour un mineur, outre l’achat du matériel et les coûts de gestion du site minier, la principale dépense est l’électricité. Prenons l’exemple du mineur Antminer S19 Pro, avec une puissance nominale de 110 T et une consommation électrique de 3250 W. On peut en déduire qu’un térahachage consomme environ 0,709 kW par jour. Étant donné que les tarifs de l’électricité varient fortement selon les pays et régions, en prenant comme référence un tarif de 0,055 u/kWh, le coût de production d’un bitcoin se situe autour de 50 000 dollars. Le graphique ci-dessous présente les données de minage de F2Pool, qui correspondent globalement à nos estimations.

Tout ce qui précède suppose une puissance totale du réseau stable à 630 EH/s. Dès lors qu’un phénomène de « capitulation des mineurs » survient, la puissance totale du réseau diminue, entraînant une baisse du coût d’extraction d’un bitcoin. Inversement, si le prix du bitcoin augmente, rendant le minage plus rentable, la puissance totale du réseau augmentera, ce qui fera grimper le coût d’extraction.

Ainsi, le « prix de coupure » du bitcoin est en réalité le résultat d’un ajustement du marché et d’une dynamique stratégique entre mineurs, tout cela reposant sur le modèle économique simple mais efficace du bitcoin.

Le modèle économique dans le cadre du PoS

Dans les blockchains publiques fondées sur le PoW comme le bitcoin, les mineurs jouent un rôle central. En revanche, dans les blockchains PoS (comme Ethereum ou Solana), il n’y a pas de mineurs. Quel est alors leur modèle économique ?

Premièrement, il convient de noter que la différence majeure entre le PoS et le PoW réside dans le fait que, dans le PoS, les nœuds participant à la validation des blocs sont soumis à un mécanisme d’admission, généralement assuré par le biais du « staking » (mise en gage). Selon ce mécanisme, un nœud doit bloquer une certaine quantité de jetons natifs de la plateforme pour être éligible à participer au consensus du réseau. En échange, la plateforme attribue à ces nœuds des récompenses sous forme de jetons, afin de les inciter à contribuer à la stabilité du réseau. Dans le cadre du PoS, ces nœuds sont généralement appelés « validateurs » (validators).

Deuxièmement, lorsque les jetons de la plateforme sont infiniment émettables (comme Ethereum ou Solana), il faut prendre en compte la question de l’inflation. L’émission de nouveaux jetons se fait principalement via les récompenses allouées aux validateurs, tandis que la destruction de jetons (burning) s’effectue généralement à travers les frais de transaction, qui peuvent être récupérés par la trésorerie du projet ou brûlés directement par le protocole. Il est essentiel que l’émission et la destruction soient équilibrées, même si des périodes ponctuelles d’inflation ou de déflation sont tolérées, afin de préserver la stabilité économique.

Enfin, il y a la fonctionnalité des jetons de la plateforme. Contrairement au bitcoin, utilisé uniquement comme frais de transaction, les jetons PoS offrent une fonction de rendement grâce au staking, ce qui conduit certains réseaux à intégrer un système de « staking délégué », permettant de réduire la quantité de jetons en circulation et ainsi de stabiliser l’économie. Ce que l’on appelle couramment le « liquid staking » repose souvent sur des protocoles tiers construits sur ce principe de délégation, avec un taux de rendement annuel (APR) issu des récompenses de staking (et potentiellement des gains MEV).

Ethereum

L’offre initiale d’Ethereum était de 72 millions de jetons, dont 60 millions ont été distribués lors d’une campagne de financement en juillet et août 2014 (au prix moyen d’environ 0,3 dollar par ETH). Les 12 millions restants ont été partagés à parts égales lors du lancement du réseau en 2015 : la moitié a été attribuée à 83 contributeurs ayant aidé au développement du protocole, l’autre moitié étant réservée à la Fondation Ethereum. L’offre totale actuelle d’Ethereum est d’environ 120 millions d’ETH.

En septembre 2022, Ethereum est passé du PoW au PoS (The Merge), lançant ainsi la Beacon Chain. Cette transition marque une rupture dans la conception de l’inflation d’Ethereum : avant le passage au PoS, environ 4,84 millions d’ETH étaient émis chaque année, soit un taux d’inflation d’environ 4 %; après le passage au PoS, l’émission annuelle est passée à environ 3,01 millions d’ETH, soit un taux d’inflation d’environ 2,5 %. En réalité, depuis le passage au PoS, en raison de l’activation de l’EIP-1559, qui prévoit la destruction d’une partie des ETH utilisés comme frais de base à chaque transaction, ETH est majoritairement en situation de déflation, avec un taux moyen de -1,4 %.

Sur le réseau Ethereum, pour devenir validateur de la Beacon Chain, un nœud doit miser 32 ETH. Au-delà de ce seuil, aucune augmentation du poids du validateur dans le réseau n’est accordée. Chaque période (« epoch ») de la Beacon Chain contient 32 créneaux temporels (« slots »), chacun durant environ 12 secondes, générant un bloc. Les récompenses sont distribuées par période, calculées à partir d’une « récompense de base », représentant le gain moyen maximal d’un validateur dans des conditions optimales. Le proposant du bloc reçoit 1/8 de cette récompense de base, le reste étant distribué aux validateurs votants (sous réserve qu’ils votent conformément à la majorité) et aux membres du comité de synchronisation. Le montant exact dépend du solde effectif du validateur et du nombre total de validateurs actifs. Pour plus de détails sur les récompenses, les lecteurs peuvent consulter le mécanisme de consensus Gasper d’Ethereum, l’un des aspects les plus complexes du protocole.

Étant donné qu’Ethereum exige un minimum de 32 ETH pour le staking, ne permet pas la délégation des ETH vers d’autres validateurs, et impose un délai de déverrouillage de 27 heures pour retirer les ETH misés, ces règles constituent un frein pour certains utilisateurs. Ainsi, afin de faciliter la participation, des protocoles de liquid staking (jetons de staking liquide, LST) sont apparus sur le marché. Le principe consiste à regrouper les ETH des utilisateurs afin de contourner le seuil minimal de 32 ETH, sans obliger chaque utilisateur à gérer son propre validateur. Le pool de staking gère les opérations techniques et fournit aux utilisateurs un jeton de preuve de mise, pouvant être utilisé dans d'autres applications DeFi pour améliorer l'efficacité du capital.

Dans le domaine du liquid staking sur Ethereum, le leader du marché est Lido, dont le jeton stETH domine largement le secteur. Grâce à Lido, les utilisateurs ordinaires peuvent miser n’importe quelle quantité d’ETH via la plateforme, transformant leurs ETH en stETH, qui peuvent être échangés à tout moment contre des ETH. Cela résout les principaux inconvénients du staking natif. À ce jour, environ 32,54 millions d’ETH sont misés sur le réseau Ethereum, soit 27 % de l’offre totale, dont 9,8 millions proviennent de Lido, représentant 30 % du total des ETH misés.

Solana

L’offre initiale de Solana était de 500 millions de SOL, répartis comme suit : 38 % pour la réserve communautaire, 12,5 % pour l’équipe, 12,5 % pour la Fondation Solana, et 37 % pour les investisseurs. L’offre totale actuelle de Solana est d’environ 580 millions de SOL, dont 460 millions sont en circulation (taux de circulation d’environ 80 %). Les 20 % restants sont verrouillés entre les mains des investisseurs et de l’équipe, avec un déblocage significatif prévu en mars 2025, concernant environ 45 millions de SOL.

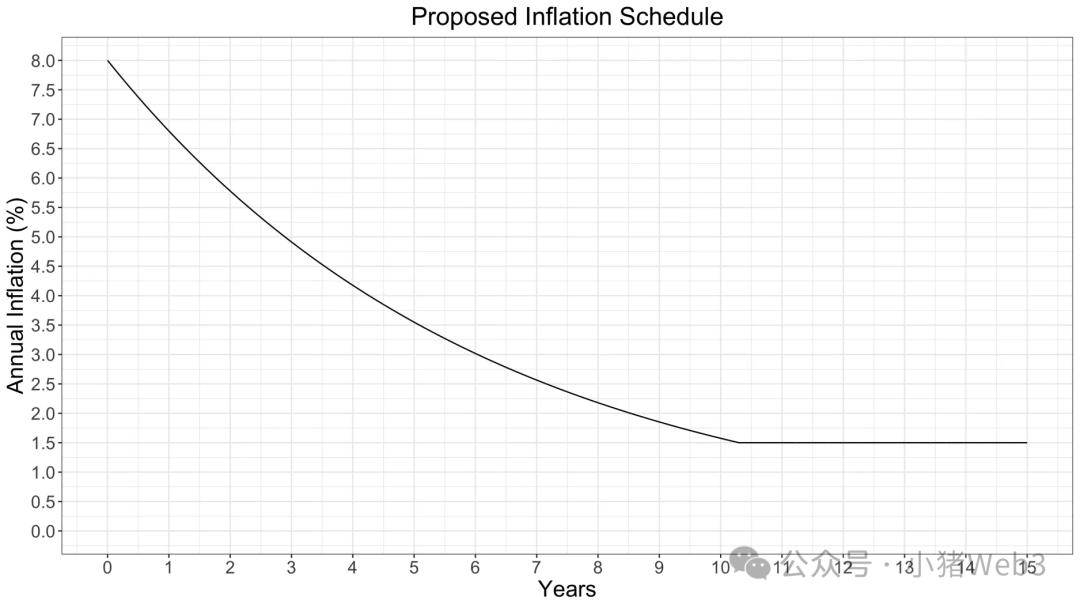

L’inflation initiale de Solana était de 8 %, diminuant chaque année de 15 % jusqu’à atteindre un taux d’inflation à long terme de 1,5 %.

Solana ne fixe aucun montant minimum requis pour le staking des validateurs. Le pouvoir de vote et les récompenses sont proportionnels à la quantité de SOL misée. Solana prend en charge le staking délégué : les utilisateurs peuvent déléguer leurs SOL à des validateurs existants pour partager les revenus. Cette délégation ne signifie pas que les SOL sont transférés au validateur ; ils restent dans le portefeuille de l’utilisateur, garantissant ainsi un niveau de sécurité équivalent à leur détention directe. Actuellement, il existe environ 1500 nœuds validateurs, avec un APR moyen d’environ 7 %.

Les validateurs assurent la validation des transactions et la proposition de blocs : chaque fois qu’un validateur soumet un vote correct et réussi (ce qui constitue en soi une transaction, payante), il accumule des points. La proposition de blocs ne rapporte pas de points supplémentaires. La récompense de bloc inclut uniquement les frais de transaction inclus dans le bloc, dont 50 % vont au validateur et 50 % sont brûlés. À la fin de chaque période, les points accumulés peuvent être « échangés » contre une portion de récompense en SOL, calculée selon une pondération par mise (le pourcentage de points du validateur par rapport au total des points de tous les validateurs).

La situation des LST sur Solana diffère nettement de celle d’Ethereum. Sur Solana, plus de 80 % des SOL en circulation sont misés, bien au-dessus des 27 % d’Ethereum. Pourtant, les LST ne représentent que 6 % de l’offre misée (contre plus de 40 % sur Ethereum). La principale raison est que Solana prend nativement en charge le staking délégué, et que son écosystème DeFi en est encore à ses débuts. Les problèmes que Lido et ses concurrents tentent de résoudre sur Ethereum n’existent pas sur Solana. Jito est le leader des LST sur Solana : il délègue les SOL des utilisateurs à des validateurs compatibles MEV (via le client Jito-Solana) pour générer le jeton JitoSOL, redistribuant les gains MEV comme revenus supplémentaires aux participants. Ainsi, le taux de rendement de Jito est supérieur à celui du staking délégué standard, atteignant actuellement 7,92 %, et JitoSOL représente 3 % des SOL misés.

Conclusion

Le modèle économique est la conception la plus importante — sans conteste — pour toute blockchain destinée à fonctionner sur le long terme. Comparé au modèle simple et efficace des blockchains PoW telles que le bitcoin, le modèle économique des blockchains PoS comme Ethereum ou Solana est généralement beaucoup plus complexe, car il doit intégrer des mécanismes de staking, d’incitation, des paramètres d’inflation et des fonctions spécifiques des jetons.

En observant les nouvelles blockchains, on constate que la grande majorité adoptent le mécanisme de consensus PoS plutôt que PoW. Outre sa meilleure efficacité énergétique, le PoS offre un meilleur débit et des temps de confirmation plus rapides, permettant de traiter davantage de transactions par seconde. La performance constitue en effet un pilier essentiel pour l’adoption massive des blockchains.

À coût équivalent, le PoS offre également une meilleure sécurité et permet un rétablissement plus rapide en cas d’attaque. Les validateurs étant des parties prenantes, ceux qui agissent honnêtement sont récompensés, tandis que les mauvais acteurs sont sanctionnés. Toutefois, les plus gros détenteurs de jetons obtiennent les retours les plus importants, ce qui peut conduire à une concentration accrue de la richesse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News