Décryptage du modèle économique des jeux blockchain

TechFlow SélectionTechFlow Sélection

Décryptage du modèle économique des jeux blockchain

Un jeu blockchain doit être amusant, mais ce n'est pas suffisant : il faut aussi examiner son modèle économique !

Environ 15 000 caractères, la lecture nécessite 20 minutes. Auteur : Kluxury et Guatian de WLabs

(一)Introduction : pourquoi écrire un article théorique comme celui-ci ?

Les jeux sur blockchain, ou « chain games », sont, comme leur nom l'indique, des jeux fonctionnant sur une blockchain. En tant que joueur ou investisseur, nous n’avons pas besoin de comprendre en détail les mécanismes techniques qui sous-tendent le jeu ; tant que c’est amusant et rentable, tout va bien. Cependant, à partir de la deuxième moitié de 2021, plusieurs projets de GameFi ont fait faillite après avoir fui avec les fonds, causant de lourdes pertes à de nombreux joueurs.

Le secteur des jeux sur blockchain étant encore jeune, il est crucial d’étudier comment évaluer un projet : vaut-il la peine d’y investir ? Quel montant ? Quelle sera sa durée de vie ? L’économie d’un jeu blockchain est non seulement le sujet le plus complexe, mais aussi le joyau le plus précieux du projet.

Au sein de la guilde Guatian, certains membres passionnés peuvent discuter pendant une à deux heures chaque jour des modèles économiques de divers jeux sans jamais se lasser. Nous aimons partager nos réflexions et synthétiser nos idées. Au cours des prochaines semaines, nous transformerons progressivement ces discussions en articles écrits, dans l’espoir que davantage de joueurs GameFi puissent en bénéficier, réduisent leurs pertes et trouvent le jeu sur chaîne le mieux adapté à leur style.

Alors, commençons ! Voici déjà un point clé : un modèle économique de jeu blockchain est une structure théorique décrivant les relations entre toutes les variables liées aux phénomènes économiques au sein du jeu. Très compliqué, difficile à comprendre, n’est-ce pas ? Ne partez pas pour autant — cette phrase pourrait bien être la seule à paraître savante dans cet article. Ensuite, nous utiliserons un langage simple et accessible.

En termes simples, un modèle économique de jeu blockchain décrit les variations entre les prix et les quantités des NFT et jetons à l’intérieur du jeu. Le comprendre permet de savoir sur quoi repose le cycle du système, qui supporte la pression de vente, dans quelles conditions un cercle vertueux peut s’installer, et où apparaissent les risques.

Cet article suit une logique d’ingénieur, analysée en trois niveaux :

1. Le modèle de base (mono-jeton, bi-jeton ou multi-jeton) ;

2. Les variantes du modèle (intégration DeFi, superposition des attributs NFT, etc.) ;

3. Les moyens auxiliaires (taxe temporelle, période de verrouillage, brûlage, etc.).

OK, c’est parti !

(二)Quatre modèles du système mono-jeton

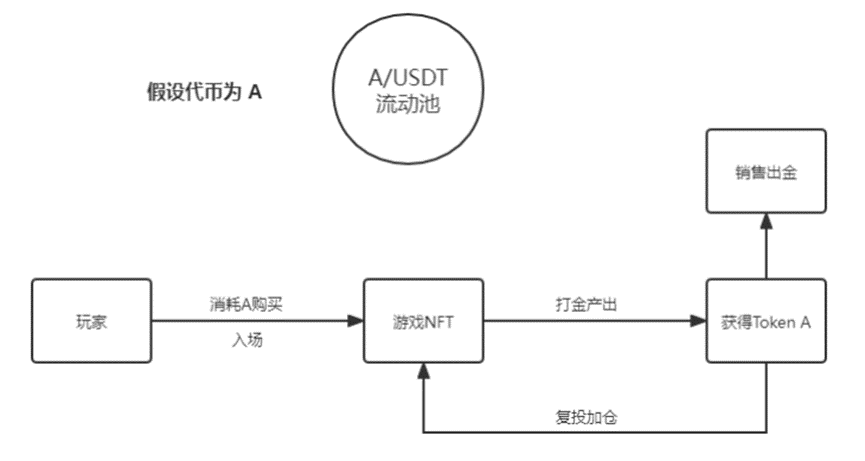

Commençons par le modèle le plus simple : un projet mono-jeton dispose d’un seul jeton, et tout l’écosystème économique tourne autour de ce jeton unique. Des exemples typiques incluent Crypto Zoon, Playvalkyr, Hashland et Radio Caca, tous utilisant ce modèle (ZOON a ajouté un second jeton ultérieurement).

Comme on peut le voir ci-dessus, dans un modèle mono-jeton, la production et la consommation concernent uniquement le jeton A. Pour générer des revenus via le « play-to-earn » (P2E), il faut un afflux constant de nouveaux joueurs ou des réinvestissements des anciens, autrement dit, dépendre entièrement d’un cycle externe. Nous classons les modèles mono-jeton selon deux critères : l’entrée (achat d’actifs de jeu) utilise-t-elle le jeton du jeu token A (« unité monétaire »), ou une valeur largement reconnue comme USDT, BTC, ETH, BNB, etc. (« unité or ») ? Même si l’on doit convertir l’unité or en jeton pour acheter un NFT, tant que le montant en unité or est fixe, cela relève toujours du modèle « unité or ». Sur cette base, nous distinguons quatre modes :

Mode A : entrée en unité or + sortie en unité monétaire

Ce modèle a été très populaire au début de l’essor de GameFi en 2021 : les joueurs achètent des NFT avec USDT ou BNB, puis obtiennent des jetons (TokenA) en jouant. Remarquez que ce modèle ressemble fortement au minage DeFi. Son avantage : le seuil d’entrée est fixe, tandis que les gains varient selon le prix du jeton.

Si le prix du jeton augmente, la période de retour sur investissement diminue. Ce modèle peut alors créer une forte émotion FOMO (peur de rater l’opportunité), mais amplifie également la production et la pression de vente, augmentant le risque d’un effondrement irréversible. Une fois que le prix commence à baisser, les projets peu sérieux s’enfuient, tandis que les projets solides doivent injecter de vrais fonds pour soutenir le marché, annoncer de bonnes nouvelles et attirer de nouveaux joueurs afin de ralentir la chute.

La plupart des projets frauduleux adoptent ce mode A : ils empochent de l’argent réel (USDT, etc.), et distribuent des jetons qu’ils créent eux-mêmes.

Notre analyse du mode A : croissance initiale élevée, durée de vie courte. Si vous y participez, privilégiez le « miner, retirer, vendre ». Dès que la tendance baissière apparaît, vendez immédiatement.

Mode B : entrée en unité or + sortie en unité or

Face à l’abus du mode A, certaines équipes ont développé le mode B, avec une sortie en unité or fixe : « Vous craignez que vos jetons perdent trop vite de la valeur ? Nous allons simplement vous verser un montant fixe en USDT ! » Par exemple, si le gain quotidien est fixé à 100U, hier avec un prix de jeton à 1U, vous receviez 100 TokenA ; aujourd’hui avec un prix à 0,5U, vous recevez 200 TokenA.

Le mode B est une belle innovation ! Avec un seuil d’entrée fixe et des revenus quotidiens garantis en unité or, la période de retour reste stable même si le prix du jeton fluctue. Lors d’une baisse, les revenus journaliers en unité or restent inchangés, du moins temporairement.

Mais est-ce vraiment idéal ? Pas si simple. Dans le mode B, les retraits sont souvent soumis à une période de verrouillage. Par exemple, les 200 TokenA mentionnés ci-dessus pourraient ne pouvoir être retirés qu’après 7 jours — or, le prix du jeton pourrait ne plus être de 0,5U d’ici là.

Prenons l’exemple de PlayValkyrio sur BSC, surnommé « Valkyrie ». Il suit parfaitement le mode B : entrée et sortie en unité or. Malgré une mécanique, un graphisme et une narration médiocres, son succès initial fut porté par le manque de concurrents similaires et l’enthousiasme général autour des jeux blockchain. Pendant deux semaines, il a connu un cercle vertueux, puis a basculé dans un cercle vicieux au bout de deux semaines supplémentaires.

Certains lecteurs penseront peut-être à BNBH (Binance Heroes) comme un autre exemple célèbre de sortie en unité or. Sa situation est plus complexe, nous y reviendrons dans une future analyse. Cela nous rappelle que le modèle économique n’est qu’un outil d’analyse des points de profit et de risque. L’évaluation complète d’un projet exige d’autres dimensions, comme la fiabilité de l’équipe et la qualité du code du contrat intelligent. Prenez Hashland, un jeu apprécié par certains membres de Guatian : bien qu’il suive le mode A, imparfait, nous avons jugé que ses actionnaires étaient solides et que l’équipe n’avait aucune intention de fuir. Même si le prix du jeton a chuté pendant des mois, le jeu continue d’être mis à jour depuis plus de trois mois, offrant même trois occasions où les joueurs ont pu s’enrichir rapidement.

Notre analyse du mode B : revenus stables, volatilité faible, durée de vie longue. Conseil aux joueurs : en phase initiale, minez et stockez une partie ; vendez lorsque le prix grimpera. Quand l’afflux de nouveaux joueurs ralentit, passez au mode « miner, retirer, vendre ».

Mode C : entrée en unité monétaire + sortie en unité monétaire

Dans le mode C, le seuil d’entrée et les gains varient avec le prix du jeton. Lors d’une hausse, ce modèle accélère considérablement les profits des anciens joueurs — c’est un véritable « cheat code » ! Exemple : Jour 1, TokenA vaut 1U, le seuil est de 100 TokenA, donc 100U pour jouer, et un joueur gagne 10 TokenA par jour. Jour 2, le prix monte à 2U : l’ancien joueur gagne toujours 10 TokenA, mais cela vaut désormais 20U, tandis que le nouveau joueur doit payer 200U pour entrer !

Ça vous rappelle quelque chose ? Bien sûr, Raca (Radio Caca) est un cas emblématique. Grâce à une AMA avec la mère de Musk et CZ, les joueurs se sont rués, poussant les nouveaux à dépenser toujours plus d’U pour acheter des NFTs « MetaBeast », tandis que les anciens attiraient de nouveaux venus. Le prix d’entrée grimpant sans cesse, un MetaBeast a pu multiplier sa valeur par des centaines.

Le mode C alimente facilement la FOMO, générant de nombreux « mythes de richesse ». S’il attire suffisamment de joueurs dès le départ, un cercle vertueux peut s’installer. En réalité, les anciens joueurs profitent non seulement de la hausse du prix, mais aussi de la prime payée par les nouveaux. C’est la forme la plus pure d’un cycle externe (les anciens siphonnent le capital des nouveaux), et le modèle préféré des projets cherchant à créer rapidement une bulle spéculative.

Notre analyse du mode C : fort potentiel de hausse et de chute, durée de vie courte, sauf si la base de joueurs est très large. Conseil : tentez le coup au lancement, évaluez si l’équipe peut continuer à attirer des nouveaux. Sinon, sortez immédiatement.

Mode D : entrée en unité monétaire + sortie en unité or

À ce jour, aucun projet notable n’utilise ce mode — il est défavorable à la fois pour l’équipe et les joueurs. Pour l’équipe, elle reçoit ses propres jetons et paie en argent réel, ce qui n’a guère de sens. Pour les joueurs, ils doivent d’abord convertir de l’argent réel en jetons pour acheter des NFT, ce qui ajoute une incertitude inutile. Aucun jeu sérieux n’a adopté ce modèle.

Notre analyse du mode D : signe d’une équipe inexpérimentée, sauf si le projet prévoit ultérieurement des innovations radicales justifiant ce choix initial.

Voici un tableau récapitulatif des quatre modèles mono-jeton. Les évaluations supposent que l’équipe, l’environnement de marché et le nombre de joueurs soient identiques.

Les jugements sur la durée de vie ou la croissance initiale sont basés uniquement sur la logique interne des modèles. Un modèle réel dépend aussi de variantes et de mesures auxiliaires, que nous aborderons dans un prochain article. Enfin, rappelez-vous : tant qu’il y a de nouveaux joueurs, même un modèle D peut réussir.

(三)Cours de base sur les modèles bi-jeton

Après notre discussion sur les modèles mono-jeton, les retours des lecteurs ont été plus enthousiastes que ceux de notre précédente série « Histoire de l’évolution des jeux sur chaîne ». La raison principale ? Les joueurs peuvent ainsi analyser les intentions cachées derrière la conception du modèle par l’équipe, et anticiper l’évolution du jeu. Beaucoup ont compris pourquoi ils avaient perdu de l’argent dans un jeu mono-jeton, en comparant avec nos quatre modes, et ont eu un « Ahhh ! » de compréhension.

Nous poursuivons donc avec le modèle actuellement le plus populaire : le modèle bi-jeton.

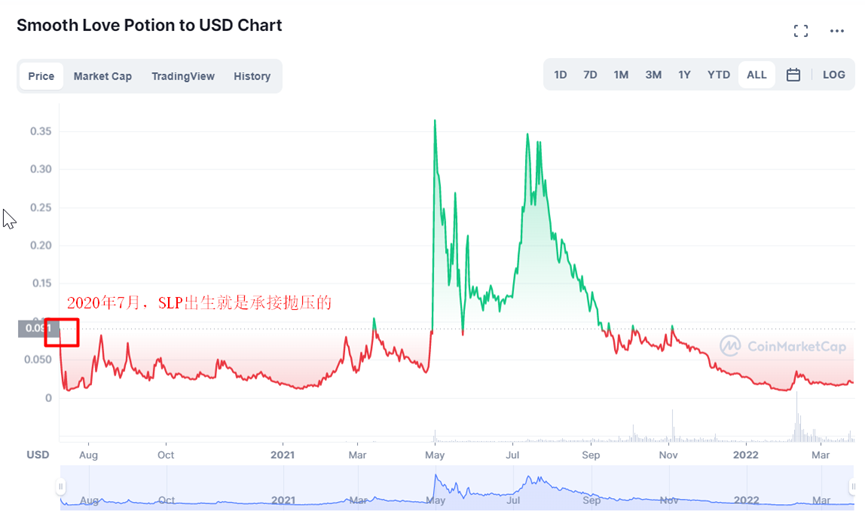

Tout a commencé au premier semestre 2020, quand Axie Infinity, pionnier du secteur, a introduit un jeton secondaire SLP (Smooth Love Potion — un nom qui prête à sourire). Ce nouveau jeton a absorbé la pression de vente auparavant supportée par le jeton AXS, marquant ainsi le début du modèle bi-jeton.

Les lecteurs familiers d’Axie savent que avant l’introduction de SLP, le modèle était mono-jeton, exactement le mode A décrit dans notre premier article : entrée en unité or, sortie en unité monétaire. Mais Axie est une équipe sérieuse, pas un projet fugueur. Avec de nombreux nouveaux utilisateurs et des investissements de grands fonds, le modèle A a tenu plus d’un an. Pourtant, l’équipe savait que tôt ou tard, sans nouveaux joueurs, le cercle vicieux serait inévitable.

Le modèle bi-jeton d’Axie consiste à transférer toute la pression de vente sur le jeton secondaire SLP — abandonner le véhicule pour sauver le conducteur. Regardez les deux graphiques suivants : le prix du jeton principal AXS a grimpé régulièrement depuis juillet 2020, car libéré de la pression « miner-vendre ». En revanche, SLP, traité comme un jeton jetable dès le départ, est resté plat, a brièvement monté avec l’arrivée massive de nouveaux joueurs lors du marché haussier, puis a entamé un effondrement progressif, ne survivant aujourd’hui que grâce à des ajustements centralisés par l’équipe. Récemment, la récompense SLP en PVE a été supprimée, ce qui a provoqué une nouvelle hausse temporaire.

Source : CoinMarketCap

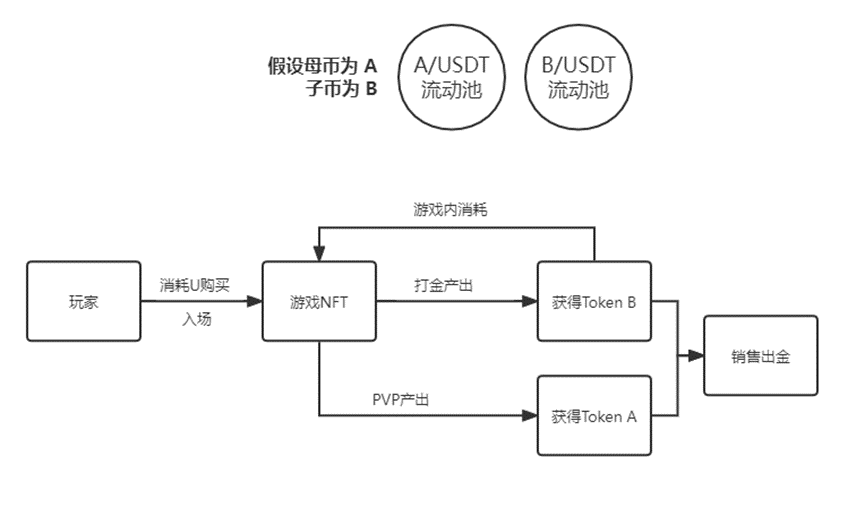

En résumé, dans un modèle bi-jeton, on distingue un jeton principal (généralement de gouvernance) et un jeton secondaire (économique). La majorité des récompenses viennent du jeton secondaire, le principal servant surtout à la gouvernance. Outre Axie, des projets populaires de 2021 comme BinaryX et StarSharks ont adopté ce modèle, avec certaines innovations. Voici la structure type :

(四)Classification pratique des modèles bi-jeton

Lors de nos discussions, l’équipe de contenu de Guatian a longuement hésité sur la classification. Appliquer les modes ABCD (« X en entrée, Y en sortie ») donnerait 4×4 = 16 combinaisons — irréaliste, et surtout peu représentatif des projets réels. Nous avons observé un phénomène : la plupart des nouveaux modèles bi-jeton utilisent désormais « unité monétaire en entrée, unité monétaire en sortie ». Par exemple, BinaryX : jeton principal pour l’entrée, jeton secondaire pour la sortie. Ou StarSharks : jeton secondaire pour les deux.

Pourquoi ? Notre hypothèse : dans un modèle bi-jeton, la flexibilité d’ajustement est telle qu’il n’est plus nécessaire d’adopter un modèle centralisé comme l’unité or, qui requiert un oracle pour fixer les valeurs. Intégrer l’unité or dans un tel modèle rendrait les choses trop complexes. (Une opinion personnelle — nous espérons que vous continuerez à en débattre.)

Alors, comment classifier ? K, notre expert, propose une autre approche : se concentrer sur la stratégie de l’équipe après la vente initiale des NFT : comment augmenter le nombre de NFT disponibles pour répondre à la demande des nouveaux joueurs ?

Initialement, presque tous les jeux lancent des NFT fondateurs sur leurs plateformes ou partenaires (comme Binance NFT ou OpenSea) pour constituer une base initiale. Pour les NFT suivants, deux modèles dominent :

Premier modèle : reproduction avec consommation

Ici, les NFT de deuxième génération et suivantes naissent de la reproduction des NFT fondateurs. L’équipe ne vend plus de boîtes mystères.

Des NFT « parents » engendrent des NFT « enfants », aux attributs variés, accessibles aux nouveaux joueurs. Cette reproduction consomme des jetons, qui constituent le principal mécanisme de brûlage. Par rapport au modèle mono-jeton, le modèle bi-jeton répartit simplement la production et la consommation entre les deux jetons, déterminant sur lequel porte la pression de vente.

Prenez Axie : le jeu produit massivement du SLP et très peu d’AXS, tandis que la reproduction consomme une certaine quantité d’AXS et de SLP. À mesure que le nombre de NFT augmente, la pression sur SLP grandit, faisant baisser son prix.

Ce modèle a une dimension aléatoire naturelle : les joueurs espèrent engendrer un « enfant » aux excellents attributs. Il peut être activé à tout moment, avec peu de contrôle centralisé. Il offre du plaisir stratégique dans les combinaisons de NFT, mais exige une grande maîtrise de la conception du modèle par l’équipe.

Résumé : dans ce modèle, identifiez quel jeton supporte la pression de vente. Consommez-le sans pitié (début du jeu) ou vendez rapidement (fin de vie). Pour l’autre jeton, conservez-en une partie si le nombre de nouveaux joueurs et le volume d’échanges restent élevés, et vendez au sommet.

Deuxième modèle : vente de boîtes mystères

Contrairement au précédent, ce modèle est direct : le nombre de NFT est contrôlé par l’équipe. Bon marché ? Ajoutons-en. Trop de consommation ? Vendons-en plus. Le contrôle centralisé est évident. Selon le mode de tarification des boîtes, on distingue trois types : boîte en U, en jeton principal, ou en jeton secondaire. Chaque choix reflète la vision de l’équipe :

Boîte en U : les joueurs achètent des NFT avec USDT, ETH, etc. Un afflux massif apporte beaucoup de capital. L’équipe peut stabiliser le prix, faire de la publicité, organiser des tournois PVP… ou s’enfuir avec l’argent. Ce mode donne à l’équipe une grande liberté financière, permettant parfois des succès fulgurants, mais comporte un risque élevé pour les joueurs. C’est le modèle favori des projets frauduleux.

Stratégie recommandée : haut risque, haut rendement, miser petit pour gagner gros.

Boîte en jeton principal : les joueurs convertissent d’abord leur U en jeton principal, puis achètent un NFT. Cela crée une forte demande pour le jeton principal, qu’il soit brûlé ou envoyé à l’adresse de l’équipe, poussant son prix à la hausse. L’équipe peut aussi mieux manipuler le marché : si le prix devient trop élevé, elle vend une partie de ses jetons pour le ramener à un niveau abordable. Quant au jeton secondaire, l’équipe mise soit sur des mécanismes internes suffisants pour absorber l’offre, soit accepte une pression de vente infinie.

Stratégie recommandée : à court terme, spéculer sur le jeton principal peut être plus rentable que le farming.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News