En repensant au dernier cycle, quel était le meilleur modèle économique de jeton DeFi ?

TechFlow SélectionTechFlow Sélection

En repensant au dernier cycle, quel était le meilleur modèle économique de jeton DeFi ?

Les fondamentaux sont importants, la narration est importante.

Rédaction : Lucas Campbell, Bankless

Traduction : TechFlow

L'économie des jetons est un domaine émergent. L'industrie explore collectivement les meilleurs designs, allocations, utilités, cadres de gouvernance et tout le reste, comme si elle peignait sur une toile vierge. Au fil des expérimentations menées par les équipes de jetons, plusieurs modèles distincts se sont imposés comme standards. Pendant l’été DeFi, nous avons vu l’émergence de jetons de gouvernance sans valeur intrinsèque comme UNI et COMP. D'autres, tels que MKR et SNX, ont longtemps dominé en tant que jetons générant des flux de trésorerie. Récemment, le modèle de verrouillage pour voter (veToken) a attiré de plus en plus d’attention au sein de l’industrie.

Alors, quel est le meilleur modèle ?

C’est précisément ce que nous allons approfondir. Tout d’abord, nous présenterons les différents modèles de jetons et leurs conceptions. Ensuite, nous évaluerons la performance des prix de ces jetons pour voir lesquels se distinguent. Commençons.

Les différents types de modèles de jetons

Comme mentionné précédemment, trois principaux modèles de jetons se dégagent :

- Gouvernance ;

- Staking / Flux de trésorerie ;

- Verrouillage pour voter (veTokens) ;

Jeton de gouvernance

Exemples : UNI, COMP, ENS

Pendant un temps, les jetons de gouvernance ont été la norme dans la DeFi. Popularisés par Compound et Uniswap en 2020, ils donnent, comme leur nom l’indique, le droit de participer à la gouvernance du protocole.

Maisces jetons Meme n’ont aucune valeur intrinsèque ni droit économique. Un jeton équivaut à une voix – rien de plus.

Les jetons de gouvernance sont souvent critiqués par la communauté : pas de flux de trésorerie ! Pourquoi auraient-ils de la valeur ?

Des jetons célèbres comme UNI et COMP ne reçoivent aucun dividende issu des activités commerciales du protocole (c’est-à-dire les échanges sur Uniswap ou les prêts sur Compound), principalement pour des raisons juridiques. Dans la plupart des cas, l’absence de flux de trésorerie permet de minimiser les risques réglementaires.

Mais comme Joel Monegro l’a souligné dans notre podcast, avoir une influence sur le protocole a clairement une certaine valeur, même si celle-ci est difficile à quantifier.

Une idée courante est queces jetons pourraient à terme voter sur des droits économiques futurs du protocole – ce qui est actuellement en cours pour Uniswap. Le protocole discute actuellement de l’activation du « switch à frais », permettant de prélever des bénéfices auprès des fournisseurs de liquidité.

Bien que les profits issus des frais n’alimentent pas directement le jeton UNI (ils vont vers la trésorerie du DAO), c’est un signe précoce que cette perspective pourrait se concrétiser à long terme – il suffit d’une proposition.

Même si certains affirment que les jetons de gouvernance n’ont pas leur place dans un portefeuille, la valorisation de 9 milliards de dollars d’Uniswap contredit cette vision.

Sont-ils le modèle de jeton le mieux performant ? C’est une autre question, que nous aborderons ci-dessous.

Staking / Flux de trésorerie

Exemples : MKR, SNX, SUSHI

Tandis que certains protocoles ont choisi la voie du jeton de gouvernance sans valeur, d’autres comme MKR, SNX et SUSHI ont décidé d’accorder des droits économiques à leurs détenteurs de jetons.

Dans tous les cas, ces jetons perçoivent des revenus issus des activités du protocole. MakerDAO a été l’un des pionniers de cette expérimentation. Les revenus du protocole provenant des intérêts des prêts en Dai sont utilisés pour racheter et brûler des MKR – une pratique maintenue depuis plusieurs années. Grâce à la réduction permanente de l’offre de MKR, les détenteurs bénéficient indirectement de flux de trésorerie.

Tandis que MKR permet une détention passive, SNX et SUSHI exigent que les utilisateurs verrouillent leurs jetons pour bénéficier des dividendes. Ces deux protocoles génèrent des frais via leurs activités de trading et redistribuent ces revenus aux participants ayant misé leurs jetons. Pour SNX, outre les SNX acquis, les utilisateurs reçoivent chaque semaine des sUSD (la stablecoin native de Synthetix) en contrepartie de leur mise. De son côté, les détenteurs de SUSHI accumulent davantage de SUSHI grâce à des achats automatiques effectués par le protocole sur le marché.

Notez que pour les jetons de staking / flux de trésorerie, l’inflation native ne doit pas être considérée comme faisant partie des revenus. Le principal exemple est Aave. Il s’agit d’un jeton pseudo-productif. Bien que le protocole propose un service de mise de jetons AAVE (stkAAVE), cette mise ne génère aucun flux de trésorerie exogène issu des activités du protocole – elle provient uniquement de la trésorerie du DAO.

Modèle de verrouillage pour voter (veToken)

Exemples : CRV, BAL, YFI

Les jetons veToken sont aujourd’hui à la mode dans la conception économique des jetons, popularisés par Curve Finance. Avec ce modèle, les détenteurs peuvent choisir de verrouiller leurs jetons pendant une période prédéfinie (généralement entre 1 semaine et 4 ans).

En verrouillant leurs jetons, les utilisateurs reçoivent un veToken proportionnel à la durée de verrouillage (par exemple, veCRV pour CRV). Par exemple, un utilisateur qui mise 1 000 CRV pendant 1 an recevra 250 veCRV, tandis que le même montant verrouillé pendant 4 ans lui rapportera 1 000 veCRV (250 x 4).

L’élément clé est que les veTokens bénéficient généralement de droits spéciaux au sein du protocole. Chez Curve, les détenteurs de veCRV peuvent voter pour décider quels pools de liquidité recevront les récompenses en CRV liées au minage de liquidité, ainsi que bénéficier de récompenses accrues lorsqu’ils fournissent de la liquidité. En outre, les détenteurs de veCRV perçoivent des dividendes provenant des frais de transaction et des « pots-de-vin » transitant par le protocole.

Globalement, le modèle veToken combine les deux modèles précédents et y ajoute des fonctionnalités supplémentaires, créant ainsi un cas d’usage très attrayant.

Mais examinons maintenant la performance de ces jetons.

Performance historique

Pour cela, adoptons une méthode simple.

Nous allons calculer la moyenne pondérée de trois jetons appartenant à chaque catégorie, puis mesurer leur performance depuis le début de l’année – proche du sommet relatif du marché cryptographique.

Ainsi, nous pourrons évaluer quel modèle de jeton a montré la plus grande résilience face à un marché baissier prolongé. Bien sûr, de nombreux facteurs entrent en jeu : fondamentaux, catalyseurs, récits sectoriels, etc.

Néanmoins, cela nous donnera une évaluation simple des différents modèles actuels.

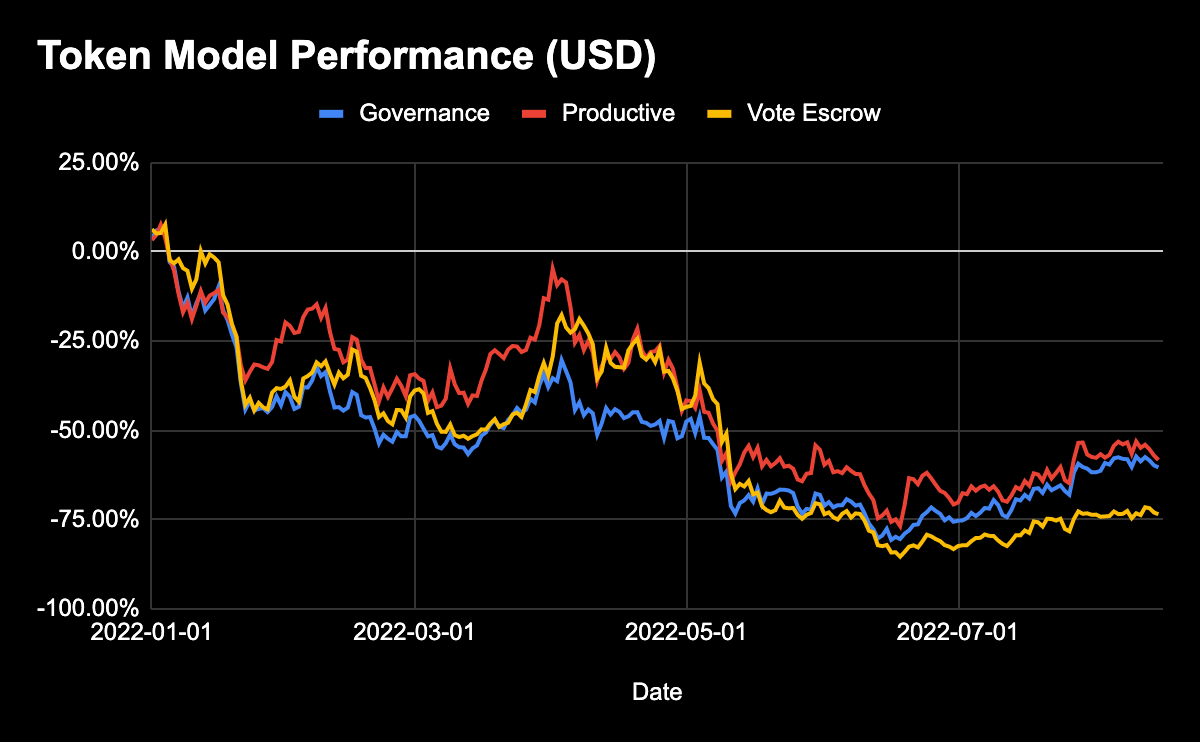

Performance par modèle

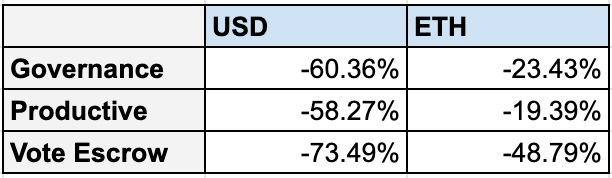

Indice :

- Gouvernance : UNI, COMP, ENS ;

- Productifs : MKR, SNX, SUSHI ;

- Verrouillage pour voter : CRV, BAL, FXS ;

Cette année, rappelons-le, 2022 a été difficile pour la cryptomonnaie. BTC et ETH ont tous deux chuté d’environ -50 % depuis le début de l’année.

Par conséquent, étant donné le risque accru pesant sur la majorité des autres jetons et le contexte de fuite vers la sécurité sur les marchés financiers, il n’est guère surprenant que la plupart des jetons aient subi des baisses similaires, voire pires.

Malgré tout, observer la performance de ces actifs classés selon leur modèle de jeton est particulièrement intéressant.

Lorsqu’on calcule un indice moyenné pondéré des trois jetons de chaque catégorie, voici la performance depuis le début de l’année.

Bien que beaucoup pensent instinctivement que les jetons de gouvernance devraient être les moins performants, car jugés sans valeur, ce sont en réalité les jetons de type verrouillage pour voter qui affichent la pire performance moyenne parmi les trois modèles.

Cela reste assez surprenant, compte tenu de l’enthousiasme actuel des investisseurs cryptos pour ce modèle. Le modèle veToken est à la pointe de la conception économique. Il offre des incitations fortes à verrouiller ses jetons, à percevoir des flux de trésorerie et à exercer un pouvoir de gouvernance important (comme orienter les incitations à la liquidité).

Pourtant, les trois jetons ont très mal performé face au dollar et à l’ETH. Curve, pionnier du modèle, a chuté de -71 %. FXS de Frax a perdu -84 %, tandis que BAL, même après l’adoption du modèle veToken en mars, a reculé de -61 %.

Quelles en sont les raisons ?

Un angle d’analyse est que les jetons veToken impliquent généralement une forte inflation de jetons. Par exemple, Curve distribue actuellement plus de 1 million de CRV par jour aux fournisseurs de liquidité. Cela représente, selon l’offre en circulation rapportée par CoinGecko, une inflation annuelle supérieure à 100 %. De même, Balancer distribue actuellement 145 000 jetons par semaine, soit une inflation annualisée supérieure à 21 %.

En revanche, Frax n’émet que 7 % environ de son offre totale en guise de récompense aux LP. Ce chiffre n’est pas excessif, mais la mauvaise performance de Frax peut largement s’expliquer par l’effondrement des stablecoins algorithmiques suite à Terra, ainsi que par l’échec du lancement du 4pool.

En reculant, les jetons productifs ont en moyenne le meilleur comportement. Cette performance est principalement tirée par SNX, dont la baisse depuis le début de l’année n’est que de 35 %. Cela s’explique probablement par l’intégration réussie récente des échanges atomiques avec divers agrégateurs (comme 1inch), ce qui a permis au jeton de rebondir de 135 % depuis ses plus bas de juin.

Hors SNX, MKR suit à peu près le niveau d’un panier d’actifs, avec -57 %, tandis que SUSHI accuse la plus forte chute avec -87 %, en raison de troubles dans la gouvernance et la gestion.

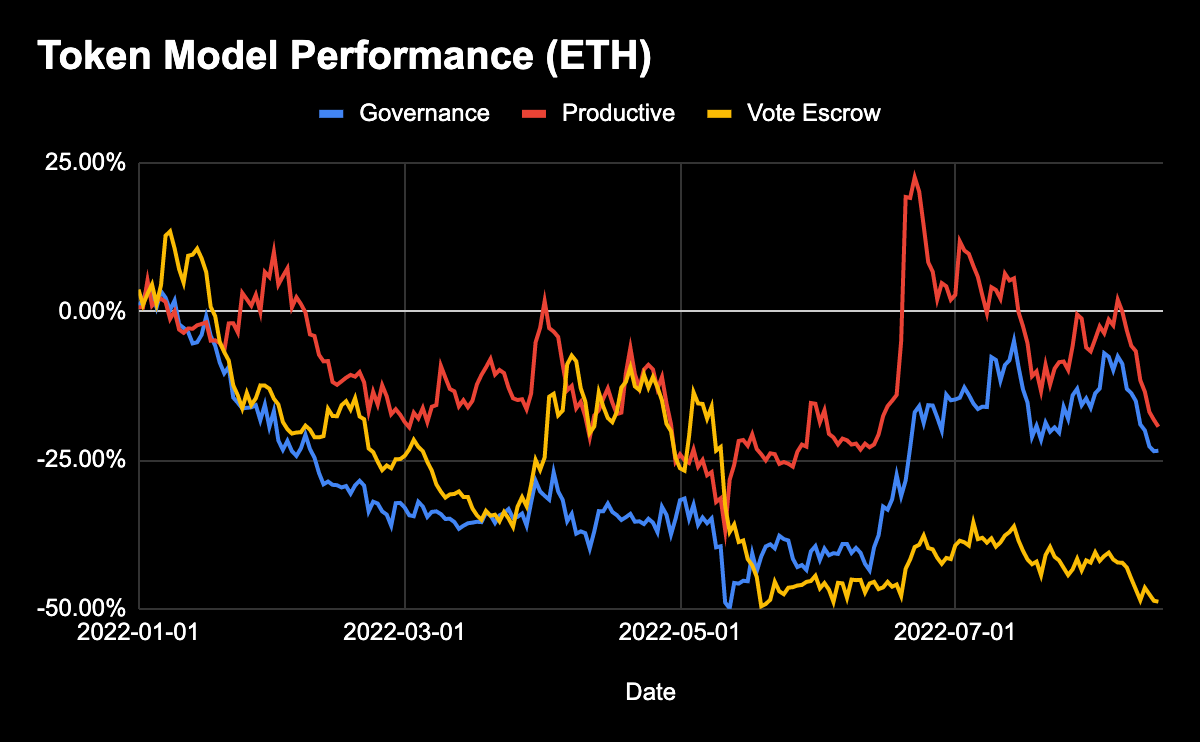

Si la performance en dollars semble médiocre dans un contexte macroéconomique difficile, elle paraît moins mauvaise lorsqu’on analyse ces actifs en ETH – puisque notre objectif est souvent de surperformer l’ETH.

À un moment donné, près des creux récents du marché, les jetons productifs exprimés en ETH étaient même en hausse.

Fondamentaux > Flux de trésorerie

Chaque protocole possède ses propres moteurs spécifiques. En fin de compte, ce sont principalement ces catalyseurs, et non le modèle de jeton sous-jacent, qui déterminent l’évolution macroéconomique des prix. Bien qu’un mécanisme de redistribution ou de flottaison favorable aux détenteurs de jetons puisse aider, il ne constitue pas une solution miracle.

Sans aucun doute, pour les détenteurs, les flux de trésorerie offrent un potentiel positif et renforcent l’attrait de détenir l’actif, surtout lorsque le protocole génère des frais importants.

Mais alors ?

Les fondamentaux comptent. Les récits comptent.

Le modèle de jeton sous-jacent – sauf s’il est vraiment mauvais – devrait simplement être un produit secondaire du grand récit dominant.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News