Comment évaluer et analyser le modèle économique d'un jeton ?

TechFlow SélectionTechFlow Sélection

Comment évaluer et analyser le modèle économique d'un jeton ?

Une bonne économie de jeton peut permettre à un mauvais projet de bien performer (pendant un certain temps), tandis qu'une mauvaise économie de jeton peut tuer le meilleur des projets.

Rédaction : Shivsak

Traduction : TechFlow intern

Il est facile de gagner de l'argent en période de marché haussier, mais il est difficile de trouver des altcoins meilleurs que BTC en période de marché baissier. Votre meilleure option consiste à vous en tenir à l'achat de BTC, ETH et quelques cryptomonnaies majeures.

Toutefois, si vous souhaitez choisir des altcoins, vous devez absolument comprendre la tokenomics. Une bonne tokenomics peut faire réussir un mauvais projet (pendant un certain temps), tandis qu'une mauvaise tokenomics peut tuer le meilleur des projets.

Lorsque j'évalue la tokenomics, voici ce que j'aime examiner :

1. L'utilité

2. L'offre (distribution, calendrier de déblocage, etc.)

3. Les moteurs de demande (facteurs de croissance, incitations pour les détenteurs, adoption)

4. Autres dynamiques du jeton (staking, brûlage, verrouillage, taxes)

Essayons de comprendre cela à travers quelques exemples.

1. Utilité du jeton

• À quoi sert le jeton (en dehors de la spéculation) ?

• L'utilité va-t-elle croître avec le temps ou l'adoption ?

• Les cas d'utilisation liés à l'achat/détention du jeton sont-ils suffisamment convaincants ?

Exemples d'utilité :

• $CRV utilisé pour la gouvernance afin d'influencer la distribution des récompenses

• $LUNA utilisé pour frapper $UST

• $PTP utilisé pour augmenter le taux APR

2. Offre

• Combien de jetons existent ?

• Quelle quantité est en circulation ?

• Comment les jetons ont-ils été distribués ?

• Quel est le calendrier de déblocage du reste de l'offre ?

• Quel est le taux annuel d'inflation/déflation ?

L'offre constitue une part très importante de l'équation de la tokenomics. Attribuer une grande partie des jetons à l'équipe interne expose facilement le projet à des attaques par une minorité de participants détenant peu de jetons. Un calendrier de déblocage accéléré augmente la pression vendeuse exercée sur le marché par les gros détenteurs (whales).

Des jetons comme ETH combinent inflation (émission) et déflation (brûlage), ce qui détermine la croissance nette quotidienne totale de l'offre ETH.

Exemple :

Actuellement, environ 13 000 ETH sont émis chaque jour, tandis qu'environ 3 000 ETH sont brûlés quotidiennement.

Cela donne une émission nette d’environ 10 000 ETH par jour.

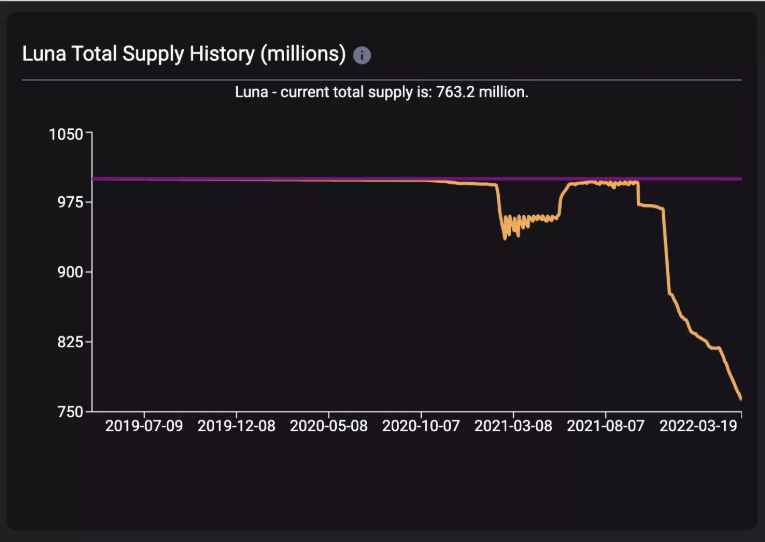

Les jetons déflationnistes dotés d’un mécanisme de brûlage croissant avec l’utilisation (comme LUNA, ETH) représentent un grand avantage. Par exemple, au cours des 6 derniers mois, l'offre totale de LUNA est passée de 996 millions à 763 millions.

Concernant les jetons inflationnistes — vous constaterez qu'ils ont du mal à maintenir une forte hausse. Les monnaies issues du mining par staking en sont un bon exemple. Leurs graphiques ne sont pas attrayants.

3. Moteurs de demande

-

Qu'est-ce qui pourrait entraîner une augmentation de la demande du jeton (hormis la spéculation) ?

-

Les utilisateurs ont-ils des motivations claires pour acheter/détenir/staker/verrouiller le jeton ?

-

La plateforme dispose-t-elle d'avantages concurrentiels lui permettant une adoption rapide ?

Exemples de moteurs de demande :

• Le lancement très médiatisé d'un projet peut créer une demande (temporaire) pour les jetons de launchpad, pouvant récompenser les utilisateurs qui conservent leurs jetons plus longtemps.

• Les détenteurs de CRV se disputent le contrôle de la gouvernance d'une composante essentielle de l'infrastructure DeFi.

• Verrouiller HND pour augmenter les récompenses APR

Bien que je préfère les moteurs de demande fondés sur les fondamentaux, ceux basés sur le marketing/l'engouement/le récit narratif ne doivent pas être négligés.

Par exemple :

• NEAR / FTM / AVAX dans leurs écosystèmes respectifs, avec des fonds incitatifs destinés à attirer des développeurs vers leurs plateformes, ce qui impacte les projets, la TVL et le prix.

• DOGE / SHIB

La gouvernance peut parfois devenir un moteur de demande, mais généralement non. La communauté a-t-elle vraiment un motif concret pour voter ?

Dans le cas de CRV, l'incitation vient du fait que les votants peuvent être corrompus (vote-buying). Mais dans la plupart des cas, les incitations liées à la gouvernance ne constituent pas un moteur de demande solide.

4. Dynamiques du jeton (verrouillage, mise en gage, taxes, brûlage, etc.)

• SOLID et CRV sont mis en staking pour obtenir des droits de vote ou bénéficier de pots-de-vin.

• Les « FaaS coins » imposent une taxe sur les achats et/ou ventes afin de financer leur trésorerie.

• $LUNA est brûlé pour frapper $UST

Platypusdefi constitue une étude de cas intéressante en matière de tokenomics.

Analysons cela :

• Le PTP mis en staking génère du vePTP chaque heure.

• Le vePTP sert à augmenter le taux de récompense APR.

• Retirer n'importe quelle quantité de PTP entraîne la confiscation du vePTP accumulé.

Cela signifie que les détenteurs de PTP ont une forte incitation à garder tous leurs PTP en staking. Ainsi, si l'incitation offerte par le boost du vePTP est élevée, cela constitue un excellent levier pour réduire la pression vendeuse sur le PTP.

Conclusion

La crypto est une expérience économique menée en temps réel. L'un des facteurs clés du succès (ou de l'échec) d'un projet réside dans sa tokenomics et sa théorie des jeux. Toutefois, il est important de rappeler qu'il faut bien plus que de la tokenomics pour assurer le succès d'un projet et une hausse de prix.

Par exemple, SOLID possédait une tokenomics assez solide, mais lorsque les développeurs ont soudainement abandonné le projet à cause de problèmes de communication, cela a sapé l'ambiance générale et la confiance (et donc le prix).

Un autre exemple est le modèle OHM(3,3), dont la théorie des jeux sous-jacente impliquerait qu'un participant rationnel devrait plutôt staker ses OHM que de les vendre. Pourtant, l'impact psychologique sur le prix d'un jeton dépasse souvent les modèles ou théories prévues.

Le marché baissier implique des dynamiques différentes en matière de théorie des jeux. Les acteurs du marché deviennent plus irrationnels et nécessitent des incitations plus fortes et explicites pour éviter que tout mouvement baissier généralisé ne dégénère en vente panique. Si un modèle repose sur la compréhension par les participants de la théorie des jeux, alors il risque d'être inefficace. Le comportement des acteurs du marché ne peut pas être prédit avec précision, mais l'étude de la tokenomics peut vous aider à éviter les mauvais projets.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News