Analyse approfondie de Radiant Capital : un protocole de prêt DeFi n'ayant pas besoin de faire confiance aux ponts inter-chaînes tiers

TechFlow SélectionTechFlow Sélection

Analyse approfondie de Radiant Capital : un protocole de prêt DeFi n'ayant pas besoin de faire confiance aux ponts inter-chaînes tiers

Pour un protocole de prêt inter-chaînes, l'essentiel réside dans sa capacité à générer une demande réelle de prêt et à fidéliser efficacement les utilisateurs.

Radiant Capital est un protocole de prêt DeFi inter-chaînes qui utilise LayerZero comme infrastructure pour permettre l'effet de levier et la composable across-chain. Actuellement, Radiant se positionne comme un projet précurseur dans le domaine du prêt multichaîne, bénéficiant d'un avantage de premier entrant. À mesure que Radiant intégrera pleinement la technologie omnichain de LayerZero dans ses versions V3 et V4, il pourrait connaître un nouveau tournant, propulsant davantage son offre de prêt omnichain vers le marché, ce qui en fait un projet à surveiller.

Résumé de l’investissement

Avec le développement continu des blockchains et des solutions Layer 2, la liquidité entre écosystèmes risque d'être inévitablement fragmentée. Des projets majeurs comme Compound Finance ont lancé Gateway pour tester le prêt inter-chaînes ; Aave prévoit de supporter cette fonctionnalité dès sa version V3, avec récemment des propositions validées ajoutant Hashflow/Wormhole et Stargate à la liste des ponts « approuvés ». Par ailleurs, des DEX populaires tels qu’Uniswap ou Sushiswap sont déployés sur plusieurs chaînes. L'entrée de ces grands acteurs du DeFi indique clairement leur volonté de ne pas rater les retombées précoces du marché multichaîne.

Radiant Capital est un protocole de prêt DeFi inter-chaînes dont l’équipe vise à construire un protocole de prêt véritablement omnichain, facilitant l'effet de levier et la composition entre différentes blockchains, simplifiant ainsi pour les utilisateurs les opérations complexes liées au prêt d’actifs entre chaînes.

Les points forts du projet Radiant Capital :

1) En tant que premier protocole de prêt inter-chaînes sur l'écosystème LayerZero, Radiant a réussi son démarrage initial, capturé une part significative du marché et une base d'utilisateurs, lui conférant un avantage concurrentiel précoce.

2) Les améliorations apportées à la version V2 ont prolongé la durée de vie du projet et atténué les problèmes d'inflation du jeton $RDNT. Le mécanisme dLP (Dynamic Liquidity Provisioning) devrait aussi augmenter la liquidité du protocole, bien que ses effets soient à long terme et nécessitent encore une observation attentive.

3) Basé sur LayerZero, Radiant bénéficie, grâce à un standard de jeton partagé (OFT), d’un partage de liquidité sur toutes les blockchains supportées par LayerZero, sans dépendre d’hypothèses de confiance externes liées à des ponts tiers. Si Radiant parvient, dans ses versions V3 et V4, à sécuriser les hypothèses liées à l'oracle et au relais afin d’atteindre une décentralisation complète au niveau du contrat, il pourrait surpasser les solutions actuelles reposant sur des ponts tiers en termes de sécurité pour les transferts d’actifs inter-chaînes.

Les risques associés au projet :

1) Équipe anonyme : bien que Radiant présente brièvement son équipe dans la documentation officielle et les communautés, aucun détail sur le parcours des membres n’a été divulgué.

2) Sur le plan technique, Radiant n’apporte aucune innovation notable dans le domaine du prêt, s’appuyant principalement sur la conception d’Aave. Avec le lancement prochain de la fonctionnalité de prêt inter-chaînes Portal par Aave V3, Radiant fera face à une concurrence accrue.

3) L’essor initial de Radiant repose largement sur des incitations élevées en jetons, mais aussi sur des facteurs macroéconomiques favorables, la popularité croissante d’Arbitrum et les attentes suscitées par LayerZero. Cela a conduit à une surévaluation actuelle des attentes. En comparant le ratio FDV/TVL, on observe que (au 25 avril 2023) Aave affiche 0,29, Compound 0,3, tandis que Radiant atteint environ 1,68. Ce chiffre indique que la capitalisation entièrement diluée de Radiant dépasse largement son TVL, suggérant une surévaluation par rapport aux autres protocoles de prêt.

4) Bien que Radiant utilise Chainlink pour garantir la fiabilité des prix fournis par l’oracle, le choix du relais (Relay) n’a pas encore été rendu public, laissant subsister des vulnérabilités de sécurité.

Dans l’ensemble, malgré certains défis actuels, Radiant Capital dispose d’un avantage précoce grâce à la technologie omnichain de LayerZero. Il conserve donc un potentiel pour poursuivre son développement dans le domaine du prêt inter-chaînes, ce qui justifie toute l’attention portée à ce projet.

Note : La classification finale « À suivre » / « Non suivi » par First Stage Capital résulte d'une analyse globale du fondamental actuel du projet selon notre cadre d’évaluation, et non d’une prédiction sur la future évolution du prix du jeton. De nombreux facteurs influencent le cours d’un jeton, et les fondamentaux ne représentent qu’un aspect parmi d'autres. Ainsi, un classement « Non suivi » ne signifie pas nécessairement une baisse imminente du prix. De même, un projet classé « À suivre » pourrait voir sa notation révisée à la baisse en cas de changements négatifs significatifs, tout comme un projet initialement non suivi pourrait être reclassé positivement si ses fondamentaux s’améliorent fortement.

1. Vue d’ensemble

1.1 Présentation du projet

Radiant Capital est un protocole de prêt DeFi inter-chaînes visant à devenir un protocole omnichain, permettant l’effet de levier et la composable entre différentes blockchains.

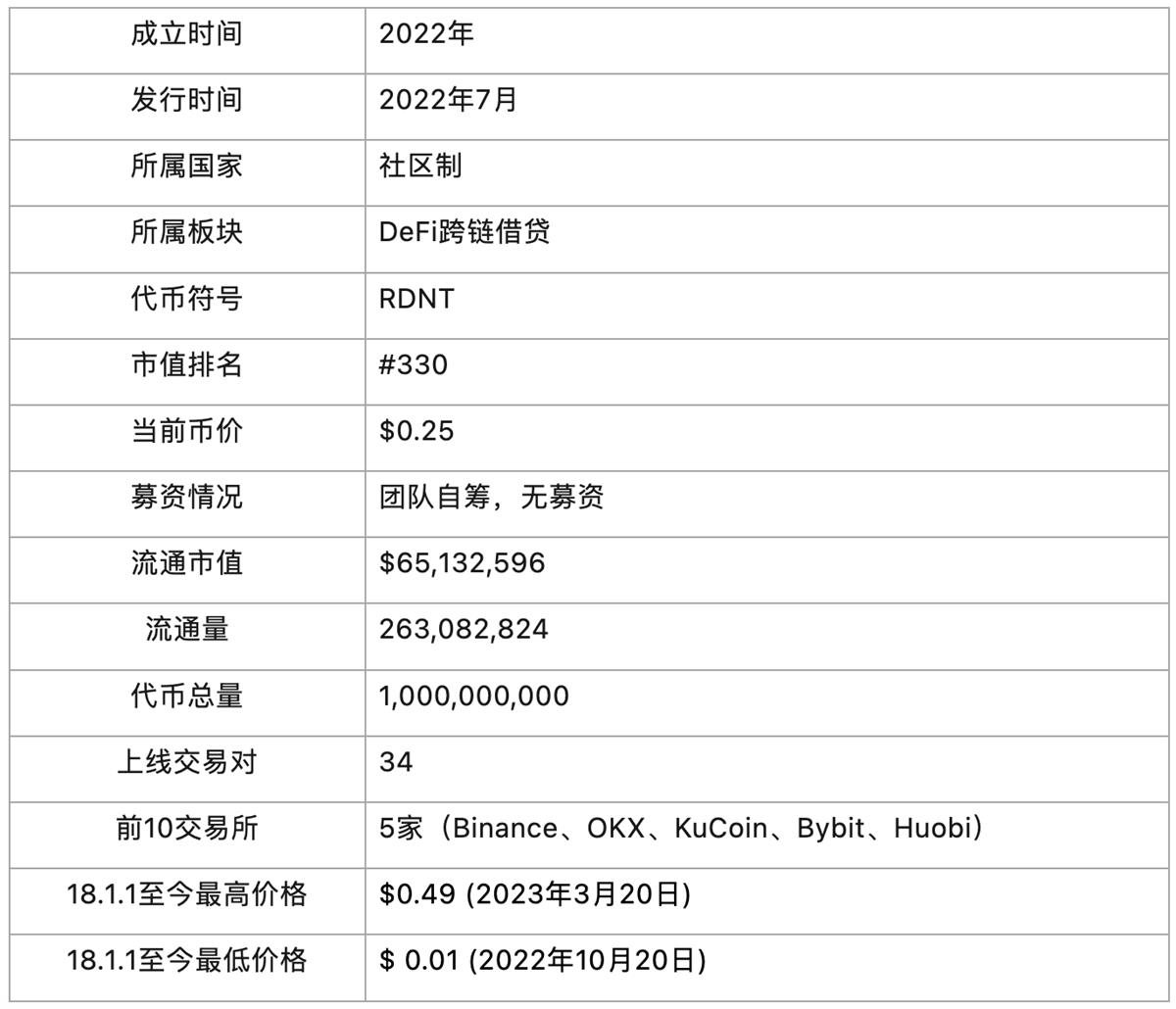

1.2 Informations générales

2. Analyse détaillée du projet

2.1 Équipe

Le document officiel de Radiant Capital mentionne 16 membres d’équipe, mais uniquement leurs noms et postes, sans aucun détail sur leurs parcours. L’équipe reste donc essentiellement anonyme.

De plus, dans un article de blog publié en avril, Radiant a indiqué disposer d'une équipe de 14 personnes ayant travaillé chez Morgan Stanley, Apple ou Google, actives dans le secteur DeFi depuis l'été 2020, certaines étant impliquées dans la cryptomonnaie depuis 2015.

Un projet blockchain avec une équipe anonyme peut présenter plusieurs risques :

1) Problème de confiance : L’anonymat peut susciter des doutes chez les investisseurs et utilisateurs, qui peuvent percevoir le projet comme une arnaque potentielle.

2) Manque de responsabilité : En cas de problème, il sera difficile d’identifier et d’atteindre les responsables.

3) Faible transparence : Sans informations sur les compétences ou expériences, il est impossible d’évaluer sérieusement la crédibilité ou l’expertise de l’équipe.

4) Difficultés marketing : Un manque de visibilité limite la capacité à attirer des investissements et des utilisateurs, souvent plus enclins à faire confiance à des équipes identifiables.

En résumé, une équipe anonyme peut nuire au développement durable d’un projet. Les investisseurs et utilisateurs doivent donc rester prudents.

2.2 Financement

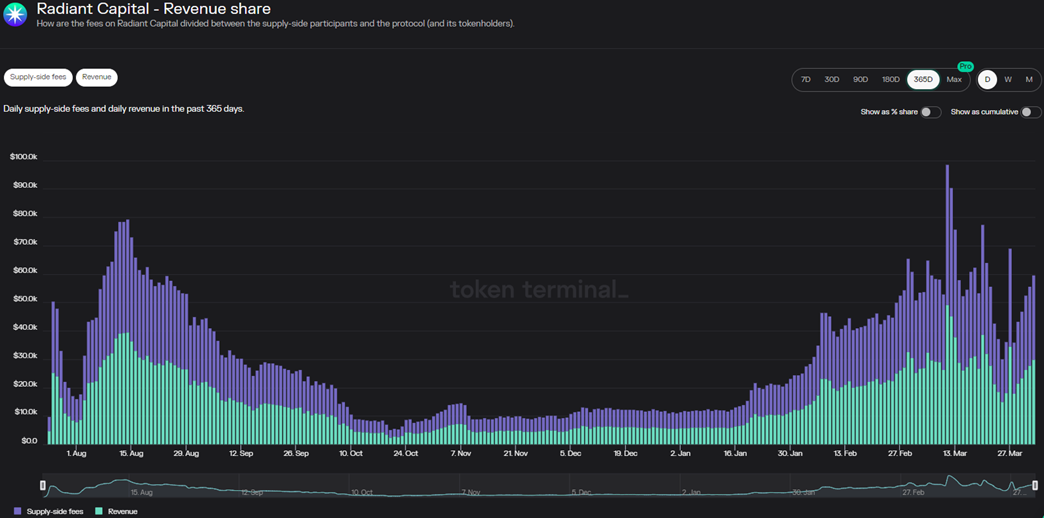

Aucun IDO, vente privée ou levée de fonds auprès de VC n’a eu lieu depuis la création de Radiant Capital. Tous les coûts opérationnels initiaux ont été autofinancés par l’équipe. Le protocole a réussi son démarrage initial, attiré une base d’utilisateurs stable et génère désormais des revenus réguliers (voir figure 2-1), couvrant une partie des frais d’exploitation. Toutefois, la situation actuelle du trésor reste inconnue.

Figure 2-1 Répartition des revenus de Radiant Capital

Par ailleurs, en tant que protocole omnichain sur Arbitrum, Radiant a reçu 3,34 millions de jetons $ARB lors de l’Airdrop du DAO d’Arbitrum, soit près de 4 millions de dollars au 7 avril 2023, plaçant le projet au septième rang des bénéficiaires.

2.3 Code

Selon l’équipe, le code de Radiant Capital s'appuie sur Geist, un protocole de prêt de Fantom datant de 2021, lui-même basé sur le dépôt de code d'Aave [5].

Le dépôt de code de Radiant Capital n’est pas encore open source. Cependant, l’équipe affirme que Radiant v1 a été audité par PeckShield et Solidity Finance, tandis que Radiant v2 (reposant sur la même base de code) a fait l’objet de multiples audits complets avec Peckshield et Zokyo. De plus, Radiant a engagé BlockSec pour des tests d’intrusion (white hat). Les rapports d’audit complets sont disponibles via la documentation officielle.

Actuellement, Radiant collabore avec Immunefi pour un programme de primes aux bogues pouvant atteindre 200 000 $. En outre, Radiant utilise OpenZeppelin Defender pour surveiller en continu le réseau et réagir rapidement à toute menace ou attaque.

2.4 Produit

Radiant Capital est un protocole de prêt DeFi inter-chaînes visant à devenir omnichain, facilitant l’effet de levier et la composable entre différentes blockchains, et simplifiant ainsi les opérations de prêt d’actifs entre chaînes.

2.4.1 Fonctionnement

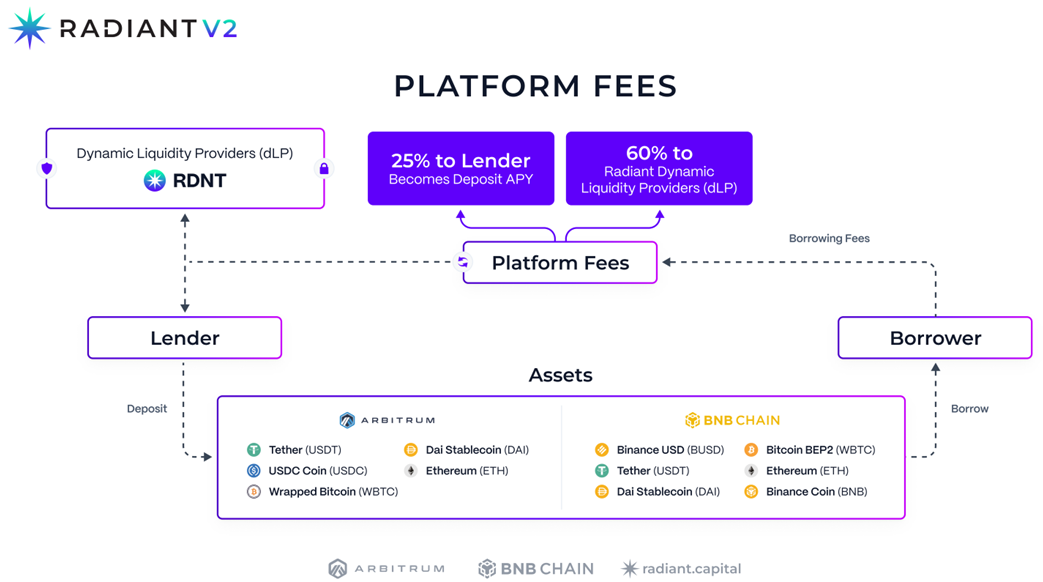

Figure 2-2 Structure des frais sur Radiant Capital

Le fonctionnement de Radiant Capital suit le schéma ci-dessus (figure 2-2), similaire aux protocoles de prêt existants (ex : Aave, Compound), à ceci près que Radiant vise à devenir un protocole omnichain : un utilisateur peut déposer une garantie sur la chaîne A et emprunter sur la chaîne B.

Le mécanisme général est simple : pour utiliser le service de prêt inter-chaînes, l’utilisateur doit d’abord déposer des actifs sur une chaîne supportée (actuellement Arbitrum et BNB Chain), devenir fournisseur de liquidité dynamique (dLP), puis emprunter l’actif souhaité sur une autre chaîne. Dans Radiant V2, les frais générés sont répartis comme suit : 60 % aux fournisseurs de liquidité dynamique (dLP), 25 % aux déposants (lenders), 15 % à un portefeuille DAO désigné.

Radiant propose également une fonctionnalité « One-click Loop » permettant aux utilisateurs d’augmenter automatiquement la valeur de leur garantie via des cycles successifs de dépôt et d’emprunt (jusqu’à un effet de levier maximal de 5x).

Par exemple, un utilisateur peut déposer ETH, WBTC ou d’autres actifs sur Arbitrum, puis emprunter du BNB sur BSC, amplifiant ainsi son effet de levier. Durant ce processus, aucun transfert d’actif inter-chaînes n’est requis (l’utilisateur n’a pas besoin de transférer son ETH d’Arbitrum vers BSC). Ainsi, de son point de vue, il peut emprunter entre chaînes sans avoir à déplacer physiquement ses actifs.

2.4.2 Radiant V2

Figure 2-3 Améliorations de Radiant V2

La figure 2-3 illustre les améliorations introduites par Radiant Capital avec sa version V2, publiée le 16 janvier 2023.

Concrètement, deux aspects ont été modifiés par rapport à la version V1 :

1) Modèle économique

Pour résoudre l’inflation du jeton $RDNT, Radiant a introduit le concept de fourniture dynamique de liquidité (dLP, Dynamic Liquidity Provisioning). Dans la version V2, les simples déposants ne reçoivent plus de récompenses en $RDNT, seulement un taux d’intérêt de base. Pour obtenir des récompenses en $RDNT, les utilisateurs doivent verrouiller des jetons dLP équivalant à au moins 5 % de la valeur totale de leur dépôt (appelée « dynamique » car la valeur du LP fluctue). Autrement dit, pour un dépôt de 100 $, l'utilisateur doit détenir au moins 5 $ en dLP pour gagner des incitations en $RDNT.

Actuellement, Radiant propose deux pools de LP verrouillés :

• Arbitrum : composition Balancer 80/20 (80 % RDNT & 20 % ETH)

• BNB Chain : Pancakeswap 50/50 (50 % RDNT & 50 % BNB)

Exemple : l’utilisateur A dépose 1 million de $ sur Radiant sans verrouiller de dLP. Il obtient uniquement le taux de base (APY), sans récompense en $RDNT.

L’utilisateur B dépose 1 000 $ et verrouille 50 $ en dLP RDNT/BNB. Il devient alors éligible aux récompenses en $RDNT (seuil minimum atteint).

En résumé, dans la version V2, les utilisateurs doivent non seulement fournir du LP, mais aussi staker un ratio spécifique de dLP RDNT/ETH ou RDNT/BNB pour recevoir des récompenses en $RDNT.

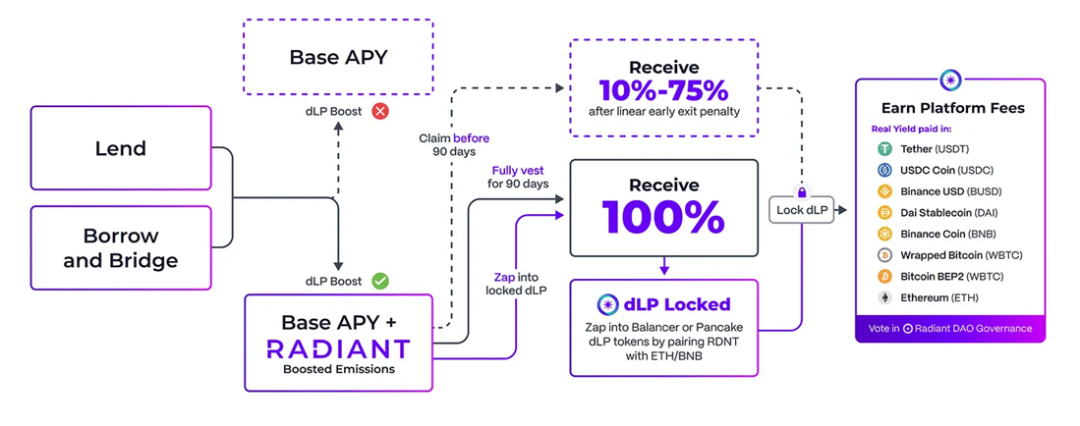

Le verrouillage dLP est possible pour une durée de 1 à 12 mois, plus la période est longue, plus les incitations sont élevées. Les récompenses sont distribuées linéairement sur 3 mois. Les utilisateurs peuvent toutefois demander une sortie anticipée avec une pénalité, récupérant entre 10 % et 75 % des récompenses (voir figure 2-3).

Figure 2-4 Interface de Radiant

Comme illustré ci-dessus (figure 2-4), sur le site officiel, les utilisateurs ne verrouillant pas de dLP ne perçoivent que le taux de prêt normal du marché (partie rouge). Ceux remplissant les conditions de verrouillage dLP bénéficient d’un APY supplémentaire en $RDNT (partie violet-bleu).

Globalement, le système dLP attribue une demande accrue au jeton $RDNT, augmente son taux de verrouillage, renforce sa liquidité et attire des contributeurs à long terme, créant ainsi une relation symbiotique avec le protocole.

Pour faciliter l’expérience utilisateur, Radiant a intégré une fonction « Zap » pour presque tous les composants de la version V2 : ajout de liquidité, prêt cyclique, ajout de dLP, y compris une option unique pour combiner prêt cyclique et verrouillage de 5 % en dLP.

De plus, pour assurer la durabilité du modèle économique, Radiant a étendu la période de libération du jeton de 2 à 5 ans (jusqu’en juillet 2027). Le délai de réclamation des récompenses est passé de 28 à 90 jours, avec une pénalité (10 %-75 %) pour les retraits anticipés. Les récompenses non réclamées sont retirées du pool. Les frais du protocole ont été ajustés, faisant des dLP les principaux bénéficiaires. L’ensemble du design est plus équilibré que V1.

2) Mécanisme inter-chaînes

Un objectif majeur de Radiant V2 est de convertir le standard du jeton $RDNT d’ERC-20 à OFT (Omnichain Fungible Token) de LayerZero. Dans Radiant V1, la fonctionnalité inter-chaînes reposait sur le routeur Stargate. Dans V2, Radiant remplace cette interface par le standard OFT de LayerZero, permettant un déploiement plus rapide du $RDNT sur de nouvelles chaînes et un contrôle total sur les contrats inter-chaînes. Le mécanisme précis d’OFT est détaillé dans la section technique suivante.

Synthèse :

Initialement, la hausse du prix du $RDNT combinée aux incitations de farming a permis à Radiant d’accumuler progressivement du TVL. Toutefois, l’expérience montre que de telles incitations ne créent souvent qu’une prospérité illusoire, et que la compétitivité diminue lorsque les rendements baissent. L’équipe de Radiant a conscience de ce risque et a mis en œuvre, via V2, diverses mesures — allongement de la période de libération, redistribution des frais, modification des délais de récompense, introduction du dLP — pour assurer une croissance durable.

Théoriquement, Radiant V2 atténue l’inflation du $RDNT et le dLP pourrait accroître la liquidité du protocole, mais l’impact est à long terme, difficile à valider immédiatement. Une observation continue de la liquidité globale dans l’écosystème est nécessaire.

Enfin, pour un protocole de prêt inter-chaînes, les améliorations économiques ne sont que des bonus. Le succès dépend surtout de la capacité à générer une demande réelle de prêt et à fidéliser les utilisateurs. Comme Aave, leader du marché, maintient une position dominante même sans incitations en jetons.

2.5 Technologie

2.5.1 Modèle de taux

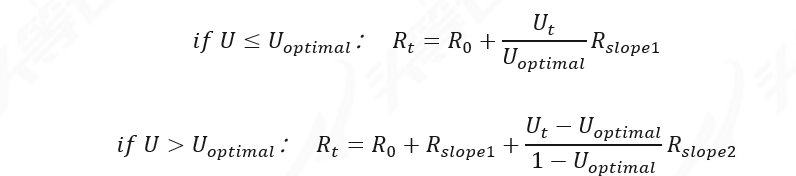

Les emprunteurs paient des intérêts cumulés à leur dette. Radiant Capital adopte un modèle de taux dynamique inspiré d’Aave (la documentation cite directement la formule d’Aave), conçu pour maintenir l’activité de prêt dans une plage optimale.

Le modèle de taux de Radiant est calibré pour gérer le risque de liquidité et optimiser l’utilisation. Le taux d’intérêt est déterminé par le taux d’utilisation « U », indicateur de la disponibilité des fonds dans le pool.

Le taux Rt suit le modèle suivant :

Ce modèle encourage les comportements désirés : lorsque U est inférieur au seuil optimal, les taux augmentent lentement pour encourager l’emprunt ; au-delà du seuil, les taux montent fortement, incitant à déposer davantage et à rembourser les dettes.

Étant donné que Radiant reprend intégralement la conception d’Aave, plus de détails sont disponibles dans la documentation officielle d’Aave [8].

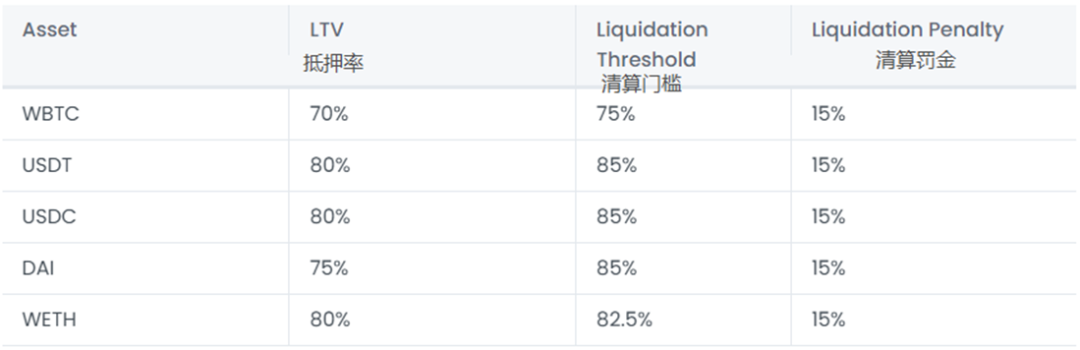

2.5.2 Mécanisme de liquidation

Radiant suit un mécanisme similaire à Aave, basé sur un facteur de santé (Health Factor). Lorsque ce facteur tombe sous 1, c’est-à-dire lorsque la valeur des garanties est inférieure à la dette, l’utilisateur est liquidé.

Valeur des garanties = garantie × taux de mise en gage

Valeur de la dette = montant emprunté / taux d’emprunt

Lors d’une liquidation, le liquidateur rembourse partiellement la dette et reçoit un pourcentage de la garantie en récompense (jusqu’à 50 % de la dette, comme sur Compound et Aave).

Figure 2-5 Paramètres de risque de Radiant Capital

Concernant les incitations à la liquidation, contrairement à Compound et Aave (5 %-10 %), Radiant applique une pénalité de 15 % sur la garantie liquidée. La moitié (7,5 %) va au liquidateur, l’autre moitié (7,5 %) au trésor de l’équipe. Cette conception pourrait inciter au frontrunning et imposer des pertes plus élevées aux gros déposants. Pour s’assurer d’exécuter la liquidation, les liquidateurs optent souvent pour des frais de gaz élevés.

Exemple de scénario de liquidation :

L’utilisateur A dépose 10 ETH et emprunte l’équivalent de 5 ETH en DAI. Si le prix de l’ETH chute brutalement, abaissant son facteur de santé sous 1, sa position sera liquidée.

Le liquidateur peut alors rembourser jusqu’à 50 % du prêt (soit 2,5 ETH en DAI). En retour, il obtient 7,5 % de récompense en ETH, soit 0,1875 ETH. Il exige donc 2,5 + 0,1875 = 2,6875 ETH pour rembourser la dette.

Après liquidation, l’utilisateur A conserve 7,125 ETH (10 - 2,5 - 0,1875 - 0,1875) et une dette de 2,5 ETH en DAI.

2.5.3 RDNT OFT (Omnichain Fungible Tokens)

Comme mentionné précédemment, Radiant V2 a converti le standard du jeton $RDNT en format OFT (Omnichain Fungible Token) de LayerZero.

OFT (Omnichain Fungible Tokens)

OFT est un jeton enveloppé permettant un transfert libre entre toutes les chaînes supportées par LayerZero. C’est un standard partagé, offrant une transmission fluide sans coût supplémentaire (comme les frais de pont). Le transfert s’effectue par destruction du jeton sur la chaîne source et frappe sur la cible (mécanisme burn-and-mint).

Actuellement, seule la forme OFT du jeton natif $RDNT est supportée par Radiant V2, permettant au $RDNT de se fractionner, composer et regrouper sa liquidité sur différentes chaînes. Cela donne une offre élastique à $RDNT sur chaque chaîne, ouvre des stratégies complexes et des opportunités d’arbitrage fréquentes, élargissant ainsi les cas d’usage du jeton.

À l’avenir, Radiant prévoit, dès la version V3, de se passer totalement des ponts tiers (Stargate) en intégrant pleinement LayerZero, pour offrir une expérience inter-chaînes transparente et étendre le prêt à plus de chaînes EVM. L’avantage principal de LayerZero est de résoudre partiellement la fragmentation en utilisant un standard de jeton unique (à condition que LayerZero s’étende largement). Cela permettrait, dans Radiant, un prêt et une mise en gage sans friction des jetons natifs de n’importe quelle chaîne supportée par LayerZero.

Note TechFlow : LayerZero est un protocole d’interopérabilité omnichain, conçu pour transmettre des messages légers entre chaînes sans exécuter de nœuds, en s’appuyant sur des oracles et des relais. Radiant Capital utilise Chainlink pour garantir la fiabilité des oracles, mais le choix du relais n’a pas encore été révélé. Nous supposons que la version V3 pourrait initialement utiliser le relais intégré de LayerZero. Ainsi, pour toute communication inter-chaînes sur Radiant, le message n’est relayé qu’après vérification conjointe de l’oracle (Chainlink) et du relais.

Synthèse :

L’essor initial de Radiant s’explique largement par des incitations élevées en jetons, mais aussi par la reprise du marché, la popularité d’Arbitrum et les attentes autour de LayerZero. Ayant constaté que ces incitations excessives étaient insoutenables, l’équipe a corrigé le tir avec V2, proposant un design plus équilibré.

Actuellement, Radiant a réussi son démarrage. Cependant, sur le plan technique, il n’offre aucune innovation notable dans le prêt, s’inspirant largement d’Aave. Son avenir dépendra de sa capacité à exploiter pleinement la technologie omnichain de LayerZero pour conquérir davantage d’utilisateurs réels.

3. Développement

3.1 Historique

Tableau 3-1 Principaux événements de Radiant Capital

3.2 Situation actuelle

3.2.1 Données opérationnelles

En tant que premier projet de prêt inter-chaînes officiellement lancé sur l’écosystème LayerZero, Radiant Capital a déjà livré des résultats solides.

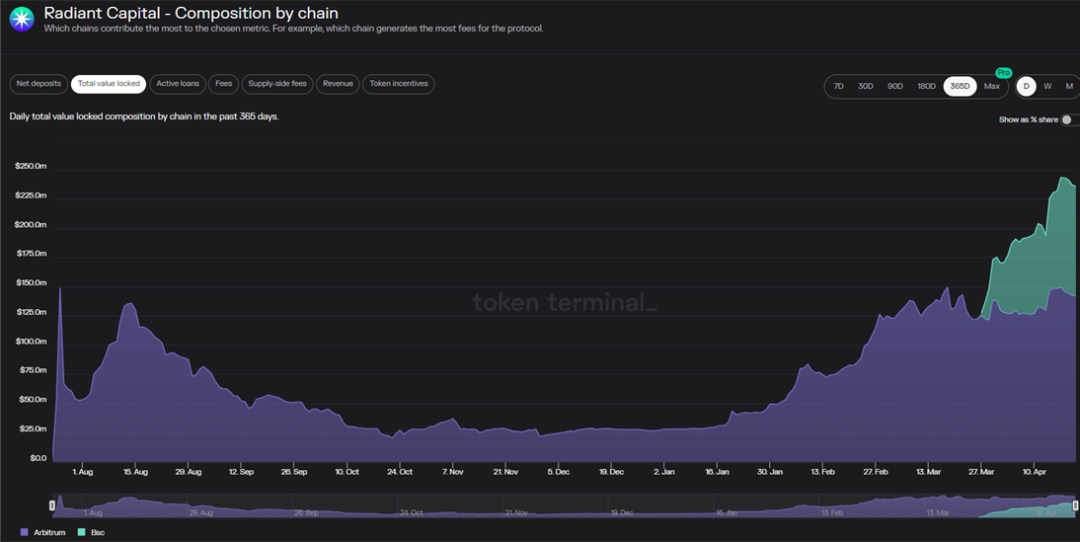

Figure 3-1 TVL de Radiant

Selon Token Terminal, au 21 avril 2023, le TVL de Radiant était d’environ 236 millions de dollars, dont 142 millions sur Arbitrum et 93,9 millions sur BSC.

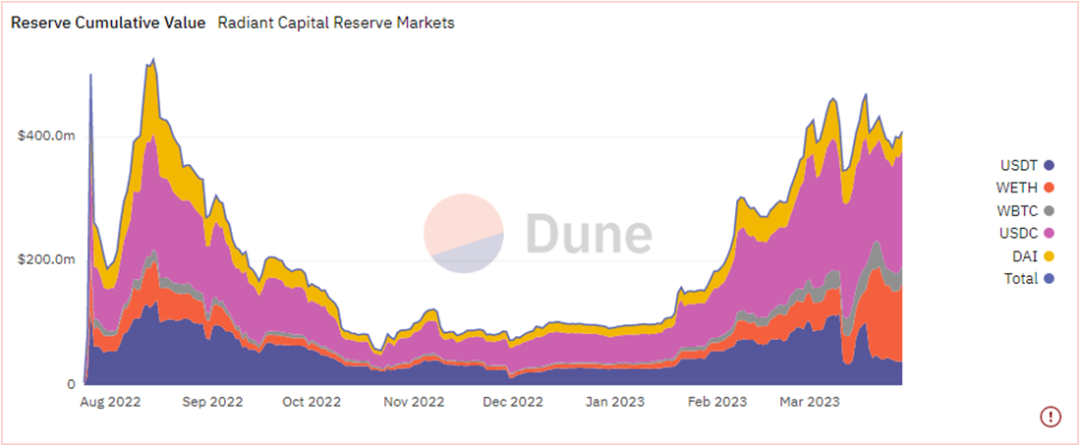

Figure 3-2 Réserves cumulées de Radiant Capital

D’après Dune Analytics, au 30 mars 2023, le montant total des dépôts (sur Ethereum) était d’environ 435 millions de dollars, dont 190 millions en USDC, 36,39 millions en USDT, 34,68 millions en DAI, 127 millions en WETH et 46,57 millions en WBTC. Les trois stablecoins représentaient ensemble 60,09 % des dépôts.

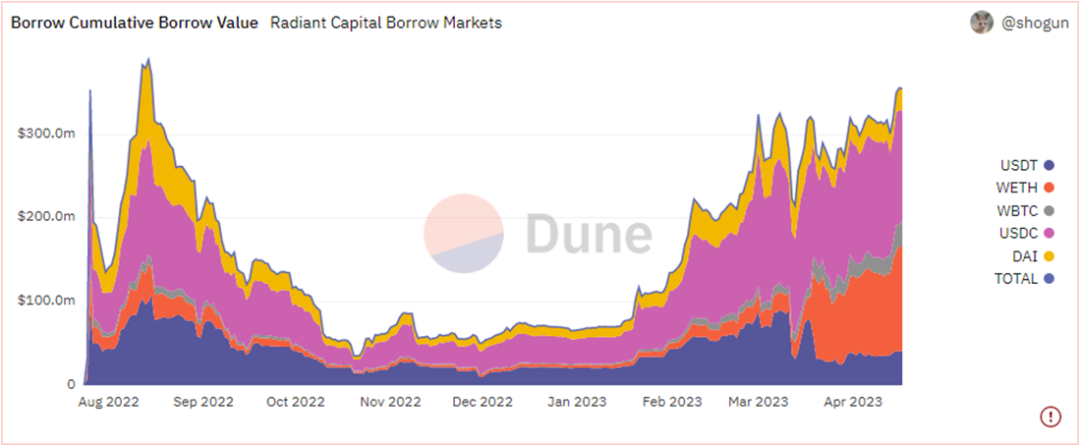

Figure 3-3 Situation des emprunts sur Radiant Capital

Au 30 mars 2023, le volume total des emprunts était d’environ 296 millions de dollars, dont 141 millions en USDC, 37,1 millions en USDT, 22,78 millions en DAI, 7,921 milliards en WETH et 1,639 millions en WBTC. Les trois stablecoins représentaient environ 67,71 % des emprunts.

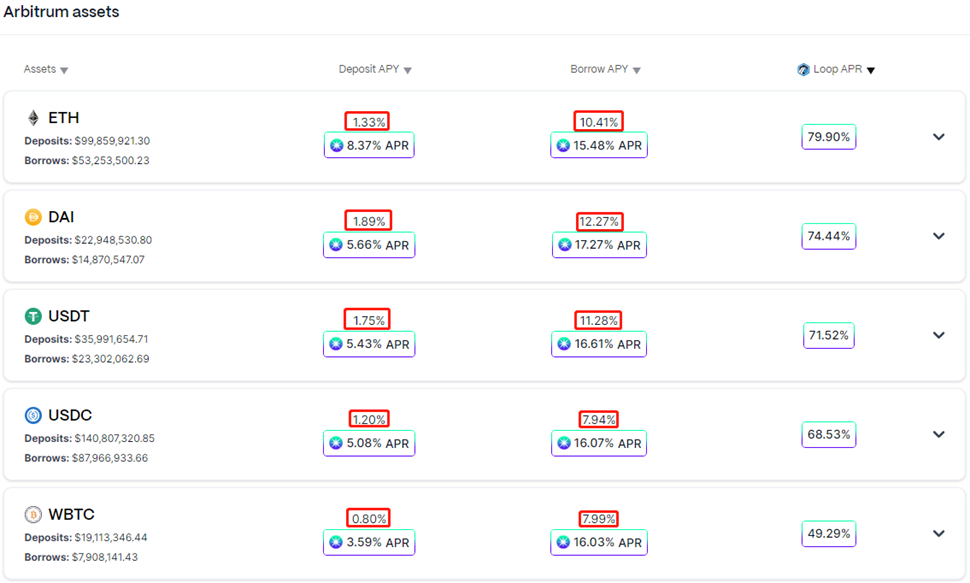

Au total, le taux d’utilisation des fonds (emprunts/dépôts) était d’environ 68,05 %. Cela signifie que pour chaque 100 $ déposés, 68,05 $ sont empruntés. Selon la documentation officielle, les LTV de USDC, USDT et DAI sont fixés à 80 %, permettant d’emprunter jusqu’à 0,8 $ pour chaque dollar déposé. Ces ratios étant quasi maximaux, cela suggère que beaucoup d’activités sur Radiant sont motivées par le farming plutôt que par une vraie demande de crédit.

Néanmoins, cela a généré des revenus réels pour le protocole. Comme indiqué dans un article d’avril 2023, Radiant a accumulé environ 7 millions de dollars de revenus.

Note TechFlow : Les données Dune sur les réserves cumulées de Radiant ne sont disponibles que jusqu’au 30 mars 2023. Pour cohérence, les données d’emprunt analysées ici sont aussi arrêtées à cette date. Toutefois, selon les données actualisées, au 19 avril 2023, les emprunts atteignaient 355 millions de dollars (USDC : 131 M$, USDT : 41,36 M$, DAI : 26,33 M$, WETH : 123 M$, WBTC : 31,46 M$), les stablecoins représentant alors 55,91 %. Cette différence s’expliquerait par une augmentation de la demande réelle de prêt (notamment en WETH), réduisant proportionnellement la part des stablecoins.

Actuellement, sur Radiant, les dépôts et emprunts en USDC, USDT, DAI, ETH, WBTC, ARB et wstETH permettent de gagner des jetons RDNT via le farming, et le rendement du farming excède toujours le taux d’intérêt à payer, créant ainsi un fort incitatif à participer.

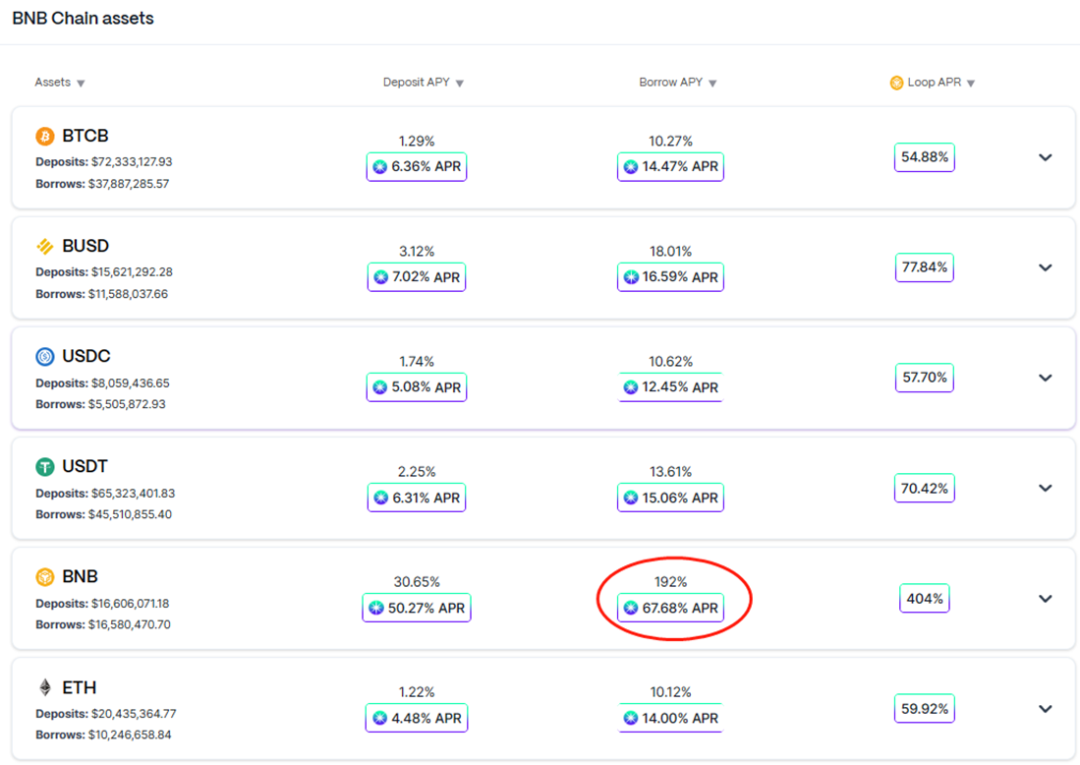

Cependant, suite à l’engouement récent pour les activités Binance Launchpad, la demande de BNB a grimpé, entraînant une hausse du taux d’intérêt sur BNB. Au 23 avril 2023, le taux d’emprunt sur BNB atteignait 192 %, alors que le rendement du farming n’était que de 67,68 % (voir figure 3-4). Emprunter du BNB en boucle sur Radiant est donc actuellement une opération perdante. Les utilisateurs doivent donc effectuer leurs propres analyses avant de participer.

Figure 3-4 Taux d’intérêt et rendement du farming sur BSC

3.2.2 Utilisateurs

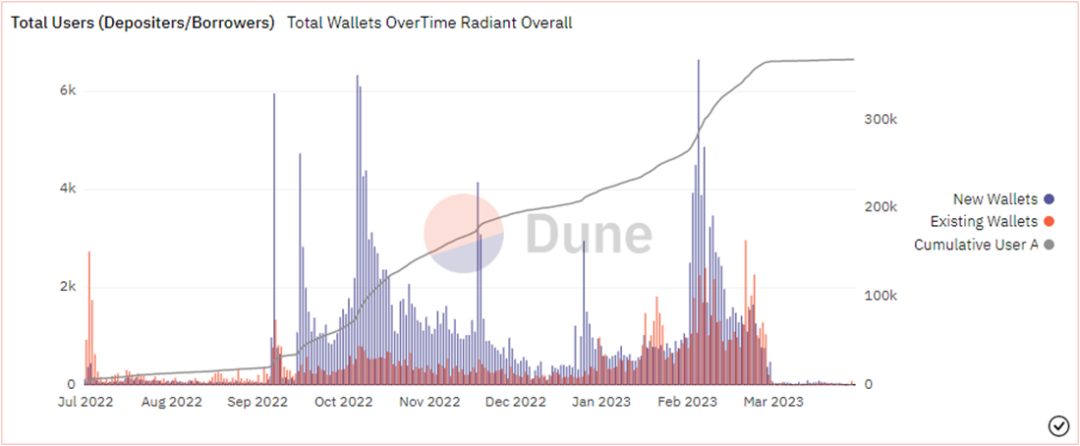

Figure 3-5 Statistiques des utilisateurs de Radiant Capital

Sur le plan utilisateur, selon Dune Analytics, après une phase initiale lente, Radiant a connu une croissance rapide au dernier trimestre 2022 et au premier trimestre 2023, période marquée par l’essor d’Arbitrum. Toutefois, comme visible sur la figure 3-5, depuis le lancement de V2 le 19 mars 2023, la croissance a nettement ralenti (ligne noire). Le nombre de nouveaux portef

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News