Potentiel et défis des paiements blockchain : pourquoi n'ont-ils pas encore connu d'adoption à grande échelle ?

TechFlow SélectionTechFlow Sélection

Potentiel et défis des paiements blockchain : pourquoi n'ont-ils pas encore connu d'adoption à grande échelle ?

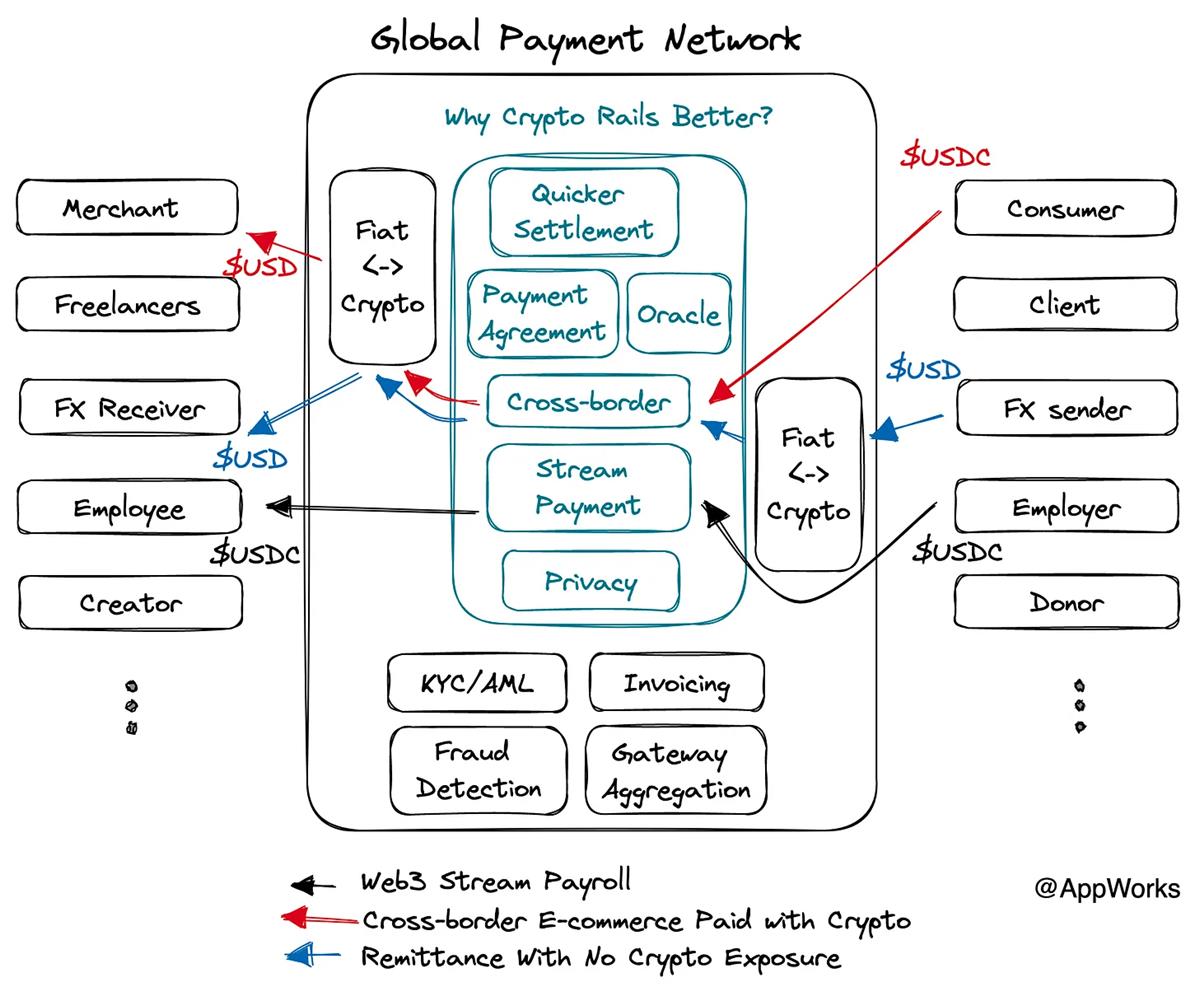

Intégrer les canaux de paiement en cryptomonnaies au réseau de paiement mondial.

Remerciements particuliers à Jamie, Joseph, Jessica, Ching, Jack, Johnny et Donn pour leurs retours et suggestions sur cet article.

De nombreux projets blockchain partent d’abord de la technologie, pour finalement constater qu’ils manquent de cas d’utilisation concrets — comme si l’on cherchait un clou avec un marteau, en forçant l’application de la technologie blockchain sans résoudre de véritables problèmes.

Ces derniers temps, on voit circuler sur Internet des commentaires du type : « Les adeptes de la blockchain, regardez ChatGPT, voilà une technologie réellement utile. » Cela fait rougir, mais difficile de contester.

C’est pourquoi chez AppWorks, notre First Principal insiste souvent sur l’approche par les « premiers principes », ou « first principles » : repartir de zéro, penser depuis le point de vue de l’utilisateur, et se demander quel problème spécifique peut être résolu par la technologie blockchain dix fois mieux que les solutions existantes.

Le paiement est selon nous le domaine le plus prometteur, car un système de paiement basé sur l’architecture Web3 est « vraiment pratique ». Le paiement étant un service universellement nécessaire, il peut aboutir à une adoption massive (Mass Adoption).

Pourtant, on parle depuis plusieurs années déjà de la transformation du secteur du paiement par la blockchain, dès le livre blanc du Bitcoin. Alors pourquoi n’a-t-elle toujours pas été adoptée à grande échelle ? C’est précisément la question que cet article cherche à explorer.

Les avantages de la blockchain dans le paiement peuvent être résumés en quatre caractéristiques principales :

-

La blockchain permet un règlement instantané ; selon les performances de chaque chaîne, cela prend généralement quelques secondes à quelques minutes.

-

Grâce au règlement instantané et aux coûts réduits, elle permet les paiements en continu (Stream Payment).

-

Le règlement sur blockchain ne connaît aucune limite géographique.

-

La fonctionnalité des contrats intelligents permet des paiements programmables.

Voyons maintenant plus en détail comment ces quatre caractéristiques peuvent résoudre efficacement certains problèmes dix fois mieux que les solutions actuelles. Parmi eux, nous croyons particulièrement en trois domaines.

Problème 1 : SWIFT est lent, coûteux et soumis à des limites géographiques

SWIFT relie des milliers d’institutions financières à travers le monde pour transmettre les messages de virement. Pourtant, SWIFT est un système datant des années 1970, qui présente plusieurs défauts : lenteur, notamment pour les transactions internationales qui prennent plusieurs jours ouvrables ; coûts élevés, car chaque banque intermédiaire ajoute des frais pouvant atteindre plusieurs dizaines de dollars ; et enfin des restrictions géographiques, certaines régions n’étant pas connectées au réseau SWIFT.

À court terme, remplacer complètement le système SWIFT par la blockchain semble peu probable, car cela nécessiterait l’adhésion d’un nombre suffisant d’institutions financières. JP Morgan a lancé en 2020 Onyx, un réseau de règlement interbancaire, mais les autres banques ont hésité, notamment pour des raisons concurrentielles. Quant aux réseaux de règlement entièrement décentralisés (comme BTC / ETH...), ils rencontrent de grandes difficultés liées à la réglementation, à la conformité et aux systèmes de reporting.

Je pense qu’une voie plus réaliste serait que Visa ou Mastercard intègrent la blockchain à leur réseau de traitement des paiements — directement via une entreprise privée, mondiale et bénéficiant déjà d’un effet de réseau. D’ailleurs, elles y réfléchissent sérieusement : en février 2023, Cuy Sheffield, responsable cryptomonnaies chez Visa, a déclaré lors d’un forum : « Le système SWIFT actuel nous empêche de transférer fréquemment des fonds, en raison de nombreuses limitations. Aujourd’hui, j’annonce donc officiellement que Visa teste déjà le règlement via la stablecoin USDC sur la blockchain Ethereum. »

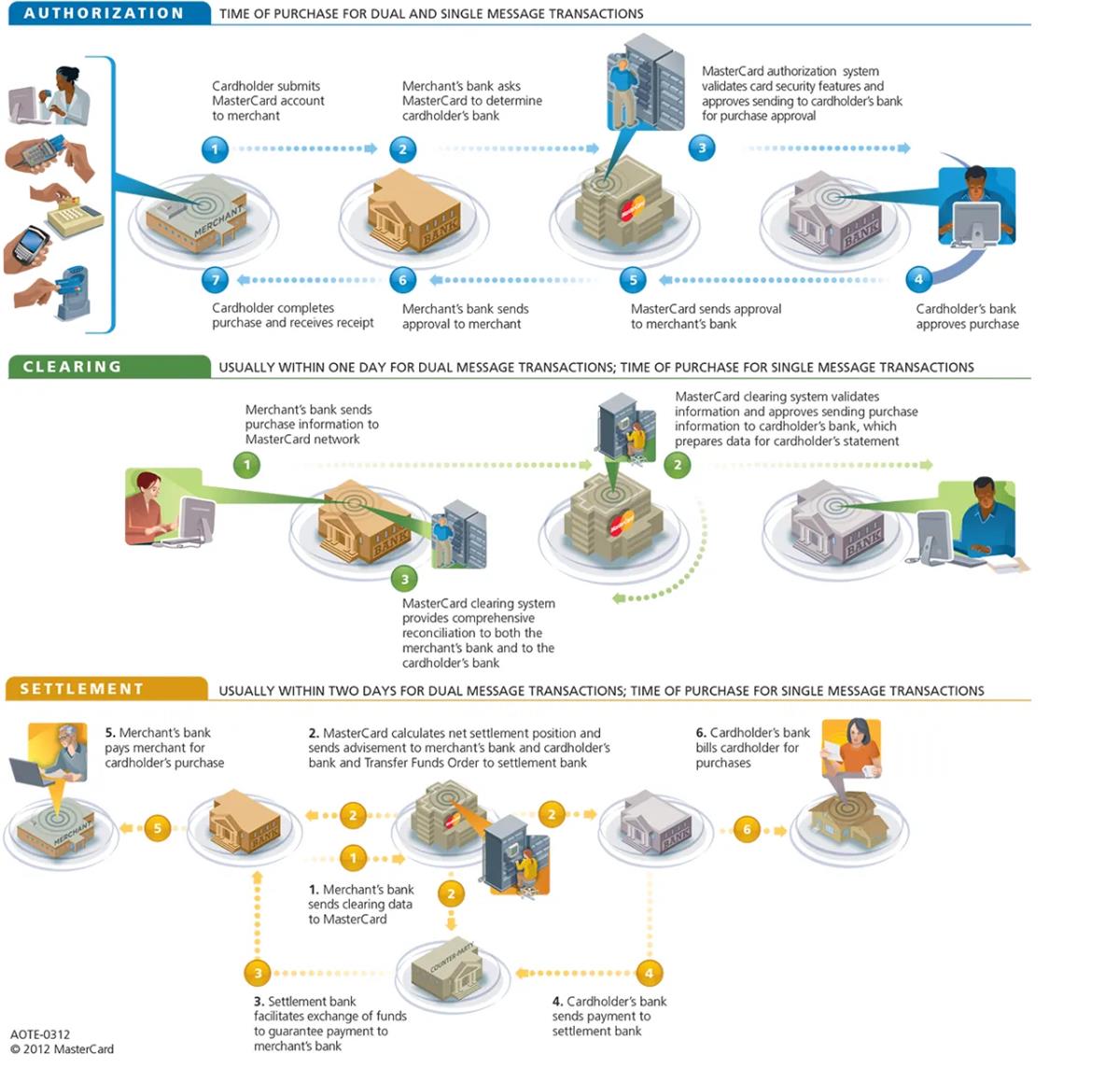

Petite digression pédagogique : une transaction par carte de crédit comporte trois étapes :

-

Autorisation : au moment de la transaction, l’acquéreur et l’émetteur vérifient via Visa que la transaction est valide (pas de fraude ni de dépassement de plafond).

-

Compensation (Clearing) : Visa calcule combien chaque partie doit à l’autre.

-

Règlement (Settlement) : après calcul, Visa transmet les informations à la banque compensatrice,

- qui effectue ensuite le transfert de fonds entre l’acquéreur et l’émetteur.

Visa souhaite utiliser la blockchain spécifiquement pour le règlement (settlement). Face aux limites de SWIFT, Visa expérimente activement l’usage de l’USDC pour accélérer le règlement et réduire ses coûts, surtout dans les paiements transfrontaliers. Actuellement, envoyer 100 USD via PayPal des États-Unis vers l’Europe entraîne des frais de 7,75 USD (dont 4,80 USD pour les frais de transfert et 2,95 USD pour la conversion monétaire). En utilisant l’USDC, seuls les frais de gaz (gas fees) sont à payer. Sur une couche 2 (Layer 2), ces frais s’élèvent à environ 0,20 USD. À mesure que le réseau Ethereum s’améliore, ce coût diminuera encore. Bien sûr, il faut ajouter le coût de conversion monétaire, mais l’avantage pur sur les frais de transfert est évident — sans parler de l’amélioration drastique de l’efficacité du règlement.

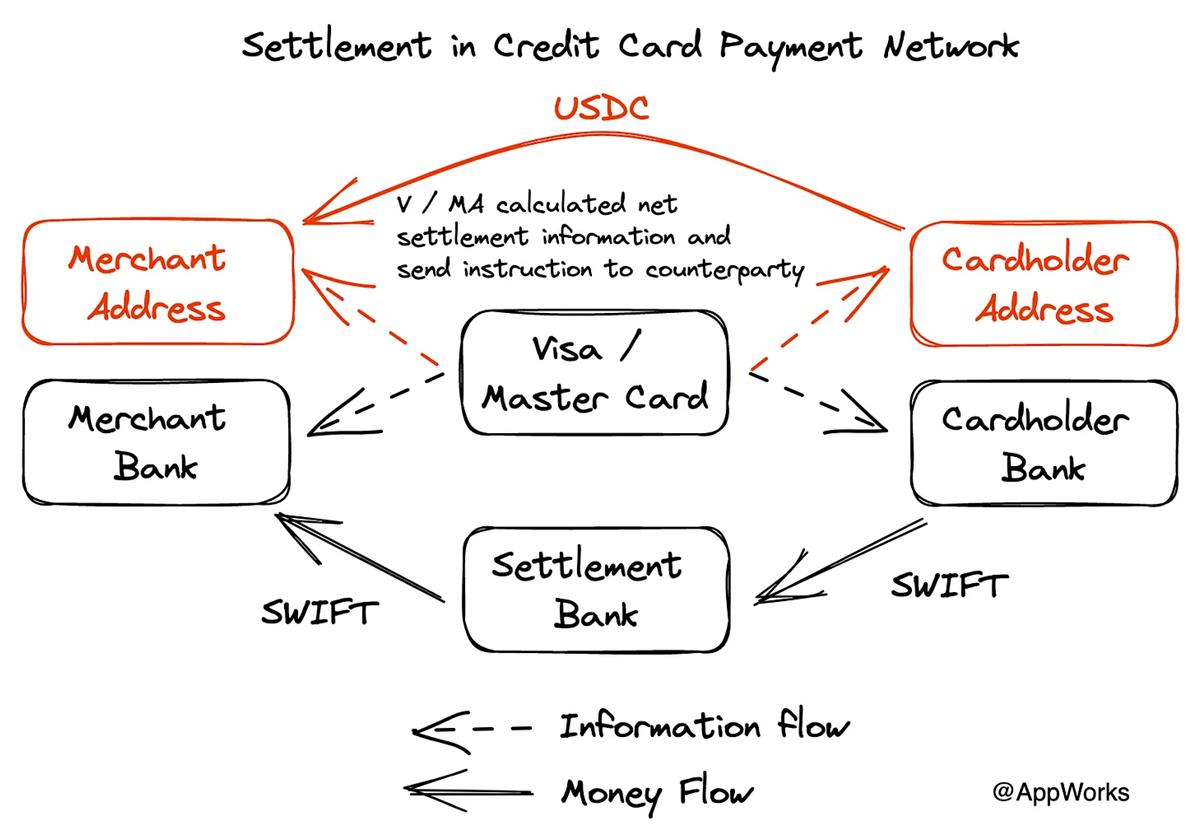

Si Visa adoptait massivement la blockchain comme couche de règlement, les parties concernées passeraient d’« émetteur bancaire » et « acquéreur bancaire » à « adresse émettrice » et « adresse acquéreuse ». Plus besoin de banque compensatrice, et l’émetteur n’aurait même plus besoin d’être une banque. Il n’y aurait plus à attendre que les banques acceptent les stablecoins dans leurs bilans, ce qui accélérerait l’émission des cartes. Le problème de l’off-ramp serait également résolu, rendant la circulation des flux crypto bien plus fluide. Un article de recherche de Visa publié en janvier 2023 sur « l’utilisation de l’abstraction de compte (Account Abstraction) pour permettre les paiements Pull en crypto » montre bien cette orientation vers un règlement direct par adresses ou contrats intelligents. Le paiement Pull ressemble au mécanisme de la carte de crédit, mais aujourd’hui, l’infrastructure blockchain peine à le supporter. L’abstraction de compte pourrait offrir une solution à l’avenir.

La véritable valeur ajoutée de Visa et Mastercard réside dans la détection et la prévention des fraudes : grâce aux données bancaires, aux localisations du consommateur et du commerçant, aux historiques de transactions et aux montants, elles établissent un score de risque. Si celui-ci est trop élevé, elles déclenchent une authentification à deux facteurs (2FA/MFA).

Quels sont donc les obstacles actuels à l’adoption des stablecoins par Visa et Mastercard ? Je vois trois domaines encore en développement :

Des institutions émettrices prêtes à accepter les cryptos ou stablecoins, ou des projets Web3 capables de gérer les risques (les portefeuilles semblent les mieux placés). Visa et Mastercard pourraient alors émettre davantage de cartes. Palladium, qui veut devenir une néobanque crypto-native, et Stables, récemment associé à Mastercard, sont de bons exemples.

L’analyse efficace des données en chaîne pour détecter les fraudes et assurer la lutte contre le blanchiment (AML). Chainalysis et TRM Lab proposent déjà des services AML, mais les réseaux de paiement ont besoin de savoir quand une carte est utilisée frauduleusement — autrement dit, comment détecter qu’une clé privée a été compromise ou qu’un transfert vers une adresse suspecte est imminent, afin de déclencher une authentification 2FA/MFA. Ce domaine est encore immature, bien que des équipes travaillent déjà sur ces fonctionnalités dans les portefeuilles à contrat intelligent. Par exemple, Sardine, surnommé « le justicier anti-fraude du Web3 », analyse les comportements frauduleux en crypto et NFT pour offrir des services de contrôle des risques aux plateformes de dépôt/retrait. Chainsight, un projet taïwanais sélectionné par Y Combinator, travaille aussi dans ce domaine.

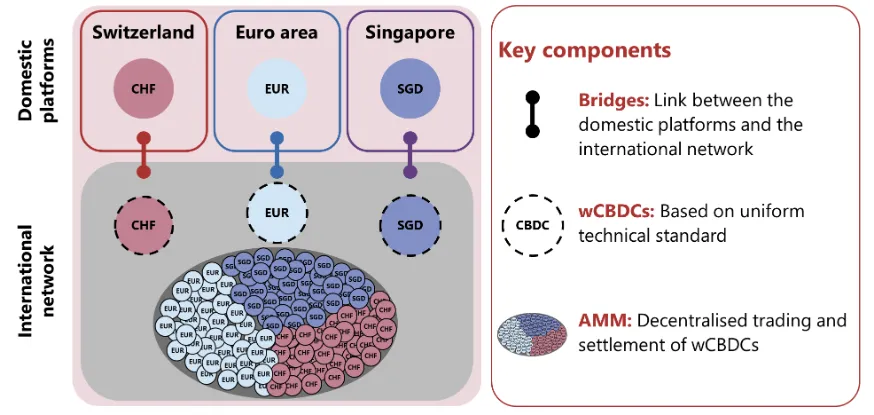

La liquidité pour compenser les stablecoins, le dollar américain et les monnaies locales. Visa et Mastercard n’ont probablement aucun problème à obtenir la liquidité en USDC et en USD via Circle, mais la liquidité entre l’USDC et d’autres monnaies locales pose question. Une faible liquidité entraîne des glissements de prix (slippage) et augmente les coûts. On pourrait convertir d’abord en USD puis en devise locale, mais cela ramène à nouveau vers les institutions traditionnelles. Une autre approche consiste à échanger directement la monnaie locale contre l’USDC, ou à créer des versions numériques de chaque monnaie locale sur la blockchain, permettant des règlements directs et l’apport de liquidité via DeFi. Le projet Mariana de la Banque des Règlements Internationaux (BRI), surnommée « la banque des banques centrales », explore justement cette idée, comme illustré ci-dessous avec EUR, CHF et SGD alimentés par un modèle AMM.

Problème 2 : les accords de paiement (Payment Agreement) génèrent beaucoup de litiges et des coûts de gestion élevés

Avec la montée de l’économie post-pandémique et celle assistée par l’IA, l’économie de petits boulots (Gig Economy) mûrit. Le marché des freelances devrait continuer à croître rapidement. Ces travailleurs indépendants et leurs employeurs adopteront divers accords de paiement pour clarifier les termes, éviter les conflits et protéger leurs droits. Les types d’accords — paiement en fiducie (Escrowed Payment), paiement par étape (Milestone Payment), paiement récurrent (Recurring Payment) — deviennent ainsi plus populaires. Et ce n’est pas seulement dans les plateformes de freelance : les marchands en ligne, les communautés DAO/Web3, les contributions communautaires, les dons, etc., utilisent tous massivement ces accords.

Or, les accords de paiement actuels posent plusieurs problèmes :

- Accords mal rédigés : 64 % des freelances voient leurs paiements retardés à cause de litiges sur la validation.

- Les plateformes de freelances prélèvent non seulement des frais de service (5 % - 20 %), mais aussi des frais de traitement de paiement (2,5 % - 5 %), ce qui alourdit considérablement les coûts.

- Les freelances hors plateforme subissent souvent des arnaques ou des blocages de fonds.

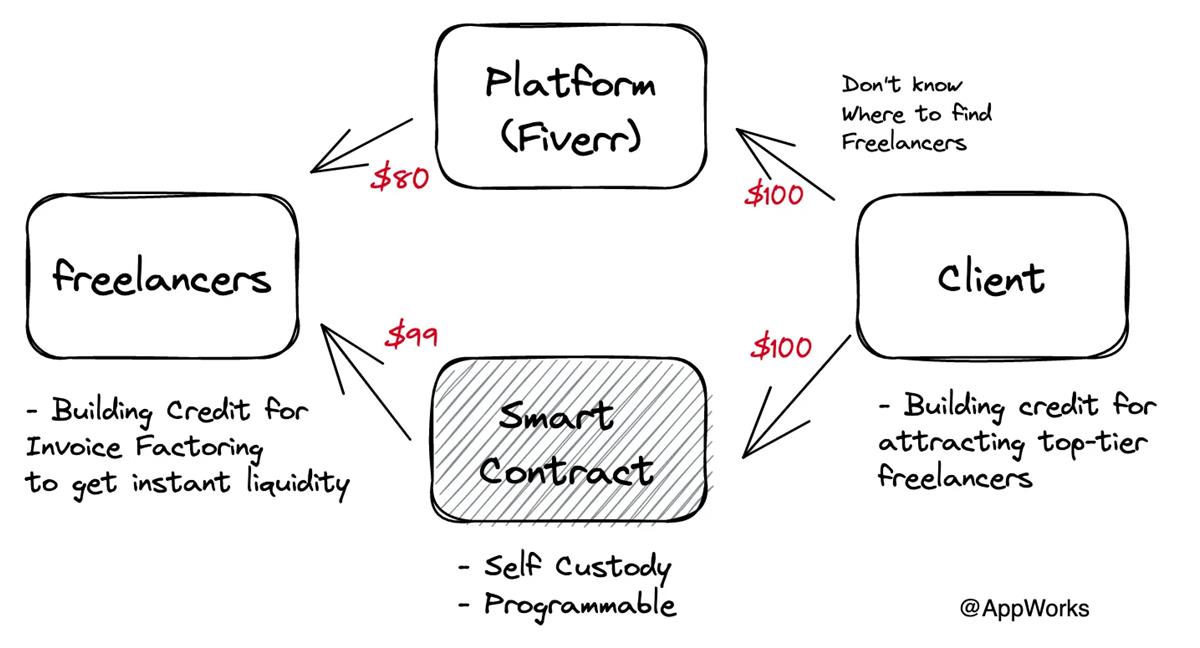

Mais si les conditions étaient écrites dans un contrat intelligent, les déclenchements seraient quasi instantanés. En combinant plusieurs oracles pour valider les livrables, on pourrait même automatiser les paiements par étape. Par exemple, relier la croissance du TVL (Total Value Locked) à un paiement automatique incitatif, réduisant ainsi les délais de paiement pour les freelances. Utiliser la blockchain pour les règlements ou garder les fonds en fiducie via un contrat intelligent réduit aussi les frais de traitement.

Les factures générées par la blockchain peuvent être transformées en NFT, servant de source pour un système de crédit décentralisé. Non lié à une plateforme spécifique, ce système peut s’intégrer librement aux communautés existantes. Les employeurs peuvent ainsi recruter dans des micro-communautés, et une fois un système de crédit établi, la nature liquide des NFT permettrait même du financement par cession de créances (Invoice Factoring).

En résumé, la blockchain peut réduire les coûts des accords de paiement, grâce aux contrats intelligents qui baissent les frais d’exécution et de fiducie, voire automatiser tout via des oracles. Elle permet aussi de construire un système de réputation portable pour les freelances, intégrant données financières et commerciales, ouvrant la voie à de futurs services financiers.

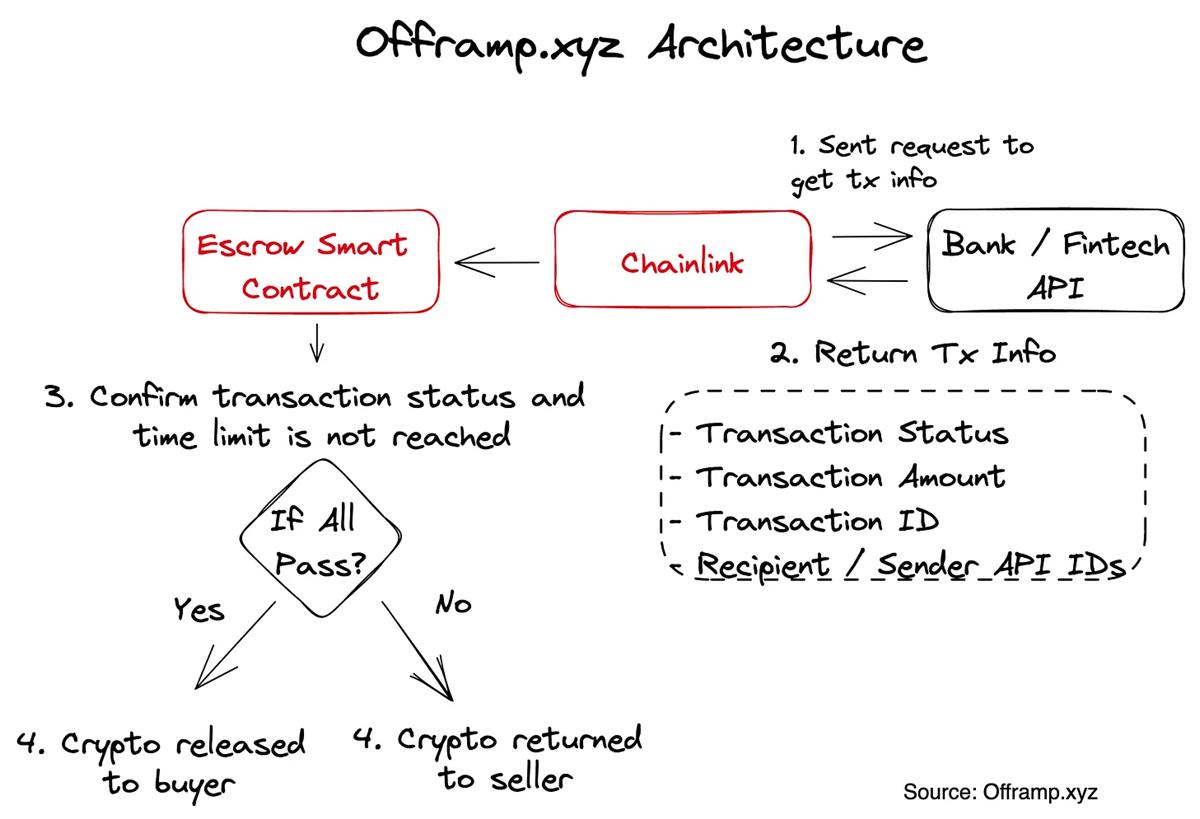

Au-delà des freelances, on voit aussi des plateformes comme Offramp.xyz, qui combine des données Web2, connecte l’API de WISE (service de change international), et active via Chainlink un contrat intelligent en fiducie. Comme illustré ci-dessous, Offramp confirme via l’API de WISE la réception des fonds fiat, puis transmet cette information à la blockchain via Chainlink. Si les données correspondent, le contrat paie automatiquement. Le processus complet ne prend que 20 secondes, offrant une expérience extrêmement fluide. Voilà un excellent exemple d’accord de paiement combinant contrats intelligents et oracles. À l’avenir, en connectant davantage d’API bancaires ou fintech, la liquidité pourrait exploser.

Toutefois, plusieurs défis restent à relever :

- Comment déclencher davantage de conditions hors ligne (offline) pour des accords plus complexes ? Chainlink propose déjà des flux de données variés (prix de tokens, météo, sportifs, chaînes logistiques, IoT, données personnalisées). Offramp a réussi avec les données de WISE, mais uniquement pour ses utilisateurs. Accéder aux API bancaires ou disposer d’un Open Banking API universel élargirait grandement l’usage de ces accords.

- Résolution des litiges : si la plateforme exécute automatiquement les paiements, elle assume le rôle de vérificateur, ce qui peut complexifier les choses. Des prestataires comme Kleros, agissant comme jurys, deviennent alors cruciaux. Plus les données des oracles sont riches et fiables, plus les jalons (milestones) peuvent être définis précisément, réduisant naturellement les litiges. La construction de crédit constitue aussi une manière de minimiser les conflits.

Problème 3 : les paiements récurrents sont coûteux et administrativement lourds

Selon Stripe, environ 18 % des transactions en ligne sont des paiements récurrents. Ces derniers incluent les abonnements, les salaires, les paiements fournisseurs (AR/AP), généralement mensuels, trimestriels ou annuels. Mais plusieurs problèmes subsistent :

- Manque de flexibilité dans les périodes de paiement, bloquant parfois la trésorerie des salariés ou fournisseurs, entraînant des coûts de crédit supplémentaires.

- L’infrastructure actuelle repose largement sur les cartes de crédit, avec des frais de 2 à 3 % du montant total.

Les paiements crypto, grâce à leur rapidité et leur faible coût, permettent les paiements en continu (Stream Payment), où commerçants, salariés, fournisseurs ou investisseurs reçoivent des fonds ou tokens à la seconde près, améliorant ainsi la fluidité des trésoreries.

Bien sûr, celui qui paie préfère payer tard, tandis que celui qui reçoit veut être payé tôt — un conflit d’intérêt. Le Stream Payment n’est donc pas toujours supérieur aux solutions existantes, mais il peut s’avérer utile dans certains cas précis ou apporter plus de flexibilité :

- Simplification de la gestion financière. De nombreuses entreprises crypto/DAO utilisent Request ou Zebec pour verser des salaires chaque seconde à leurs employés ou contributeurs — un seul lancement de flux remplace toutes les procédures mensuelles.

- Les personnes vivant « de chèque en chèque » peuvent recevoir leur salaire en temps réel, réduisant leur besoin d’emprunter entre deux paies. Aux États-Unis, un cinquième des travailleurs qualifiés empruntent auprès de prêteurs à court terme (Payday Loan) avant la prochaine paie, avec des taux moyens allant de 200 à 700 % (oui, vous avez bien lu — le TradFi affiche aussi des rendements à trois chiffres). Le paiement en continu pourrait réduire cette dépendance, ou du moins limiter les frais de découvert. D’ailleurs, un rapport économique de la Maison Blanche souligne qu’un système de règlement bancaire plus rapide permettrait aux ménages à faibles revenus d’économiser 7 milliards de dollars par an.

- Offrir des abonnements plus courts, allant jusqu’à la seconde, augmentant ainsi le taux de conversion. Proposer différentes options tarifaires et durées d’abonnement répond à une clientèle plus large. Un abonnement court réduit le risque perçu, encourageant les essais. Superfluid aide les entreprises crypto à proposer des abonnements en cryptos ; les entreprises non crypto pourraient aussi en profiter, à condition d’assurer une conversion fiat fluide.

- Le vesting en continu (Stream Token Vesting) permet aux investisseurs de recevoir leurs tokens chaque seconde, réduisant la pression de vente ponctuelle et les coûts de gestion de liquidité pour les projets.

Il faut reconnaître que ces cas d’usage restent limités, et les bénéfices additionnels pas toujours évidents. Le Stream Payment reste une fonction « nice to have ». Impossible d’attirer masse clients ou commerçants uniquement avec ça. Pour espérer une adoption massive, il faudra combiner cette fonction à d’autres innovations.

Toutefois, la plupart des services Web2 utilisent le paiement « Pull », comme la carte de crédit : le destinataire doit être autorisé à « tirer » les fonds du compte de l’expéditeur. Ce processus implique plusieurs vérifications (2FA, MFA) et génère des frais supplémentaires. Avec la crypto, le paiement « Push » est très simple à mettre en œuvre pour les paiements récurrents. À grande échelle, cela permettrait même de sortir du réseau Visa/Mastercard, évitant les frais de 2-3 %. Sachant que 18 % des transactions en ligne représentent un marché colossal, l’enjeu est considérable.

Conclusion : intégrer les rails crypto au réseau mondial des paiements

Les rails crypto offrent des avantages indéniables : règlement ultra-rapide, accords de paiement exécutés automatiquement selon des conditions complexes, réseau de compensation sans frontières, micropaiements et paiements en continu à moindre coût. Mais ce n’est pas en vantant ces atouts qu’on obtiendra une adoption massive.

Il faut creuser les besoins spécifiques des différents utilisateurs. Il existe des centaines de façons de payer, de recevoir, de collecter. Quels besoins les réseaux de paiement actuels ne satisfont-ils pas ?

Par exemple : réduire la dépendance aux prêts à court terme via les paiements continus, baisser les coûts des e-commerçants transfrontaliers et des virements, faciliter les paiements par étape entre plateformes et freelances, permettre aux investisseurs des stratégies plus efficaces, accélérer les règlements interbancaires via les rails crypto — autant d’exemples concrets.

Mais tous ces cas restent ponctuels. Le secteur du paiement est déjà mature. Pour concurrencer les acteurs traditionnels, il ne suffit pas d’offrir les avantages des rails crypto — il faut aussi reproduire leurs services : lutte contre le blanchiment, détection des fraudes, gestion des factures, etc. Et surtout, il faut innover : faire mieux grâce aux données en chaîne, créer des services inédits — détection antifraude sur blockchain, systèmes de crédit basés sur les factures enregistrées, paiements privés via la technologie ZK, etc. Seul un produit dix fois meilleur pourra véritablement résoudre les douleurs des utilisateurs !

Si vous êtes un entrepreneur œuvrant dans ce domaine, convaincu que la blockchain peut transformer le paiement, contactez-moi ou AppWorks ! Si vous êtes un expert du secteur avec un avis différent, vos commentaires sont les bienvenus !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News