Intervention de la SEC : comment les jeux Web3 dansent-ils sur la lame du rasoir ?

TechFlow SélectionTechFlow Sélection

Intervention de la SEC : comment les jeux Web3 dansent-ils sur la lame du rasoir ?

Cet article aborde, à partir de l'angle d'entrée des jeux web3, les points à surveiller dans le cadre réglementaire américain en matière de conception produit, d'architecture du modèle économique, d'exploitation et de distribution.

Auteur : Simon @IOSG Ventures

Depuis la naissance du secteur, les jeux vidéo ont toujours été à la fois risqués et porteurs de rendements élevés. Le marché mondial des jeux s'élève déjà à 350 milliards de dollars et continue de croître rapidement, attirant un nombre incessant d'acteurs. Dans le domaine traditionnel du jeu, l'industrie a toujours évolué au rythme d'une dynamique complexe entre réglementation et adaptation – que ce soit autour de la prévention de l'addiction chez les mineurs ou de la définition du jeu d'argent.

Pour les jeux web3, l'intégration accrue d'éléments financiers et l'intervention potentielle de la SEC rendent la situation encore plus complexe. Les développeurs doivent désormais faire face à des exigences réglementaires bien plus exigeantes.

Cet article aborde, à partir du cas des jeux web3, les points essentiels à considérer dans le cadre du système réglementaire américain en matière de conception produit, modèle économique, opérations et distribution :

Ceci ne constitue en aucun cas un conseil financier ou d'investissement, mais est vivement recommandé comme sujet de discussion et d'étude pour les fondateurs et leurs équipes.

Qu'est-ce qu'un titre (security) et pourquoi cela compte ?

Comparé à d'autres produits, le développement de jeux vidéo est coûteux. Dans l'industrie traditionnelle, les studios utilisent fréquemment plusieurs canaux de financement : financement par des éditeurs, vente d'actions à des fonds de capital-risque (VC), ou levée auprès d'investisseurs providentiels. La web3 offre aux créateurs de jeux une nouvelle voie, au-delà des plateformes de crowdfunding : la vente de tokens/NFT au grand public.

Cette nouvelle méthode ouvre des opportunités, notamment pour les petits et moyens développeurs, mais elle crée aussi de nouveaux défis. Par exemple, certaines plateformes de crowdfunding ou d'édition restent réticentes face aux actifs numériques ; l'applicabilité des règles sur les titres aux tokens reste floue ; et dans ce contexte d'incertitude, les investisseurs traditionnels hésitent à s'engager dans les projets web3.

Le test Howey

Si un token de jeu est qualifié de security, il tombe sous la juridiction de la SEC. À qui ces tokens peuvent-ils être vendus ? En quelle quantité ? Toutes ces questions deviennent strictement encadrées. Pour les tokens, la conséquence directe est claire : ils ne peuvent pas être cotés légalement sur des exchanges centralisés aux États-Unis. C’est pourquoi le fameux « test Howey » est incontournable.

Le test Howey est utilisé par la SEC pour déterminer si une cryptomonnaie doit être classée comme un security. L’analyse repose sur trois piliers : investissement monétaire, entreprise commune et attente de profit. En pratique, on peut y voir une grille d’évaluation : plus un projet obtient un score élevé, plus son token ressemble à un security. Une fois qualifié de security, le token est soumis à une réglementation stricte, avec des seuils d’émission beaucoup plus élevés, et des risques juridiques graves en cas de non-respect.

La plupart des projets blockchain, y compris Ethereum, cherchent activement à éviter ce scénario en minimisant leur score au test Howey afin de ne pas être assimilés à des émetteurs de securities.

Le test Howey repose sur quatre critères principaux :

(1) Investissement d'argent ;

(2) Dans une entreprise commune ;

(3) Avec l'attente d'un profit ;

(4) Uniquement grâce aux efforts du promoteur ou de tiers, sans participation active.

Il convient de noter que le test Howey n’a pas force de loi : il sert seulement de référence. Lorsque certains projets affirment avoir « passé » le test Howey, cela signifie généralement qu'ils ont un faible score et ne sont donc probablement pas considérés comme des securities, tout en respectant les lois américaines. Enfin, cette qualification provient généralement d’un cabinet d’avocats, et non d’une reconnaissance officielle par la justice américaine.

De nombreux projets de jeux adoptent une structure avec entités distinctes pour tenter d’assurer leur conformité : une entité offshore pour émettre les tokens, et une autre pour les opérations (marketing, R&D, etc.). Toutefois, cette séparation ne garantit pas l’immunité réglementaire. En pratique, la SEC examine tous les participants actifs dans l’émission, y compris les tiers affiliés. Ainsi, diviser les rôles ne permet pas d’échapper à sa juridiction. Plutôt que de jouer à cache-cache, examinons donc directement les points de risque selon le test Howey.

#1 : Un investissement d'argent (An Investment of Money)

Ce critère est le plus simple à remplir. Dès lors que des joueurs achètent des jetons, des actifs ou du contenu de jeu — ou même s'ils reçoivent gratuitement ces éléments —, dès que le projet en tire un bénéfice direct ou indirect (par exemple via une campagne marketing demandant de suivre le compte Twitter du jeu en échange d’un code promotionnel), ce critère est satisfait.

#2 : Dans une entreprise commune (In a Common Enterprise)

Ce point vérifie si les intérêts des investisseurs sont liés. Cela implique deux dimensions :

1. Interdépendance horizontale entre investisseurs

2. Interdépendance verticale entre investisseurs et émetteurs

1. Interdépendance horizontale entre investisseurs

Ce critère suppose que les investisseurs partagent un même bassin d’investissement, avec profits et pertes collectifs. Certains pourraient objecter que chaque NFT de jeu est unique, appartenant à un seul détenteur. Par exemple, deux joueurs possédant différentes chaussures dans Stepn ont des résultats indépendants. Mais dans le cas de Dapper Labs, la SEC a fait valoir que les NFT NBA Top Shot étaient regroupés en collection, dont la valorisation globale attire plus d’acheteurs. Quand le prix plancher monte, tous les détenteurs de la série bénéficient collectivement de la hausse — et inversement. Ainsi, l’idée que les NFT ne créent pas de lien communautaire est contredite.

2. Interdépendance verticale entre investisseurs et développeurs

Dans les jeux web3, les intérêts des acheteurs et ceux du projet sont souvent alignés. Après l’achat d’un NFT, cette interdépendance persiste. En effet, les émetteurs perçoivent des royalties sur le marché secondaire : plus les prix montent, plus leurs revenus augmentent — parfois davantage que via les ventes initiales. De nombreux jeux intègrent aussi leur propre marketplace, où ils prélèvent des frais. Reprenons l’exemple de NBA Top Shot : Dapper Labs perçoit à la fois des royalties et des commissions sur sa plateforme. Toute hausse des prix profite donc directement à l’entreprise.

Les développeurs et émetteurs de NFT continuent ainsi de tirer profit des actifs qu’ils ont mis en circulation.

#3 : Attente de profit (With the Expectation of Profit)

Ce critère est plus ambigu. Les joueurs achètent-ils des actifs en espérant en tirer un gain ? Le projet propose-t-il explicitement un mécanisme de rendement ? La SEC examine alors la conception du produit, la communication marketing, le profil des joueurs, leurs motivations et coûts d’entrée. Des termes comme « play-to-earn », « P2E », ou « droit à des dividendes futurs » dans la communication sont très significatifs. De même, le profil des acheteurs et le volume des ventes sont scrutés.

« Quoi ? Quelqu’un a dépensé 1 million pour acheter 80 % des skins de votre jeu, et ce n’est même pas un joueur ? » C’est suspect. Dans le cas Telegram, de nombreux détenteurs de Grams Tokens n’étaient pas des utilisateurs potentiels (bien que la définition soit floue), mais des VC ou spéculateurs.

Notez cependant :

1) Une simple appréciation de la valeur de l’actif ne suffit pas à prouver une attente de profit. Par exemple, les skins CS:GO ont grimpé en flèche, mais leur possession ne génère pas de revenu passif (dividendes). Les profits réalisés en les revendant ne relèvent pas de « l’attente de profit » au sens du test Howey.

2) Si le détenteur gagne grâce à ses propres efforts, cela peut écarter le critère. Par exemple, si Xiao Hong loue sa chaussure Stepn à Xiao Ming sur un marché tiers, ce n’est pas un mécanisme prévu par le projet.

Les royalties sur NFT, les frais de marketplace, les partages de revenus, le « mining » de NFT sont des outils courants pour attirer les utilisateurs web3. Mais quand les projets insistent trop fortement sur ces aspects pendant la levée de fonds, ils agissent comme s’ils brandissaient une pancarte disant : « Nous émettons des securities ».

#4 : Grâce aux efforts d'autrui (From the Efforts of Others)

Enfin, comme mentionné, la SEC examine dans quelle mesure les acheteurs dépendent des efforts du promoteur ou de tiers pour réaliser un profit. Autrement dit, plus le prix d’un NFT dépend de la réussite du projet ou de ses décisions, plus il ressemble à un security. Pour les jeux, c’est particulièrement critique.

Au-delà de la dépendance habituelle du prix du token vis-à-vis de l’équipe, la valeur des objets de jeu dépend fortement de leur utilité concrète dans le jeu. Souvent, le token est lancé avant même que le jeu ne soit terminé ou publié : dans ce cas, 90 % de la valeur dépend du projet, pas des efforts individuels.

Cependant, certaines stratégies peuvent aider :

– Exiger des efforts personnels avant tout gain : staking, accomplissement de missions ou progression dans le jeu.

– Différer l’émission du token à une phase avancée du développement du jeu.

– Accroître l’utilité des actifs hors du jeu, par exemple dans d’autres jeux tiers. Cela réduit la dépendance vis-à-vis de l’équipe initiale.

Parenthèse : un jeu pleinement décentralisé (fully onchain) pourrait aussi être une solution.

Néanmoins, pas besoin de paniquer. Les conclusions du test Howey sont circonstancielles : elles concernent un token donné lors d’un événement précis, sans impact automatique sur d’autres tokens similaires. Si $GMT était un jour classé security, cela ne signifierait pas que toutes les governance tokens en double modèle le seraient.

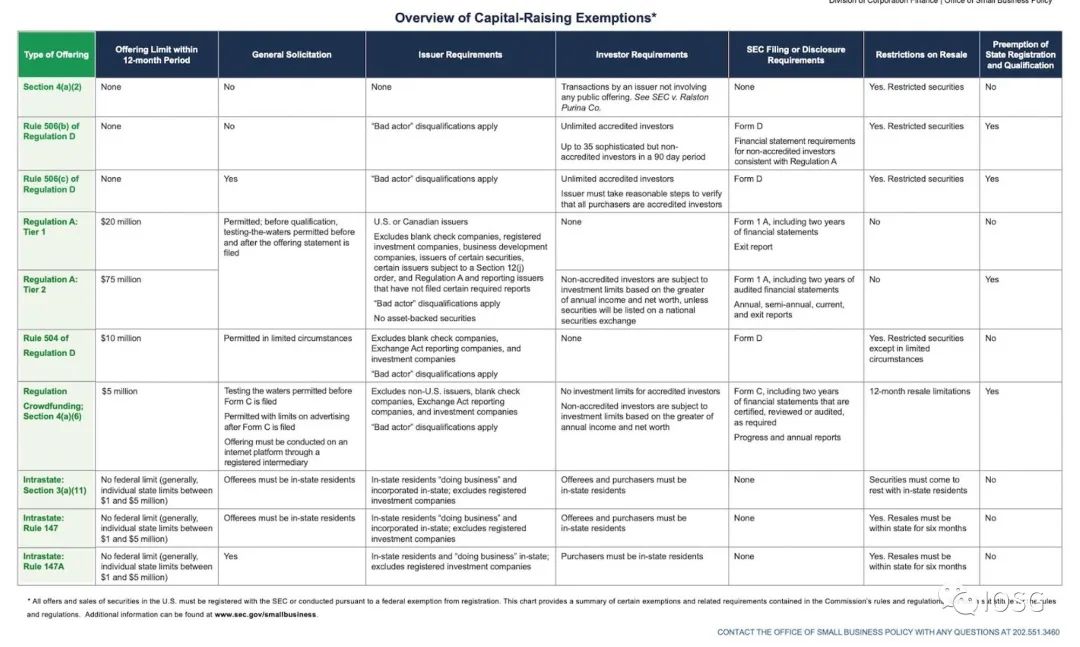

Concevoir initialement un modèle de token conforme, ou éviter d’émettre des tokens pouvant être qualifiés de securities, présente un excellent rapport coût-bénéfice. Sinon, opter pour un cadre de financement conforme à la SEC (comme les offres exonérées) peut être plus sûr. Ce cadre précise notamment combien de fois une société peut émettre des securities, quel montant lever, à qui vendre, combien, les obligations de divulgation et de protection des investisseurs, etc.

Source : www.sec.gov/education/smallbusiness/exemptofferings/exemptofferingschart

Danser sur le fil du rasoir : les pièges à éviter lors de la conception du tokenomics

Jetons fongibles (Fungible Tokens - FT)

Rappel rapide des modèles courants : les jeux web3 utilisent souvent un modèle mono-token ou bi-token.

Dans le modèle mono-token, un seul jeton cumule fonction de gouvernance et d’utilité en jeu.

Dans le modèle bi-token, ces deux fonctions sont séparées : le governance token a une offre fixe et théoriquement donne un droit de décision sur le jeu ; le utility token, sans limite d’offre, sert de monnaie interne.

Avant d’adopter aveuglément un modèle bi-token, les développeurs doivent réfléchir profondément à la fonction réelle de chaque token/NFT, ainsi qu’à la manière dont la valeur est captée et distribuée.

Concevoir l’économie uniquement pour faciliter la spéculation expose le projet à davantage de risques réglementaires.

Les équipes doivent se poser des questions telles que :

– Quelle est la nécessité réelle de chaque token ?

– Les acheteurs sont-ils de vrais joueurs ou consommateurs du jeu ?

– Bien que les deux tokens soient émis par la même entité, selon le test Howey, le utility token et le governance token peuvent avoir des classifications très différentes. Si le jeu peut fonctionner sans recourir à un double modèle ou à l’émission de token, pourquoi prendre ce risque inutile ?

Le governance token est souvent vendu à des investisseurs privés via des ventes privées ou IEO, tandis que le utility token est obtenu par les joueurs après accomplissement de tâches en jeu. Du coup, selon le test Howey, le mode d’émission et la nature des détenteurs du utility token le rendent moins susceptible d’être considéré comme un security. Mais peut-on simplement contourner le problème en baptisant son jeton "utility" ?

Malheureusement, pour contrôler le cycle économique et éviter que les « farmers » ne ruinent la valeur du utility token, les équipes interviennent souvent après le lancement : ajustement des mécaniques de jeu, modification des taux de production/consommation du token, stabilisation des prix… Or, cela relance justement le dernier critère du test Howey : la dépendance aux efforts du promoteur.

Une simple imitation des modèles passés ne suffit plus face à la pression réglementaire actuelle.

Jetons non fongibles (Non-Fungible Tokens - NFT)

Les NFT sont omniprésents dans les jeux web3 : personnages, skins, terrains ou bâtiments imitant des actifs réels. En apparence, ces actifs numériques semblent éloignés des securities. Comme analysé précédemment, leur caractère non fongible leur confère une certaine résistance au test Howey. Toutefois, attention : pour certaines collections, les NFT individuels sont fortement homogènes (ex. cartes à jouer, dominos), pouvant être vus comme une « entreprise commune ». De plus, avec l’émergence de la NFTFi (fractionnement, prêt, etc.), les NFT tendent à devenir plus fongibles, renforçant ainsi leur caractère de security.

Autre point notable : dans les premiers jeux GameFi, les NFT servaient de barrière d’entrée ou d’outil de farming (ex. Axie, chaussures Stepn). Le joueur devait investir pour commencer à jouer.

Ce coût initial renforce l’aspect spéculatif de l’achat, rendant l’« attente de profit » plus manifeste. Plutôt que de faire payer l’accès, des modèles comme celui de LimitBreak, basés sur du free-to-play ou du free-mint, sont préférables.

Une autre piste : concevoir des NFT avec une durée de vie limitée — usure progressive avec le temps ou l’usage, ou réinitialisation périodique de l’économie du jeu. Battlestate Games réinitialise régulièrement l’économie de Escape from Tarkov ; dans Zelda, les armes s’usent progressivement. Ces mécanismes atténuent l’attente de profit.

Discussion complémentaire

SAFTs

Les SAFT (Simple Agreement for Future Tokens) sont une méthode courante de levée de fonds, y compris pour les jeux. Couplé au test Howey, le statut du SAFT devient ambigu.

Théoriquement, l’achat du token se décompose en deux étapes : l’investisseur signe d’abord un contrat lui donnant droit à des tokens futurs, puis les reçoit après le TGE. On pourrait donc penser que le token lui-même n’est pas un security.

Mais en pratique, comme dans le cas Telegram, les tribunaux appliquent le test Howey dès la signature du SAFT, pas après le TGE. Tous les accords liés au token sont donc pris en compte.

Utiliser un token déjà existant

Les lois de 1933 (sur les valeurs mobilières) et de 1934 (sur les échanges) s'appliquent aux sociétés dépassant 10 millions d’actifs et comptant plus de 500 actionnaires. Un jeu web3 pourrait-il alors utiliser un token émis par une entité privée ne remplissant pas ces critères ?

Peut-être éviterait-il ainsi d’être considéré comme émetteur de security. Mais au prix fort : dépendre de la conformité d’un tiers et sacrifier une partie de la capture de valeur. Une diligence extrême sur l’émetteur du token est donc indispensable.

Conclusions

1) Les équipes de jeux doivent prendre au sérieux les risques réglementaires. La confrontation avec les autorités deviendra la norme. En tant que produits grand public, les jeux seront toujours en première ligne. Mieux vaut anticiper dès la conception, plutôt que d’émettre un token par principe.

2) Il faut viser une économie et une gestion décentralisées. Ce n’est pas qu’un argument marketing ou une histoire pour la communauté : c’est aussi un amortisseur face à la réglementation.

3) Sous tous les angles, le Game-Fi semble aujourd’hui une activité à haut risque. Peut-être est-ce un modèle validé, mais il ne correspond plus au contexte actuel. Si possible, même si c’est plus difficile, concentrez-vous sur des innovations plus intéressantes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News