Analyse multidimensionnelle de LSD MAP 2.0, guide de réflexion et d'action

TechFlow SélectionTechFlow Sélection

Analyse multidimensionnelle de LSD MAP 2.0, guide de réflexion et d'action

Cet article recense la plupart des projets liés aux LSD disponibles et pose des questions, des réflexions et des directives d'action.

Lors de la dernière publication de la carte LSDFi, la plupart des produits prévus sont désormais disponibles : stablecoins adossés aux LST (R, TAI, USDL, etc.), guerres de gouvernance déclenchées par les veToken (comme la « Pendle War »), entre autres. Cependant, plusieurs découvertes et données ont été inattendues. Cet article recense l’essentiel des projets liés au LSD actuellement identifiables, pose des questions clés, et propose des pistes de réflexion et d’action.

Voici tout d'abord la carte LSD 2.0 mise à jour, illustrée ci-dessous. Pour les données détaillées et les évaluations subjectives, consultez le tableau que j’ai personnellement compilé sur Google Sheet.

Architecture du secteur

Le domaine LSD a commencé à se structurer. En termes de niveaux, les fournisseurs de technologie DVT comme SSV Network et Obol Labs peuvent être considérés comme L0. La technologie DVT permet aux validateurs d’exercer leurs responsabilités de signature de manière plus stable et sécurisée. Étant le premier projet du niveau à avoir lancé un jeton, SSV Network bénéficie d’un avantage précoce en notoriété de marque.

Les émetteurs de LST tels que Lido, Ankr ou Coinbase constituent le niveau L1. Ce niveau repose principalement sur un modèle de commission, où les utilisateurs tirent profit des revenus POS générés par ETH. Après la mise à niveau Shanghai, selon les statistiques, le nombre de projets dans ce niveau dépasse largement celui du niveau L2, contrairement aux prévisions de la première version de la carte. Toutefois, une enquête révèle qu’au moins 20 % de ces projets sont encore en phase testnet. Selon les données de Defilama, Lido domine 74,45 % du marché de la mise en gage liquide. Lido et Rocket Pool cumulent environ 82,5 %, tandis que les LST émis par des exchanges centralisés dirigés par Coinbase représentent plus de 12 %, laissant peu d’espace aux solutions de mise en gage décentralisées. Certains acteurs de ce niveau tentent de tirer leur épingle du jeu en proposant des LST multichaînes, mais en réalité, le modèle LSD d’Ethereum diffère légèrement de celui des autres blockchains publiques. Hormis Ankr, qui bénéficie d’un avantage précoce, aucun autre projet n’a encore brillé particulièrement.

Répartition TVL (source : DeFillama, date : 23.06.2023)

Les produits de rendement fixe, les stablecoins, les agrégateurs de rendement et autres services financiers construits sur les LST forment le niveau L3, communément appelé LSDFi. Ce niveau est dominé par les stablecoins adossés aux LST, acceptant souvent d'autres stablecoins ainsi que ETH/WETH comme collatéraux. Les projets de prêt, d’emprunt et de levier restent rares, ce qui limite indirectement le développement d’agrégateurs de rendement et de stratégies structurées. L’apparition et la croissance de produits comme les pools de rendement à la Yearn, Shield utilisant des options, ou les produits de rendement fixe de Pendle stimuleront probablement davantage ces catégories. En revanche, les projets offrant des subventions via leur propre jeton pour gonfler artificiellement les taux de rendement ont vu leurs jetons et leur TVL chuter rapidement après la mise à niveau Shanghai.

Graphique du prix d’un projet dont le APY dépassait 1000 % après la mise à niveau Shanghai

Le niveau L2 met en lumière l’importance cruciale des équipes : certains projets venus d’ailleurs ont obtenu de bons résultats dans le domaine LSD. Le succès de certains protocoles dans les domaines du rendement fixe, des options, de l’agrégation, des stablecoins ou des actifs synthétiques pousse à s’interroger sur leur potentiel transfert vers LSDFi. La liquidité du marché étant insuffisante, ETH, deuxième crypto-monnaie par capitalisation, a continué d’apporter une forte liquidité même en période de marché baissier. Combien d’équipes ont su saisir cette opportunité ? Alors que le cycle haussier semble proche et que la liquidité devrait augmenter, pourrait-on voir d’autres actifs producteurs de rendement s’inspirer d’ETH pour développer des produits similaires ?

Un protocole de rendement fixe dont le jeton a multiplié sa valeur par 10 grâce à un produit LSD

Dans cet article, je définis comme L3 les produits bâtis sur L2. Des projets comme StakeDAO, Equilibria ou Penpie, ayant déclenché la « Pendle War », entrent dans cette catégorie ; de même que AcidTrip, automatisant le réinvestissement via 0xAcid ; ou gUSHer, simplifiant l’opération unshETH et améliorant le rendement. On observe que la tendance dominante reste la lutte pour le pouvoir de gouvernance via les veToken. Ce niveau offre un fort potentiel d’innovation, allant bien au-delà des outils L2 et des projets d’agrégation de gouvernance : on peut imaginer des produits L3 combinant plusieurs L2, ou des interfaces frontales proposant des stratégies agrégées.

Dans Eigenlayer, les détenteurs individuels d’ETH déposent leur ETH ou leur stETH auprès de prestataires de mise en gage, qui assignent ensuite des opérateurs de nœuds pour participer au protocole Eigenlayer, ou délèguent directement à d’autres opérateurs. Ces derniers perçoivent une rémunération (jetons du projet, frais, etc.) en échange de services fournis à divers intermédiaires, couches de disponibilité des données, etc. Bien que reposant sur le principe de mise en gage d’ETH, ce mécanisme ne génère pas de LST, mais autorise la mise en gage de LST existants (actuellement rETH, stETH, cbETH), ce qui justifie son classement au niveau L2.

Les produits d’indice sont principalement représentés par les trois indices LST lancés par Index Coop, avec un faible nombre de types de LST inclus.

En résumé :

[1] L0 possède la barrière technologique la plus élevée, mais il faut surveiller l’utilité réelle du jeton.

[2] Un leader émergent se dessine dans L1. Hormis des risques internes ou systémiques, les conditions temporelles et spatiales ne permettent plus l’arrivée d’un nouveau TOP 3, même si de nouveaux talents peuvent apparaître.

[3] Une grande partie de L2 manque de fossé protecteur, ce qui met davantage l’accent sur la qualité de l’équipe et des partenariats commerciaux. Plus il y aura de stratégies DeFi fondamentales basées sur les LST, plus L2 sera florissant.

[4] La capitalisation boursière et la liquidité de L3 dépendent étroitement du développement des produits L2, avec un fort potentiel d’évolution, mais nécessitant du temps.

Données & Tendances

Taux de mise en gage

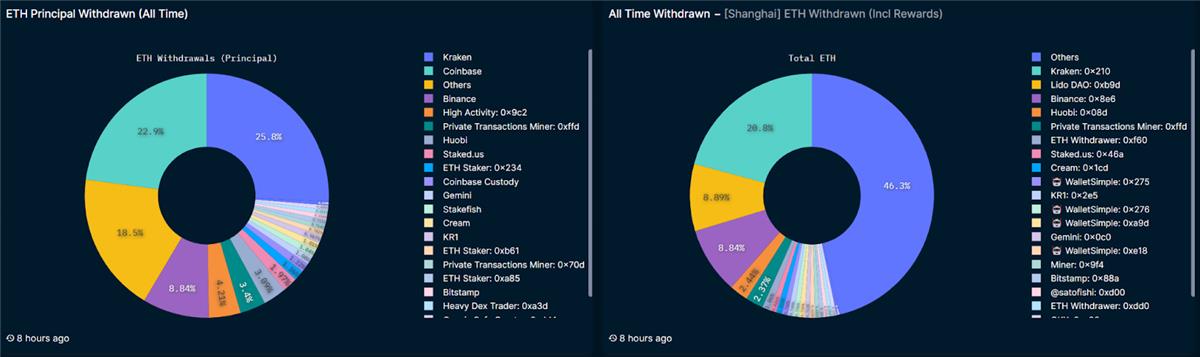

Avant la mise à niveau Shanghai, on anticipait une reprise suivie d’une nouvelle baisse du taux de mise en gage. Or, les faits montrent autre chose : après Shanghai, deux vagues principales de désengagement ont eu lieu — une pour retirer les récompenses puis remettre en gage, l’autre pour libérer le principal (provenant surtout des CEX). Depuis, le volume mis en gage a progressivement augmenté, franchissant 20 millions mi-mai, puis dépassant 16 % en juin.

Mise en gage et désengagement d’ETH / Total mis en gage (source : Nansen, date : 23.06.2023)

Concernant les comparaisons courantes entre le taux de mise en gage d’ETH et celui d’autres blockchains, je m’oppose fermement. Dans MAP 1.0, j’avais prédit un taux stabilisé autour de 25 %, pour les raisons suivantes :

Raison 1 : Degré de décentralisation d’ETH

La distribution des détenteurs d’ETH diffère fortement de celle de certaines blockchains à haut taux de mise en gage qualifiées de « chaînes VC » ou « chaînes consortium ». Sur beaucoup de ces chaînes, les jetons doivent obligatoirement être mis en gage, la base d’utilisateurs est petite, et toute vente massive entraîne un effondrement du prix.

Évolution du nombre d’adresses détenant des grosses quantités d’ETH (incluant celles des exchanges et ponts) (source : Feixiaohao, date : 23.06.2023)

Raison 2 : Utilité

En tant que blockchain la plus active, ETH est véritablement la « pelle en or » d’Ethereum. Il permet de participer à DeFi, GameFi, NFT, intervient dans les transactions cotées en ETH, et paie les frais de gaz. Hors stablecoins, c’est incontestablement le jeton le plus utilisé dans les activités blockchain, tant en fréquence qu’en scénarios d’usage.

Raison 3 : Extensibilité externe

L’avènement et la prospérité des L2, ainsi que l’ère de la multichaîne, font d’ETH un actif dominant dans de nombreux écosystèmes, ce qui disperse davantage le jeton et réduit la tendance à le concentrer exclusivement dans la mise en gage sur Ethereum. Nous examinerons plus loin les protocoles de mise en gage transchaîne, afin d’analyser leur impact potentiel sur l’écosystème LSD.

Raison 4 : Conformité réglementaire

Comme chacun sait, les cryptomonnaies sont au cœur de l’attention des institutions financières traditionnelles et des régulateurs. Dans de nombreux ETF, ETH arrive juste après BTC en parts détenues, et figure généralement parmi les Top 5 dans les fonds secondaires. Avec la multiplication des ETF crypto et des fonds secondaires, certains suggèrent que ces fonds pourraient directement mettre en gage leurs jetons. Mais les problèmes de conformité sont complexes. Même s’ils cherchent à optimiser les rendements, ils préféreront souvent faire appel à des services comme StakeFish, plus sûrs juridiquement et moins risqués légalement.

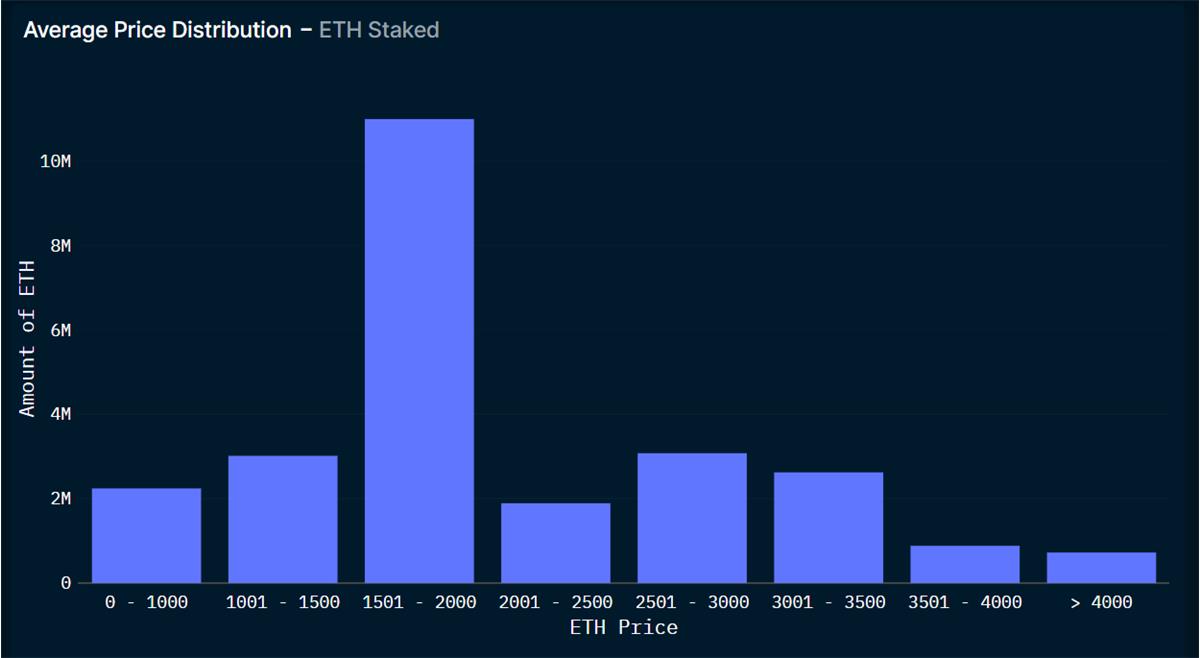

Les facteurs de prix peuvent aussi influencer le taux de mise en gage. Lors du prochain cycle de halving, si l’euphorie haussière s’installe, les détenteurs d’ETH mis en gage vendront-ils massivement pour acheter de nouvelles monnaies tendance ? À observer.

Répartition des prix d’achat des ETH mis en gage (source : Nansen, date : 23.06.2023)

Indéniablement, LSDFi favorise une hausse du taux de mise en gage : les LST générés permettent de cumuler des gains multiples dans divers projets, réduisent le coût d’opportunité voire génèrent des rendements excédentaires. Toutefois, aucun projet L2 n’a encore atteint une taille capable d’accueillir massivement des ETH. Beaucoup de LST du niveau L1 ne sont pas encore exploités dans L2. Je pense donc que L2 recèle encore de grandes opportunités d’investissement.

Mise en gage centralisée vs décentralisée

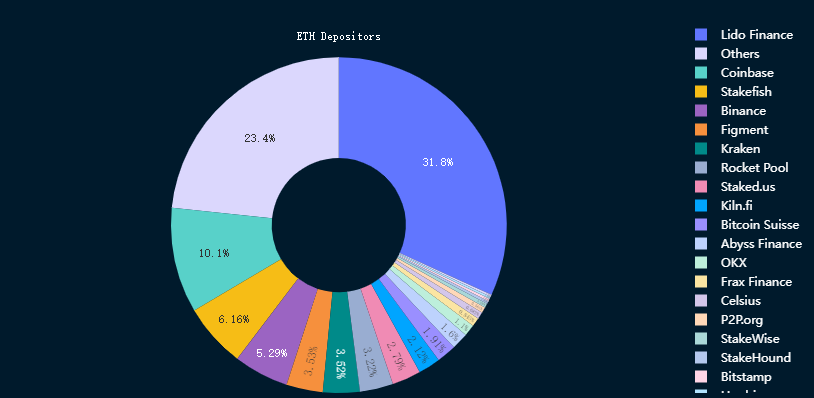

À partir des données de Nansen, un calcul approximatif indique que la part des plateformes décentralisées représente moins de 40 %, celle des CEX environ 20 %, et la majorité du reste correspond à des validateurs ou au Solo Staking. Après la mise à niveau Shanghai, les CEX ont été les plus grands désengagés, avec 57,74 %. Comme Lido capte 31,8 % du total mis en gage, on craint une « centralisation des plateformes décentralisées ». D’où l’émergence dans L2 de projets visant à équilibrer la répartition des LST, en attribuant des récompenses proportionnellement aux petits émetteurs pour encourager leur adoption.

Situation de la mise en gage d’ETH (source : Nansen, date : 23.06.2023)

Beaucoup de plateformes L1 utilisent la technologie DVT pour renforcer leur décentralisation. Mais d’un point de vue rationnel, les utilisateurs privilégient d’abord la sécurité, puis le rendement. Les LST de Lido et Rocket Pool sont presque universellement compatibles avec tous les projets LSDFi de niveau L2, sans incident notable à ce jour. Lido tire profit de sa position dominante pour accroître ses revenus et sa part de marché. En tant qu’acteur établi, une centralisation nuisant à Ethereum lui nuirait aussi fondamentalement. Bien sûr, les risques internes et externes (réglementaires notamment) doivent rester sous surveillance pour chaque plateforme L1.

Désengagement du principal/récompenses d’ETH après la mise à niveau Shanghai (source : Nansen, date : 23.06.2023)

Je continue donc de croire en la solidité des leaders du Top 3, mais je pense que la décentralisation, caractère foncier de la cryptosphère, rend inévitable une diversification du niveau L1. De nombreux nouveaux produits L1 combinent désormais décentralisation, sécurité et seuil d’accès bas. Toutefois, certains projets de qualité peinent encore à résoudre le problème d’utilité de leur jeton.

Rendement

Sans tenir compte de la sécurité, les deux critères les plus importants pour les produits LSD sont le taux de rendement élevé et sa durabilité. Concernant les hauts rendements, les utilisateurs doivent évaluer leur propre tolérance au risque. Au lancement de nombreux projets L2, les rendements directs sur mise en gage de LST pouvaient atteindre trois chiffres grâce aux subventions en jetons, et les LP quatre chiffres, mais accompagnés de fortes volatilités, rendant inévitables les cycles de « mine, retire, vend ». Actuellement, les modèles basés sur des points de fidélité ou des distributions airdrop ont le moindre impact sur la rétention des utilisateurs et la stabilité du prix du jeton.

Pour maximiser leur rendement, les utilisateurs peuvent s’inspirer des classiques du « Lego DeFi » et envisager les méthodes suivantes :

1. Choisir des LST offrant de nombreux cas d’usage et partenariats

2. Utiliser l’effet de levier pour améliorer l’efficacité du capital

3. Participer aux produits L2 (certains permettent des imbrications multiples jusqu’à L3)

4. Prendre part aux IDO ou campagnes de récompenses de nouveaux projets (risque élevé, mais retour potentiel intéressant)

Avec deux niveaux d’imbrication, on peut facilement dépasser 10 % de rendement. Chaque lecteur peut concevoir sa propre stratégie selon son profil de risque.

Après enquête, les projets durables ont une caractéristique commune : un rendement modéré, souvent soutenu par des subventions en jetons propres ou tiers (par exemple Frax utilisant Curve). Si le rendement de ETH → LST provient des récompenses POS d’Ethereum, d’où proviennent les rendements des produits L2 et L3 basés sur les LST ?

Synthèse après recherche :

[1] Incitations en jetons : subventions via jeton propre ou tiers

[2] Frais de prêt : provenant de certains stablecoins

[3] Frais des pools de liquidité (LP)

[4] Couverture via produits dérivés

[5] Récompenses aux nœuds via frais payés par les services Eigenlayer

[6] Frais de transaction ou commissions du produit

La stabilité des sources de revenus permet d’évaluer celle des rendements L2/L3. Seules les méthodes [1], [4] et [6] permettent des rendements élevés. Or, [4] et [6] comportent une forte incertitude opérationnelle. Ainsi, [1] restera la méthode dominante pendant longtemps. Toutefois, les différences pratiques d’application sont importantes. Pour survivre durablement, les projets utilisant [1] doivent adopter une excellente économie de jeton (tokenomics).

À mon avis, un bon projet combine rendement réel, utilité concrète et bonne tokenomics. Déjà, dans L2, des projets comme PENDLE combinent rendement réel et modèle veToken, remplissant globalement ces critères.

LSD sur L2

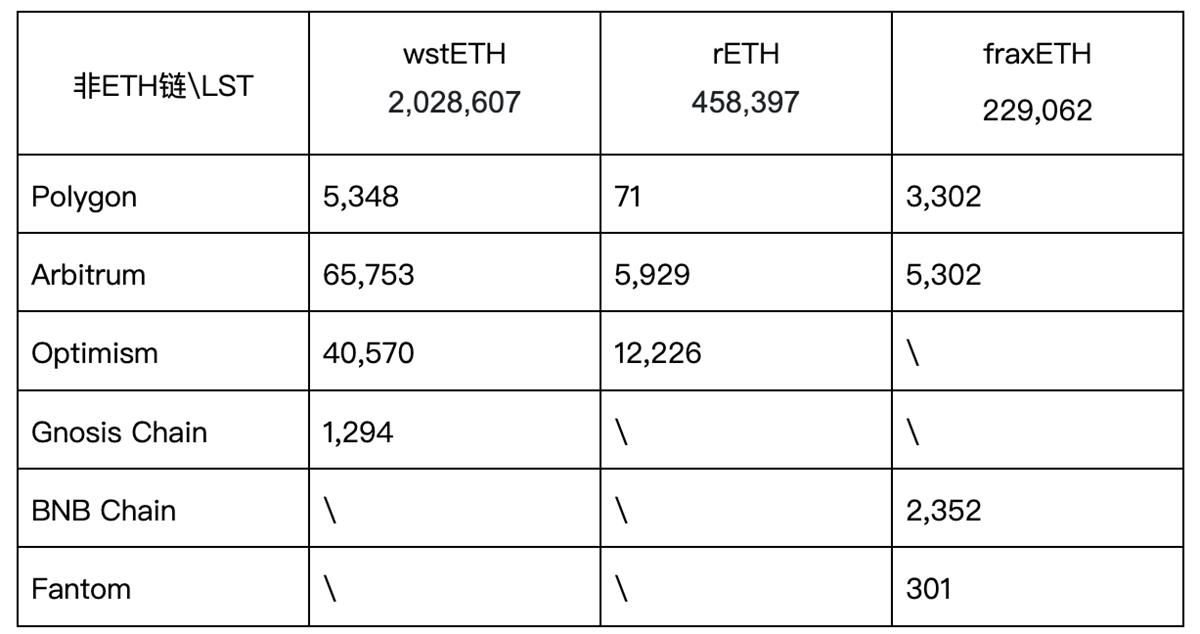

D’après le tableau, de nombreux projets se sont déployés sur L2. Voici la répartition des trois principaux LST décentralisés : wstETH, rETH, fraxETH.

Quantité des 3 principaux LST décentralisés sur différentes blockchains (source : explorateurs blockchain via coingecko)

Arbitrum affiche le volume le plus élevé. Les recherches montrent également que c’est sur Arbitrum que l’on trouve le plus de projets LSDFi de niveau L2. Optimism, bien que disposant d’un volume important de LST, compte nettement moins de projets spécifiques aux LST comparé aux projets DeFi fournissant simplement des pools de liquidité. Les frais de transaction plus bas sur L2 permettent des transactions plus rapides, et le nombre de détenteurs augmente constamment. Il est donc raisonnable d’être optimiste sur le développement des projets L2 sur les Layer 2 : plus tôt on se déploie, plus on a de chances de capter la liquidité des LST sur L2.

Segmentation des utilisateurs

Les besoins en matière de mise en gage varient selon les utilisateurs, mais reposent sur des critères communs : sécurité, rendement, degré de décentralisation, économie de jeton, interface utilisateur (UI/UX), simplicité d’utilisation.

Actuellement, L0 compte peu de projets en raison d’un retard dans l’émission de jetons, d’une forte barrière technologique et d’investissements précoces par des VC. Dans L1, les leaders sont établis, et les gros portefeuilles (whales) ont majoritairement placé leur ETH dans L1, puis participent à L2. Le niveau L2 attire des chercheurs d’or venus de tous horizons. Pourtant, en comparant le TVL de L1 et L2, prenons l’exemple de stETH de Lido : son volume total est de 7,383 millions, alors que la quantité utilisée dans LSDFi est d’environ 150 000, ce qui laisse un espace considérable sur L2.

(Une analyse plus poussée des données serait utile, mais ici j’ai simplifié en raison de la complexité excessive.)

Chaque critère attire ou retient différemment selon la taille du capital. Je pense que les nouveaux entrants dans L1 et L2 sauront exploiter pleinement ces dimensions.

[1] Sécurité : équipe, gestion interne, audits, garde des fonds, etc.

[2] Rendement : niveau, durabilité, diversité des sources

[3] Degré de décentralisation : modalités de garde, technologie DVT, concentration du jeton

[4] Économie de jeton : capacité à assurer l’utilité tout en maintenant un équilibre offre-demande, voire une pénurie

[5] UI/UX : clarté, simplicité de l’interface, seuil d’entrée

[6] Facilité d’utilisation : clarté du fonctionnement du produit pour l’utilisateur

Projets recommandés

Les informations de base sur les projets sont disponibles dans le Google Sheet. Veuillez ajuster votre portefeuille selon votre propre tolérance au risque.

Personnellement, disposant d’un petit capital, je cherche un rendement élevé. J’ai investi dans un seul leader ou nouvel entrant L1, le reste étant consacré à des projets L2 à rendement réel et à des projets L3, avec une petite participation aux lancements de nouveaux projets.

Conclusion

De nombreux projets LSD utilisent le slogan « LSD Summer », en référence au « DeFi Summer ». D’après notre analyse, cette comparaison est irréaliste, bien qu’un « été » soit possible. En réalité, tout l’écosystème LSD repose sur une logique de jeton POS natif, ce qui signifie que les utilisateurs LSDFi doivent maîtriser Web3, sont majoritairement impliqués dans des projets blockchain, détiennent des jetons non cotés en bourse, et perçoivent des rendements en jetons. Autrement dit, les participants sont une minorité parmi les utilisateurs expérimentés de Web3. L’entrée d’utilisateurs extérieurs reste très limitée.

Par ailleurs, la liquidité est chroniquement faible en période de marché baissier. Pendant le DeFi Summer, il n’y avait pas encore de NFT, de GameFi ni de BRC20. Aujourd’hui, la liquidité arrivant sur le marché crypto doit être divisée entre de nombreux secteurs. Bien que LSD soit un créneau populaire dans DeFi, il ne peut pas capter la majorité de la liquidité DeFi. En dehors de la spéculation passagère, le vrai « Summer » arrivera probablement avec le marché haussier.

Faute de place, je n’ai pu présenter certains projets remarquables : certains ont développé leurs produits grâce à d’excellents partenariats, d’autres sont arrivés tardivement anticipant l’essor du LSD et ont livré des résultats impressionnants. Cela souligne encore l’importance des équipes. Dans des secteurs L1 et L2 fortement homogènes, l’innovation technologique et l’effort des équipes sont tous deux essentiels. La mise à niveau de Cancun approche, le cycle haussier semble imminent : comment concevoir de nouveaux produits, ou adapter des produits à différents actifs ? Ce sont des questions cruciales pour de nombreux projets.

Des produits transversaux apparaissent à travers les niveaux, probablement une tendance future. Après avoir consolidé leur part dans leur niveau, les projets peuvent étendre leurs activités vers d’autres niveaux. Par ailleurs, s’étendre vers les Layer 2 reste un choix pertinent, déjà prévu par de nombreux projets. Attendons leur arrivée avec intérêt.

En tant que participant et investisseur face à cette multitude de produits, je recommande avant tout de bien identifier sa tolérance au risque, puis de choisir des produits relativement sûrs (bien suivis, sans antécédent de piratage, etc.) pour construire sa stratégie. Récemment, des projets frauduleux ou escrocs sont apparus : vigilance maximale.

Déclaration : Aucun des projets mentionnés ici ne constitue une recommandation d’investissement. L’auteur détient certains de ces jetons, ce qui crée un conflit d’intérêts, et l’analyse comporte une part de subjectivité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News