Analyse de la réaction et des impacts du marché cryptographique face aux accusations de la SEC

TechFlow SélectionTechFlow Sélection

Analyse de la réaction et des impacts du marché cryptographique face aux accusations de la SEC

Si un grand nombre de cryptomonnaies étaient classées comme des valeurs mobilières, cela changerait fondamentalement le fonctionnement de l'industrie des cryptomonnaies.

Rédaction : @jinzejiang0x0, LD Capital

Résumé :

-

La Securities and Exchange Commission (SEC) des États-Unis a intenté une action en justice formelle contre les plateformes de cryptomonnaies Binance et Coinbase, déclenchant une série d’événements incluant une vente massive sur le marché et le retrait de jetons définis comme « valeurs mobilières » ;

-

Les accusations portées par la SEC contre Binance sont plus graves, incluant la fraude, le mélange d’actifs entre entités distinctes et le trading en opposition directe avec les clients ;

-

Le marché a réagi violemment : les 18 jetons qualifiés de « valeurs mobilières » par la SEC ont perdu en moyenne 28,8 % de leur valeur, contre -7,4 % pour BTC sur la même période. Pourtant, malgré cette première assignation en justice, la part du marché de BNB a légèrement augmenté, montrant une certaine résilience de son prix ;

-

Parmi les jetons désignés comme valeurs mobilières par la SEC, la majorité appartient au secteur des blockchains publiques (13/18), suivis par les projets liés au divertissement et au métavers (4/18), ces derniers affichant des baisses encore plus marquées ;

-

Ce rapport analyse les scénarios possibles découlant des poursuites judiciaires initiées par la SEC, notamment leurs conséquences juridiques potentielles et les réactions du marché, tout en examinant l’avancement de la législation dans le secteur des cryptomonnaies ;

-

Le rapport compile également des précédents juridiques concernant des cas de cryptomonnaies illégales et des produits d’épargne non enregistrés.

La Securities and Exchange Commission (SEC) a accusé, les 5 et 6 juin, 19 jetons proposés par les plateformes Binance et Coinbase d'être essentiellement des valeurs mobilières, provoquant un effondrement brutal du marché.

Les accusations de la SEC

La SEC reproche à Coinbase d'exploiter une bourse de valeurs mobilières non enregistrée, ainsi qu’un service de courtage et de compensation non homologué, et d'avoir lancé sans autorisation un service de staking générant des revenus. En revanche, les accusations contre Binance vont plus loin : outre les infractions similaires à celles reprochées à Coinbase, la SEC accuse Binance de pratiques comparables à celles de FTX, notamment la fraude, le mélange d’actifs entre différentes entités et le fait de s’opposer aux positions de ses propres clients. Aucune accusation similaire n’a été formulée contre Coinbase.

La SEC a envoyé un signal clair aux marchés financiers : la grande majorité des actifs numériques relèvent du statut de valeurs mobilières. Cette position pourrait imposer des exigences réglementaires strictes aux plateformes d’actifs numériques.

Depuis que Gary Gensler a prêté serment en tant que président de la SEC en 2021, le secteur anticipait un durcissement de la régulation des cryptomonnaies. Lorsqu’il était professeur de blockchain au MIT, Gensler avait déjà indiqué que nombre de cryptomonnaies ressemblaient probablement à des valeurs mobilières, ce qui signifie qu’elles devraient être soumises à la supervision de la SEC et relevant de la juridiction américaine.

La SEC a déjà mené des actions contre plusieurs entreprises du secteur, telles que Ripple Labs, LBRY, Kraken ou Bittrex. Il semble désormais que, avant de s’en prendre aux deux plus grandes bourses, la SEC ait d’abord testé sa stratégie sur des sociétés plus petites.

Effets en chaîne

Ces poursuites et leurs conséquences ont provoqué une série de réactions en chaîne dans l’industrie. Binance.US a annoncé la suspension des dépôts et retraits en dollars américains en réponse aux mesures de la SEC. Binance affirme que les pressions exercées par la SEC sur ses partenaires bancaires ont interrompu l’accès aux canaux de dépôt et de retrait en monnaie fiduciaire.

Le célèbre courtier Robinhood a décidé de retirer de sa plateforme les jetons classés par la SEC comme valeurs mobilières non enregistrées. À compter du 27 juin, la plateforme cessera de supporter Cardano (ADA), Polygon (MATIC) et Solana (SOL). Avant l’intervention de la SEC, Robinhood détenait environ 583 millions de dollars de MATIC, SOL et ADA.

Crypto.com a annoncé la fermeture de sa bourse institutionnelle, invoquant une demande insuffisante due à l’évolution du paysage réglementaire américain. Cette décision reflète les difficultés rencontrées par les entreprises de cryptomonnaies face aux investisseurs institutionnels — fonds de pension, fonds communs de placement ou dotations universitaires — qui adoptent désormais une attitude prudente en raison de l’instabilité du marché et de la surveillance réglementaire accrue.

Le 16 juin, Binance faisait l’objet d’une enquête menée par les autorités françaises pour suspicion de fourniture illégale de services d’actifs numériques et de blanchiment d’argent. Ce même jour, Binance a également annoncé son retrait du marché néerlandais, arguant de son incapacité à s’y enregistrer légalement, et a cessé de servir les utilisateurs résidant aux Pays-Bas.

Évolutions du marché

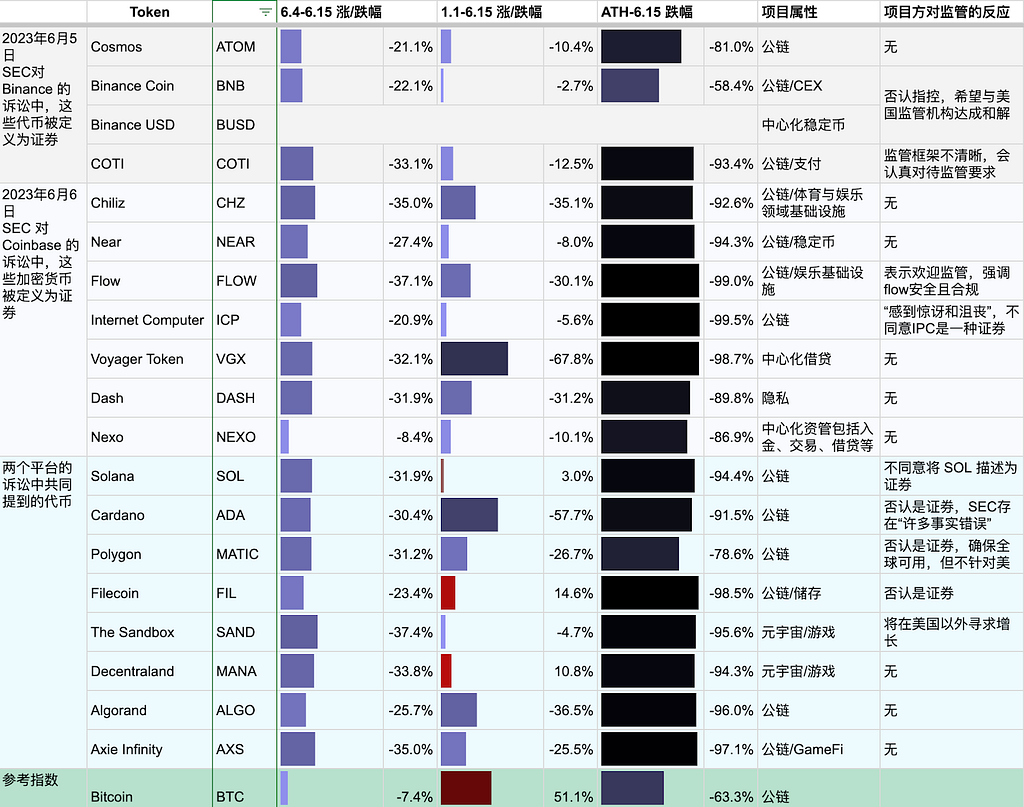

Tableau 1 : Présentation des jetons mentionnés par la SEC en juin comme pouvant être des valeurs mobilières, ainsi que comparaison de leurs variations de prix. Source : Coinmarketcap, Coingecko, TrendResearch

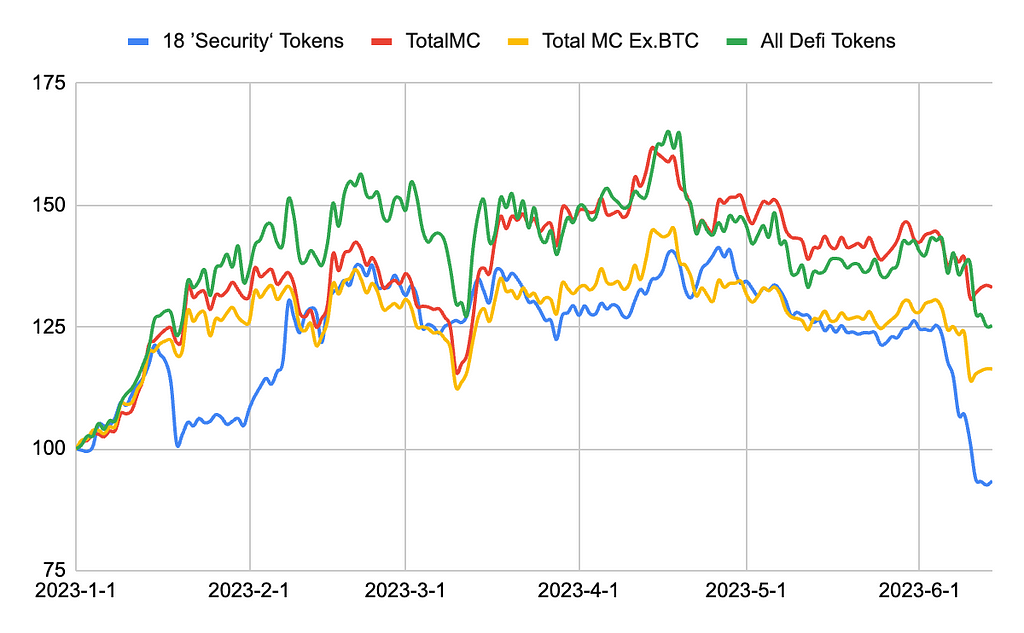

Figure 1 : Comparaison de l’évolution depuis 2023 de la capitalisation cumulée des 18 jetons qualifiés de « valeurs mobilières » par la SEC, de la capitalisation totale du marché des cryptomonnaies, celle des altcoins (hors BTC) et celle des jetons DeFi. Source : Coinmarketcap, Coingecko, TrendResearch

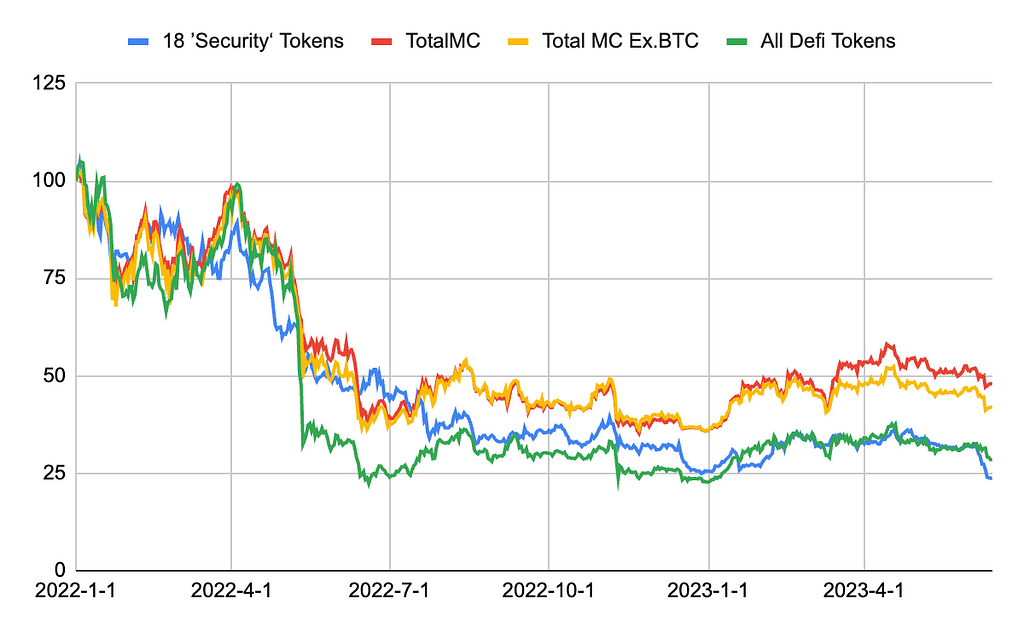

Figure 2 : Comparaison de l’évolution depuis 2022 de la capitalisation cumulée des 18 jetons qualifiés de « valeurs mobilières » par la SEC, de la capitalisation totale du marché des cryptomonnaies, celle des altcoins (hors BTC) et celle des jetons DeFi. Source : Coinmarketcap, Coingecko, TrendResearch

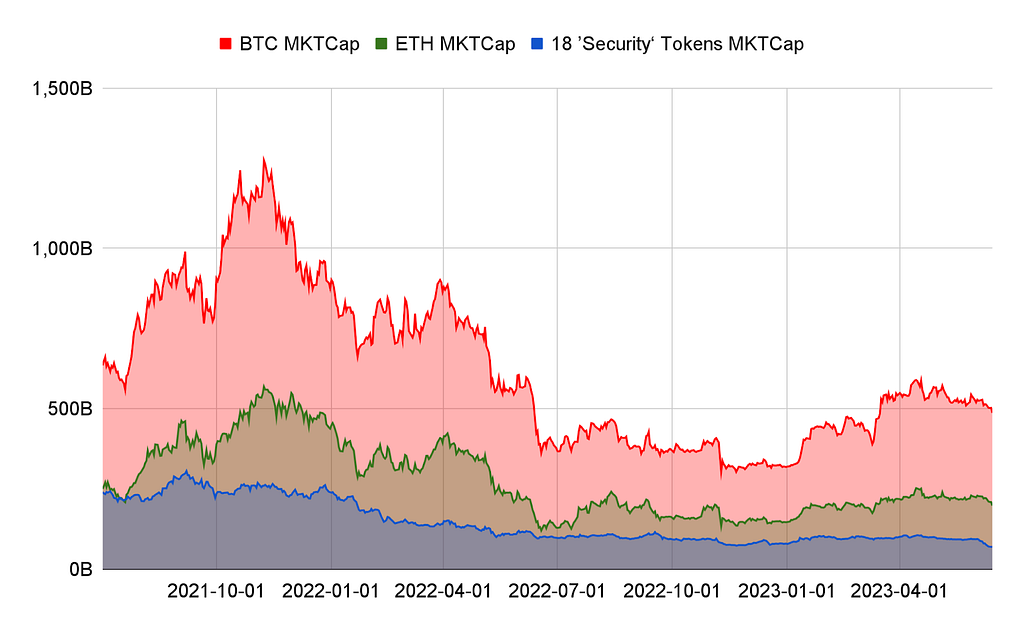

Figure 3 : Comparaison de la capitalisation cumulée des 18 jetons qualifiés de « valeurs mobilières » par la SEC avec celles de BTC et ETH. Source : Coinmarketcap, Coingecko, TrendResearch

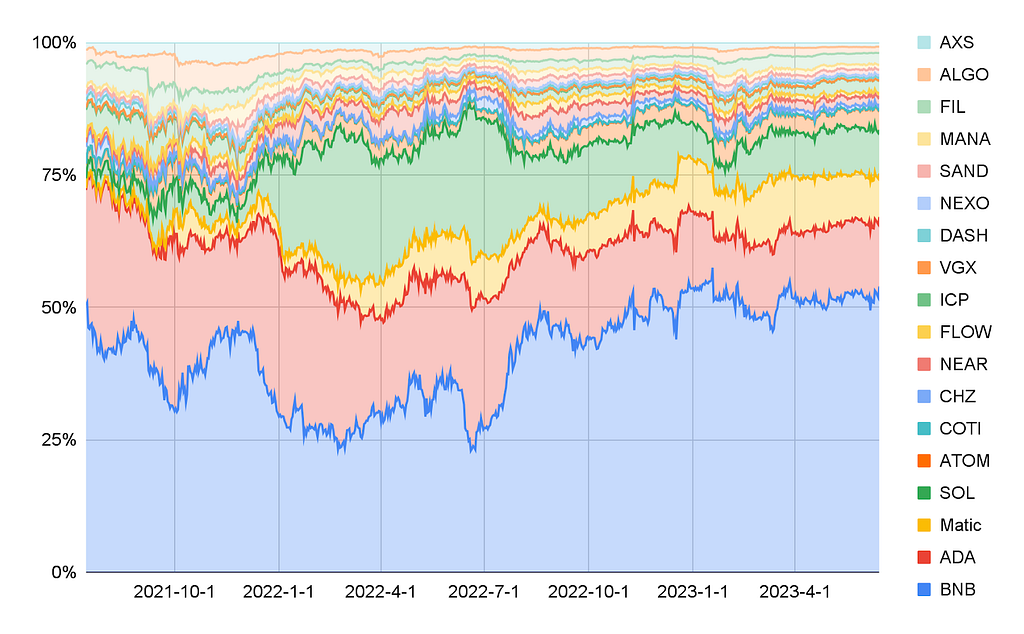

Figure 4 : Comparaison des variations de capitalisation des 18 jetons qualifiés de « valeurs mobilières » par la SEC. Source : Coinmarketcap, Coingecko, TrendResearch

Nous avons analysé les variations de prix des jetons cités par la SEC comme étant des valeurs mobilières au cours de la dernière période. Hors BUSD, parmi les 18 jetons nommément désignés, on observe que :

Le tableau 1 montre que la majorité des projets concernés sont des blockchains publiques (13/18), suivis par les secteurs du divertissement et du métavers (4/18), puis ceux de la gestion d’actifs et du prêt (2/18) ;

La figure 4 montre que BNB représente plus de 50 % de la capitalisation depuis le début de l’année. Même après la première assignation en justice par la SEC, sa part de marché a légèrement augmenté, témoignant d’une certaine résilience de son prix. Depuis début juin, ces jetons ont chuté en moyenne de 28,8 %, contre -7,4 % pour BTC, une baisse donc très significative ;

La figure 3 montre que la capitalisation maximale de ces 18 jetons a été atteinte en septembre 2021, dépassant 300 milliards de dollars, tandis que le creux intervient ce mois-ci, après la mise en œuvre des mesures réglementaires de la SEC, avec seulement 70 milliards de dollars ;

Depuis début juin, les trois plus fortes baisses concernent FLOW (-37,1 %), SAND (-37,4 %) et CHZ (-35,0 %), suggérant que les jetons liés au divertissement subissent des pertes particulièrement importantes ;

Les moins touchés sont NEXO (-8,4 %), ATOM (-21,1 %) et BNB (-22,2 %). NEXO ayant déjà réglé une amende et conclu un accord avec la SEC au début de l’année, il est logique qu’il ait été le moins affecté. BNB, bien que perdant près de 50 milliards de dollars de capitalisation avant la chute, reste le jeton le plus valorisé parmi ceux visés, ce qui explique sa volatilité moindre. Quant à ATOM, dont la capitalisation ne dépasse pas quelques milliards, sa faible baisse témoigne également d’une bonne résilience ;

Depuis leurs sommets historiques, ces jetons ont en moyenne perdu 91 %. Les moins touchés sont BNB (-58,4 %), MATIC (-78,6 %) et ATOM (-81,0 %). BNB et ATOM font aussi partie des moins touchés depuis début juin, ce qui confirme une résilience durable de leur prix ;

Les plus fortement impactés depuis leurs sommets sont ICP (-99,5 %), FLOW (-99 %) et FIL (-98,5 %). Toutefois, ICP n’a perdu que 5,6 % cette année, et FIL a même progressé de 14,6 %, indiquant que leur phase de correction intense est terminée et que la pression baissière s’est atténuée ;

La figure 1 montre que, avant les événements réglementaires de juin, ces 18 jetons sous-performaient déjà le marché en 2023. Après ces événements, leur retard s’est accentué, annulant tous leurs gains de l’année pour basculer en territoire négatif ;

La figure 2, sur une période allant au-delà de 2022, confirme que ces 18 jetons restent en retrait par rapport au marché global, mais qu’ils ont globalement mieux performé que les jetons DeFi pendant la majeure partie de l’année 2022.

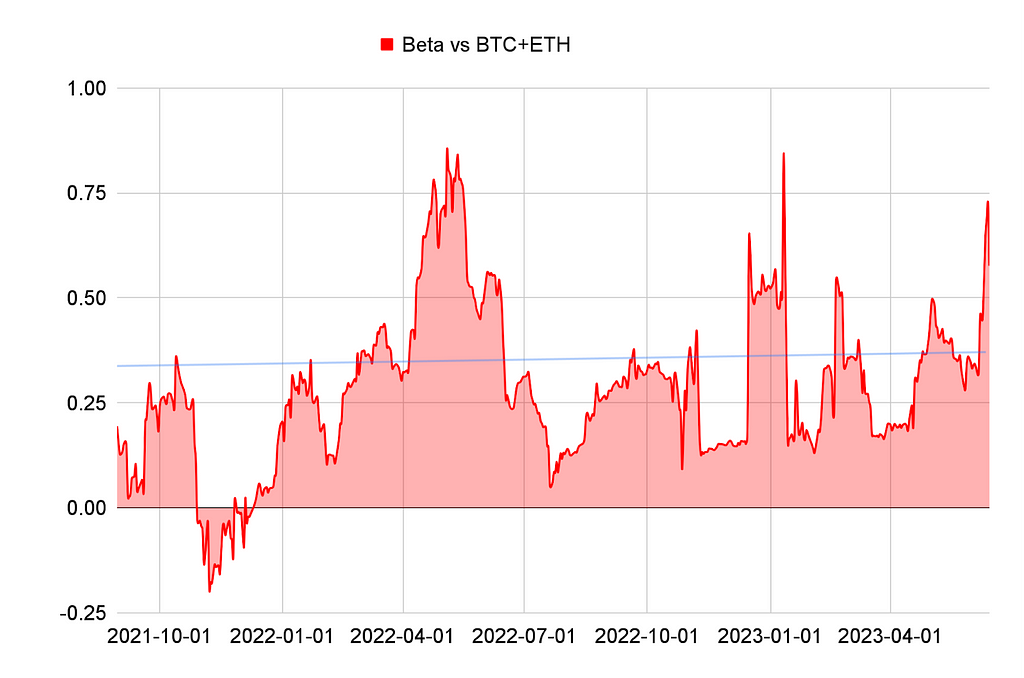

Figure 5 : Bêta mobile sur 30 jours des 18 jetons qualifiés de « valeurs mobilières » par la SEC par rapport à BTC + ETH. Source : Coinmarketcap, Coingecko, TrendResearch

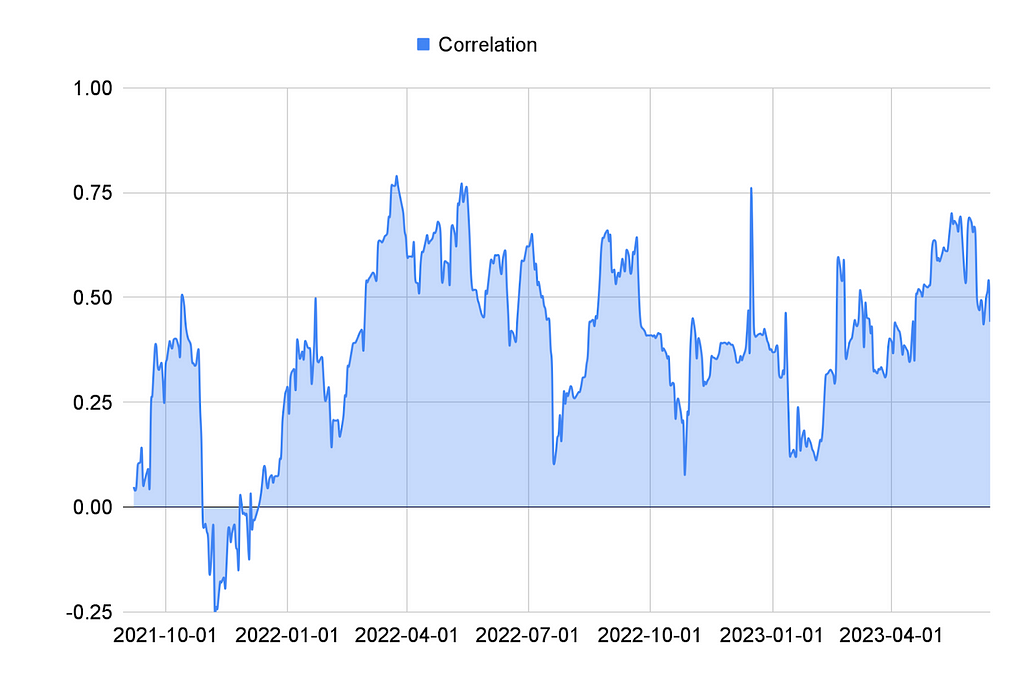

Figure 6 : Corrélation mobile sur 30 jours des 18 jetons qualifiés de « valeurs mobilières » par la SEC avec BTC + ETH. Source : Coinmarketcap, Coingecko, TrendResearch

Le bêta mesure le risque systématique ou risque de marché d’un actif par rapport à un indice de référence. Si le bêta est supérieur à 1, la volatilité du jeton excède celle de l’indice ; s’il est inférieur à 1, elle est moindre.

En observant le bêta mobile, on constate que la volatilité combinée de ces « valeurs mobilières » est en réalité inférieure à celle du duo BTC-ETH, considéré comme un benchmark des actifs premium. Ce résultat n’est pas surprenant : grâce à une diversification, les cycles haussiers et baissiers spécifiques à chaque projet ne coïncident pas parfaitement, ce qui réduit le bêta global du portefeuille par rapport à l’indice de référence.

Les données montrent que le bêta et la corrélation varient nettement selon les périodes, probablement en lien avec les conditions du marché, les fondamentaux des jetons ou les facteurs macroéconomiques. Un bêta élevé indique que les mouvements de prix des jetons sont davantage influencés par le marché global. Lorsque le sentiment sectoriel est extrêmement optimiste ou pessimiste, corrélation et bêta tendent à augmenter, ce qui diminue l’efficacité de la diversification.

Dans l’ensemble, un portefeuille pondéré par la capitalisation de ces jetons aurait sous-performé BTC et ETH au cours des deux dernières années, montrant que, en période de marché baissier, la résilience des altcoins est moindre que celle de BTC et ETH.

Qu’est-ce qu’une valeur mobilière ?

Selon la réglementation américaine, un actif est considéré comme une valeur mobilière s’il ressemble à une action émise lors d’une levée de fonds par une entreprise. La SEC applique principalement le test Howey, issu d’une décision de la Cour suprême de 1946. Selon ce cadre, un actif peut relever de la compétence de la SEC si un investisseur y place de l’argent dans l’espoir de tirer profit des efforts d’un tiers organisateur.

Quelles conséquences si un jeton est défini comme une valeur mobilière ?

Qualifier un jeton de valeur mobilière rend l’exploitation d’une plateforme de cryptomonnaies plus coûteuse et complexe. Aux États-Unis, cette qualification impose des obligations strictes de protection des investisseurs, tant aux plateformes qu’aux émetteurs. Cela expose les bourses à une surveillance continue, à des sanctions voire, dans les pires cas, à des poursuites pénales si des autorités criminelles interviennent.

Si un grand nombre de cryptomonnaies étaient classées comme valeurs mobilières, cela transformerait fondamentalement le fonctionnement de l’industrie. Le respect des lois sur les valeurs mobilières deviendrait crucial, obligeant ces jetons et leurs émetteurs à se conformer à des exigences réglementaires strictes : enregistrement auprès de la SEC, divulgation d’informations, obligations de reporting.

De plus, cette classification pourrait entraîner des restrictions commerciales. Si la plupart des altcoins sont considérés comme des valeurs mobilières, ils ne pourront être échangés que sur des bourses enregistrées soumises à des règles spécifiques. Cela limiterait l’accessibilité et la liquidité pour les investisseurs particuliers, créant des barrières supplémentaires à l’entrée sur le marché.

Pour des blockchains Proof-of-Stake comme Polygon ou Binance Smart Chain, être assimilées à des valeurs mobilières poserait de nombreux problèmes : traitement comptable des frais de transaction, vérification d’identité (KYC) des validateurs, fiscalité, ou encore la question de savoir si chaque application DeFi sur la chaîne dispose d’une autorisation légale.Cette étiquette pourrait s’avérer bien plus dommageable, à long terme, que la simple fermeture de quelques bourses ou leur retrait du marché américain.

Scénarios futurs des poursuites de la SEC

Les poursuites contre Binance et Coinbase reflètent une tension croissante entre le gouvernement et l’industrie des cryptomonnaies. Le président de la SEC, Gary Gensler, a clairement indiqué qu’il n’y avait pas besoin de davantage de monnaies numériques, affirmant que les États-Unis disposaient déjà d’une monnaie numérique appelée dollar. La secrétaire au Trésor Janet Yellen soutient également les actions de la SEC, plaidant pour l’utilisation d’outils réglementaires afin de protéger les consommateurs et les investisseurs.Cela traduit une position de plus en plus explicite des régulateurs, hostiles à l’idée que les cryptomonnaies puissent devenir la base du système financier traditionnel.

À l’avenir, quatre scénarios sont envisageables :

1. Extension de l’application de la réglementation à davantage de projets blockchain, notamment des blockchains publiques à forte capitalisation. Récemment, la SEC s’en est principalement prise aux bourses. Parmi les 19 jetons mentionnés dans les documents, seuls BUSD et NEXO avaient fait l’objet d’un avertissement ou d’une procédure directe de la SEC. Cela laisse présager de futures actions réglementaires ciblant directement les projets eux-mêmes.

2. Passage de poursuites civiles à des accusations pénales. La SEC et la CFTC n’ayant pas le pouvoir d’engager des poursuites pénales, de telles accusations pourraient venir d’autres agences. Elles concerneraient généralement des cas de fraude, de blanchiment ou d’autres activités illégales, traités par le FBI ou le ministère de la Justice américain. Par exemple, l’an dernier, le DoJ a inculpé six personnes impliquées dans quatre émissions de cryptomonnaies pour fraudes liées aux cryptos. Sam Bankman-Fried (SBF) fait face à 12 chefs d’accusation pénaux dans l’affaire FTX-Alameda, notamment complicité de fraude bancaire, exploitation d’un service de transfert non autorisé, fraude par transfert électronique contre les clients de FTX, fraude sur titres contre les investisseurs, et complicité de dons politiques illégaux.

3. Réduction ou suppression des pouvoirs de la SEC ou de Gensler. De nombreux responsables politiques américains rejettent la réglementation rigoureuse menée par la SEC.

Par exemple :

Le sénateur Bill Hagerty a tweeté : « La SEC utilise son rôle pour éliminer une industrie entière. Elle permet à une entreprise (Coinbase) de s’introduire en bourse, puis l’empêche de s’enregistrer comme bourse conforme. »

Le sénateur Cynthia Lummis a écrit : « La SEC n’a pas fourni de voie claire d’enregistrement pour les plateformes d’actifs numériques, pire encore, elle n’a pas donné d’orientation juridique suffisante pour distinguer valeurs mobilières et marchandises. »

Le 16 juin, deux représentants républicains, Warren Davidson et Tom Emmer, ont proposé un projet de loi baptisé « SEC Stabilization Act », visant à réformer la SEC et à destituer son président actuel, Gary Gensler. Ce texte propose d’augmenter le nombre de commissaires de la SEC et de créer un conseil de surveillance pour limiter l’influence personnelle ou politique du président sur la politique réglementaire.

4. Conflit juridique prolongé ou règlement rapide via amendes. Les parties poursuivies peuvent choisir de contester activement les accusations, entraînant des batailles judiciaires pouvant durer plusieurs années — comme le procès entre Ripple et la SEC, toujours en cours depuis décembre 2020. En revanche, si les entreprises ou individus mis en cause acceptent rapidement de modifier leurs activités et de payer des amendes, un accord rapide est possible, comme celui intervenu en moins d’un mois entre Kraken et la SEC début 2023.

Avancées législatives dans le secteur des cryptomonnaies

Le Congrès pourrait adopter un cadre législatif clair pour la régulation des cryptomonnaies, offrant ainsi des règles plus précises pour le fonctionnement des actifs numériques aux États-Unis. Une telle clarification pourrait stimuler le développement et l’innovation dans le secteur. Un projet de loi présenté par les représentants Patrick McHenry et Glenn Thompson devant le Comité des services financiers de la Chambre des représentants est considéré comme le plus viable. Ce texte cherche à clarifier la compétence des différentes agences sur certains actifs numériques, tout en « trouvant un équilibre approprié » entre protection des consommateurs et innovation responsable.

Ce projet de loi de 162 pages a été publié début juin. Il prévoit qu’un actif numérique initialement classé comme valeur mobilière puisse ultérieurement être régulé comme marchandise. La distinction dépend largement du degré de décentralisation du réseau blockchain sous-jacent.

Il est proposé que si un réseau remplit certains critères, il soit considéré comme décentralisé, et que les jetons correspondants soient alors régulés par la CFTC (Commission du commerce des matières premières).

Les critères précis incluent notamment : aucun individu n’a eu, au cours des 12 derniers mois, le pouvoir unilatéral de « contrôler ou modifier substantiellement » le fonctionnement du réseau, et aucun émetteur ni personne associée ne détient plus de 20 % des jetons en circulation.

Toutefois, ce projet de loi devrait rencontrer une forte opposition de la part des démocrates au Congrès. Le président de la SEC, Gary Gensler, et plusieurs élus démocrates estiment que la majorité des actifs numériques doivent être classés comme valeurs mobilières, et que le cadre réglementaire actuel est suffisant.

Il n’est pas encore clair quand ce projet sera soumis au vote au Congrès, mais il constitue une étape importante dans le débat continu sur la régulation des actifs numériques.

Précédents juridiques dans le secteur des cryptomonnaies

Ripple (XRP) : En 2020, la SEC a poursuivi Ripple Labs Inc. et deux de ses dirigeants, les accusant d’avoir mené une émission non enregistrée de valeurs mobilières via XRP, pour un montant de 1,3 milliard de dollars. La SEC soutient que, bien que Ripple présente XRP comme une cryptomonnaie, son processus d’émission ressemble davantage à une levée de fonds traditionnelle, relevant donc des lois sur les valeurs mobilières. Il s’agit de la plus grande action judiciaire jamais intentée par la SEC dans le domaine des cryptomonnaies. Au moment de la mise à jour de ma base de connaissances (septembre 2021), l’affaire était toujours en cours.

Block.one (EOS) : En 2019, la SEC a annoncé un accord avec Block.one, qui a accepté de payer une amende de 24 millions de dollars pour clore les accusations liées à l’ICO d’EOS en 2017-2018, jugée contraire aux lois sur les valeurs mobilières. Ce cas illustre la volonté de la SEC d’imposer des amendes sévères aux ICO illégales.

Telegram (Grams) : En 2020, la SEC a bloqué avec succès l’émission des jetons Grams par Telegram. La SEC estimait que ces jetons constituaient des valeurs mobilières non enregistrées, violant ainsi la réglementation. Telegram a finalement accepté de payer une amende et de rembourser les investisseurs.

Kik (Kin) : En 2020, la SEC a gagné son procès contre Kik Interactive Inc., qui avait mené une émission non enregistrée via le jeton Kin. Kik a finalement accepté de payer une amende de 5 millions de dollars.

BlockFi : La SEC considère que lorsque des investisseurs prêtent des actifs cryptographiques à BlockFi en échange d’intérêts mensuels variables, cela relève du statut de valeur mobilière. En outre, BlockFi aurait émis des valeurs mobilières et détiendrait plus de 40 % d’actifs en valeurs mobilières (hors trésorerie), sans s’être enregistré comme société d’investissement, violant ainsi les dispositions de l’Investment Company Act de 1940. BlockFi a accepté de payer 50 millions de dollars à la SEC et 50 millions supplémentaires aux autorités de 32 États, marquant ainsi la plus grosse amende infligée à une entreprise de cryptomonnaies à ce jour.

NEXO : La SEC accuse Nexo Capital d’avoir émis et vendu un produit d’épargne cryptographique non enregistré destiné aux particuliers (Earn Interest Product, EIP). Le 20 janvier 2023, la plateforme d’épargne Nexo a conclu un accord avec la SEC et des régulateurs étatiques, acceptant de payer 45 millions de dollars d’amende et de suspendre son produit de prêt. La SEC a pris en compte les mesures correctives rapides prises par l’entreprise ainsi que sa coopération avec les agents de la commission.

Kraken : En février 2023, la SEC a accusé la bourse Kraken de violation des règles sur les valeurs mobilières en raison de son programme de staking opaque. Moins d’un mois plus tard, Kraken a conclu un accord de 30 millions de dollars avec la SEC, mettant fin à son programme de « staking rémunéré ».

Les services de rendement en cryptomonnaies

La réglementation américaine ne concerne pas uniquement l’émission et le trading de jetons assimilés à des valeurs mobilières, mais s’étend aussi aux services financiers, comme ceux mentionnés ci-dessus chez BlockFi et NEXO.

Lorsqu’une entreprise propose une plateforme où les utilisateurs déposent des fonds en échange d’intérêts, ce modèle économique ressemble à une activité bancaire ou financière classique. Dans ce cas, l’entreprise doit s’enregistrer et obtenir les licences requises conformément aux lois locales.

Aux États-Unis, cela peut nécessiter une autorisation de la Réserve fédérale, de la FDIC (Federal Deposit Insurance Corporation), de l’OCC (Office of the Comptroller of the Currency) ou d’autorités bancaires étatiques. Ces organismes supervisent les banques et institutions financières pour garantir leur conformité réglementaire.

Dans d'autres régions, les entreprises doivent obtenir des agréments auprès des autorités compétentes, comme la Banque centrale européenne ou les superviseurs nationaux en Europe.

Ces licences exigent généralement le respect de critères stricts : capital minimum, gestion des risques, gouvernance d’entreprise, conformité anti-blanchiment (AML) et vérification d’identité (KYC).

La réglementation est-elle obsolète ?

Les partisans d’une régulation accrue estiment que le statut de valeur mobilière apporterait plus de transparence et d’informations aux investisseurs, grâce aux obligations de divulgation de la SEC. Mais les défenseurs des cryptomonnaies affirment que leurs projets sont décentralisés, rendant les anciennes règles inadaptées. Les plateformes de cryptomonnaies considèrent que leurs actifs devraient être traités comme des marchandises, non comme des valeurs mobilières. Aux États-Unis, la réglementation des marchandises et de leurs dérivés vise surtout à permettre aux entreprises, producteurs et agriculteurs de couvrir efficacement les risques liés aux fluctuations des prix.

Malgré le renforcement de la surveillance réglementaire, l’industrie des cryptomonnaies espère toujours que le Congrès adoptera finalement une loi encadrant légalement le secteur. L’an dernier, des projets bipartisans ont été déposés, visant à placer les cryptomonnaies sous la juridiction de la CFTC et à légaliser d’autres produits, comme les stablecoins, en régulant les actifs qu’ils peuvent détenir.

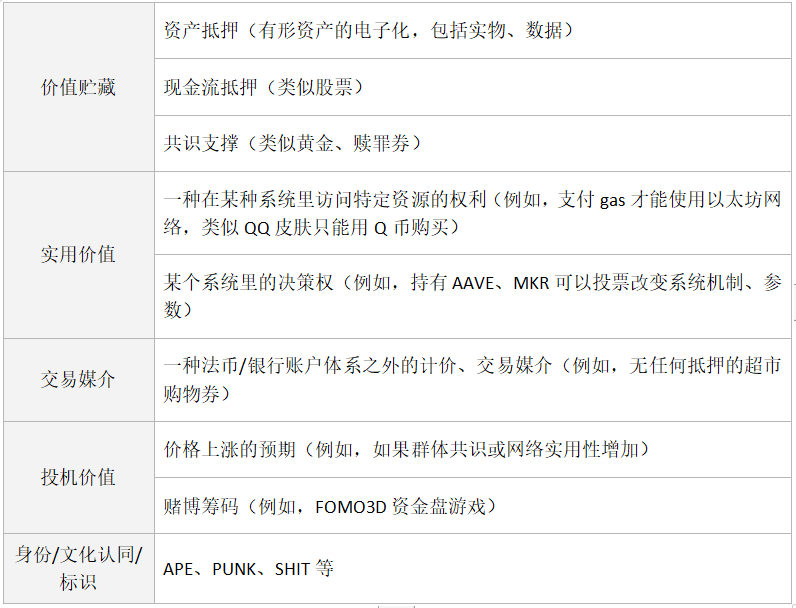

En raison des caractéristiques uniques des actifs numériques, qui peuvent combiner plusieurs sources de valeur allant au-delà des valeurs mobilières traditionnelles, réguler ces actifs uniquement selon un cadre datant de près de cent ans pourrait s’avérer inapproprié.

Tableau 2 : Classification des sources de valeur des actifs numériques. Source : TrendResearch

Tableau 3 : Actifs cryptographiques définis comme valeurs mobilières par la SEC dans diverses poursuites antérieures à juin. Source : SEC, TrendResearch

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News