Outlier Ventures : Comprendre l'état actuel du prêt sans garantie

TechFlow SélectionTechFlow Sélection

Outlier Ventures : Comprendre l'état actuel du prêt sans garantie

Cet article présente clairement les protocoles de prêt sans garantie en matière d'adoption des fonds, d'évaluation des jetons, d'impact des incitations et d'avantages sur le marché.

Rédaction : Achim Struve

Traduction : TechFlow

Introduction

Cet article se concentre sur un domaine spécifique offrant un potentiel énorme. Aux États-Unis seulement, le marché des prêts personnels non garantis a atteint 210 milliards de dollars au premier trimestre 2023, dépassant la valeur totale verrouillée (TVL) dans la finance décentralisée (DeFi), qui s'élevait à 61 milliards de dollars. Cela signifie que l'espace DeFi dans son ensemble, ainsi que le secteur du prêt décentralisé, disposent d'un potentiel de croissance considérable. Ce potentiel de croissance significatif motive la création des principaux protocoles actuels de prêt non garanti. Cet article présente clairement ces protocoles en matière d'adoption des fonds, d'évaluation des jetons, d'effets des incitations et d'avantages concurrentiels.

Rappel

Le prêt d'actifs constitue la pierre angulaire de tout système financier. Les prêteurs perçoivent un rendement sur leur trésorerie inutilisée, tandis que les emprunteurs peuvent accéder rapidement aux fonds nécessaires.

Sur les marchés de prêt dans l'espace DeFi, les prêts sont généralement sur-collatéralisés, ce qui signifie que l'emprunteur doit déposer une garantie supérieure à la valeur du prêt.

Par exemple, un emprunteur devra fournir 10 000 dollars d’ETH en garantie pour obtenir un prêt de 5 000 dollars en USDC. Bien que le prêt sur-collatéralisé soit la norme dans la DeFi, les prêts non garantis dans la finance traditionnelle sont parfois partiellement, voire totalement, non couverts. Cette sur-collatéralisation garantit que, si l'emprunteur fait défaut, la garantie peut être vendue afin de rembourser le prêteur.

Bien que le prêt sur-collatéralisé soit plus sûr pour les prêteurs, il est peu efficace et limite ainsi l'expansion du marché. Il faut donc des protocoles de prêt non garanti capables d'accéder à des données de crédit fiables pour évaluer le profil de risque des emprunteurs, sans divulguer d'informations sensibles sur la blockchain, afin de surmonter cette limitation dans la DeFi. Des oracles combinés à des preuves à connaissance nulle (zero-knowledge proofs) sont en cours de développement pour réduire la nécessité pour les emprunteurs de divulguer leur identité auprès des plateformes de prêt non garanti.

Toutefois, le prêt non garanti constitue un secteur important dans la DeFi, où des risques plus élevés se traduisent par des taux de rendement annualisés (APY) supérieurs à ceux des plateformes de prêt sur-collatéralisé (telles qu'Aave ou Compound). Les prêts non garantis augmentent la probabilité de défaut. Le recouvrement et le remboursement des prêts liés à des actifs hors chaîne (off-chain) ou à des contrats peuvent également prendre beaucoup de temps.

En ce qui concerne la sécurité des pools de prêt, les prêteurs doivent compter sur la diligence raisonnable (DD) effectuée par les gestionnaires de pool. Les prêteurs peuvent ne pas pouvoir disposer de liquidités quand ils en ont besoin, car la quantité de liquidités pouvant être retirée du pool dépend de la liquidité disponible dans celui-ci.

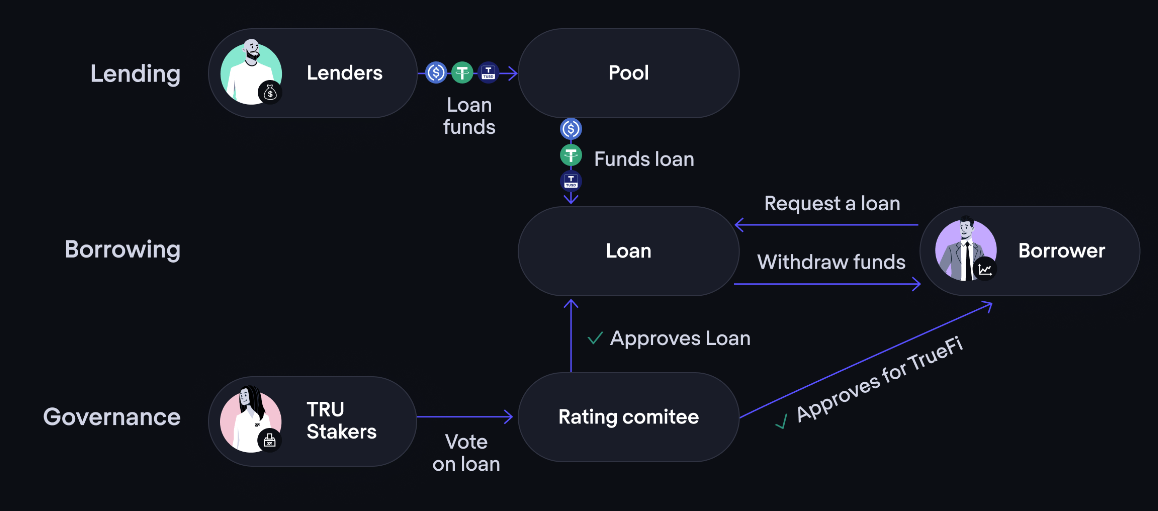

La Figure 1 illustre un écosystème typique de protocole de prêt non garanti. Prenons l'exemple de TrueFi : les prêteurs alimentent un pool de prêt dont les emprunteurs tirent profit. Les détenteurs de $TRU peuvent voter sur les prêts, qui doivent également être approuvés par un gestionnaire de portefeuille.

Aperçu du marché du prêt non garanti

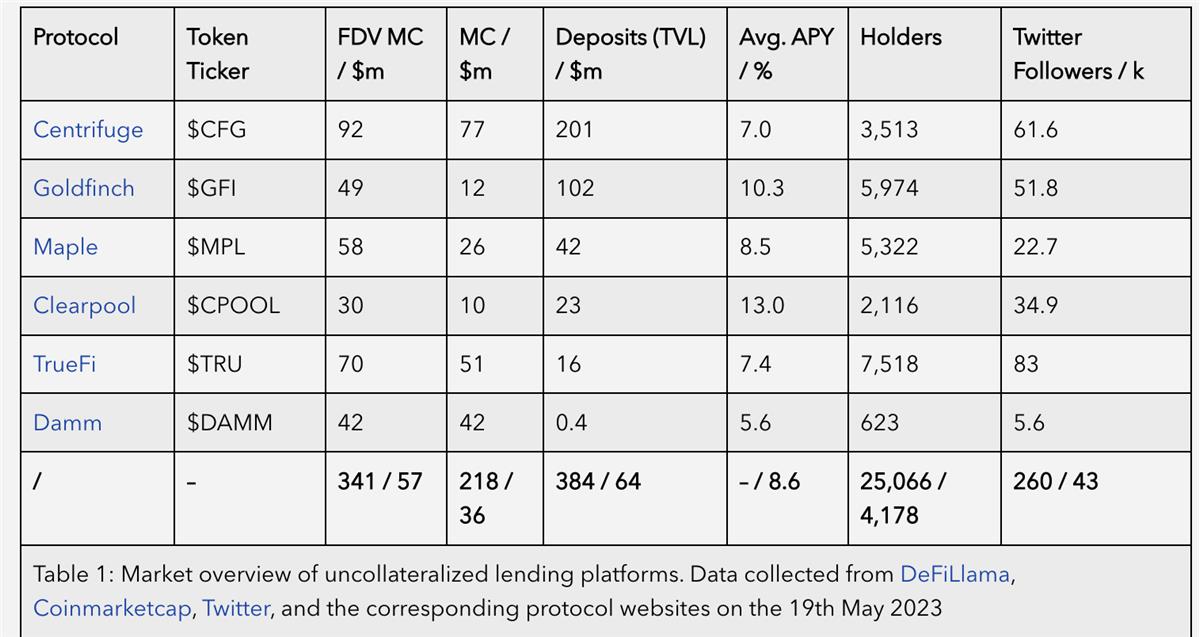

Le Tableau 1 fournit un aperçu synthétique de certains protocoles proposant des prêts non garantis à des emprunteurs institutionnels. Ces protocoles sont classés selon leur valeur totale verrouillée (TVL).

La capitalisation boursière totale (FDV) des jetons natifs de tous les protocoles de prêt non garanti du Tableau 1 s'élève à 341 millions de dollars, représentant 6,6 % du secteur du prêt et de l'emprunt cryptographique, 0,7 % de la DeFi et 0,03 % de la capitalisation totale du marché cryptographique.

En outre, la somme des TVL atteint 384 millions de dollars, soit 0,6 % du TVL global de la DeFi. Ces chiffres montrent que la part de marché des protocoles de prêt non garanti du Tableau 1 dans l'ensemble de la DeFi et de l'écosystème cryptographique est très faible. D’un autre côté, eu égard à la taille du marché traditionnel hors chaîne du prêt non garanti, ils indiquent un fort potentiel de croissance.

Ce potentiel de croissance apparaît encore plus nettement à travers le taux moyen d'APY des prêts concurrentiels (incluant toutes les récompenses en jetons natifs de chaque protocole), qui s'élève à 8,6 %.

Il convient de noter que le prêt via des protocoles de prêt non garanti comporte des risques plus élevés ; ainsi, une compensation plus élevée pour les prêteurs (APY) est justifiée par rapport au prêt via des protocoles sur-collatéralisés (comme Aave).

Comparaison de la performance des jetons

Une comparaison de l’évolution historique de la valorisation des jetons concernés dans le Tableau 1 peut offrir des indications sur leurs trajectoires futures possibles. Toutefois, la valorisation des jetons mesurée par la FDV dépend de nombreux facteurs, tels que les conditions générales du marché, l'adoption individuelle du protocole et la conception même du jeton. Un jeton doté de faibles mécanismes de capture de valeur pourrait sous-performer, tandis que le produit (la plateforme de prêt) pourrait exceller en termes de TVL ou de taux de perte.

Par conséquent, une comparaison multicouche sera réalisée. Un aperçu de la conception des jetons et de leurs caractéristiques de capture de valeur offre une première indication sur la corrélation attendue avec l'adoption globale du protocole.

Par exemple, un jeton fortement intégré dans la capture de valeur peut mieux refléter la performance globale du protocole, tandis qu’un jeton doté d’un mécanisme limité de capture de valeur pourrait être moins représentatif de la performance globale du protocole. Ensuite, seront comparées les relations entre indicateurs clés des jetons à un instant donné. Enfin, l’analyse de performance des jetons portera sur leur évolution historique.

Capture de valeur par les jetons

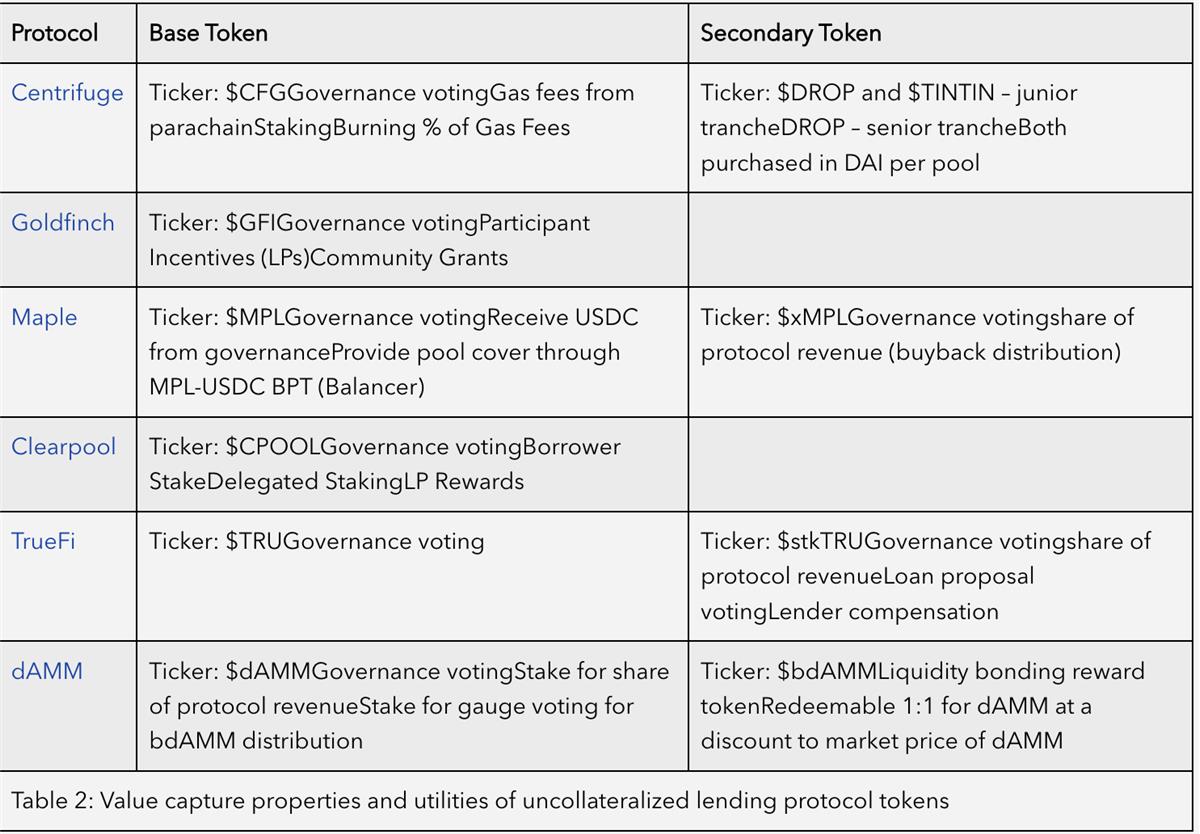

Le Tableau 2 présente un aperçu des attributs de capture de valeur et des utilités des six premiers protocoles du Tableau 1. Tous les jetons offrent un droit de gouvernance aux détenteurs et aux participants au staking.

En outre, Maple, Centrifuge et TrueFi utilisent le staking pour émettre des jetons secondaires. Ces jetons secondaires adoptent parfois un modèle de verrouillage de vote (ve), mais servent aussi à distribuer une part des frais aux supporters fidèles. Dans les cas de Centrifuge, Maple, TrueFi, Clearpool et dAMM, cette distribution s'effectue directement ou via des rachats distribués.

Goldfinch et Clearpool n’utilisent pas de jeton secondaire, mais exploitent directement leur jeton principal comme outil d'incitation au sein du protocole. Tous les jetons natifs accumulent de la valeur directement à partir de l'utilisation du produit, que ce soit via la répartition des frais mentionnée précédemment, la gouvernance ou des avantages accordés aux utilisateurs lors du staking. On peut donc s'attendre à une corrélation entre tous les jetons et l'adoption du protocole.

Relation entre indicateurs des jetons

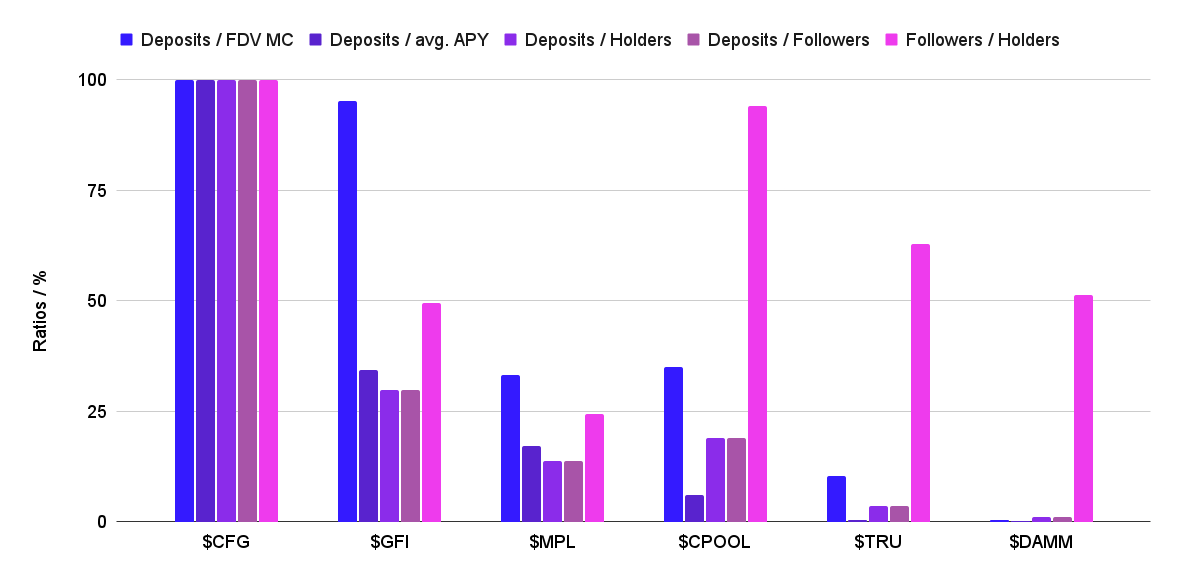

La Figure 2 illustre les relations entre les dépôts du protocole (TVL) et différents indicateurs, tels que la FDV/MC, l'APY moyen des prêteurs, le nombre de détenteurs et le nombre d'abonnés Twitter. Ces ratios sont exprimés en pourcentage de la valeur maximale dans la même catégorie.

-

Le ratio dépôt/FDV MC indique l'adoption du capital par rapport à la valorisation actuelle du marché. À noter que ces indicateurs tiennent uniquement compte des dépôts liés aux prêts non garantis et au staking.

-

Le ratio dépôt/APY moyen mesure l'adoption du capital par rapport aux incitations offertes.

-

Le ratio dépôt/détenteur fournit la valeur moyenne des dépôts par détenteur de jeton natif et sert de référence à la qualité réelle des utilisateurs en termes d’échelle du capital.

-

Le ratio dépôt/abonné mesure l'adoption du capital par unité d'effort marketing. À noter que le nombre d'abonnés Twitter ne reflète pas nécessairement l'adoption réelle du produit par les utilisateurs.

-

Le ratio abonné/détenteur mesure la relation entre l'adoption réelle par les utilisateurs du jeton natif et l'effort marketing consenti.

La collecte des données a été finalisée en février, mais en raison des changements violents du marché, tous les points de données doivent être mis à jour. Lors de la collecte précédente, les différents protocoles occupaient des positions variées selon les catégories. Mais désormais, on observe que Centrifuge se distingue clairement dans toutes les catégories, résultat direct de son haut niveau de TVL.

La raison de ce succès par rapport aux autres acteurs pourrait résider dans leur utilisation innovante des actifs adossés à des actifs réels (RWA).

Comparaison historique normalisée de la valeur de marché des jetons

La comparaison précédente portait sur les valeurs récentes. La Figure 3 montre l’évolution historique de la FDV/MC des jetons de différents protocoles de prêt non garanti. Ces valeurs ont été normalisées en prenant comme référence la FDV/MC de l’Ether, afin de permettre une comparaison avec le marché cryptographique global. L’axe vertical utilise une échelle logarithmique, atténuant ainsi l’apparence de forte volatilité. Sur la période allant du 1er janvier 2022 au 19 mai 2023, tous les jetons natifs de prêt non garanti ont enregistré une baisse par rapport à l’$ETH.

Les raisons de cette sous-performance peuvent être les suivantes :

-

Effondrement du marché cryptographique. Depuis novembre 2021, l’ensemble du marché cryptographique est en baisse, et les protocoles de prêt non garanti n’y échappent pas. Avec la chute des prix des cryptomonnaies, la valeur des jetons natifs de ces protocoles a également diminué.

-

Inquiétudes sur la durabilité du prêt non garanti. Les protocoles de prêt non garanti constituent un concept relativement nouveau et encore peu éprouvé, suscitant des inquiétudes quant à leur viabilité à long terme. Certains critiques jugent ces protocoles intrinsèquement dangereux, estimant qu’il ne s’agit que d’une question de temps avant qu’ils ne s’effondrent. Plusieurs protocoles ont déjà connu des incidents partiels, comme Centrifuge, Maple et TrueFi. D'autres plateformes de prêt ou d'investissement ont même subi un effondrement total, comme Celsius, Voyager Digital ou 3 Arrows Capital, ce qui renforce davantage ces craintes.

-

Alternatives plus sûres via le prêt collatéralisé. Les protocoles de prêt collatéralisé sont plus populaires car ils offrent une alternative à faible risque au prêt non garanti. Alors que de plus en plus d'utilisateurs se tournent vers le prêt collatéralisé, la demande pour le prêt non garanti diminue, exerçant une pression baissière sur la valeur des jetons natifs de ces protocoles.

Conclusion et perspectives

La conception des jetons des protocoles de prêt non garanti révèle différentes approches et mécanismes de croissance de la valeur. Tous les protocoles offrent un pouvoir de gouvernance via leurs jetons, mais tous n’assurent pas une redistribution directe des revenus aux participants au staking. Néanmoins, toutes les conceptions de jetons bénéficient d'une certaine forme de croissance de valeur tirée de l'adoption du produit.

En termes de valorisation FDV et de TVL, Centrifuge est actuellement le protocole de prêt non garanti le plus performant. Bien qu’il ait également connu des retards de remboursement, son avantage réside dans son approche innovante axée sur les RWA.

L’évaluation globale de tous les jetons natifs de prêt non garanti a été médiocre, n’ayant pas su surpasser le marché cryptographique. Trop d'incidents partiels, voire d'effondrements complets, se sont produits durant lemarché baissierde 2022, ce qui a entamé la confiance dans ce secteur.

En termes de FDV/MC cumulée, le domaine du prêt non garanti reste marginal par rapport à l’ensemble du secteur DeFi (0,7 %) et au marché cryptographique global (0,03 %).

Compte tenu de l'importance majeure du prêt non garanti dans la finance traditionnelle et de la tendance vers une optimisation de l'efficacité du capital, le prêt décentralisé non garanti conserve un fort potentiel de croissance et d'innovation. Il faut simplement davantage de temps pour restaurer la confiance et innover afin de concrétiser ce potentiel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News