Rapport sur le marché des cryptomonnaies : comment les fondateurs peuvent-ils choisir un market maker adapté ?

TechFlow SélectionTechFlow Sélection

Rapport sur le marché des cryptomonnaies : comment les fondateurs peuvent-ils choisir un market maker adapté ?

Ce rapport révèle l'état actuel du marché du market-making en cryptomonnaies et offre aux fondateurs des enseignements pratiques sur la collaboration avec des teneurs de marché (MMs).

Auteur de l'article : Paperclip Partners

Traduction : Block unicorn

L'opacité et la complexité du marché des market makers en cryptomonnaie peuvent être intimidantes. Néanmoins, assurer la liquidité est essentielle à la croissance et à la stabilité de l'économie d'un jeton.

Ce rapport expose l'état actuel du market making dans les marchés cryptographiques et fournit aux fondateurs des perspectives pratiques pour collaborer avec des market makers (MMs). Les facteurs clés incluent l’évaluation de la nécessité ou non d’un market maker pour votre projet, les critères de sélection d’un market maker, ainsi que les négociations contractuelles.

Nos analyses sont étayées par des protocoles de projets réels et par l’expertise d’experts en finance quantitative et en market making.

Introduction au Market Making

Le market making consiste pour une institution ou un trader à proposer simultanément un prix d'achat (bid) et un prix de vente (ask) pour un titre ou un actif afin d'assurer la liquidité du marché. Le prix « bid » représente le prix maximum qu’un acheteur est prêt à payer pour un titre, tandis que le prix « ask » correspond au prix minimum qu’un vendeur accepte pour ce même titre. La différence entre ces deux prix s’appelle l’écart bid-ask (spread), qui constitue la marge bénéficiaire du market maker.

Les market makers ont généralement intérêt à maintenir un écart faible et à fournir de la liquidité, car cela attire davantage d’acheteurs et de vendeurs, augmentant ainsi le volume d’échanges. À son tour, un volume élevé augmente les profits du market maker.

La liquidité désigne la facilité avec laquelle un actif peut être acheté ou vendu sans affecter son prix. Sur un marché hautement liquide, il existe de nombreux acheteurs et vendeurs, garantissant qu’il y a toujours des contreparties disponibles. En revanche, sur un marché peu liquide, l’offre et la demande sont limitées, ce qui peut entraîner de fortes fluctuations de prix lorsqu’une grande quantité d’actifs est échangée.

Très bien, maintenant que nous savons ce qu’est un market maker, où est le problème ?

Le problème réside dans le fait que l’objectif du market maker, orienté vers des profits à court terme, peut entrer en conflit avec celui de l’équipe du projet, centré sur la création de valeur à long terme. Notre objectif est d’aider les fondateurs à établir une relation synergique avec les market makers, en évitant de concevoir des accords qui permettraient aux market makers de tirer profit au détriment des objectifs à long terme du projet.

Avez-vous besoin d’un market maker ?

Les fondateurs devraient d’abord se poser deux questions :

1. Mon projet a-t-il besoin d’un market maker à ce stade ?

Les market makers sont généralement requis aux premiers stades de cotation d’un projet, par exemple lors d’un IEO (Initial Exchange Offering), où le volume initial d’échanges est proche de zéro. Les actifs numériques bien établis disposent souvent d'une liquidité suffisante offerte naturellement par le marché, ce qui rend l’intervention d’un market maker moins pertinente.

2. Quels avantages la collaboration avec un market maker apporte-t-elle à mon projet ?

Autrement dit : mon protocole a-t-il besoin de liquidité ? Pour un protocole DeFi conçu pour un volume d’échanges élevé, la liquidité peut être cruciale. En revanche, pour un jeton de gouvernance destiné à être détenu longtemps, la liquidité est moins critique.

Dans ce dernier cas, un simple pool Uniswap 50/50 ou un autre pool de liquidité décentralisé pourrait suffire. Créer un tel pool peut être une solution autonome simple et coûte bien moins cher que d’embaucher un market maker facturant des frais récurrents. Une fois que le protocole atteint une certaine maturité (par exemple, des dizaines ou centaines de milliers d’utilisateurs actifs par jour), le projet peut envisager de se lister sur des bourses centralisées comme Binance, Huobi ou Crypto.com.

Évaluer les avantages et inconvénients

En menant une analyse coût-bénéfice, les fondateurs doivent prendre en compte leur situation spécifique, notamment leurs ressources financières, le calendrier du projet et l’utilité du jeton :

Avantages

1. Réduction de l’écart bid-ask : Un écart serré rend les transactions plus attractives en réduisant les coûts d’échange pour acheteurs et vendeurs. Des spreads faibles assurent des frais minimes et un slippage réduit, améliorant l’expérience utilisateur.

2. La liquidité attire la liquidité : Une liquidité initiale attire davantage d’acheteurs et de vendeurs (« la liquidité engendre la liquidité »), créant un cercle vertueux qui amplifie volume et liquidité.

3. Découverte des prix : Un marché liquide facilite une découverte précise du prix, reflétant la valeur réelle de l’actif selon les décisions collectives des participants.

4. Stabilisation des prix : Une forte liquidité atténue les impacts des ordres volumineux sur le prix, renforçant la confiance des investisseurs. Idéalement, les utilisateurs valorisent le jeton pour son utilité intrinsèque plutôt que comme actif purement spéculatif (ce qui risque d’arriver en cas de forte volatilité).

Coûts

1. Frais d’engagement : Les market makers peuvent exiger des frais d’installation, des frais récurrents ou un prêt en jetons. Par exemple, GSR, un leader du market making en cryptomonnaie, facture 100 000 $ de frais d’installation, 20 000 $ par mois, plus un prêt de 1 million de dollars en BTC et ETH.

(Note de Block unicorn : les frais d’installation (setup fees) sont généralement des paiements uniques exigés par le market maker avant le début des services. Ils couvrent la configuration des stratégies de trading et autres préparatifs spécifiques au projet.)

Les frais récurrents (recurring fees) sont payés régulièrement (mensuels, trimestriels) pour maintenir les opérations de market making. Ces frais sont fixes, indépendamment du volume traité.

2. Déséquilibre des négociations : En raison du faible volume d’échanges (peu rentable pour les MM), les fondateurs ou émetteurs de jetons sont souvent en position de faiblesse. Dans ce contexte, les market makers peuvent imposer des conditions plus favorables.

3. Acteurs malveillants : L’absence de régulation dans le secteur cryptographique attire parfois des market makers frauduleux pratiquant le wash trading ou abusant des prêts en jetons. Il faut considérer les risques liés à un comportement inapproprié ou à un défaut du market maker.

Critères de sélection d’un market maker pour votre jeton

Plus de 50 principaux market makers opèrent actuellement dans le domaine crypto/Web3. Nous recommandons d’évaluer les candidats selon cinq critères clés :

1. Frais : Somme totale incluant frais d’installation, frais récurrents, frais basés sur la performance et options.

2. Capacité (volume et spread) : Volume ou spread proposé initialement par le market maker. Certains ne garantissent des cotations que quelques heures par jour, d’autres opèrent 24h/24.

3. Réputation : Sociétés expérimentées, dotées d’un solide bilan, d’un historique probant (collaborations avec des projets reconnus, expérience en finance traditionnelle) et spécialisées dans le market making delta-neutre.

4. Accessibilité : Critères propres au market maker concernant les marchés sur lesquels il intervient (ex. seuil minimal de volume d’échanges).

5. Relations : Liens solides avec les grandes bourses (Binance, Huobi, Crypto.com), pouvant faciliter le listing — mais à considérer avec prudence.

Termes du contrat de market making

La dernière étape consiste à négocier et finaliser le contrat définissant les termes de l’accord de market making, également appelé accord de conseil en liquidité (LCA).

À partir de l’analyse d’accords publics et privés, nous avons identifié les éléments clés auxquels tout fondateur doit prêter attention.

Rémunération

Nous considérons la rémunération comme toute incitation financière visant à récompenser les actions positives du market maker. Trois formes principales ont été identifiées : 1) frais de service, 2) options, 3) frais basés sur des indicateurs de performance (KPI).

Frais de service

Des paiements fixes versés au market maker peuvent représenter une somme importante en fiat pour les projets en phase initiale. Plusieurs structures tarifaires existent :

1. Frais d’installation : Paiement unique et important versé au début du contrat.

2. Frais de rétention : Paiements périodiques (mensuels, bimensuels, trimestriels), généralement à taux fixe.

3. Combinaison de frais d’installation et de rétention (service de market making continu).

4. Aucun frais : En période de hausse, certains market makers peuvent choisir de ne pas facturer, surtout pour les jetons très demandés. La dynamique offre-demande détermine le coût global du market making : si le jeton est très spéculé, les profits suffisent à motiver l’intervention sans frais supplémentaires.

Les fondateurs doivent rester vigilants face à l’avantage de négociation habituel des market makers, dû à :

Choix multiples de marchés : Les market makers peuvent intervenir sur de nombreux marchés ; perdre un projet n’impacte donc que faiblement leur activité.

Profitabilité limitée sur les projets précoces : Pour les projets jeunes avec faible volume ou liquidité, les opportunités de profit et les risques perçus sont limités. Utilisant des algorithmes haute fréquence, les market makers trouvent peu d’intérêt lorsque le volume est insuffisant.

Options (Options)

Les options sont courantes dans les contrats de market making, offrant un retour financier lié à la hausse du prix du jeton. Elles donnent généralement au market maker le droit d’acheter des jetons à un prix convenu après la fin du prêt.

Le market maker a donc intérêt à maintenir le prix au-dessus d’un seuil (prix d’exercice), car cela lui permettrait d’exercer l’option, d’acheter à prix fixe puis de revendre au prix du marché plus élevé, réalisant ainsi un profit substantiel.

Les market makers utilisent les options pour convaincre les fondateurs, affirmant ainsi aligner leurs intérêts avec la réussite du jeton (hausse de prix). Cela est particulièrement fréquent en période de hausse, où les jetons peuvent multiplier par 100, et les market makers redoublent d’efforts pour obtenir des packages d’options (souvent avec succès).

Toutefois, ces options deviennent sans valeur à expiration, et cet alignement reste toujours temporaire.

Offrir des options comme rémunération est complexe et risqué, car :

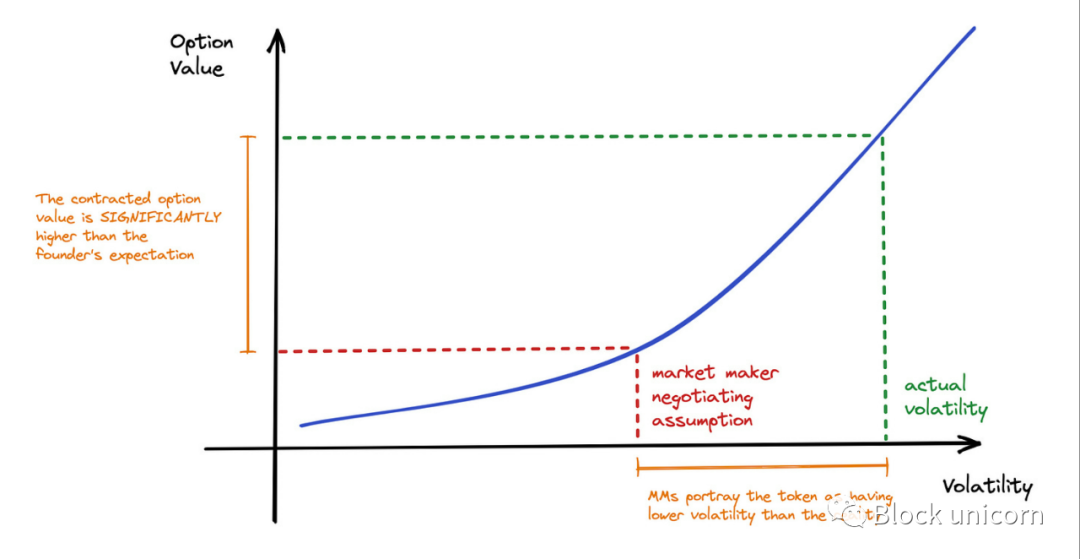

1. Défis de valorisation : Déterminer un prix d’exercice raisonnable, une durée ou une volatilité pour un nouvel actif est difficile et sujet à d’importantes erreurs. En période haussière, les market makers cherchent à négocier de gros paquets d’options à bas prix, simulant un investissement en capital-risque.

2. Risque de manipulation : Les fondateurs peu familiers avec la finance ou les statistiques peuvent être victimes de manipulations des paramètres clés des options. Ils ignorent parfois que les options qu’ils offrent ont une valeur implicite — similaire à la difficulté d’évaluer une action de startup.

—— Un market maker peu scrupuleux peut sous-estimer la valeur réelle des options en utilisant des hypothèses irréalistes (ex. volatilité du jeton = volatilité du Bitcoin), conduisant le fondateur à céder involontairement trop de valeur.

Remarque : Bien que les fondateurs n’aient pas besoin de maîtriser la statistique avancée ou la théorie de valorisation des options, des outils permettent d’estimer approximativement la valeur des options contractuelles. Il est difficile de déterminer précisément cette valeur, mais les fondateurs doivent en avoir conscience pour mener des discussions plus transparentes et informées.

Des outils comme des calculateurs ou simulateurs basés sur des modèles de pricing peuvent aider à estimer une fourchette de valeur. Toutefois, ces estimations sont indicatives : la valeur réelle dépend de nombreux facteurs (conditions du marché, développement du projet, intentions du market maker).

Les fondateurs doivent comprendre la valeur de l’option offerte pour adopter une position plus claire et mieux protéger les intérêts à long terme du projet, garantissant un accord équilibré avec le market maker.

Nous avons développé un outil de base pour aider à estimer la valeur des contrats d’options : Paperclip Options Pricing Tool.

Risques potentiels de manipulation des prix :

1. Si le prix d’exercice est trop élevé, cela incite le market maker à gonfler artificiellement le prix.

2. Si le prix d’exercice est trop bas, le market maker (si le remboursement du prêt est exprimé en nombre de jetons) peut maximiser ses profits en vendant à découvert, puis ne rembourser qu’une fraction de la valeur initiale.

Une forme possible est l’utilisation de « tranches », où l’émetteur propose plusieurs options avec différents prix d’exercice ou dates d’expiration. Par exemple, GenesysGo, ayant signé avec Alameda, offrait trois tranches à 1,88 $ / 1,95 $ / 2,05 $.

Curieusement, les tranches n’ont guère d’impact sur le service réel. Elles servent surtout à : a) rendre la transaction plus complexe, donc plus « légitime » ; b) proposer légèrement de meilleures conditions face à la concurrence.

Frais basés sur la performance

Des indicateurs de performance (KPI) peuvent être utilisés pour créer des frais conditionnels, récompensant le market maker pour atteindre des objectifs du projet. Voici quelques KPI possibles (avec notre évaluation) :

1. Volume d’échanges

Très risqué, car cela peut encourager le wash trading, illégal dans la plupart des marchés et trompeur pour les données.

2. Prix

Pas idéal : incite à gonfler artificiellement le prix, risquant un effondrement ultérieur.

3. Écart (Spread)

a. L’écart est la différence entre le prix d’achat immédiat et le prix de vente immédiat — soit la différence entre le prix maximum offert et le prix minimum demandé.

b. Généralement un KPI fiable, mais doit être complété par un indicateur de profondeur de marché (sinon, l’écart peut être faible mais le prix instable).

4. Taille minimale d’achat/vente (en USD)

a. Valeur en USD que le market maker s’engage à acheter/vendre.

b. KPI crucial : crée un tampon contre les ordres volumineux, empêchant les variations brusques de prix.

Comparaison des formes de rémunération

Le choix de la rémunération dépend fortement du projet, des ressources financières du fondateur, des objectifs de gouvernance et du stade de développement.

Visualisation des mécanismes de rémunération : mesurée par la « certitude » ou le « coût moyen », les frais offrent plus de prévisibilité (en valeur USD) que les options, mais peuvent varier fortement selon le marché. En revanche, en période haussière, les options peuvent exploser en valeur si le prix du jeton grimpe fortement.

Les frais de service (installation + mensuels) représentent un compromis équilibré, mais peuvent nécessiter un investissement initial élevé pour attirer des market makers prestigieux. Toutefois, fixer des objectifs flous avec ces frais n’est pas optimal. Combiner frais fixes et bonus basés sur des KPI (ex. % de spread) aligne mieux les actions du market maker avec les objectifs du projet. Attention toutefois à éviter les KPI facilement manipulables, comme le volume.

—— Nous recommandons aux équipes prudentes de combiner frais fixes et primes basées sur KPI. Les projets à budget serré devraient chercher des market makers de taille moyenne mais fiables. Ceux avec de bonnes réserves peuvent signer avec les grands acteurs et négocier des termes majoritairement fixes.

La compensation par options peut conduire à une surrémunération et à des risques accrus. Un autre effet négatif concerne la gouvernance : si les fondateurs émettent massivement des options à bas prix, le market maker peut accumuler une part importante de l’offre en circulation. Cela nuit à la décentralisation, car les market makers votent généralement pour maximiser leurs profits, non pour soutenir la vision du projet.

—— Pour les équipes à faibles ressources mais tolérantes au risque, l’usage limité d’options peut être envisagé, à condition d’en évaluer la valeur présente. En revanche, si le projet dispose de réserves importantes et d’une communauté fidèle, les options sont généralement déconseillées, et des tests de scénarios rigoureux doivent être menés pour éviter la surrémunération.

Voici un résumé des points ci-dessus :

Un cadre utile pour évaluer les risques d’un accord avec un market maker : en tant que fondateur, demandez-vous ce que le market maker gagne ou perd si le prix du jeton multiplie par 1000 ou chute à zéro.

En supposant que le market maker agira toujours pour maximiser ses profits, l’équipe doit comprendre ses motivations concernant le prix. Idéalement, le market maker devrait être neutre sur la direction du prix, son seul but étant de fournir de la liquidité.

Modalités du prêt

Dans les accords de market making, il est courant que l’émetteur fournisse un prêt au market maker pour financer les opérations de liquidité. Plusieurs éléments sont critiques :

1. Durée du prêt : Doit être négociée au cas par cas, en fonction de la feuille de route du projet et des besoins financiers de l’équipe.

2. Taux d’intérêt : Généralement nul, car le market maker tire déjà profit des écarts. Un intérêt fixe serait peu attractif.

3. Quantité et valeur du prêt en jetons : Un prêt en jetons natifs du projet renforce l’alignement. Mais un prêt défini en nombre de jetons crée un désalignement : si le prix baisse, le market maker rembourse une valeur moindre, ce qui l’incite à souhaiter une baisse — semblable à une « option intégrée ».

4. Remboursement : Le contrat doit préciser les obligations en cas de défaut, notamment le paiement en BTC/ETH ou stablecoins du montant impayé.

Droit de résiliation

1. Préavis

Chaque partie peut généralement résilier le contrat avec un préavis écrit, souvent de 14 à 30 jours. Chaque émetteur doit évaluer sa capacité à trouver un nouveau market maker rapidement et adapter le délai en conséquence.

2. Émetteur du jeton

a. Droit de résilier en cas de manquement grave du market maker à ses obligations.

-

Market maker : Possède des droits de résiliation plus larges, définissant quand il cessera la liquidité. Quatre conditions possibles, avec commentaires pour l’équipe :

1. Défaut de paiement : L’émetteur doit prévoir des mesures de protection, comme un délai de grâce, en cas de difficultés financières.

2. Autres manquements (ex. confidentialité).

3. Conflit avec les règles de la bourse où la liquidité est fournie.

4. Cadre légal : Étant donné l’évolution rapide de la réglementation crypto, le market maker doit se protéger contre un changement de statut juridique de ses activités. Une piste : étudier la réglementation du market making dans la finance traditionnelle, qui pourrait inspirer celle de la Web3.

Responsabilité

Dans la plupart des accords de liquidité, les market makers sont exonérés de toute responsabilité liée à la volatilité du prix du jeton. Cela est attendu, car les cryptomonnaies sont spéculatives, et de nombreux facteurs hors de contrôle du market maker influencent le prix. Le tenir responsable serait fondamentalement injuste.

Conclusion

En résumé, le market making joue un rôle clé dans la liquidité et la stabilité des marchés cryptographiques. Ce rapport vise à démystifier cette pratique et à fournir aux fondateurs des insights exploitables. Grâce à l’analyse de contrats réels et aux conseils d’experts, il souligne l’importance de bien évaluer la nécessité d’un market maker, de choisir le bon partenaire et de négocier soigneusement les termes.

Nous espérons que ce rapport sera une ressource précieuse pour les fondateurs et parties prenantes de l’écosystème crypto, les aidant à prendre des décisions éclairées en matière de market making et à soutenir la croissance et la stabilité de l’économie des jetons.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News