Analyse approfondie des fonds Grayscale : une opportunité d'acheter du ETH à -50 % ou un piège ?

TechFlow SélectionTechFlow Sélection

Analyse approfondie des fonds Grayscale : une opportunité d'acheter du ETH à -50 % ou un piège ?

En 2023, le marché des cryptomonnaies est redevenu le centre d'intérêt des investisseurs, avec BTC et ETH affichant les plus fortes hausses parmi tous les grands actifs mondiaux.

Résumé

-

Le marché cryptographique de 2023 a fortement rebondi par rapport à l'important baissier de l'année dernière. Beaucoup d'investisseurs n'ont peut-être pas encore eu le temps de « monter à bord ». À ce stade, les parts du fonds Grayscale, qui affichent toujours une décote d'environ 50 % par rapport à la valeur liquidative (NAV), apparaissent particulièrement attrayantes ;

-

Sur la base du rôle central d'Ethereum dans les infrastructures fondamentales du Web3, nous sommes optimistes quant aux perspectives de rebond du produit Ethereum Trust (ETHE) de Grayscale pendant un potentiel marché haussier futur ;

-

Historiquement, ETHE a connu des périodes prolongées de prime ou de décote. Les raisons d'une prime positive incluent notamment une période de verrouillage lors de la souscription, une accessibilité supérieure à celle du spot ETH, et un coût plus faible que la gestion directe des clés privées, ce qui rend ETHE plus adapté aux institutions financières traditionnelles et aux petits investisseurs individuels ;

-

Les causes actuelles de la décote prolongée sont principalement liées à l'impossibilité de rachat direct, à la structure du produit similaire à celle d'un fonds fermé, ainsi qu'à des limitations sur les opportunités d'arbitrage, aux ventes forcées par des spéculateurs institutionnels importants, à l'actualisation du coût d'opportunité, et à la concurrence accrue de produits alternatifs ;

-

Depuis que la tendance à la décote s'est établie en milieu d'année 2021, les attentes du marché concernant la durée nécessaire au retour à la parité se sont allongées progressivement. Selon nos calculs, cette durée était dépassée 14 ans fin 2022, mais est désormais retombée à environ 10 ans. Nous estimons néanmoins que cette anticipation reste excessive, et qu'elle pourrait raisonnablement chuter sous les 2 ans lorsque l'optimisme reviendra sur le marché ;

-

Sept scénarios peuvent réduire voire faire disparaître la décote : ouverture du rachat en ETH physique (soit via une exemption de la SEC, soit après approbation d'une conversion en ETF), obtention d'une exemption de rachat, dissolution et liquidation du fonds, rachat par Grayscale lui-même, développement de stratégies d'arbitrage, amélioration de la confiance du marché, et baisse du coût d'opportunité favorisant un rétablissement de la parité ;

-

Depuis sa création en 2019, ETHE n’a pas encore traversé un cycle complet. Un cycle complet devrait suivre la séquence suivante : prime → parité → décote → parité → prime. À ce jour, ETHE n'a accompli que la première moitié du cycle. Si l'on mise sur un marché haussier potentiel, ETHE présente une meilleure élasticité. Depuis le début de l'année, la hausse d'ETHE a été 1,7 fois supérieure à celle de l'ETH, ce qui illustre bien ce point ;

-

Toutefois, les données historiques montrent que le ratio risque-rendement d’ETHE est médiocre. Comme indiqué dans le tableau 1, ETHE performe presque systématiquement moins bien que l’ETH/USD selon tous les critères. Cela signifie que si l’on envisage de détenir ETHE sur le long terme, il faudra adopter des stratégies spécifiques pour renforcer le rendement. Sinon, en cas de retard du marché haussier, son rendement risque d'être inférieur à celui du marché global.

Synthèse

En 2023, le marché des cryptomonnaies attire à nouveau l'attention des investisseurs, avec BTC et ETH en tête des performances parmi tous les grands actifs mondiaux. Pourtant, de nombreux investisseurs n'ont pas encore réussi à sortir de leur état mental baissier et à saisir cette opportunité. Toutefois, dans les produits de Grayscale tels que GBTC et ETHE, les investisseurs peuvent encore acheter avec une décote proche de 50 %.

Nous considérons que le réseau Ethereum (ETH) constituera à l'avenir l'infrastructure fondamentale des principales applications Web3. En plus de bénéficier du report des capitaux traditionnels comme le BTC, il pourra également tirer profit du alpha généré par l'écosystème Web3. C’est pourquoi cet article se concentre particulièrement sur le phénomène de décote du produit ETHE de Grayscale, analyse sa valeur potentielle d'investissement, explore en détail les scénarios pouvant conduire à une réduction, voire à la disparition de cette décote, et explique pourquoi ces produits conviennent particulièrement aux investisseurs professionnels souhaitant entrer sur le marché cryptographique. Nous examinerons également la structure juridique de ce produit ainsi que ses risques potentiels.

Le Grayscale Bitcoin Trust a été lancé dès septembre 2013. Juridiquement, il est classé comme un trust de type « grantor trust », où le constituant du trust (grantor) est considéré comme propriétaire des actifs du trust et conserve un contrôle total sur ceux-ci. Cette structure vise pratiquement à reproduire celle d’un fonds fermé. Dans ce cadre particulier, les investisseurs peuvent détenir indirectement les actifs du fonds en achetant des parts bénéficiaires. Comme pour les fonds fermés, les trusts de type « grantor » n'autorisent généralement pas le rachat des parts à tout moment.

Le Grayscale Ethereum Trust (ETHE) (anciennement Ethereum Investment Trust) (« le trust ») est un trust statutaire du Delaware créé le 13 décembre 2017 et coté en juillet 2019, reprenant la même structure que GBTC.

L'avantage d'utiliser une structure de trust réside dans le fait que ce dernier n'achète, ne vend ni ne trade d'Ethereum ou de ses dérivés sur aucune bourse, évitant ainsi de tomber sous la juridiction des autorités réglementaires compétentes. Cela permet un lancement rapide du produit, d’autant plus que le statut réglementaire de l’ETH — relevant de la SEC ou de la CFTC — reste encore incertain à ce jour.

Examinons brièvement les principales différences entre ETHE et ETH :

Mode d'investissement différent

ETHE est un fonds coté, supervisé par la Securities and Exchange Commission américaine (SEC), facilitant la gestion du bilan pour les institutions. Il peut être échangé via un compte titres standard, ce qui est plus simple et moins coûteux que d'utiliser une bourse cryptographique. ETHE peut être inclus dans un compte de retraite individuel (IRA) ou un plan 401(k) (régime de retraite américain), bénéficiant ainsi d'avantages fiscaux. Il n'est pas nécessaire d'apprendre à gérer un portefeuille cryptographique, ni de craindre la perte accidentelle de clés privées ou les piratages informatiques ;

Offre différente

L'offre totale d'ETH n'a pas de limite maximale, alors que celle d'ETHE dépend du calendrier d'émission de Grayscale ;

Demande différente

Étant donné qu'ETHE est un produit d'investissement, sa demande diffère de celle de l'ETH. Certains investisseurs institutionnels ou particuliers préfèrent investir dans ETHE, tandis que les traders habituels de cryptomonnaies préfèrent échanger directement de l'ETH ;

Autres différences

Les détenteurs d’ETHE ne peuvent actuellement pas demander à Grayscale le rachat des actifs ETH sous-jacents ou d’un montant équivalent en dollars ; ETHE prélève annuellement des frais de gestion de 2,5 % de la valeur liquidative ; ETHE ne peut pas participer aux activités sur chaîne telles que le minage DeFi.

Thème 1 : Pourquoi une décote importante existe-t-elle ?

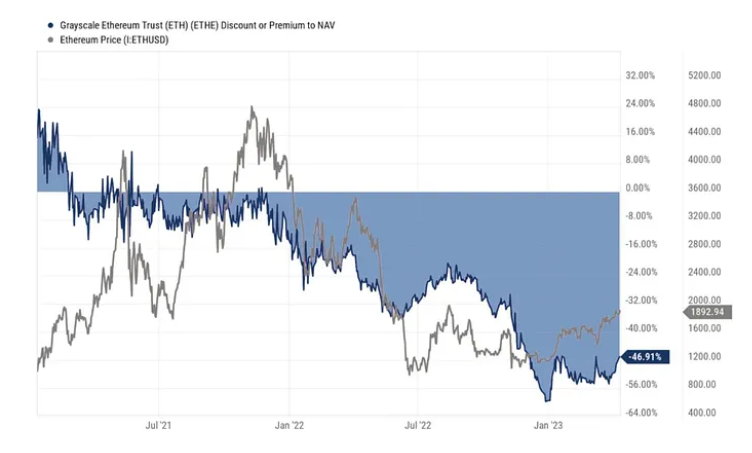

Théoriquement, le prix d’ETHE devrait fluctuer autour de la valeur des actifs en ETH détenus. En réalité, son cours secondaire ne suit pas exactement cette valeur. Depuis sa cotation en 2019, ETHE a connu de longues périodes de prime positive, atteignant plus de 1000 % à ses débuts. À partir de février 2021, ETHE est entré en phase de décote, situation qui perdure aujourd’hui.

Figure 1 : Historique de la prime/décote d’ETHE comparé à l’évolution du prix de l’ETH

Source : Grayscale, Trend Research

Les parts des trusts cryptographiques de Grayscale ressemblent à des fonds fermés, ce qui entraîne une offre initiale très limitée sur le marché. Par ailleurs, en raison de l’immaturité du marché cryptographique, de nombreux investisseurs ignorent comment acheter et stocker des cryptomonnaies, ce qui a conduit à une prime pour les fonds de Grayscale, facilement accessibles via les plateformes de courtage américaines.

On observe que la prime absolue d’ETHE a atteint son sommet le 21 juin 2019, et jusqu’à l’apparition d’une décote en février 2021, ETHE a été échangé à une prime élevée sur le marché secondaire. Depuis février 2021, dans un contexte de marché haussier accompagné de nouveaux produits indexés sur le prix du bitcoin ou de l’Ethereum, les options d’investissement se sont multipliées, faisant évoluer le prix d’ETHE vers la parité avec sa valeur liquidative.

Le 29 juin 2021, la demande de conversion de GBTC en ETF a été rejetée par la SEC, et une heure plus tard, Grayscale a intenté une action en justice contre la SEC, accentuant davantage la décote d’ETHE. Entre mi-2021 et fin 2022, alors que le marché des cryptomonnaies atteignait son sommet avant de se replier, plusieurs grandes entreprises du secteur, dont Three Arrows Capital (3AC) et BlockFi, ont fait faillite. En raison d’un effet de levier excessif ou de difficultés financières, ces grands spéculateurs ont été contraints de vendre leurs parts de fonds, même en période de décote, sans pouvoir attendre une amélioration du marché, ce qui a encore amplifié la décote d’ETHE.

Figure 2 : Évolution de la prime/décote depuis l’apparition de la décote en début 2021 comparé à l’évolution du prix de l’ETH

Source : Tradingview, Trend Research

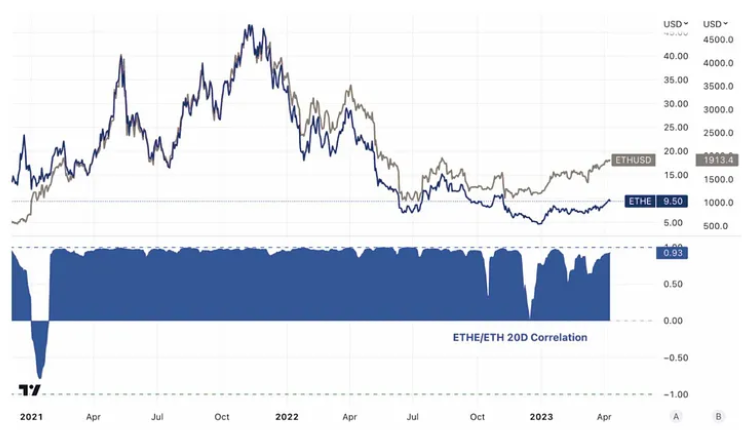

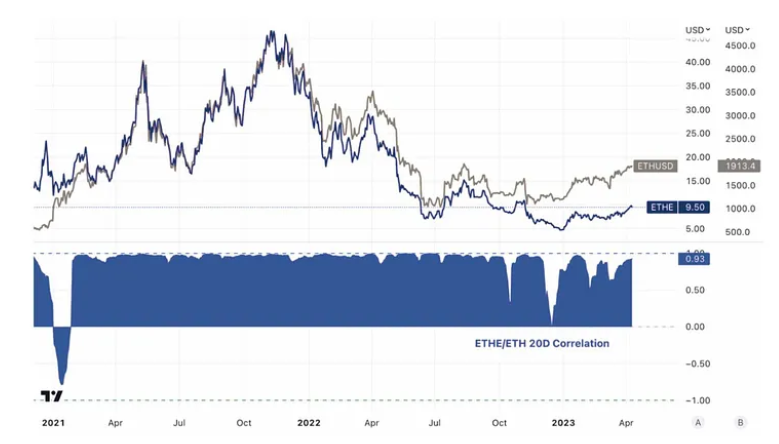

Figure 3 : La corrélation entre les prix d’ETHE et d’ETH est très élevée la plupart du temps

Source : Tradingview, Trend Research

En résumé, la présence d’une décote ou d’une prime découle principalement de la structure du fonds Grayscale ETHE Trust, qui n’autorise pas de rachat direct. Les raisons d’une prime positive incluent une accessibilité supérieure à celle du spot ETH, un avantage coût par rapport à la gestion personnelle des clés privées, une comptabilisation simplifiée au bilan, des avantages fiscaux et la possibilité d’éviter les problèmes de conformité. Les raisons de la décote négative sont liées à quatre facteurs principaux : la structure du fonds sans rachat direct, les limitations des opportunités d’arbitrage, l’actualisation du coût d’opportunité et la pression concurrentielle de produits alternatifs, développés ci-dessous.

1. Structure du fonds sans rachat direct

Selon les documents légaux, seuls les participants autorisés (Authorized Participants, AP) désignés par Grayscale peuvent acheter directement auprès de Grayscale ou demander le rachat d’ETH. Les AP doivent remplir certaines conditions d’éligibilité et réglementaires, notamment être inscrits comme courtiers ou marchands de valeurs mobilières et respecter des normes réglementaires spécifiques. Conformément aux règles, chaque lot de parts du trust comprend 100 unités, et les AP doivent souscrire par lot minimum, uniquement en échange d’ETH physique.

À ce jour, seules deux entités sont AP. Avant le 3 octobre 2022, Genesis Global Trading, Inc., filiale de DCG, était le seul AP ; depuis le 3 octobre 2022, Grayscale Securities a pris sa place en tant que nouvel unique AP du trust.

On peut donc dire que Grayscale joue lui-même le rôle de principal intermédiaire (primary dealer), tandis que les autres investisseurs ne peuvent acheter que les parts émises par cette entité. Bien que certaines institutions puissent souscrire à ETHE au prix du marché primaire, elles ne sont pas formellement des souscripteurs directs et n’ont aucun droit de rachat. Ces institutions agissent probablement pour deux raisons principales : d’abord, profiter des opportunités d’arbitrage lorsque la prime est élevée sur le marché secondaire ; ensuite, utiliser Grayscale comme service de garde pour éviter les risques et coûts liés à la gestion personnelle des clés privées.

Actuellement, le fonds n’a pas de programme de rachat en fonctionnement, empêchant ainsi les AP et leurs clients de racheter les parts. Par conséquent, les participants ne peuvent pas exploiter les opportunités d’arbitrage générées par l’écart entre le cours du marché secondaire et la valeur nette comptable par part. Cela explique pourquoi l’écart de décote persiste. Si le rachat était possible, les participants pourraient acheter des parts à bas prix sur le marché secondaire puis les racheter auprès du fonds contre des ETH d’une valeur supérieure, ce qui réduirait naturellement la décote.

2. Limitations des opportunités d’arbitrage

L’impossibilité de rachat direct limite les possibilités d’arbitrage. Ce frein était peu perceptible en période de prime (marché haussier), mais devient critique en période de décote (marché baissier).

Dans les marchés traditionnels d’ETF, une opportunité d’arbitrage apparaît lorsque la demande pour un ETF entraîne un écart entre son prix de marché et sa valeur liquidative (prime ou décote). Cet écart est généralement corrigé rapidement par les opérations d’arbitrage.

Il existe deux types principaux d’arbitrage : l’arbitrage de base, applicable aux ETF à souscription/rachat rapide, et l’arbitrage de type stratégie CTA, utilisé lorsque ces opérations sont difficiles ou impossibles :

Arbitrage de base

-

En cas de prime, les investisseurs souscrivent des parts d’ETF auprès de la société de gestion, puis les revendent sur le marché secondaire, ce qui réduit la demande et le prix de l’ETF.

-

En cas de décote, ils achètent des parts d’ETF sur le marché secondaire, puis les rachètent auprès de la société de gestion contre des actifs d’une valeur supérieure, ce qui augmente la demande et le prix de l’ETF.

Arbitrage de stratégie CTA

Pour les ETF difficiles à souscrire ou racheter, on peut parier sur la convergence de l’écart entre l’actif sous-jacent et les parts d’ETF.

-

Lorsque la prime atteint un seuil élevé, on achète l’actif sous-jacent et on vend à découvert les parts d’ETF ;

-

Lorsque la décote devient importante, on vend à découvert l’actif sous-jacent et on achète les parts d’ETF.

La mise en œuvre de cette stratégie dépend de la probabilité de convergence. Dans le cas d’ETHE, comme la convergence dépend essentiellement d’une décision réglementaire plutôt que d’une action de marché claire (comme le rachat), l’incertitude est élevée, ce qui justifie un écart toléré plus important.

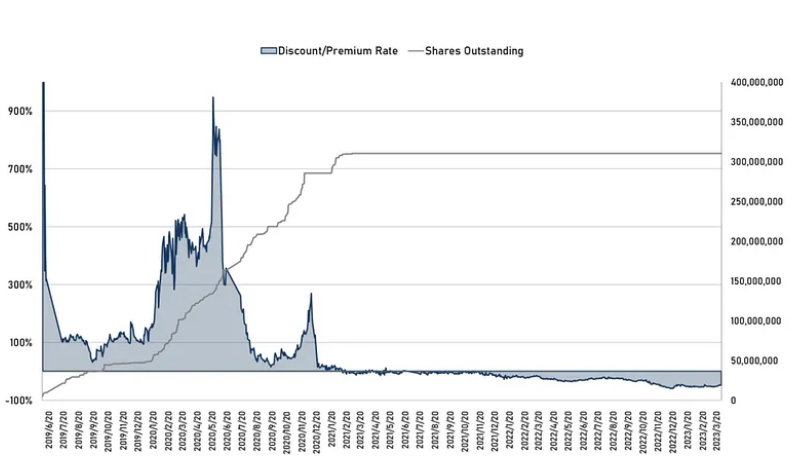

Figure 4 : Taux historique de prime/décote d’ETHE comparé au nombre de parts en circulation

Source : Grayscale, Trend Research

Comme le montre le graphique ci-dessus, après le resserrement de la prime, à partir du printemps 2021, l’arbitrage de base a cessé, et les nouvelles souscriptions de parts ont été suspendues.

Un exemple classique de fonds fermé sans rachat existe aussi sur les marchés traditionnels : les actions de Berkshire Hathaway, dirigé par Warren Buffett. En tant que société d’investissement, son cours peut fluctuer avec la valeur de son portefeuille, mais les investisseurs ordinaires ne peuvent pas exiger le remboursement des actifs détenus ni souscrire de nouvelles actions à tout moment.

Pourtant, au fil des décennies, les actions de Berkshire Hathaway ont souvent été cotées avec une prime significative par rapport à leur valeur comptable nette, grâce au succès remarquable de Warren Buffett et à sa réputation sur le marché. Toutefois, à certaines périodes, cette prime a diminué, reflétant un changement dans la perception du marché.

Par exemple, en mars 2020, les actions de Berkshire Hathaway ont chuté d’environ 30 %, entraînant une décote importante. Cette décote reflétait probablement les inquiétudes du marché face à la pandémie de COVID-19 et l’exposition de Berkshire à des secteurs fortement touchés, comme le tourisme, l’aérien et la finance.

Revenons au cas d’ETHE : après une souscription primaire, les parts doivent être détenues au moins 6 mois avant d’être négociables sur le marché secondaire. Ainsi, la voie d’arbitrage de base en cas de prime existe, mais elle prend plus de temps. Cependant, après l’apparition d’une décote en février 2021, les souscriptions primaires ont presque cessé, car l’arbitrage en cas de décote nécessite un mécanisme de rachat, dont l’échéancier de mise en œuvre par Grayscale reste incertain. Par conséquent, tant que la stratégie d’investissement dans ETHE n’offre pas d’avantage clair par rapport à la détention directe de l’actif physique, ses parts fermées peinent à retrouver une prime, contrairement aux actions de Berkshire Hathaway.

En outre, avec le reflux général du marché cryptographique, certains acteurs institutionnels ont commencé à vendre massivement. Des entreprises comme Three Arrows Capital (3AC) et BlockFi, ayant largement profité des primes élevées de GBTC et d’ETHE via des opérations d’arbitrage (souscription – attente 6 mois – vente), ont été contraintes de liquider leurs parts en raison d’un effet de levier excessif ou de difficultés financières, même en période de décote. Par exemple, des informations publiques indiquent qu’au début de cette année, DCG, en raison de difficultés financières, a été contraint de vendre environ 25 % de ses parts d’ETHE à moitié prix, aggravant ainsi la décote d’ETHE.

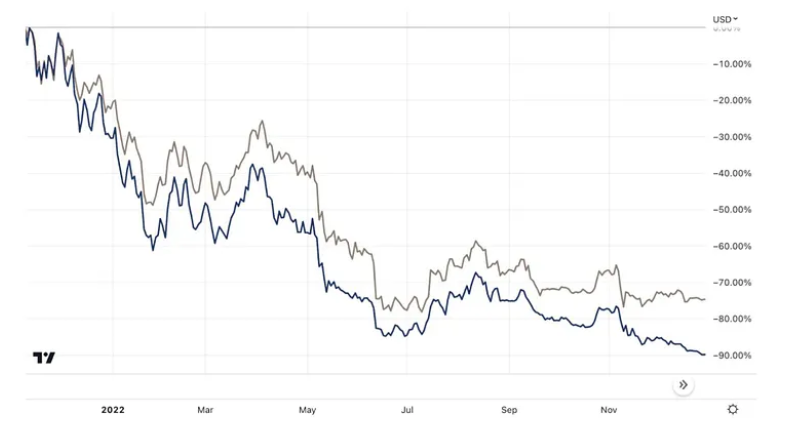

Figure 5 : Comparaison de la performance d’ETHE et d’ETH entre le sommet de mi-2021 et le creux de fin 2022 :

Source : Tradingview, Trend Research

3. Actualisation du coût d'opportunité

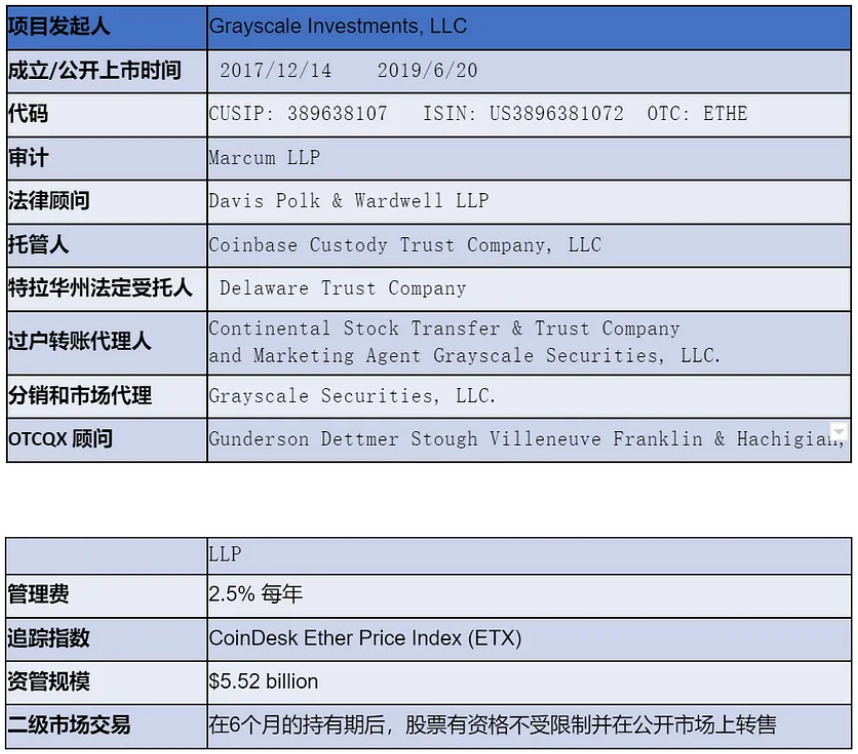

Tableau 1 : Informations juridiques/financières relatives à ETHE (au 31 mars 2023)

Source : Grayscale, Trend Research

Les frais de gestion du Grayscale Ethereum Trust s’élèvent à 2,5 % par an de la valeur liquidative (NAV). D’après les données publiques, Grayscale déduit quotidiennement les frais prévus mais non payés de ses avoirs en ETH, ce qui fait que la quantité d’ETH représentée par chaque part d’ETHE diminue progressivement, comme visible sur le graphique ci-dessous.

Figure 6 : Nombre de parts en circulation (à gauche) vs. Quantité d’ETH détenue par part (à droite)

Source : Grayscale, Trend Research

Sans tenir compte d’autres risques, la décote actuelle peut être interprétée comme l’actualisation du coût d’opportunité de détention. Ainsi, à partir du taux de décote X sur le marché secondaire et du coût d’opportunité Y de détention, on peut inverser le calcul pour obtenir le temps implicite T attendu par le marché pour un rachat possible ou un retour à la parité NAV. En supposant que la croissance potentielle de la NAV soit nulle, et en posant :

Coût d’opportunité = rendement des obligations américaines à 10 ans + frais de gestion de 2,5 %, alors : (1-Y)^T=1+X

D’où : T=ln(1+X)/ln(1-Y)

Figure 7 : Taux historique de décote d’ETHE vs. Temps implicite attendu par le marché pour un rachat (ou retour à la parité) (unité : années)

Source : Grayscale, Trend Research

Comme le montre le graphique ci-dessus, depuis l’établissement de la tendance à la décote en milieu d’année 2021, le temps attendu par le marché pour un retour à la parité s’allonge progressivement, dépassant 14 ans fin 2022 en raison de la pression réglementaire et du refroidissement du marché, avant de revenir à environ 10 ans aujourd’hui. Nous pensons toutefois que cette anticipation reste excessive, et qu’elle pourrait raisonnablement chuter sous les 2 ans lorsque l’optimisme reviendra. Une attente de plus de 10 ans correspondrait plutôt au scénario pessimiste d’une liquidation finale du produit, sachant que même la liquidation des actifs de Mt. Gox n’a pris que 9 ans.

4. Pression concurrentielle

Avant 2019, Grayscale faisait face à peu de concurrents. Le 18 février 2021, le Purpose Bitcoin ETF, un fonds canadien investissant directement dans le bitcoin, a commencé ses cotations et a accumulé plus d’un milliard de dollars d’actifs en un mois seulement. Avec des frais de gestion de 1 %, soit moins de la moitié de ceux de GBTC, et une structure ETF permettant un suivi plus précis du prix du bitcoin, ce produit s’est révélé plus attractif que ceux de Grayscale.

Deux mois plus tard, le 17 avril, les autorités canadiennes ont approuvé simultanément trois ETF sur l’Ethereum : l’ETF Ethereum de Purpose Investments (ETHH), celui d’Evolve Capital Group (ETHR) et celui de CI Global Asset Management (ETH

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News