Ethereum après la mise à niveau de Shanghai : perspectives sur la course au staking et la vague de ventes

TechFlow SélectionTechFlow Sélection

Ethereum après la mise à niveau de Shanghai : perspectives sur la course au staking et la vague de ventes

Cet article analyse, à partir du prix du jeton Ethereum, du taux de déflation, des tendances du taux de mise en gage (staking) et des tendances de l'offre, s'il y aura une vague de vente massive après la mise à niveau de Shanghai.

Auteur : Darren, Everest Ventures Group

La mise à niveau Shanghai est prévue pour le 13 avril et permettra pour la première fois aux validateurs de retirer leurs fonds de la Beacon Chain. Dans ce contexte d'anticipation croissante, l'attention du marché se concentre une fois de plus sur la liquidité de l'Ethereum.

Après la mise à niveau Shanghai, y aura-t-il une vague de vente massive ? Serons-nous confrontés à de fortes fluctuations des prix ? Quel avenir pour la course au staking Ethereum ? Et quelle sera l'évolution du rendement du staking ? Cet article analyse ces questions à partir de données telles que le cours de l’Ethereum, son taux de déflation, son taux de staking et sa courbe d’offre. Voici les principales conclusions :

-

À court terme après la mise à niveau Shanghai, il pourrait y avoir une certaine pression vendeuse (retirements partiels), dont l’effet immédiat sur le marché serait perceptible ;

-

Seulement 40 % des participants au staking Ethereum (ceux sans jetons liquides) ont l’intention de vendre. Leur coût moyen étant relativement bas, cela exercera une pression vendeuse, mais ce processus sera progressif : dans un scénario extrême, il faudrait jusqu’à 125 jours pour retirer tous les ETH mis en jeu ;

-

Le taux de staking d’Ethereum devrait continuer à croître au cours des prochaines années, bien que sa vitesse de croissance ralentisse une fois un seuil critique atteint ;

-

Sans tenir compte des effets de levier ou de la composition imbriquée (« stacking »), le rendement du staking diminuera à mesure que le taux de staking augmentera. Toutefois, avec le développement continu de l’industrie blockchain et l’émergence de nouvelles applications autour des jetons liquides de staking, le rendement effectif du staking pourrait être plus élevé que prévu, entraînant par conséquent un taux de staking supérieur aux estimations initiales.

1. Impact sur le prix de l’Ethereum

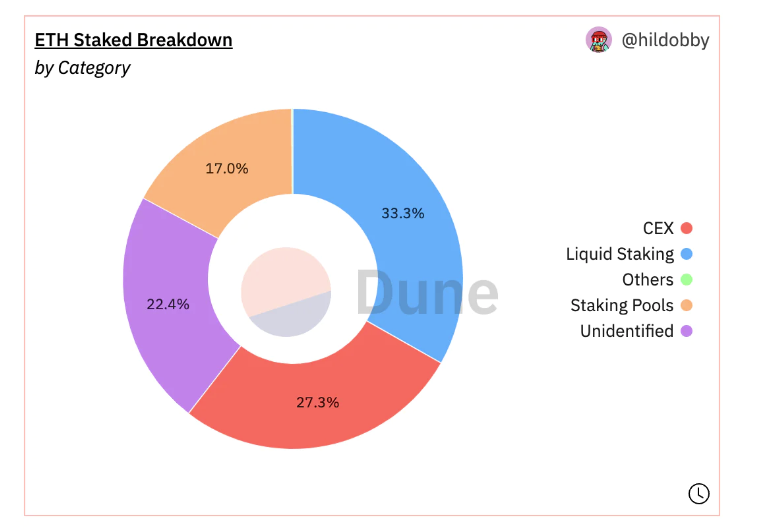

Source : https://dune.com/hildobby/eth2-staking

Actuellement, environ 60 % des ETH sont mis en jeu via des services offrant des produits dérivés de liquidité (LSD), tandis que seulement environ 40 % appartiennent à des validateurs indépendants ou à des pools de staking. Ces deux groupes seront affectés différemment par la mise à niveau Shanghai.

1) Retraits partiels et complets

Les retraits se divisent en deux catégories : partiels et complets.

-

Retrait partiel : les récompenses excédant 32 ETH (le solde au-delà du montant initial mis en jeu) seront directement transférées vers l’adresse Ethereum du détenteur, immédiatement utilisables. Le validateur continue de fonctionner normalement sur la Beacon Chain ;

-

Retrait complet : le validateur quitte définitivement le réseau. L’intégralité de son solde (32 ETH + toutes les récompenses accumulées) est alors débloquée après finalisation du processus de sortie, et devient disponible pour utilisation.

Il convient de noter que chaque validateur sur la Beacon Chain possède un champ appelé « credential » (justificatif de retrait). Les deux premiers octets de ce champ, appelés préfixe de retrait, prennent actuellement la valeur 0x00 ou 0x01 — cette valeur étant définie lors du dépôt initial via l’outil de dépôt. Les validateurs ayant un justificatif 0x00 ne peuvent pas retirer immédiatement leurs fonds ; ils doivent migrer vers 0x01 avant de pouvoir procéder à un retrait partiel ou total.

2) Impact potentiel des retraits partiels sur le prix de l’Ethereum

Le taux de traitement des retraits partiels est limité à 16 demandes par bloc. Sachant qu’un bloc est produit toutes les 12 secondes (soit 5 blocs par minute, 300 par heure, environ 7 200 par jour), si tous les validateurs étaient mis à jour avec le justificatif 0x01, on pourrait s’attendre à environ 115 000 retraits partiels quotidiens.

Selon les données de beaconcha.in, il existe actuellement 558 062 validateurs. Ainsi, il faudrait environ 4 à 5 jours pour traiter tous les retraits partiels. Chaque validateur a en moyenne un solde de 34 ETH. On estime donc que les récompenses accumulées s’élèvent à environ (34 - 32) × 558 062 = 1 116 124 ETH (arrondi à 1,1 million). À un prix actuel de 1 800 $ par ETH, cela représente environ 1,98 milliard de dollars libérés en 4 à 5 jours.

Comme illustré ci-dessous, selon CoinGecko, le volume quotidien moyen des transactions au comptant d’Ethereum est de 10,4 milliards de dollars. Ainsi, la valeur totale des retraits partiels représenterait environ 19 % du volume quotidien. Répartis sur 5 jours, ces flux équivalent à 3 à 4 % du volume journalier — une pression vendeuse anticipée.

Cette pression est prévisible car, contrairement aux retraits complets qui pouvaient déjà être anticipés via les jetons liquides (comme stETH), les récompenses (retraits partiels) ne peuvent être récupérées qu’après Shanghai. Une partie de ces fonds pourrait donc être vendue rapidement. Toutefois, cet impact est temporaire et ne modifiera pas durablement le prix de l’Ethereum. De plus, compte tenu du comportement typique des participants PoS (réinvestissement continu), une grande partie des détenteurs à long terme n’envisageront probablement pas de vendre à ce moment-là.

Source : https://www.coingecko.com/

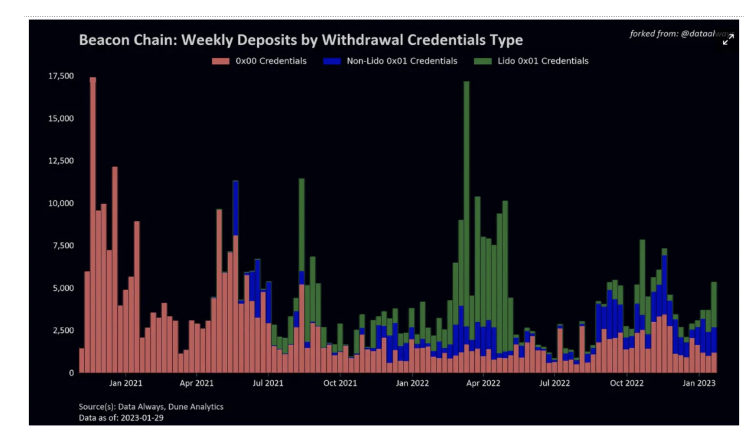

En outre, tous les validateurs ne disposent pas du justificatif 0x01. Selon Data Always, au 29 janvier 2023, environ 20 % des nouveaux validateurs n’avaient pas encore configuré leur justificatif à 0x01.

Source : https://dataalways.substack.com/p/partial-withdrawals-after-the-shanghai

De plus, selon une animation publiée par Data Always, le pic de migration depuis 0x00 vers 0x01 interviendra environ un jour après la mise à niveau Shanghai et durera environ deux jours, et non instantanément au moment du fork. Dans le cas extrême, on pourrait observer dès le premier jour environ 110 000 ETH retirés (hors validateurs Lido sous 0x01).

3) Impact potentiel des retraits complets sur le prix de l’Ethereum :

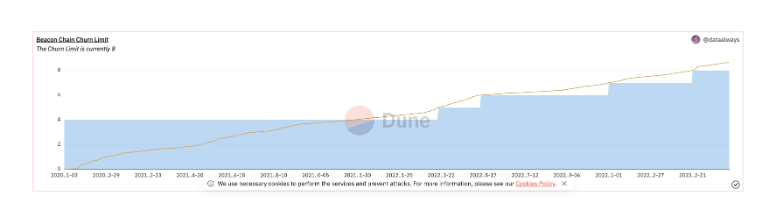

Les retraits complets ont la même priorité que les retraits partiels et sont traités dans la même file d’attente. Si un validateur est marqué comme « exited », son solde complet (32 ETH + récompenses) est alors libéré. Cependant, les retraits complets sont soumis à des limitations plus strictes. Comme montré ci-dessous, la limite actuelle de sortie est de 8 par époque, soit un maximum de 57 600 ETH par jour. Actuellement, environ 18 millions d’ETH sont mis en jeu, dont 60 % proviennent de LSD et de CEX.

Étant donné que ces deux catégories disposent majoritairement de canaux de sortie secondaires, on peut supposer que seuls les 40 % restants (soit environ 7,2 millions d’ETH) pourraient envisager un retrait complet après Shanghai. Dans un scénario extrême où aucun nouveau dépôt n’est effectué et où la limite quotidienne est atteinte, il faudrait 125 jours pour sortir la totalité des ETH mis en jeu.

Source : https://dune.com/queries/1924507/3173695

Comme mentionné précédemment, les deux catégories représentant 60 % de l’offre — LSD et CEX — émettent des dérivés de liquidité tels que stETH, cbETH, rETH, bETH, etc.

Prenons l’exemple du stETH : son taux de change par rapport à l’ETH est actuellement de 0,9996, soit une décote négligeable. Un participant souhaitant vendre peut donc déjà échanger son stETH contre de l’ETH sur le marché secondaire, sans attendre Shanghai. En outre, le coût moyen du staking est très dispersé et en constante évolution : beaucoup détiennent du stETH non pas en faisant du staking, mais en l’achetant sur le marché secondaire. Pour ces 60 % de participants, Shanghai n’aura donc qu’un impact marginal, à condition qu’il n’y ait pas de vente forcée due à une panique de marché.

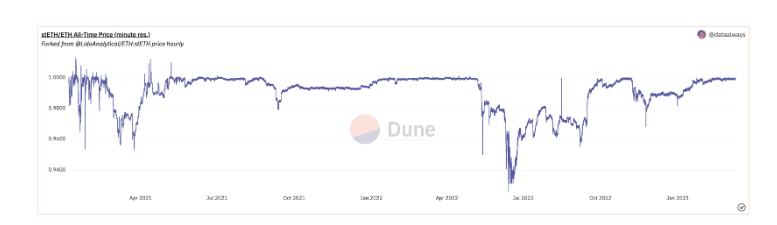

Certains observateurs pensent que les gros détenteurs attendront Shanghai pour éviter une décote liée à la liquidité insuffisante des dérivés. Ce raisonnement a un sens, mais en examinant l’historique du prix de l’Ethereum (voir graphique ci-dessous), on observe que des décotes importantes sont survenues en mars 2021 et juin 2022. En mars 2021, cela coïncidait avec un sommet du marché, principalement dû à des sorties massives par des utilisateurs ayant stakeé fin 2020. En juin 2022, la décote était liée aux événements FTX et 3AC, entraînant des ventes massives de stETH et une désindexation du prix. Cela montre que les grands investisseurs vendent malgré tout en période de stress, selon les conditions du marché, et non uniquement par crainte de liquidité. Attribuer une baisse future du prix de l’Ethereum uniquement à une anticipation de contraction de liquidité est donc erroné.

Source : https://dune.com/skynet/lido-stetheth-monitor

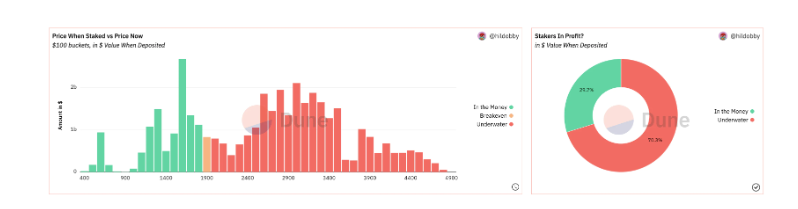

4) Impact du prix de revient du staking sur la volatilité post-Shanghai

Source : https://dune.com/hildobby/eth2-staking

Comme le montre le graphique ci-dessus, il y a actuellement plus de participants en perte ("underwater") qu’en profit ("in the money"). Cela donne lieu à deux interprétations : certains pensent que ceux en perte vont retirer pour limiter leurs pertes, tandis que d’autres estiment que, par aversion aux pertes, ils préféreront conserver leurs positions.

Toutefois, pour la majorité des participants au staking (60 %), le coût n’est pas un facteur pertinent, car comme expliqué plus haut, ils pouvaient déjà convertir leurs jetons liquides (stETH, etc.) en ETH avant Shanghai. Pour eux, cette mise à jour n’a donc guère d’impact.

En revanche, pour les 40 % restants — souvent des participants précoces au staking PoS — le coût d’entrée est généralement bas. Le contrat de dépôt de la Beacon Chain a été lancé en novembre 2020, lorsque le prix de l’ETH oscillait entre 400 et 500 $. Ce n’est qu’en mars 2021 que le prix a commencé à approcher ses niveaux actuels. On peut donc supposer que cette tranche représente une large part des "in the money". Avec un gain de 3 à 4 fois depuis leur entrée, certains pourraient vendre, exerçant ainsi une pression vendeuse. Cette dynamique pourrait aussi susciter une peur irrationnelle (FUD), incitant même certains des 60 % à vendre par contagion. Toutefois, comme mentionné, les sorties sont limitées en débit, donc toute réaction de vente se produira de manière progressive.

2. Impact sur le taux de staking et le rendement du staking

Outre l’impact sur le prix, la mise à niveau Shanghai influencera également le taux de staking et le rendement associé.

1) Facteurs influençant le taux de staking et le rendement

Notre analyse montre que le taux de staking d’Ethereum devrait augmenter après Shanghai, mais il est peu probable qu’il atteigne les niveaux élevés observés sur d’autres blockchains (60–80 %). Par ailleurs, sans prendre en compte les effets de composition (« stacking ») ou les protocoles LSDFi, le rendement du staking diminuera à mesure que le taux de staking augmente.

Trois facteurs pourraient favoriser la croissance du taux de staking :

- i) Comme le montre le graphique ci-dessous, le taux de staking d’Ethereum est actuellement de 15,52 %, bien inférieur aux 73 % observés sur certaines autres blockchains. Il existe donc un fort potentiel de croissance.

Source : https://www.stakingrewards.com/

- ii) Avant Shanghai, les ETH mis en jeu étaient totalement illiquides, ce qui bloquait des capitaux importants sur la Beacon Chain et limitait la flexibilité financière, freinant ainsi l’envie de participer au staking. Après Shanghai, ce risque de liquidité disparaît : le cycle complet (dépôt → retrait) est désormais possible, et les taux de change entre jetons liquides et ETH devraient revenir à 1:1. Cela pourrait attirer davantage d’institutions et de capitaux. Néanmoins, dans le contexte actuel dominé par les LSD, cet effet est déjà en grande partie anticipé.

- iii) L’Ethereum est déjà en phase déflationnaire, avec un taux d’inflation actuel de -0,62 %. Cela signifie que sa valeur intrinsèque augmente avec le temps, contrairement à d’autres blockchains dont les taux de staking élevés reposent sur une inflation monétaire importante (émission continue de jetons, donc dévaluation). Pour les investisseurs à long terme, staker sur Ethereum devient donc une option plus attrayante. D’autant plus que cette déflation s’observe déjà en pleine période baissière. Pendant le prochain marché haussier, avec une utilisation accrue et des frais de gaz plus élevés, la déflation sera encore plus marquée.

Cependant, le taux de staking ne peut pas croître indéfiniment. Nous pensons notamment que :

-

i) Ethereum ne peut pas offrir des rendements aussi élevés que d'autres blockchains, ce qui pourrait inciter certains utilisateurs à privilégier des chaînes concurrentes avec des taux de staking plus attractifs ;

-

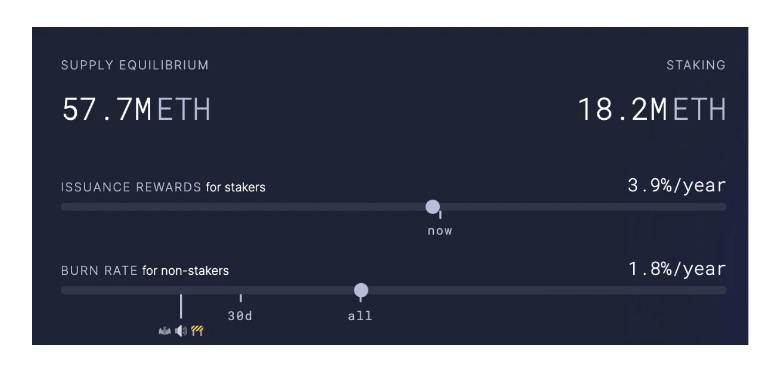

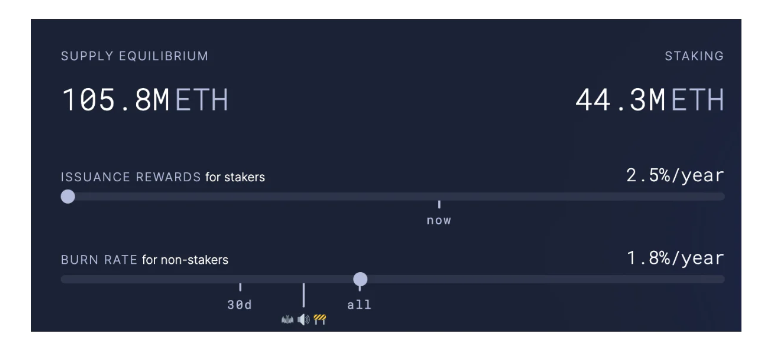

ii) En outre, le rendement du staking Ethereum diminue naturellement à mesure que le taux de staking augmente (sans compter les effets de composition ou LSDFi). Comme le montrent les deux graphiques ci-dessous, il existe un équilibre dynamique entre taux de staking et rendement. Selon ce modèle, lorsque le volume total mis en jeu atteindra 44,3 millions d’ETH, le rendement annuel tombera à 2,5 %. Cela représente une multiplication par 2,5 par rapport au niveau actuel (18,2 millions). Or, un tel rendement ne suffira probablement pas à attirer la majorité des utilisateurs. Nous prévoyons donc que la croissance du taux de staking ralentira fortement une fois doublé par rapport à aujourd’hui.

Source : https://ultrasound.money/

2) Prévisions : offre, taux de staking et rendement

Évolution de l’offre d’Ethereum et du taux de staking entre février 2021 et mars 2023

Comme illustré ci-dessus, depuis septembre 2022, la croissance de l’offre d’Ethereum ralentit voire diminue. Depuis l’ouverture du staking, le volume total mis en jeu n’a cessé d’augmenter, sans signe de ralentissement à ce jour.

Sur cette base, nous estimons que :

Durant un marché baissier peu actif, la croissance de l’offre d’Ethereum ralentit et tend vers la déflation. Avec l’arrivée d’un marché haussier, l’augmentation massive des transactions et des frais de gaz accélérera encore ce phénomène déflationnaire. Le taux de staking devrait continuer à croître dans ce contexte, mais à mesure qu’il augmentera, le rendement par nœud diminuera, menant à un nouvel équilibre dynamique.

Néanmoins, nous croyons que, avec le développement continu de l’industrie blockchain, le staking liquide, en tant que composant clé des DeFi (pièces Lego), générera de nouvelles applications (crédits circulants, stacking, etc.). Cela rendra le rendement global du staking plus attractif et poussera le système vers un nouvel équilibre à des niveaux de staking plus élevés que prévu. Bien que le modèle classique prévoie un rendement de 2,5 % à 44,3 millions d’ETH, l’écosystème LSD pourrait repousser ce seuil grâce à de nouvelles innovations financières.

Références :

[1] Brace Yourselves, Shanghai Is Coming

[2] Partial withdrawals after the Shanghai fork

[3] The Future of ETH Liquid Staking

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News