iZUMi Research : Analyse de stratégies de couverture sur la chaîne basées sur les LP

TechFlow SélectionTechFlow Sélection

iZUMi Research : Analyse de stratégies de couverture sur la chaîne basées sur les LP

Les jetons LP sont des actifs hautement qualitatifs sur la chaîne, fournissant de la liquidité aux traders dans le réseau de transactions Web3 et générant des revenus provenant des frais pour les investisseurs LP.

Qu'est-ce que la fourniture de liquidité (Liquidity Provision) ?

Le token LP (justificatif de fourniture de liquidité) est un certificat reçu par les fournisseurs de liquidité après avoir fourni des liquidités à une bourse décentralisée (DEX) fonctionnant sur un protocole AMM (Market Maker Automatisé). La liquidité fournie se compose généralement d'une combinaison de deux actifs ou plus, servant de contrepartie aux traders sur ces DEX et générant ainsi des revenus sous forme de frais de transaction.

Les différents types de LP selon les DEX :

-

Sur des DEX comme Uniswap V2 ou Curve, les fournisseurs doivent déposer les deux jetons du couple de trading, agissant simultanément comme acheteur et vendeur, avec en général une proportion de valeur 1:1 entre les deux jetons.

-

Sur Balancer, les pools de liquidité guidée nécessitent aussi deux jetons mais permettent diverses configurations de proportions.

-

Sur Uniswap V3, la composition du jeton LP dépend du prix courant et de l'intervalle de prix défini pour la liquidité fournie.

-

Le GLP de GMX est constitué d'un panier d'actifs définis par le protocole selon des proportions spécifiques, ajustées via un mécanisme d'arbitrage afin de maintenir au mieux ces proportions cibles.

Caractéristiques des LP :

-

Liquidité passive - Le LP est un type particulier de « maker » qui ne peut pas proposer activement des prix, mais attend passivement que des « takers » échangent au prix courant.

-

Volatilité de valeur / Perte impermanente (Impermanent Loss) - En tant que pool de liquidité, les utilisateurs échangent directement avec le pool, et les actifs du pool sont convertis selon un algorithme. La proportion et la quantité des jetons dans le pool varient donc continuellement. Lorsqu’un fournisseur retire sa liquidité, la valeur des actifs récupérés peut être inférieure à celle qu’il aurait obtenue s’il avait simplement conservé les jetons du LP. Cette différence constitue la perte impermanente.

-

Exposition combinée au risque - Les LP impliquent souvent une combinaison de plusieurs actifs (deux ou plus), ce qui signifie que détenir un LP revient à détenir un portefeuille d’actifs assorti du risque de perte impermanente.

Dans Web3, réseau d’échange de valeur, les transactions constituent une demande fondamentale. En tant que fournisseurs de liquidité transactionnelle, les LP bénéficient généralement de rémunérations élevées en frais. Depuis la proposition d’Uniswap V3 sur la liquidité concentrée, les revenus statiques en frais des LP peuvent atteindre des niveaux supérieurs à 100 % de rendement annualisé (APR).

Les tokens LP sont des actifs producteurs de rendement de grande qualité. Posséder directement un LP offre une exposition à une combinaison d’actifs tout en ayant une volatilité moindre grâce à la perte impermanente. De plus, puisque les LP capturent directement les frais de transaction, tant que la DEX fonctionne correctement, ils génèrent un flux continu de revenus pour les investisseurs. C’est pourquoi de nombreux investisseurs considèrent le détention de LP comme une allocation d’actifs à long terme.

Cependant, les LP restent assez volatils, tandis que les investisseurs préfèrent des produits à faible risque. Compte tenu de la simplicité relative du GLP par rapport aux autres LP, l’écosystème GMX a vu émerger plusieurs produits financiers dérivés. Cet article analyse quatre projets de l’écosystème GMX qui tentent de construire des produits d’investissement neutres en risque sur blockchain basés sur GLP. Nous étudierons, à partir de leurs mécanismes et des données on-chain :

-

La composable (dynamique) des actifs DeFi.

Les solutions de couverture entièrement exécutées sur blockchain, opérations publiques combinant plusieurs projets DeFi tels que GMX (GLP comme actif producteur de rendement), Aave, Uniswap, Mycelium (TracerDAO), etc.

-

Les stratégies de couverture sur blockchain.

La mise en œuvre technique des produits dérivés sur blockchain.

Efficacité de la couverture et efficience du capital.

-

La viabilité à long terme des LP comme actif sous-jacent.

Le niveau de rendement et la durabilité des plateformes de fourniture de liquidité dérivées.

Présentation de GMX/GLP

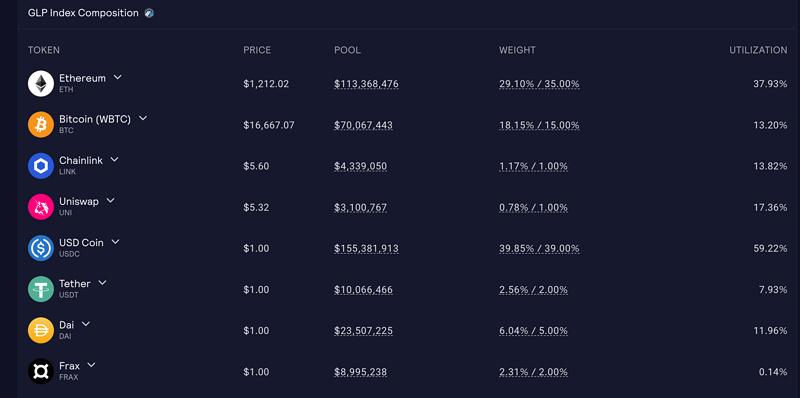

GMX est une bourse de spot et de contrats à terme, où les transactions à terme équivalent essentiellement à du trading avec effet de levier. À l’instar d’Uniswap et d'autres DEX basés sur le modèle AMM, GMX utilise un mécanisme similaire appelé PMM (Pool Market Maker), alimenté par les prix des oracles Chainlink. Il utilise le pool de liquidité GLP pour permettre aux traders d’effectuer des transactions jusqu’à 50x de levier sans glissement de prix. Chaque transaction voit son montant maximum limité par la liquidité disponible dans le pool. Le taux de frais augmente de 0,2 % à 0,8 % en fonction de l’écart croissant de la composition du pool et de l’augmentation du volume.

Le GLP est le jeton représentant la participation au pool de liquidité de la plateforme. GMX fournit de la liquidité pour les échanges avec effet de levier et au comptant entre plusieurs cryptomonnaies, donc le GLP est composé d’un panier d’actifs soutenus par le protocole, pouvant être frappé ou brûlé avec n’importe quel actif composant. Étant donné que les utilisateurs échangent constamment avec le pool, la composition du GLP est dynamique. Des frais lors du processus de frappe/brûlage sont utilisés pour ajuster cette composition afin de rester proche des proportions cibles, évitant ainsi des déviations importantes.

Comparé aux DEX AMM classiques, le GLP sur GMX présente une efficacité de capital supérieure. De plus, comme les traders perdent globalement de l’argent, le pool GLP, agissant comme contrepartie, réalise des gains. Toutefois, l’utilisation d’oracles Chainlink pour les prix empêche GMX de réaliser une découverte de prix. Cette dépendance impose un plafond naturel à la liquidité globale de GMX.

Figure : Composition actuelle du GLP sur Arbitrum

Les revenus du GLP proviennent de : frais de frappe/brûlage du GLP, frais de transaction/ouverture de position sur la plateforme, revenus de liquidation et de détention. 70 % de ces revenus vont au GLP, tandis que les 30 % restants sont distribués aux détenteurs de jetons GMX qui les ont mis en staking.

Figure : Revenus et composition des frais du GLP

Stratégies de couverture du GLP

Le market making traditionnel est un marché à haut seuil d’entrée, réservé aux institutions autorisées par les bourses, offrant généralement des rendements élevés.

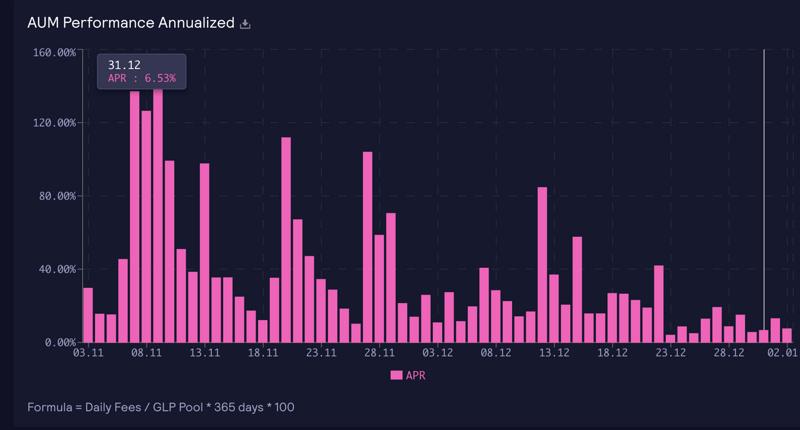

Actuellement, GMX intègre divers paramètres — frais d’ouverture plus élevés que les CEX standards, délais imposés, etc. — afin de protéger les intérêts des LP. Les fournisseurs de liquidité sur GMX obtiennent ainsi des rendements supérieurs à la moyenne du marché. Le rendement annualisé (APR) du GLP, basé sur les revenus quotidiens de la plateforme, reste autour de 15 % en WETH même dans les conditions actuelles.

Figure : APR quotidien correspondant aux revenus du GLP

Actuellement, le GLP, excellent actif producteur de rendement, présente une volatilité relativement faible grâce à sa composition multi-actifs, mais reste un actif instable dont la valeur peut fortement dévier dans des marchés unilatéraux extrêmes.

Contrairement aux LP d’Uniswap et autres DEX, le GLP, ayant des proportions fixes, permet plus facilement la couverture de l’exposition à plusieurs actifs. Les investisseurs étant attirés par des portefeuilles Delta neutres capables de générer des rendements élevés à risque minimal, plusieurs projets de l’écosystème GMX tentent de créer des produits d’investissement Delta neutres sur chaîne, libellés en USD ou en BTC/ETH. Parmi les projets observés (certains non encore lancés) :

-

Rage Trade

-

GMD Protocol

-

Umami Finance (produit phase 1 arrêté, phase 2 non encore lancée)

-

Neutra Finance (non encore lancé)

Nous allons analyser les mécanismes de ces projets afin d’évaluer la faisabilité et l’efficacité du capital des stratégies de couverture sur chaîne.

Rage Trade - Delta Neutral Vault

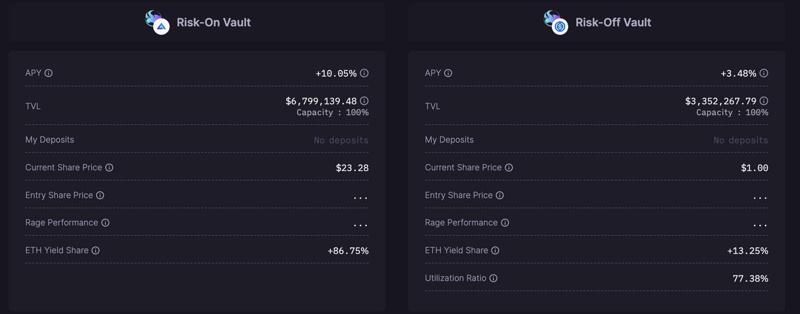

Rage Trade propose une solution de couverture dynamique en divisant le produit en deux parties : un coffre-fort à haute préférence de risque (Risk-on vault) et un coffre-fort à faible préférence de risque (Risk-off vault). Ces deux coffres entretiennent une relation d’emprunt-prêt (le coffre à haut risque emprunte auprès du coffre à faible risque), formant ensemble une stratégie Delta neutre.

Les utilisateurs déposent tous deux en USDC. Le coffre à faible risque est libellé en USDC, tandis que celui à haut risque utilise sGLP comme part, avec une certaine volatilité de valeur, bien que l’objectif soit d’atteindre une neutralité Delta à long terme.

Le coffre à haut risque emprunte en flash loan BTC et ETH sur Balancer, les échange contre USDC sur Uniswap, emprunte ensuite davantage d’USDC auprès du coffre à faible risque, puis met en garantie cet USDC sur Aave pour emprunter ETH/BTC et rembourser les prêts flash. Ce processus crée une position courte sur ETH/BTC, compensant ainsi le risque de prix contenu dans le GLP. Le montant couvert suit la proportion cible définie par GLP. Le coffre maintient un facteur de santé de 1,5 sur Aave (emprunt à 2/3 de la capacité). Ce coffre perçoit 86,6 % des frais du GLP comme revenu.

Le coffre à faible risque prête ses fonds sur Aave pour percevoir des intérêts, et perçoit 13,4 % des revenus du GLP en tant que compensation pour avoir fourni l’USDC nécessaire à la couverture.

Toutes les 12 heures, les coffres règlent automatiquement les bénéfices, mettent à jour leurs positions de couverture en fonction des variations de prix, puis réinvestissent les revenus de frais du GLP en capitalisation. Actuellement, le coffre à haut risque affiche un APY de 10,05 %, et celui à faible risque de 3,48 %.

À ce jour, les deux coffres de Rage Trade ont respectivement un TVL de 6,79 M (haut risque, nombre de GLP détenus) et 3,35 M (faible risque).

Umami Finance

Umami Finance a précédemment lancé un coffre-fort USDC utilisant les jetons à effet de levier de Mycelium pour couvrir l’exposition risquée du GLP.

Mycelium construit deux pools (long/short) et représente leurs parts via des jetons à effet de levier. Toutes les 8 heures, un contrat transfère des fonds entre les pools selon le prix réel : lorsque le prix monte, des fonds passent du pool short au pool long, et inversement. Théoriquement, détenir un tel jeton revient à détenir un effet de levier perpétuel. Cependant, ces transferts sont réalisés par des robots externes, entraînant des fuites de capital, et la courbe d’ajustement n’est qu’approximative.

Umami utilise les jetons à effet de levier ETH/BTC de Mycelium pour couvrir les positions ETH/BTC dans le GLP, mais cette méthode ne permet pas une couverture précise en cas de forte volatilité.

En raison de l'imprécision de la couverture, des pertes irrécupérables sont survenues pendant les fortes fluctuations, conduisant l’équipe à fermer cette stratégie et à explorer d’autres approches.

La nouvelle stratégie d’Umami n’est pas encore publiée, mais elle repose également sur une stratégie Delta neutre basée sur GLP, similaire à GMD Protocol. Elle consiste à diviser le GLP en trois coffres (USDC, BTC, ETH), avec une valorisation interne nette où chaque coffre compense les autres. En cas de déviation de la proportion du GLP, des transferts d’actifs s’opèrent entre les coffres. Si nécessaire, Umami effectuera aussi des couvertures sur GMX ou des plateformes similaires. Ce produit devrait être lancé en milieu d’année 2023.

GMD Protocol

L'idée centrale de GMD est de fractionner le GLP en ventes monétaires simples, destinées aux utilisateurs soucieux d’éviter la perte impermanente, leur permettant d’investir individuellement dans BTC, ETH ou USDC. La plateforme prélève une partie des revenus comme réserve pour absorber les risques liés aux fluctuations de la composition du GLP, et compense les pertes si elles surviennent. Le protocole ajuste les ratios hebdomadairement, notamment :

-

Les frais d’entrée : plus élevés pour les pools très demandés.

-

L’APY, ajusté chaque semaine selon la performance du GLP.

-

Les limites maximales pour chacun des trois pools.

Cela forme une stratégie pseudo-Delta neutre. La plateforme retient également une partie des revenus du GLP pour récompenser les détenteurs de jetons GMD.

Après dépôt, les utilisateurs reçoivent un jeton gmd correspondant (ex. gmdBTC), représentant leur part dans le pool. Le ratio entre gmdBTC et WBTC augmente progressivement avec l’accumulation des revenus du GLP, tout en restant relativement stable. Les utilisateurs peuvent fournir de la liquidité sur Uniswap V3 pour générer des revenus supplémentaires, ou permettre à d’autres d’acheter des parts secondaires lorsque les pools atteignent leur limite.

Actuellement, les trois coffres de GMD ont atteint leur limite maximale, preuve d’un fort attrait pour les utilisateurs. Données actuelles :

Protocole pseudo-Delta-neutre $GLP

-

TVL GLP : 2,67 M

-

BTC 27 $ 455,866.62

Part actuelle GMD : 14,98 %

Part actuelle GLP : 18,13 %

Taux cible GMX : 15 %

APY actuel : 10 %

-

USDC $ 1,500,482.09

Part actuelle GMD : 58,30 %

Part actuelle GLP : 39,86 %

Taux cible GMX : 39 %

APY actuel : 9 %

-

ETH 650 $ 980,470.98

Part actuelle GMD : 26,63 %

Part actuelle GLP : 29,12 %

Taux cible GMX : 35,00 %

APY actuel : 11 %

Neutra Finance

Neutra Finance, après cinq mois de tests, parvient à offrir aux utilisateurs déposant des stablecoins un rendement annuel stable d’environ 10 %. Le cœur de Neutra repose sur une stratégie hors chaîne, exécutée sur chaîne, utilisant un modèle de bande de tolérance – volatilité (Tolerance Band-Volatility Model). Une partie des USDC déposés est convertie en GLP pour générer des revenus, tandis qu’une autre partie ouvre des positions courtes sur BTC/ETH via GMX, avec un effet de levier de 5,5 à 6x.

Contrairement aux autres plateformes qui ajustent à intervalles fixes, Neutra mesure la volatilité de l’exposition aux actifs risqués représentant la moitié du GLP. Comme le nom « bande de tolérance » l’indique, les ajustements ne sont déclenchés que lorsque la volatilité prévue (basée sur l’historique) et l’écart de proportion du GLP atteignent un seuil. Cette méthode réduit les coûts de couverture. Selon les tests actuels, le produit fonctionne bien et sera lancé au premier trimestre 2023. En tenant compte des frais et coûts opérationnels, le APR global sera légèrement inférieur à 10 %.

Neutra Finance explore également des stratégies de couverture pour les LP de Sushiswap et Uniswap, afin d’offrir plus d'options d’épargne à faible risque.

Conclusion

Les tokens LP sont des actifs de qualité sur chaîne, fournissant de la liquidité aux traders dans le réseau d’échange Web3 et générant des revenus en frais pour les investisseurs LP. Comparé au GLP de GMX, qui affiche un TVL de 317 M, les produits basés sur GLP actuellement lancés — Rage Trade et GMD Protocol — détiennent seulement 10 M et 3 M de GLP respectivement, soit environ 3 % du total. La majorité du GLP reste donc « nue », exposée aux risques de marché.

Plusieurs raisons expliquent cela :

-

Outils de couverture sur chaîne insuffisants.

Parmi les stratégies actuelles, GMD utilise une segmentation et une réserve alimentée par une partie des revenus du GLP pour limiter les pertes impermanentes. En réalité, cela réduit le rendement des investisseurs pour équilibrer le risque, créant une « pseudo-neutralité Delta ».

Rage Trade utilise Aave, mais le levier limité réduit l’efficacité du capital, obligeant à séparer la stratégie en deux coffres (haut/faible risque).

D'autres solutions non lancées envisagent d’ouvrir directement des positions sur GMX pour couvrir. Or, GMX, plateforme de contrats perpétuels, n’est pas adaptée aux positions longues durées : le coût annuel avoisine 20 %, sans compter les frais d’ouverture, ce qui alourdit le coût de rééquilibrage pour le protocole.

Si davantage d’instruments de couverture existaient sur chaîne — comme des options adaptées aux positions longues — les produits basés sur LP seraient bien plus variés.

-

Pour des raisons de contrôle des risques et de liquidité, les montants initiaux par coffre sont très limités.

Depuis le lancement du premier produit basé sur GLP, le coffre USDC d’Umami, il y a seulement cinq mois — rapidement fermé par la suite —, les stratégies restent complexes à cause des multiples facteurs influençant la composition du GLP. Elles nécessitent encore du temps de test avant de pouvoir être étendues.

-

L’instabilité inhérente à GMX lui-même.

GMX, projet apparu il y a un an seulement sur Arbitrum, comporte encore plusieurs risques. Par exemple, l’oracle centralisé : seul l’équipe du projet peut écrire les prix, ce qui introduit une forte centralisation dans un écosystème sinon décentralisé. La conception du GLP a déjà fait l’objet de plusieurs améliorations, dont celle du routeur, obligeant GMD Protocol à migrer ses coffres.

De plus, l’utilisation d’oracles externes impose un seuil naturel. Des modèles comme PMM LP (GMX/GLP), qui utilisent des oracles externes, atteignent une efficacité de capital élevée, mais ne permettent pas la découverte de prix (« prix secondaires »). En raison du retard des prix fournis, Dodo, utilisant un mécanisme PMM similaire sur Ethereum, voit ses volumes dominés par les paires de stablecoins.

L’innovation de GMX permet au GLP d’allier efficacité de capital et simplicité structurelle (proportions cibles + arbitrage), facilitant la couverture. Mais elle présente des défauts : absence de découverte de prix et prix d’exécution médiocre (« prix secondaires » via Chainlink), limitant ainsi sa taille future.

En outre, les traders peuvent s’associer aux nœuds du réseau pour obtenir des informations en avance, profitant d’un avantage informationnel injuste. Contrairement aux LP, fournisseurs passifs de liquidité, cela redistribue les gains vers ceux qui possèdent un avantage informationnel — phénomène connu sous le nom de « toxic flow ». À long terme, cela dégrade la crédibilité du marché. Dans les AMM comme en finance traditionnelle, les takers ont toujours un avantage informationnel sur les makers, car chaque transaction reflète une anticipation fondée sur une information privilégiée. Ce problème est exacerbé dans les AMM par la passivité des LP.

Néanmoins, les LP restent des actifs natifs de qualité sur chaîne, les plus susceptibles de stimuler la demande en produits dérivés et de construire des produits de rendement stable reconnus par le grand public. Grâce à sa stabilité relative, le GLP de GMX a permis un développement plus rapide d’un écosystème de produits dérivés que les LP d’Uniswap ou autres DEX AMM. Au-delà des problèmes propres à GMX, la question clé reste : comment améliorer la couverture sur chaîne ? Cela passe par davantage de produits et d’expérimentations avec des instruments de vente à découvert ou dérivés. La solution ne réside pas dans une technologie unique, mais dans un ensemble cohérent. iZUMi explore activement les dérivés financiers basés sur les LP, et espère voir émerger de nouvelles innovations dans la finance décentralisée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News