La clé pour qu'un DEX survive et se développe est de ne pas faire perdre d'argent aux fournisseurs de liquidités (LP).

TechFlow SélectionTechFlow Sélection

La clé pour qu'un DEX survive et se développe est de ne pas faire perdre d'argent aux fournisseurs de liquidités (LP).

Les DEX doivent garantir que les fournisseurs de liquidités (LP) disposent d'une rentabilité suffisante.

Auteur : @G_Gyeomm

Traduction : TechFlow

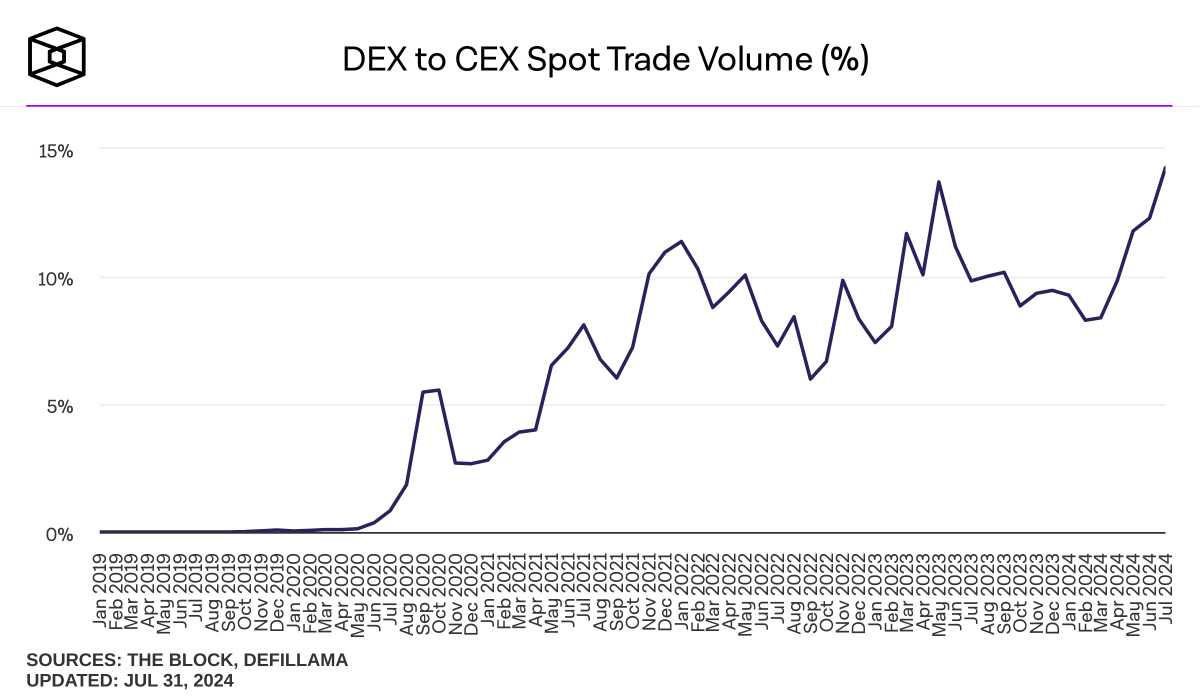

Quelle que soit l'incertitude des sentiments du marché à court terme, les récentes activités des échanges décentralisés (DEX) nous incitent à rester optimistes quant à l'avenir à long terme des blockchains et des écosystèmes « on-chain ». Actuellement, le volume des transactions sur DEX atteint son niveau le plus élevé depuis l'apparition de la blockchain. Selon The Block, au mois d’août 2024, le volume spot des DEX représente environ 14 % de celui des exchanges centralisés (CEX). Par ailleurs, selon Defillama, le montant total des transactions exécutées via les DEX au cours des dernières 24 heures s'élève à environ 7 milliards de dollars.

Dans le passé, l'effondrement de FTX a accru le risque de contrepartie pour les participants au marché, entraînant une hausse temporaire de l'utilisation des DEX. De tels événements ponctuels augmentent souvent provisoirement l'adoption des DEX. Toutefois, l'augmentation actuelle du volume sur les DEX semble désormais suivre une tendance durable. Cette croissance régulière, comparée aux CEX, peut être interprétée comme le résultat concret des progrès significatifs accomplis par les DEX en matière d'amélioration de leur accessibilité et de leur convivialité. En d'autres termes, les DEX ont fait des avancées notables dans leur capacité à offrir une expérience utilisateur compétitive.

Source : Volume des échanges au comptant entre DEX et CEX (%)

Dans ce contexte, je souhaite aujourd'hui mettre en lumière un composant clé des DEX : le mécanisme de fourniture de liquidités (LPing) des market-makers automatiques (AMM), notamment ceux basés sur le modèle CPMM (Constant Product Market Maker), adopté par la majorité des DEX, où les transactions sont exécutées selon la formule xy=k. Une liquidité suffisante permet de minimiser le glissement des prix (slippage), assurant ainsi un environnement de trading fluide. Il est donc essentiel pour les DEX de bien aligner les incitations entre le protocole et les fournisseurs de liquidités (LP) afin de maintenir un apport continu de liquidités — considéré comme le cœur même du fonctionnement d’un DEX. Autrement dit, les DEX doivent garantir une rentabilité suffisante aux LP.

Cependant, un problème récent apparu dans les DEX utilisant des AMM concerne « les pertes subies par les LP au-delà des attentes ». Ces pertes sont causées précisément par des entités extérieures, telles que les traders d’arbitrage. À mesure que la valeur générée par le protocole est extraite par ces entités externes, la valeur perçue par les participants actifs diminue. Ainsi, les risques liés à la fourniture de liquidités, notamment le LVR (Loss Versus Rebalancing, perte relative au rééquilibrage), sont devenus un sujet crucial. Les DEX capables d’éliminer ces risques et d’intégrer rapidement les nouvelles technologies font désormais l’objet d’une attention renouvelée. Nous allons maintenant examiner différentes initiatives menées par ces DEX et clarifier leur importance dans les tendances actuelles des protocoles DeFi.

1. Contexte – Tentatives visant à réduire les risques pour la rentabilité des LP

1.1 Le protocole CoW – Un AMM capturant la MEV

Source : Documentation du protocole CoW

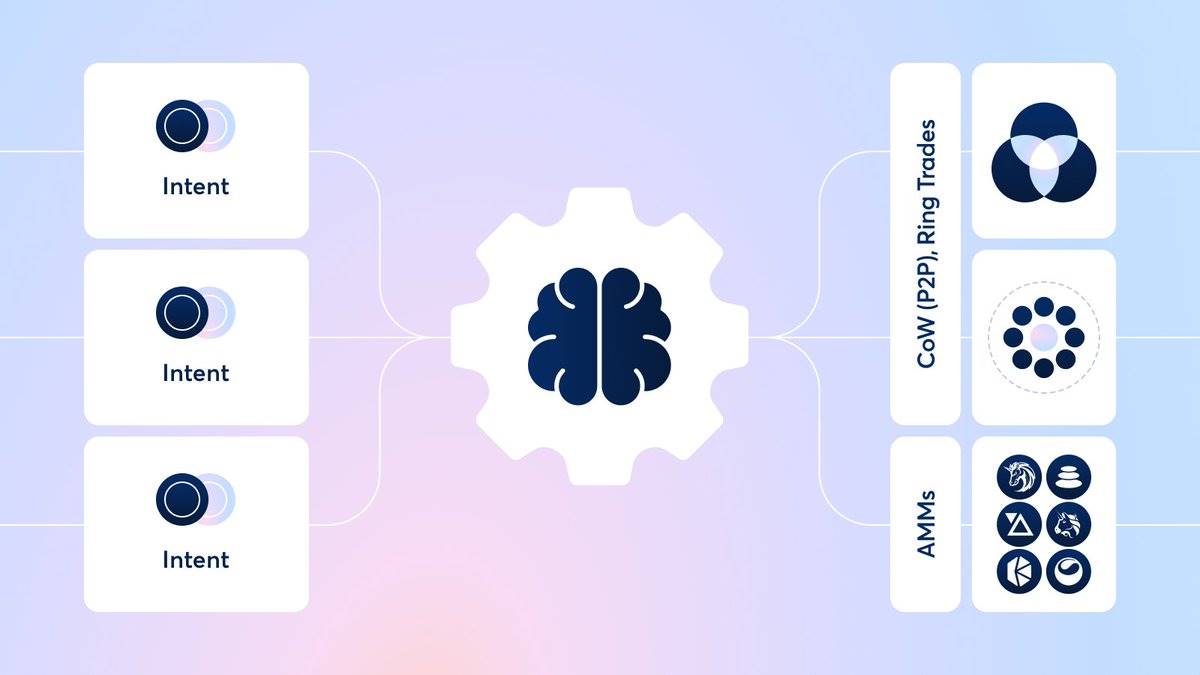

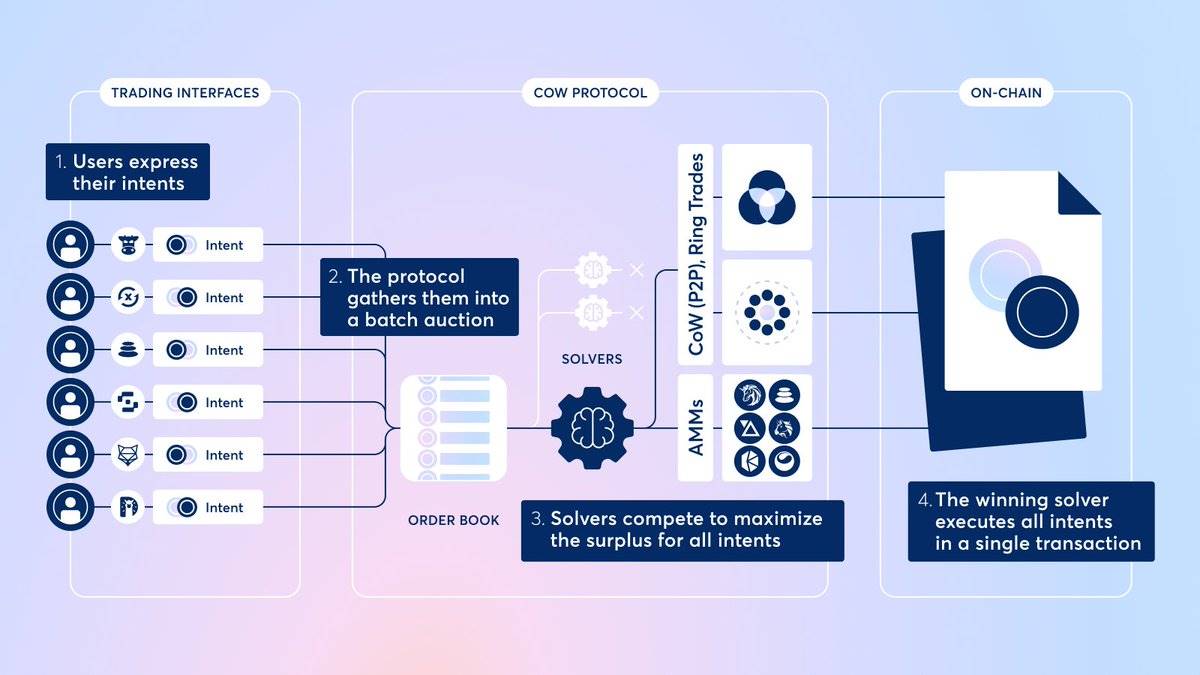

CoW Swap propose un service d’échange qui protège les traders contre les attaques de MEV (valeur extractible par les mineurs ou validateurs), telles que le front-running, le back-running ou les sandwich attacks, grâce à un système d’enchères groupées hors chaîne. Sur CoW Swap, les traders n’exécutent pas directement leurs ordres sur la blockchain ; ils soumettent plutôt leur intention d’échanger des jetons au protocole. Lorsque ces intentions sont regroupées en un lot hors chaîne, des entités tierces appelées « Solvers » cherchent le meilleur chemin d’exécution, en tirant parti des AMM (comme Uniswap, Balancer) ou des agrégateurs de DEX (comme 1inch). Cela permet aux traders d’éviter la MEV et d’obtenir les meilleurs prix possibles.

Source : Documentation du protocole CoW

CoW Swap se concentre sur la prévention de l’extraction de valeur par des traders externes, grâce à un système d’échanges groupés et à l’intervention des Solvers. Sur cette base, CoW Swap a introduit CoW AMM, une étape supplémentaire visant non seulement à protéger les traders contre la MEV, mais aussi à protéger les LP. CoW AMM est proposé comme un AMM capable de capturer la MEV, éliminant ainsi le LVR causé par les arbitragistes.

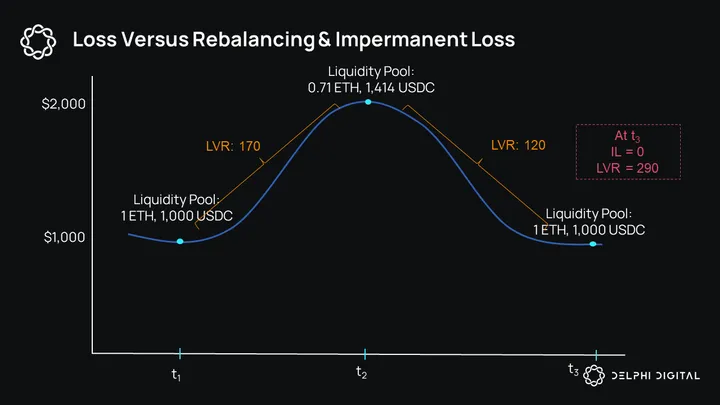

Source : Delphi Digital

Ici, le LVR (Loss Versus Rebalancing) est un indicateur de gestion des risques qui quantifie les pertes subies par les LP en raison des fluctuations de prix des actifs, résultant de l’écart entre les prix internes de l’AMM et les prix du marché externe. En d’autres termes, alors que la perte d’impermanence reflète un coût d’opportunité lié aux variations de prix, le LVR représente le coût continu supporté par les LP lorsqu’ils jouent le rôle de contrepartie face aux arbitragistes pendant toute la durée de fourniture de liquidités. Une explication plus détaillée serait nécessaire, mais le point fondamental à souligner ici est que les fournisseurs de liquidités subissent des conditions de trading défavorables dues aux arbitragistes externes.

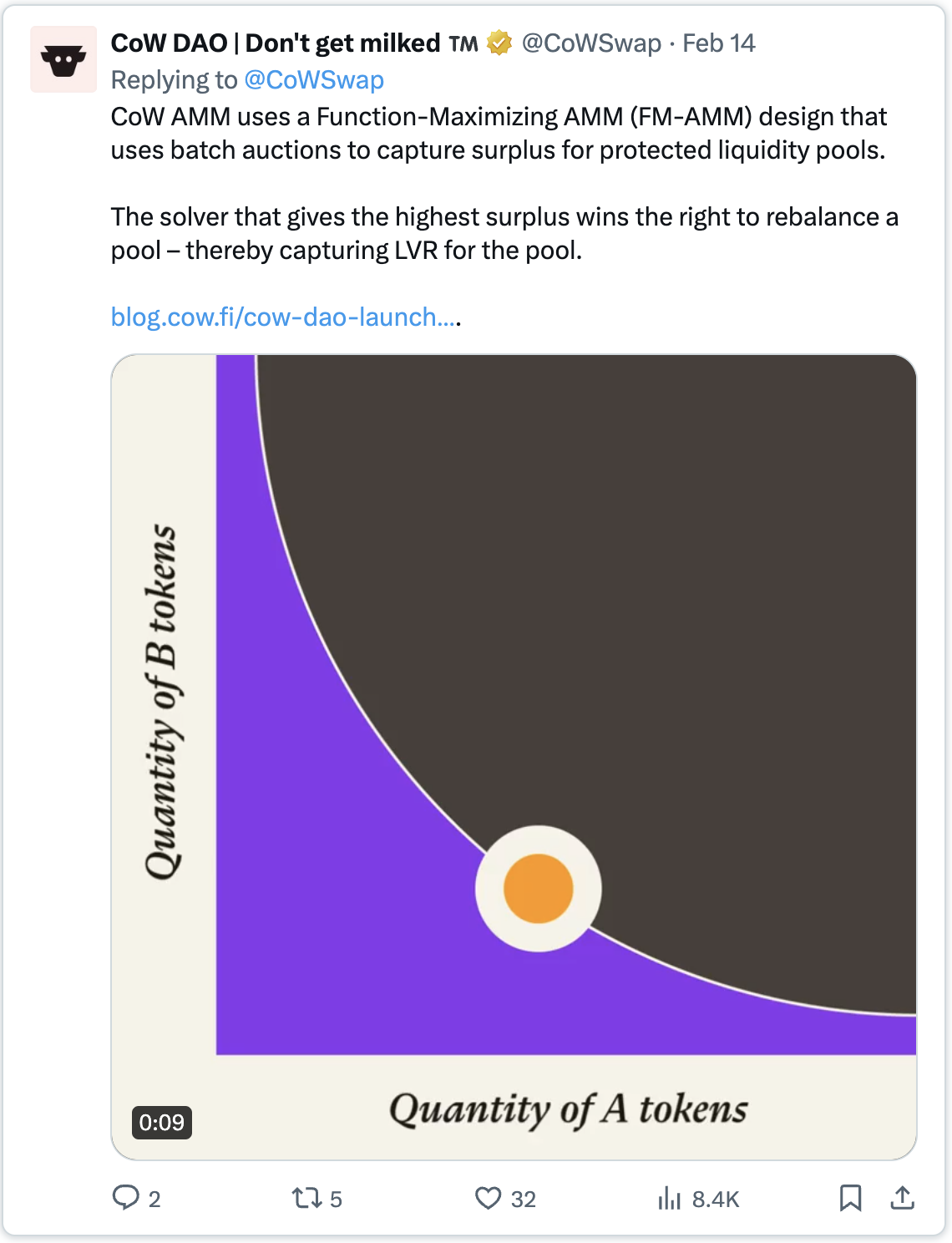

CoW DAO | Don't get milked : CoW AMM utilise une conception FM-AMM (Function-Maximizing AMM), exploitant des enchères groupées pour capturer l’excédent au profit de pools de liquidité protégés. Le Solver proposant l’excédent le plus élevé remporte le droit de rééquilibrer le pool, permettant ainsi au pool de capturer la valeur de la MEV sous forme de LVR.

Pour résoudre ce problème, CoW AMM a été conçu pour protéger les fournisseurs de liquidités (LP) contre les arbitragistes externes et capturer la MEV en interne. Dans CoW AMM, lorsque surgit une opportunité d’arbitrage, les Solvers s’affrontent par enchères pour obtenir le droit de rééquilibrer le pool CoW AMM. Le processus suit les étapes suivantes :

-

Les LP déposent leur liquidité dans le pool CoW AMM.

-

Lorsqu’une opportunité d’arbitrage apparaît, les Solvers enchérissent pour rééquilibrer le pool CoW AMM.

-

Le Solver laissant le plus grand excédent dans le pool remporte le droit de rééquilibrage. Ici, l’« excédent » désigne le degré de déplacement vers le haut de la courbe AMM, c’est-à-dire simplement les fonds restants dans le pool de liquidité après avoir fourni aux LP les meilleures conditions de transaction possibles. Pour une explication détaillée des AMM à capture d’excédent, veuillez consulter cet article.

-

Grâce à ce mécanisme, CoW AMM peut capturer en interne les gains d’arbitrage que les robots MEV extrayaient auparavant sur les CPMM classiques, éliminant ainsi le risque de LVR pour les LP, tout en distribuant cet excédent comme incitation aux LP. Autrement dit, contrairement aux CPMM traditionnels, CoW AMM peut transformer la MEV en source de revenus, sans dépendre uniquement des frais de transaction.

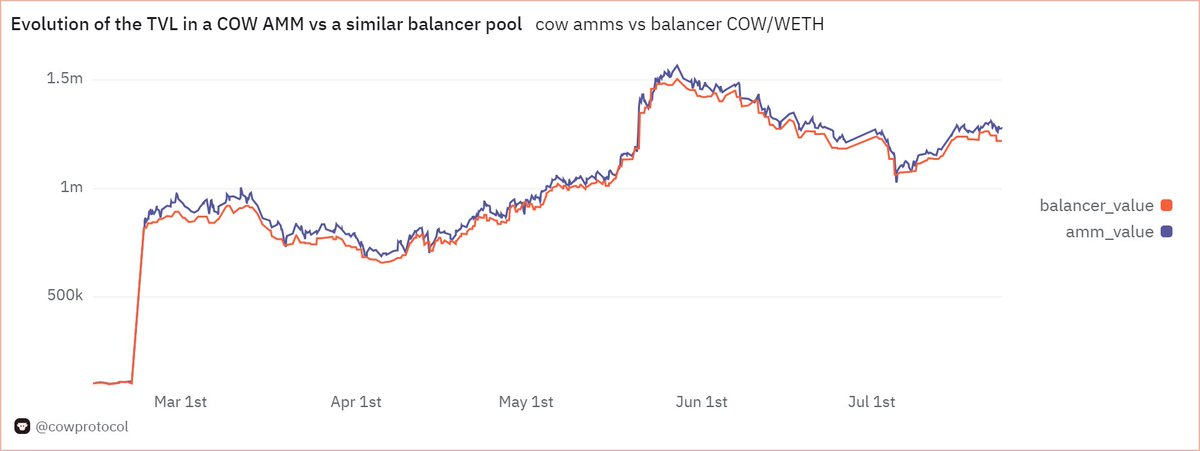

Source : Dune (@cowprotocol)

Comme CoW Swap, CoW AMM applique un prix unique aux ordres d’achat et de vente de jetons dans un même lot, et finit par regrouper chaque lot en un seul bloc. Ce dispositif bloque fondamentalement la MEV basée sur les écarts de prix, telle que l’arbitrage, et minimise le LVR pour les LP en évitant de leur offrir des prix AMM obsolètes qui ne reflètent pas les fluctuations du marché.

1.2 Bunni V2 – Les hooks « out-of-range »

Bunni V2 exploite les hooks « out-of-range » d’Uniswap v4 comme une autre méthode pour améliorer la rentabilité des LP. Ces hooks représentent une mise à niveau architecturale d’Uniswap V4, permettant de personnaliser le contrat de pool de liquidité d’Uniswap en modules selon différents cas d’usage (frais dynamiques, TWAMM, fonctions « out-of-range », etc.).

Bunni V1 était initialement un protocole de produits dérivés de liquidité (LPD) conçu pour pallier les limites de la liquidité concentrée proposée par Uniswap V3, évoluant aux côtés de protocoles tels que Gamma et Arrakis Finance. Toutefois, avec le lancement de sa version V2, Bunni a construit son propre DEX en combinant divers hooks, notamment les hooks « out-of-range ». La liquidité concentrée est une méthode de fourniture de liquidités permettant aux LP de définir librement une plage de prix pour déposer leurs fonds, augmentant ainsi l’efficacité capitalière. Bien que cette approche améliore l’efficacité, elle présente un inconvénient majeur : les LP doivent continuellement ajuster la plage de prix en fonction des fluctuations du marché. Bunni propose donc une solution automatisée pour gérer cette plage dès lors que les fonds sont délégués par les LP.

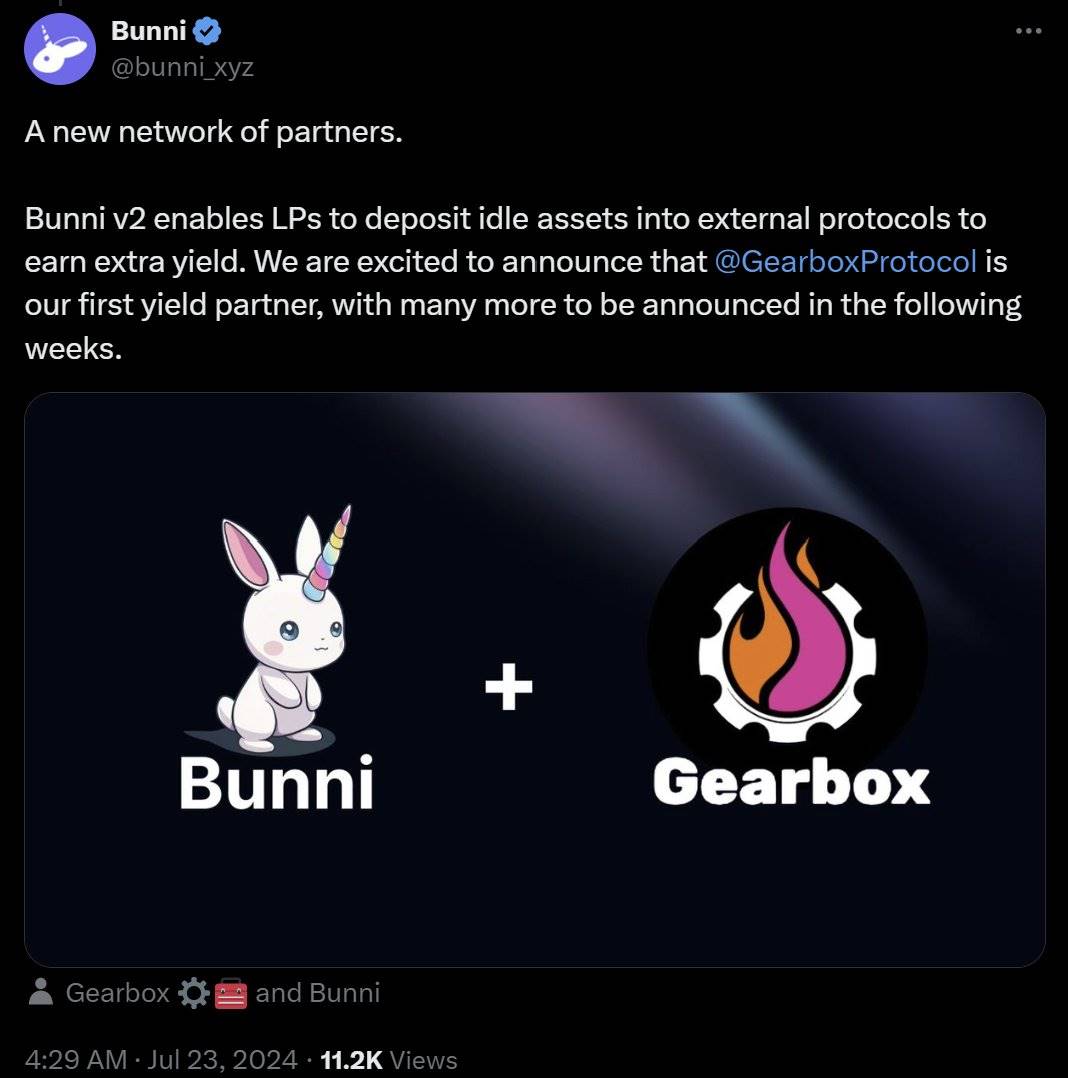

Source : X (@bunni_xyz)

Le hook « out-of-range » est une innovation visant à exploiter la liquidité inactive, au lieu de la réajuster constamment, en l’interfaçant avec des protocoles externes générant des rendements. En plaçant cette liquidité inactive dans des protocoles de prêt ou des vaults producteurs de revenus, tels qu’Aave, Yearn, Gearbox, Morpho, etc., Bunni permet aux LP de percevoir non seulement les frais de transaction issus de la fourniture de liquidités, mais également des rendements supplémentaires. Bien entendu, étant donné que Bunni en est encore à la phase de test, il sera important de surveiller attentivement les compromis futurs possibles, tels qu’une augmentation du risque contractuel due à l’interopérabilité ou l’épuisement de la liquidité nécessaire aux échanges AMM, au détriment de l’efficacité capitalière.

2. Points clés

2.1 Les avantages uniques que les DEX peuvent offrir et que les CEX ne peuvent pas

En analysant la part de marché des DEX par rapport à celle des CEX, une question importante émerge : pourquoi utiliser un DEX plutôt qu’un CEX ? D’un point de vue objectif, en tenant compte uniquement de la commodité et de la profondeur des liquidités offertes par les CEX, il semble difficile de justifier impérativement l’utilisation des DEX. Même si l’utilisation des DEX continue d’augmenter, une part de marché de 14 % reste franchement modeste.

L’effondrement de FTX a rappelé aux participants les risques liés aux exchanges centralisés, stimulant temporairement l’adoption des DEX, mais cela n’en faisait qu’un substitut provisoire. Par conséquent, pour étendre progressivement la part de marché des DEX, il devient crucial de continuer à innover afin de créer des propositions de valeur uniques, impossibles à reproduire sur les CEX.

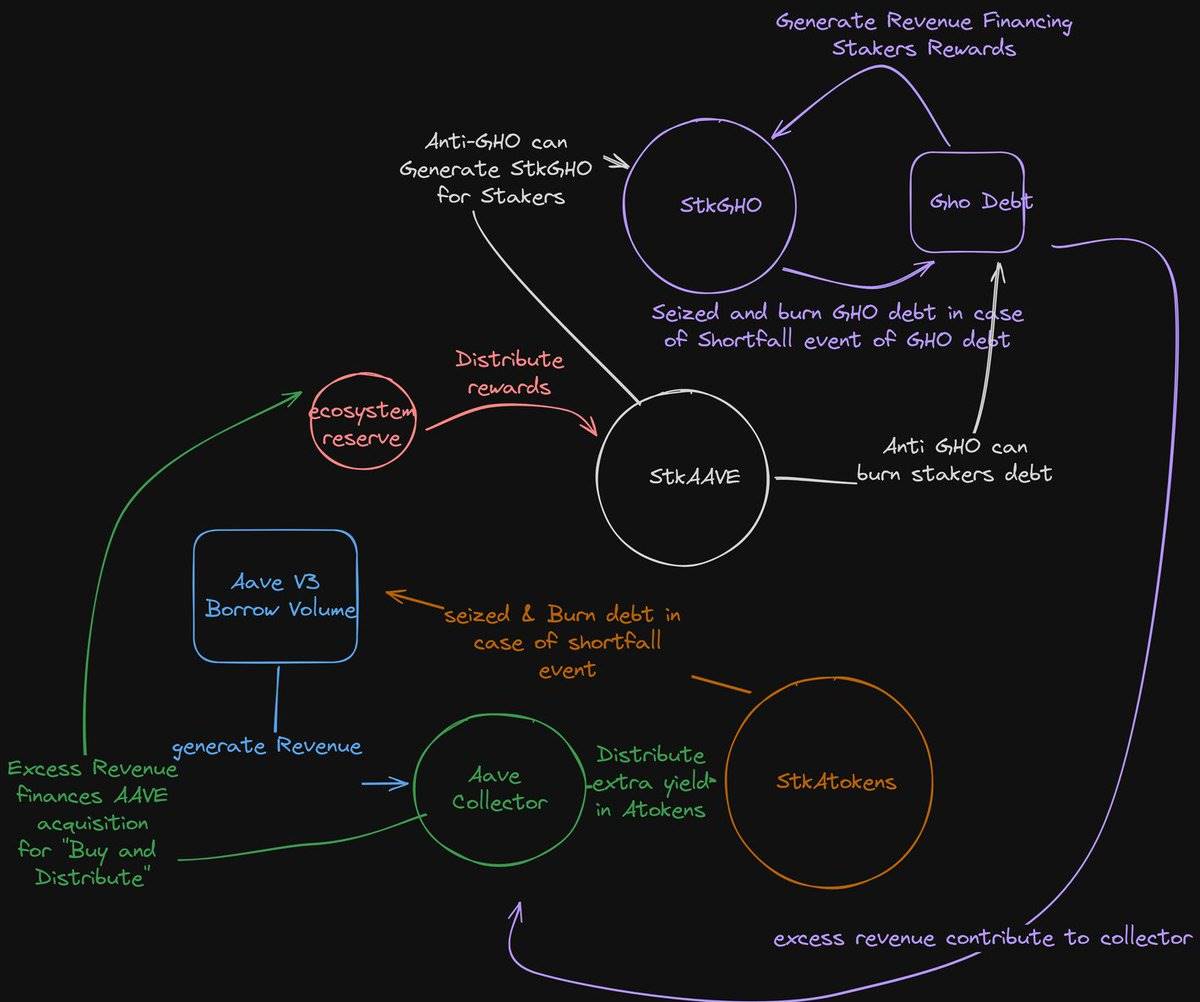

Source : Mise à jour AAVEnomics

Dans ce contexte, la fourniture de liquidités (LPing) et les mécanismes de redistribution des profits apparaissent comme des valeurs distinctives propres aux DEX. Le LPing n’est pas seulement nécessaire pour assurer un environnement de trading fluide, mais crée également une motivation supplémentaire pour les participants du marché, en leur offrant une voie de revenus passifs. Par ailleurs, les mécanismes de redistribution des profits pourraient constituer le point de départ d’un système économique autonome ou d’une économie tokennelle, où les participants contribuent selon les incitations décentralisées et sont récompensés en retour — une méthode idéale pour maximiser l’utilité des blockchains et des cryptomonnaies.

2.2 L’internalisation de la valeur du protocole devient de plus en plus cruciale

Lorsque la valeur distinctive des DEX réside dans la fourniture de liquidités et les mécanismes de redistribution, l’internalisation de la valeur précédemment extraite par des entités externes (arbitragistes, MEV, etc.) devient primordiale. Les fonctionnalités des DEX examinées ici visent précisément à résoudre ce problème. CoW AMM capture en interne la MEV pour éliminer le risque pour les LP, tandis que la fonction « out-of-range » de Bunni V2 interconnecte la liquidité au sein du pool AMM afin de maximiser la rentabilité des LP. Sans mentionner ici d’autres initiatives, certains protocoles DeFi récents reçoivent des informations de prix via des oracles et explorent des moyens de capturer en interne la valeur extractible par oracle (OEV).

De plus, l’accent récemment remis sur les mécanismes redistribuant la valeur générée par le protocole aux participants renforce encore l’importance de cette internalisation. Par exemple, le protocole Aave a proposé sa nouvelle « AAVEnomics », rachetant des $AAVE avec les revenus du protocole pour les distribuer aux détenteurs de $AAVE. Par ailleurs, le « fee switch » d’Uniswap refait surface, et Aevo a même annoncé un rachat de $AEVO.

Avec la volonté croissante des protocoles DeFi d’introduire des mécanismes de redistribution, les modèles de revenus durables et l’accumulation interne de valeur prennent une importance accrue. Par exemple, si Uniswap adopte une proposition visant à redistribuer une partie des frais de transaction aux détenteurs de $UNI, cela signifie partager une part des frais auparavant perçus uniquement par les LP. Dans un tel cas, le protocole doit accumuler davantage de valeur en interne afin de pouvoir la redistribuer tout en maintenant la viabilité du système. C’est pourquoi l’internalisation de la valeur auparavant extraite par des entités externes revêt une importance capitale.

Dans cette optique, les approches différenciées de fourniture de liquidités, telles que celles proposées par CoW AMM et Bunni V2, ou le développement de mécanismes redistribuant la valeur aux participants de l’écosystème, constituent des initiatives particulièrement dignes d’intérêt. En outre, divers protocoles explorent d’autres pistes pour améliorer le LPing, comme Protorev d’Osmosis pour prévenir le frontrunning, ou la notion de « yield impermanent » (rendement d’impermanence) proposée par Smilee Finance comme couverture contre le risque de perte d’impermanence. Le processus par lequel les protocoles DeFi créent de la valeur unique à travers ces innovations restera un axe central d’attention pour accroître durablement l’activité sur les DEX.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News