Bilan annuel de la DeFi : marché, régulation, blockchains modulaires, MEV et innovation

TechFlow SélectionTechFlow Sélection

Bilan annuel de la DeFi : marché, régulation, blockchains modulaires, MEV et innovation

Malgré le marasme du marché en 2022, la DeFi reste un domaine puissant, soutenu par des projets de toutes tailles.

Rédaction : Chris Powers

Traduction : TechFlow

C’est à nouveau l’époque des bilans annuels (et un bon moment pour revisiter nos mèmes phares de 2021 et 2020). Malgré le marasme du marché en 2022, la DeFi reste un domaine puissant, soutenu par des projets grands et petits. Elle demeure une représentation séduisante d’un système financier transparent, globalisé et numérique.

Malheureusement, aux yeux du grand public, l’image des cryptomonnaies est très ternie. Lorsque toute crypto est étiquetée comme escroquerie, il devient difficile pour la DeFi de progresser. Mais cela ne durera pas éternellement. En attendant, il reste beaucoup à faire pour faire avancer la DeFi, depuis les infrastructures jusqu’à la couche applicative, en passant par la structure fondamentale des marchés.

En résumé, 2022 aura été l’année où le débat réglementaire sur la DeFi — notamment autour des stablecoins — est devenu plus sérieux.

1. Effondrement du marché

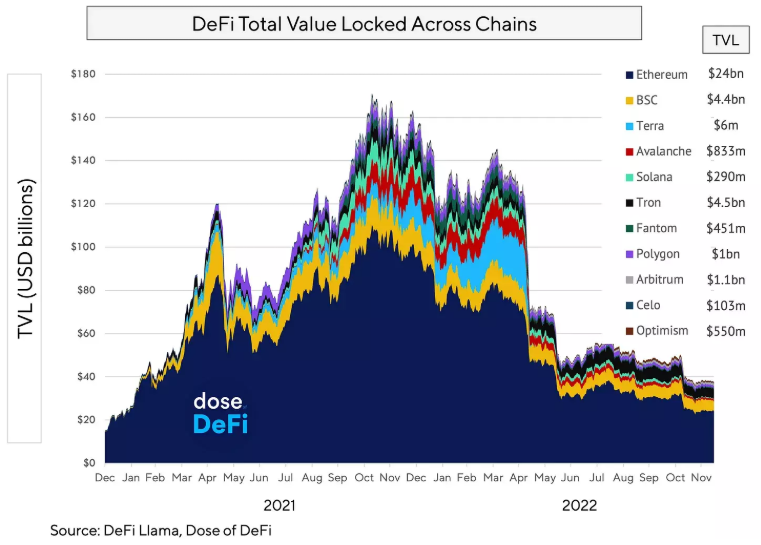

En 2022, presque tous les actifs cryptos et indicateurs DeFi ont chuté en ligne droite. Deux implosions majeures ont aggravé cette tendance : d’abord l’effondrement de Luna et du stablecoin Terra, puis, tout récemment, la vaste fraude de FTX.

Pourtant, aucun de ces événements n’a touché le cœur de la DeFi. La faillite de FTX a en réalité renforcé l’intérêt pour les bourses non gardées (non-custodial) et les livres de prêts transparents. Quant à l’échec de Terra, il a montré que la machine à mouvement perpétuel algorithmique était une illusion.

Ce qui est souvent négligé, c’est que l’effondrement du marché n’a pas entraîné l’échec des protocoles DeFi.

En fait, comparée au krach de mars 2020 et au « Jeudi noir », la DeFi s’est comportée parfaitement bien.

Néanmoins, la chute massive de l’ETH et les importantes sorties de stablecoins ont considérablement réduit la TVL (valeur totale verrouillée) et la capacité de génération de revenus de la DeFi. Cela a ralenti les investissements dans le secteur. Toutefois, cela pourrait être un développement sain, encourageant une construction à plus long terme plutôt que de se précipiter pour lancer des produits et idées avant que le tumulte ne retombe.

2. Régulation

Dans une année marquée par une forte pression réglementaire, Elizabeth Warren vient tout juste de proposer une législation importante. Ce projet de loi constitue une attaque globale – imposant la vérification KYC sur tous les portefeuilles et visant littéralement les opérateurs de nœuds – même si ses chances de passage sont minces. Cette initiative reflète toutefois le ton général des propositions réglementaires cette année. Nous reconnaissons avoir été naïfs en pensant que l’intérêt des autorités pour les cryptomonnaies se traduirait automatiquement par des avancées législatives. La réalité de cette année est que les régulateurs ont acquis une compréhension plus claire du fonctionnement interne et externe de la DeFi et de l’écosystème crypto.

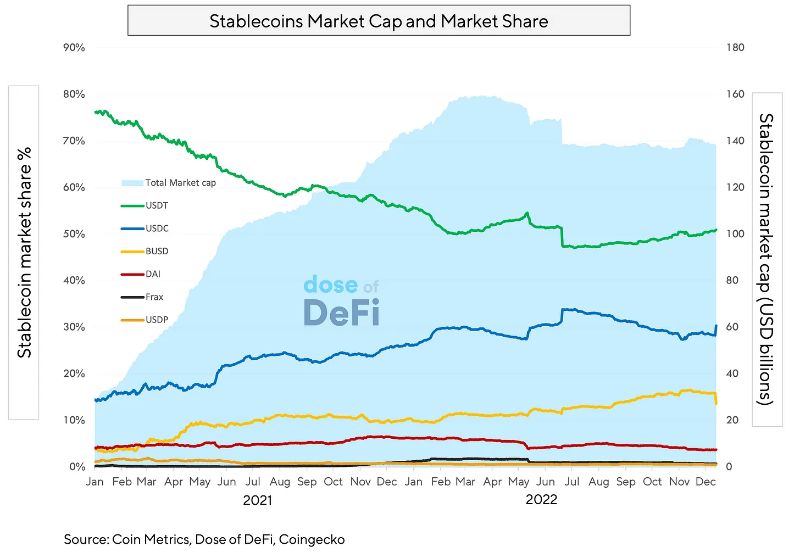

Cela est particulièrement vrai pour les stablecoins. Les grandes banques centralisées (Tether, USDC et BUSD) sont devenues si vastes qu’elles sont désormais perçues comme des banques ombres, pouvant poser des risques systémiques potentiels pour le système financier mondial.

Par ailleurs, l’effondrement du stablecoin Terra nous pousse à croire que les régulateurs vont examiner de plus près tout actif prétendant être adossé au dollar. Pour le secteur, cela signifie une croissance freinée, avec un transfert de liquidités vers des stablecoins centralisés jugés « plus sûrs » comme USDC et BUSD, plutôt que Tether. Néanmoins, la dynamique à long terme des stablecoins reste solide.

3. L’entrée de Cosmos, des chaînes dédiées (app-chains) et des blockchains modulaires dans le domaine DeFi

Au départ, la DeFi fonctionnait uniquement sur le réseau principal d’Ethereum, puis s’est étendue en 2020 et 2021 à d’autres chaînes compatibles EVM, y compris les couches 2. Cela a réduit les coûts pour les utilisateurs, mais conservait la même structure de marché composable que le réseau principal d’Ethereum. En 2022, face aux progrès et goulots d’étranglement de la DeFi, le secteur a commencé à explorer de nouvelles infrastructures. Cosmos existe depuis plusieurs années, mais ce n’est qu’en 2022 qu’il a finalement développé un écosystème complet comprenant portefeuilles, explorateurs de blocs et DEX offrant une expérience comparable à celle des blockchains matures. Comme nous l’avons analysé dans notre étude approfondie sur Cosmos en avril, sa caractéristique déterminante est sa capacité à connecter différents réseaux blockchain — une fonctionnalité intégrée directement au réseau lui-même. À surveiller l’année prochaine : Agoric (contrats intelligents écrits en JavaScript) et Archway (distribution directe d’incitations aux développeurs depuis les contrats intelligents).

dYdX, l’un des plus anciens projets DeFi, a rejoint Cosmos cette année et lancé sa propre chaîne. Il propose désormais des transactions gratuites pour les ordres non exécutés et a optimisé ses validateurs pour stocker le carnet d’ordres. dYdX peut être considéré comme la première app-chain réussie, offrant une vision concurrente au modèle EVM centré sur la componibilité. Aujourd’hui, nombreux sont ceux qui suggèrent que tous les principaux protocoles DeFi, tels qu’Uniswap, devraient lancer leur propre chaîne dédiée.

Cette vision est renforcée par l’émergence du design modulaire des blockchains. Encore incomplète, cette approche a suscité beaucoup d’attention en 2022. Celestia et Polygon Avail sont deux nouvelles blockchains qui résolvent le problème de disponibilité des données via une architecture modulaire. Contrairement aux blockchains existantes, ces réseaux ne valident pas les transactions, mais se concentrent sur l’assurance que les nouveaux blocs sont ajoutés au réseau par consensus et rendus accessibles à tous les nœuds. Les premiers partenaires de Celestia illustrent des cas d’usage potentiels : dYmension (permet aux rollups d’émettre des jetons et de choisir leur couche de disponibilité des données), AltLayer (rollups haut débit « ponctuels » générant des NFT puis pontés vers la L1), et Eclipse (rollup utilisant la machine virtuelle Solana et le protocole IBC).

4. Consolidation du statut de la MEV

En 2022, la MEV (valeur extractible par les mineurs, ou extractible par les validateurs en PoS) est devenue professionnelle. Certes, certains développeurs anonymes continuent d’opérer dans la « forêt obscure », mais la MEV est désormais perçue comme le terrain de jeu des traders les plus sophistiqués au monde. Flashbots, acteur central dans l’univers MEV, a connu un succès croissant en 2022 avec la transition vers le PoS (près de 90 % des validateurs Ethereum exécutent MEV-boost). Cependant, ce succès a aussi mis en lumière les menaces de centralisation et de censure inhérentes à ce modèle de marché.

La situation actuelle, où Flashbots agit comme intermédiaire de confiance, n’est pas durable. Comme nous l’avons montré dans notre analyse approfondie la semaine dernière, il est clair que le domaine MEV va migrer d’Ethereum vers un réseau indépendant capable d’équilibrer extraction des profits MEV et besoins de démocratisation et de décentralisation du marché.

La réponse proposée par Flashbots est SUAVE, une nouvelle blockchain dédiée à la construction de blocs sur n’importe quelle chaîne. Ce projet est ambitieux, mais comparable à d’autres initiatives telles que les enchères groupées limitant l’extraction MEV dans le protocole CoW, ou le service de tri équitable (Fair Sequencing Service) de Chainlink. Toutes reconnaissent que l’ordre des transactions est crucial pour préserver la neutralité digne de confiance des blockchains et limiter l’extraction de rentes.

5. Où sont les nouvelles applications DeFi ?

Dose of DeFi a été lancé en juin 2019, alors que personnes et projets se rassemblaient sous la bannière DeFi. En 2020, les concepts fondamentaux ont été validés. En 2021 et 2022, de nouveaux projets et capitaux ont afflué dans le secteur, mais comme nous l’avons souligné en mars dans « L’innovation en DeFi est-elle stagnante ? » :

Il est effectivement difficile, en 2021, de trouver une innovation majeure en DeFi pouvant rivaliser avec celles d’Uniswap (novembre 2018), Synthetix (janvier 2019), le Dai à garantie multiple de MakerDAO (novembre 2019), Curve (janvier 2020), les fermes de rendement COMP (juin 2020) ou la distribution de gouvernance YFI (juillet 2020).

Aujourd’hui, les projets DeFi les plus importants et prometteurs sont presque tous apparus il y a plus de deux ans.

Bien que partiellement exacte, cette vision se focalise entièrement sur la couche applicative ou l’expérience utilisateur finale. Selon nous, elle sous-estime la DeFi en la réduisant à une fintech, c’est-à-dire simplement un emballage moderne des applications financières traditionnelles.

La DeFi est plus vaste que la couche applicative. Elle inclut également une couche infrastructure et une couche structure de marché. Et dans ces domaines, 2022 a vu de nombreuses avancées.

Les applications DeFi actuelles reposent sur les infrastructures et structures de marché de la cryptomonnaie de 2018.

Alors que tout le secteur a travaillé en 2022 à construire la prochaine génération d’infrastructures et de structures de marché DeFi, davantage de progrès sont nécessaires avant que l’innovation ne revienne pleinement à la couche applicative.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News