Analyse approfondie du bilan de FTX : un cas d'école de panique bancaire

TechFlow SélectionTechFlow Sélection

Analyse approfondie du bilan de FTX : un cas d'école de panique bancaire

Ne sous-estimez pas la pression de liquidité d'une ruée sur les banques.

Rédigé par : Degg_GlobalMacroFin, publié avec autorisation de l'auteur

1. Le Financial Times vient de publier un document présenté comme le dernier bilan de FTX avant sa chute, vraisemblablement montré par SBF à des investisseurs potentiels pour démontrer la situation financière de FTX (Figure 1).

Ce bilan ne reflète pas seulement l'état ultime de FTX juste avant son dépôt de bilan au titre du chapitre 11, mais montre également comment FTX est soudainement tombé dans un gouffre sans fond depuis le week-end dernier.

On peut dire que ce bilan constitue un exemple parfait de « crise bancaire » tel qu'on le trouve dans les manuels.

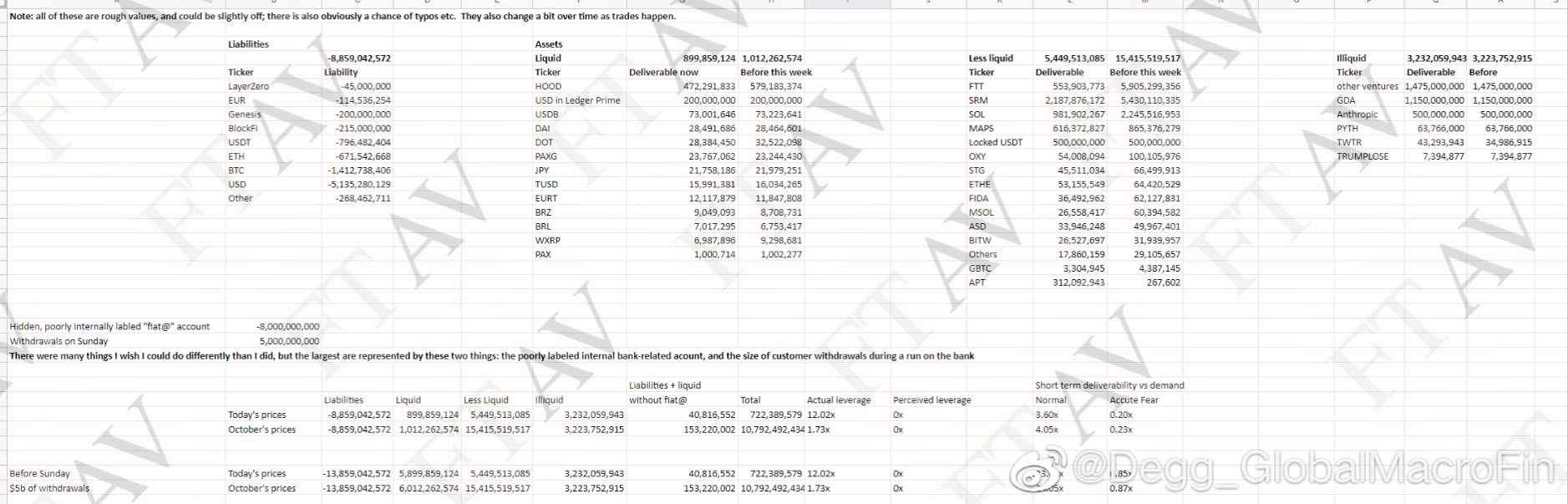

2. Examinons d'abord la situation du bilan de FTX avant le début de la ruée (samedi dernier).

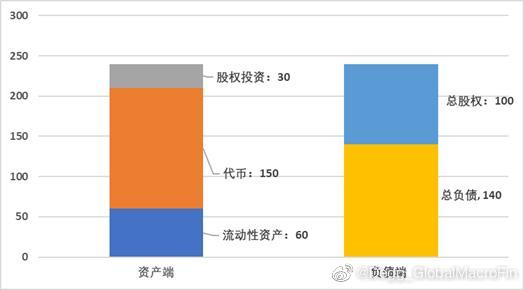

À ce moment-là, FTX disposait d’un actif total d’environ 24 milliards de dollars américains.

-

Environ 6 milliards provenaient d’actifs liquides, incluant diverses stablecoins, dépôts en devises fiduciaires et actions de Robinhood.

-

Environ 15 milliards étaient constitués d’actifs cryptographiques variés, qualifiés par SBF de « moins liquides », dont 6 milliards en FTT (token émis par FTX), 2,2 milliards en SOL et 5,4 milliards en SRM.

-

Enfin, 3,2 milliards correspondaient à des actifs illiquides, principalement des investissements en capital-risque. Certains supposent que FTX détenait autant d’actifs liés à SBF (SOL, FTT, SRM) parce que SBF aurait utilisé les fonds clients déposés sur FTX pour manipuler le cours de ses propres actifs. D'autres pensent que FTX a accordé des prêts à Alameda en utilisant des jetons comme FTT, SOL ou SRM comme garantie, et que ce bilan représente en réalité une consolidation entre FTX et Alameda (SBF indique sur ce bilan que FTX a prêté environ 8 milliards à Alameda).

Du côté du passif, FTX affichait environ 14 milliards de dollars de dettes samedi dernier, comprenant au moins 5 milliards de dollars ou de stablecoins adossés au dollar, ainsi qu’une importante quantité de BTC et ETH. À ce stade, le capital net de FTX (actif total moins passif) était d’environ 10 milliards de dollars.

Autrement dit, jusqu’à samedi dernier, le levier de FTX n’était que de 1,4 fois, et SBF était effectivement encore un milliardaire aux revenus centillions (Figure 2).

3. Étudions maintenant la situation de liquidité de FTX samedi dernier.

SBF estimait que les retraits quotidiens moyens sur FTX étaient d’environ 250 millions de dollars par jour. Ainsi, même sans nouveaux apports de capitaux, SBF pensait que ses 6 milliards d’actifs liquides pouvaient couvrir environ 24 jours de demandes de retrait (analogue au concept traditionnel de « ratio de couverture de liquidité »), ce qui aurait donné suffisamment de temps à FTX pour convertir ses jetons en espèces ou chercher des financements ailleurs.

4. Mais la ruée commencée dimanche a dépassé toutes les anticipations de SBF.

Dans ce document, SBF indique que dimanche (6 novembre), FTX a subi une demande de retrait 25 fois supérieure à la normale, entraînant un flux net de sortie de 5 milliards de dollars en quelques jours, dont au moins 20 000 BTC et une grande quantité de stablecoins.

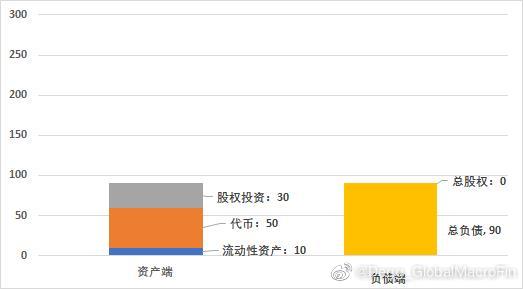

Le résultat de cette ruée : les actifs liquides de FTX sont passés de 6 milliards à seulement 1 milliard (on ignore si ces 5 milliards ont été retirés uniquement le dimanche ou cumulés entre dimanche et mercredi).

À ce stade, les réserves de liquidité de 1 milliard de FTX faisaient face à une pression de sortie journalière de 5 milliards (bien que non durable), réduisant le ratio de couverture de 24 fois (6 / 0,25) à 0,2 fois (1 / 5). Autrement dit, sans suspension des retraits, FTX n’aurait pu survivre que quelques heures.

5. La disparition de liquidité a été accompagnée d’un effondrement brutal des prix des actifs liés à FTX.

On ignore combien d’actifs FTX a vendu lui-même sur le marché secondaire, mais les cours de FTT, SRM et SOL ont chuté respectivement d’environ 90 %, 60 % et 60 % depuis la semaine dernière. Cela a entraîné un recul de deux tiers de la valeur marchande totale des actifs « moins liquides » détenus par FTX, passant de 15 à 5 milliards de dollars.

SBF n’a pas pratiqué d’ajustement de valeur sur ses actifs illiquides, mais ceux-ci étant majoritairement liés à des investissements en capital-risque crypto, leur valeur marchande est très difficile à évaluer et probablement fortement dépréciée.

Par conséquent, après la ruée et la dépréciation des actifs, la situation du bilan de FTX avant faillite était la suivante : côté actif, il ne restait plus que 1 milliard d’actifs liquides, 5 milliards en jetons, et environ 3 milliards d’actifs illiquides dont la valeur comptable est maintenue mais dont la valeur réelle est très probablement bien inférieure ; côté passif, environ 9 milliards de dollars de dettes subsistaient, dont 5 milliards libellés en dollars.

Autrement dit, FTX n’était plus simplement confronté à une crise de liquidité, mais à une crise de solvabilité totale.

Il était déjà en état d’insolvabilité (Figure 3).

6. L’effondrement de FTX en quelques jours est un cas d’école classique de ruée bancaire, illustrant presque toutes les caractéristiques d’une telle crise, notamment dans les banques d’investissement (dealer banks) :

(1) Réalisation massive de transformation de risque et de transformation de liquidité, utilisant les fonds clients pour des investissements à haut risque et faible liquidité.

(2) Sous-estimation complète de la pression de ruée, conduisant à l’épuisement total des réserves de liquidité en un ou deux jours seulement.

Il convient de noter que les ruées dans le domaine des actifs cryptographiques, étant entièrement exécutées sur chaîne, exercent une pression bien supérieure à celle des systèmes bancaires traditionnels.

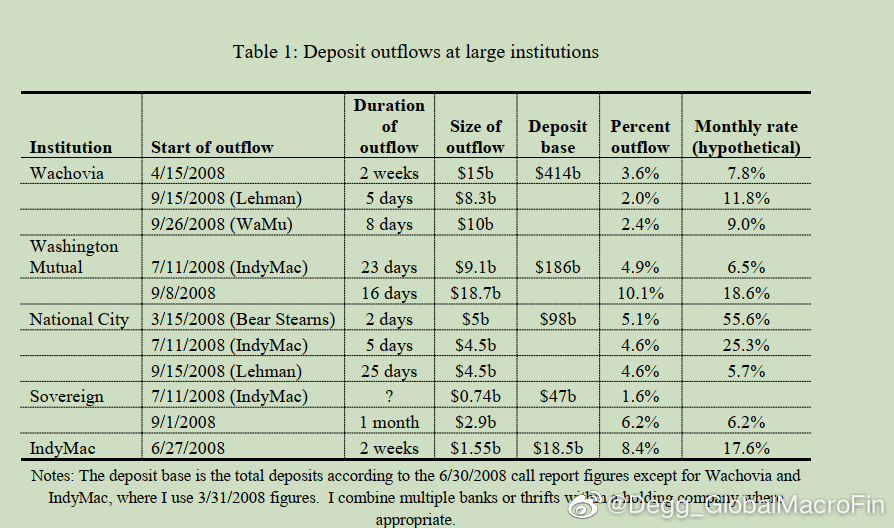

Dans le secteur des banques commerciales traditionnelles, une sortie nette mensuelle de 10 % des dépôts est déjà considérée comme une crise grave (Figure 4).

Pour les banques d’investissement, la réserve de liquidité de Lehman a chuté de 40 milliards de dollars en une semaine avant sa faillite, soit environ 8 % de son actif total.

Dans le cas de FTX, le volume net quotidien de sorties de fonds peut atteindre jusqu’à un tiers du passif total.

C’est une pression de liquidité extrêmement terrifiante, telle qu’aucune institution financière fonctionnant avec une réserve partielle de liquidités ne pourrait y survivre, encore moins une structure aussi agressive voire impliquée dans un schéma de Ponzi comme FTX.

(3) Valorisation des actifs au prix du marché, rendant très facile l’entrée dans une spirale mortelle de ruée – vente forcée – baisse des prix – perte de capital – aggravation de la ruée. Ce qui rend FTX encore plus extrême, c’est qu’il détenait massivement ses propres jetons, comme si une banque achetait ses propres actions et s’auto-finançait.

(4) Diffusion instantanée de l’information et fragilité extrême des sentiments du marché, accélérant la chute brutale du géant.

7. SBF a écrit dans ce document une phrase de conclusion assez pertinente.

There were many things I wish I could do differently than I did but the largest are presented by these two things: the poorly labeled internal bank-related account, and the size of customer withdrawals during a run on the bank

Traduction : Les deux choses que je regrette le plus sont : avoir géré de manière négligente les comptes internes liés à la banque avec Alameda, et avoir sous-estimé la pression de liquidité lors d’une ruée bancaire.

8. Ce cas de ruée bancaire sur une entité de 20 milliards de dollars mérite d’être intégré dans tous les manuels de monnaie et de banque.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News