380 millions de dollars visés ? Analyse des fondements juridiques et des voies de recours pour les créanciers chinois à partir de la requête déposée par FTX

TechFlow SélectionTechFlow Sélection

380 millions de dollars visés ? Analyse des fondements juridiques et des voies de recours pour les créanciers chinois à partir de la requête déposée par FTX

Cet article entend analyser en profondeur les questions soulevées par cette motion ainsi que la situation actuelle des créanciers chinois en matière de protection de leurs droits, selon trois axes : le système des motions, l'application du droit et l'analyse d'affaires similaires.

Rédaction : Gui Ruofei Lucius

« L'expérience juridique tirée des affaires Mt.Gox et Celsius offre aux créanciers chinois un cadre favorable et un soutien pratique pour faire valoir leurs droits à indemnisation dans le cadre de la procédure FTX. Bien que la voie actuelle proposée par FTX présente une tendance à l'exclusion et à la fermeture, la cour de faillite conserve un pouvoir d'appréciation. Si les créanciers chinois agissent correctement, ils conservent encore l'espoir d'obtenir la reconnaissance de leurs droits et un versement effectif. »

Le 2 juillet 2025, le trust de recouvrement FTX (FTX Recovery Trust) a déposé devant le tribunal de faillite du Delaware aux États-Unis une « Motion en vue de mettre en œuvre une procédure restreinte dans des juridictions potentiellement limitées », demandant d'établir un mécanisme de paiement différencié pour les créanciers situés dans 49 juridictions (dont la Chine). Le cœur de cette motion peut être résumé ainsi : si les avocats locaux engagés par le trust estiment que le versement à une juridiction donnée viole les réglementations locales sur les cryptomonnaies, les créances de cette région seront reclassées comme « créances contestées », pouvant finalement être entièrement privées du droit à remboursement, et transférées au trust de faillite FTX.

Selon des statistiques pertinentes, les créanciers chinois détiennent des créances de 380 millions de dollars américains, soit environ 82 % du total des créances dans les zones restreintes. Cette motion a suscité une attention considérable dans le domaine Web3 et parmi les praticiens juridiques du secteur des cryptomonnaies, non seulement parce qu'elle concerne les droits de réclamation de plusieurs centaines de milliers d'investisseurs chinois, mais aussi parce qu'elle pourrait avoir un impact profond sur l'application future du droit dans les faillites transnationales des entreprises de cryptomonnaie, ainsi que sur les limites de protection des utilisateurs et les chemins de conformité.

Cet article entend analyser en profondeur les questions soulevées par cette motion et la situation actuelle de défense des droits des créanciers chinois selon trois dimensions : le système des motions, l'application du droit et l'analyse comparative des affaires similaires.

I. Introduction au système des motions et analyse sommaire de la motion en cause

Avant d’analyser les controverses liées à cette motion, il convient d’introduire brièvement le mécanisme fondamental du « système des motions » (Motion Practice) dans les procédures de faillite américaines. Une motion en vertu de la loi américaine sur les faillites est une demande officielle déposée auprès du tribunal de faillite par le débiteur, un créancier ou toute autre partie intéressée concernant une question de procédure ou une demande substantielle. Elle se fonde généralement sur les Federal Rules of Bankruptcy Procedure, complétées par les règles spécifiques propres à chaque tribunal local.

Dans le chapitre 11 de la loi fédérale sur les faillites, les motions peuvent couvrir un large éventail de sujets, allant de la disposition des actifs, la confirmation des créances, l’ordre de priorité des paiements, jusqu’à la négation du droit au remboursement des créanciers comme dans le cas présent. Une motion doit généralement être accompagnée d’un document écrit formel (Motion Brief), exposant les bases légales et factuelles, ainsi que des preuves pertinentes. Pour les motions impliquant des droits procéduraux importants, le tribunal de faillite organise généralement une audience (Hearing) afin d’écouter les parties concernées, d’évaluer la conformité de la procédure et la validité des arguments avant de rendre une décision. Autrement dit, le système des motions constitue une composante essentielle des procédures de faillite américaines et représente un outil clé pour les participants afin de promouvoir leurs intérêts.

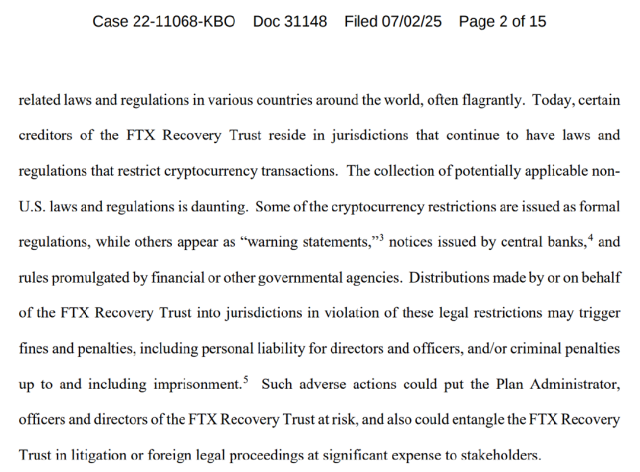

Dans cette affaire, le trust de faillite FTX invoque l'article 105(a) du Code américain sur les faillites (conférant au tribunal le pouvoir d'émettre des ordonnances nécessaires), l'article 1142(b) (autorisation d'exécution du plan de redressement) et la règle 3020(d) des procédures fédérales de faillite, afin de demander au tribunal d'autoriser le trust à exécuter une « procédure applicable aux juridictions restreintes » (Restricted Jurisdiction Procedures). La motion demande de refuser le paiement aux créanciers déclarés provenant des 49 « juridictions potentiellement restreintes » listées dans l'annexe B, incluant notamment la Chine, la Russie, l'Égypte et le Nigeria. Le trust de faillite FTX justifie cette motion par le fait que les politiques de régulation des cryptomonnaies dans ces juridictions pourraient entraîner des amendes ou sanctions (Fines and Penalties), compromettant ainsi la légalité des paiements et exposant potentiellement les responsables concernés à des risques pénaux (Criminal Penalties).

(Extrait original partiel de la motion déposée par le trust de faillite FTX, expliquant les principales raisons invoquées)

Les problèmes concrets soulevés par cette motion ne se limitent pas à savoir si la loi américaine autorise l'exclusion du droit au remboursement de certains créanciers, mais touchent également à la question de savoir si le tribunal peut nier la qualité de créancier en raison de l'origine géographique de celui-ci, ce qui soulève des controverses complexes à plusieurs niveaux. L'analyse suivante examinera ces points sous deux angles : droit matériel et droit procédural.

II. Champ d'application du droit et points de controverse : procédure et substance

D'un point de vue du droit matériel, la justification principale invoquée par le trust de faillite FTX repose sur l'affirmation que « le versement aux utilisateurs des juridictions restreintes pourrait violer les réglementations locales sur les actifs numériques et le contrôle des changes ». Cette affirmation semble relever, en apparence, de la gestion des risques de conformité du mandataire judiciaire, mais comporte en réalité au moins deux défauts manifestes au niveau de l'interprétation et de l'application du droit :

Premièrement, la logique de la motion confond la nature des instruments de paiement et celle des actifs destinés au remboursement. Les actifs prévus par FTX pour le remboursement ne sont pas des cryptomonnaies, mais des dollars américains ou des stablecoins approuvés par le tribunal (comme USDC, USDP, etc.), moyens de paiement qui ne sont pas directement interdits dans le système international des paiements. Des précédents similaires réussis existent déjà dans les cas de liquidation de Celsius et de Mt.Gox, où les mandataires judiciaires ont pu verser des compensations aux créanciers individuels situés dans des juridictions restreintes (comme la Chine ou la Russie) via des virements internationaux SWIFT ou des transferts de stablecoins sous supervision judiciaire, sans que les tribunaux locaux n'exigent d'exemption réglementaire ni ne soulèvent de litige réglementaire.

Deuxièmement, la motion contient une erreur d'interprétation et d'application du droit chinois et de ses règlements administratifs. Le cadre juridique chinois actuel n'interdit pas expressément la détention personnelle d'actifs numériques ou la réception de paiements en cryptomonnaies depuis l'étranger. L'avis publié le 4 septembre 2017 par la Banque populaire de Chine et six autres départements, intitulé « Avis sur la prévention des risques liés au financement par jetons », visait principalement à limiter la participation des institutions financières et des plateformes d'ICO à l'émission et au commerce de jetons ; quant à l'avis publié en septembre 2021 par la Banque populaire de Chine et dix autres départements, intitulé « Avis sur le renforcement de la prévention et de la gestion des risques spéculatifs liés aux transactions de monnaies virtuelles », bien qu'il ait durci davantage la répression contre les plateformes d'échange, il n'a pas non plus remis en cause la légalité pour un particulier de recevoir passivement ou de détenir des actifs numériques. Plus important encore, dans plusieurs décisions judiciaires civiles, des tribunaux locaux ont déjà reconnu que les actifs numériques (comme BTC, USDT, etc.) constituent des « biens virtuels sur internet », tombant sous la protection de l'article 127 du Code civil, pouvant être protégés comme objet d'exécution forcée, y compris en matière pénale. Par conséquent, l'interprétation de la motion concernant la politique réglementaire chinoise manque à la fois de force contraignante générale et s'écarte des tendances observées dans la jurisprudence.

D'un point de vue du droit procédural, la procédure proposée par le trust de faillite FTX soulève également plusieurs interrogations.

Bien que la motion respecte formellement les règles de procédure du tribunal de faillite américain, elle introduit en substance un mécanisme de « vérification de conformité » dominé par FTX, opérationnellement assez fermé. Plus précisément, le trust FTX engage unilatéralement des avocats locaux chargés d'émettre un avis juridique (Legal Opinion) sur la possibilité ou non de payer dans une juridiction donnée, et exige que cet avis soit inconditionnel et sans réserve (Unqualified Legal Opinion) pour être accepté. Dès lors qu'un avocat d'un pays ou d'une région estime qu'un obstacle juridique existe, ou qu'il ne peut fournir un avis sans réserve absolue, toutes les créances de cette zone sont automatiquement classées comme « créances contestées » (Disputed Claims), entraînant la suspension, voire la suppression totale du droit à indemnisation. Ce mécanisme de vérification est particulièrement sujet à des injustices substantielles dans les régions où la réglementation est floue ou peu transparente (comme la Chine). Par exemple, en Chine, aucune loi explicite n'interdit actuellement à un particulier de recevoir un paiement en dollars ou de détenir des stablecoins, mais un avocat local, invoquant l'incertitude des risques, aura beaucoup de mal à produire un avis juridique catégoriquement positif. En pratique, même si un avocat est personnellement convaincu que les risques sont minimes, son devoir de prudence professionnelle l'amènera souvent à inclure des clauses de réserve, rendant ainsi l'avis « inacceptable » (Unacceptable Opinion) par défaut dans la procédure.

Un problème encore plus grave tient au fait que ce mécanisme de vérification n'est pas établi ni conduit de manière neutre par le tribunal, mais est totalement contrôlé par le trust de faillite FTX lui-même, depuis le choix des avocats, l'émission des instructions, jusqu'à la formulation, l'interprétation et l'application des avis juridiques, tout étant sous contrôle unilatéral du débiteur. Un tel mécanisme de vérification, qui semble adopter une logique de "tirer puis dessiner la cible", va à l'encontre du principe fondamental du droit américain sur les faillites qui exige un « traitement équitable des créanciers de même catégorie », plaçant systématiquement les créanciers de certaines juridictions comme la Chine dans une position désavantagée.

En outre, la question de compétence territoriale soulève également des controverses. Le tribunal de faillite américain, en tant que tribunal territorial, exerce normalement sa juridiction uniquement sur les débiteurs américains et leurs actifs, alors que la base clients de FTX est hautement mondialisée, et que les créances sur sa plateforme ne relèvent pas d'une seule relation juridique américaine, mais comportent des éléments complexes de droit contractuel international. La majorité des créanciers chinois, bien qu'ayant ouvert un compte via la plateforme internationale FTX, n'ont pas expressément accepté que le droit américain s'applique ni consenti à la compétence exclusive des tribunaux américains. Il demeure donc contestable que le tribunal d'une seule juridiction puisse, pour des motifs politiques, écarter entièrement les droits de créance des utilisateurs d'un pays donné. Selon les principes généraux du droit international privé, bien que la procédure de faillite ait un effet centralisateur, elle ne peut arbitrairement priver les créanciers étrangers de leur droit légitime à réclamation, faute de quoi elle violerait l'esprit de conventions internationales telles que la Convention de La Haye sur le choix du for dans les contrats ou le modèle de la CNUDCI sur les insolvabilités transfrontalières. Si les tribunaux américains retiennent le « risque de conformité » comme motif généralisable pour de telles motions, cela pourrait inciter d'autres débiteurs à l'imiter dans des cas futurs, affaiblissant ainsi davantage la position juridique des créanciers étrangers.

III. Étude comparative avec des cas similaires

L'affaire FTX n'est pas la première fois qu'une grande plateforme du secteur des cryptomonnaies fait face à des controverses sur le remboursement transnational des créances. À la lumière des expériences passées, l'affaire japonaise de Mt.Gox et celle américaine de Celsius peuvent servir de comparaisons typiques. Bien relevant de juridictions différentes et faisant face à des approches réglementaires distinctes, ces deux affaires partagent des caractéristiques communes : elles impliquent massivement des créanciers internationaux, un grand volume de liquidation d'actifs numériques, et affectent concrètement les droits des utilisateurs chinois. Les traitements judiciaires, les rôles des fiduciaires et les principes de remboursement dans ces cas offrent des références importantes pour l'analyse comparative de l'affaire FTX.

(a) Affaire Mt.Gox

Mt.Gox est l'un des cas les plus emblématiques de faillite d'une plateforme d'échange de Bitcoin. En 2014, Mt.Gox a déclaré faillite en raison de failles techniques et du vol massif de BTC, comptant plus de vingt mille créanciers répartis dans le monde entier, dont une proportion significative en Chine. Cette affaire relevait de la juridiction du tribunal de district de Tokyo et était soumise à la loi japonaise sur la faillite, suivie ultérieurement par une procédure de redressement civil. Sur le plan procédural, le tribunal n'a fixé aucune condition restrictive fondée sur la nationalité des utilisateurs ou sur des risques réglementaires, mais a plutôt mis en place un système de portail dédié aux créanciers pour collecter uniformément les demandes de créance à l’échelle mondiale, avec une interface multilingue incluant le chinois et l’anglais, abaissant ainsi les barrières procédurales.

Plus important encore, le tribunal japonais a exigé du fiduciaire qu’il propose un plan de remboursement basé sur la structure réelle des actifs, consistant en un « remboursement proportionnel + restitution physique des BTC résiduels », sans distinction selon que le pays d’origine du créancier adopte ou non une position réglementaire conservatrice sur les monnaies virtuelles. Par exemple, en Chine, bien que l’Avis sur la prévention des risques liés au financement par jetons ait été publié, cela n’a pas entravé l’examen ni le rythme des paiements aux créanciers chinois. Tout au long de la procédure, dirigée par le tribunal de district de Tokyo, une forte neutralité et transparence judiciaire ont été maintenues, avec publication régulière par le fiduciaire d’annonces multilingues et réponse aux oppositions collectives. En fin de compte, la grande majorité des créanciers ont pu être indemnisés via JPY, virement bancaire ou BTC. L’affaire Mt.Gox montre que, même dans un contexte transnational complexe, une procédure juste pilotée par le tribunal et appliquant des critères uniformes de compensation suffit à démontrer que la complexité réglementaire des actifs numériques ne constitue pas une raison suffisante pour interdire ou restreindre le remboursement aux créanciers extérieurs.

(b) Affaire Celsius

Celsius Network, l’un des plus grands plateformes américaines de prêt en cryptomonnaie, a déposé une demande de redressement judiciaire en 2022, traitée par le tribunal de faillite du sud de New York, selon le chapitre 11 de la loi sur les faillites. Dans cette affaire, Celsius, comme FTX, fait face à un grand nombre de créanciers internationaux, notamment en Asie et en Europe.

Au niveau de l’organisation procédurale, le tribunal de faillite et la société de recouvrement (Celsius Creditor Recovery Corporation) ont mis en place un portail dédié aux créanciers, ouvert à l’échelle mondiale, supportant plusieurs langues et permettant aux créanciers de choisir librement leur mode de remboursement : stablecoins en dollars, ou valeur équivalente en Bitcoin ou en Ethereum. Notamment, dans l’affaire Celsius, aucune tentative n’a été faite pour exclure les créanciers d’un pays spécifique via une motion, ni de liste de « juridictions restreintes » établie. Concernant les utilisateurs chinois de Celsius, bien que la politique chinoise de régulation des monnaies virtuelles soit très stricte, le tribunal du sud de New York n’a pas retenu les arguments de « risques de conformité potentiels » ou de « contrôle des changes » pour exclure ou geler le droit au remboursement des créanciers chinois.

Encore plus important, le tribunal a affirmé le principe fondamental d’égalité entre créanciers prévu par la loi sur les faillites, précisant clairement qu’à moins qu’une interdiction explicite ne soit prévue par la loi ou qu’une juridiction étrangère n’ait formulé une demande d’assistance, les droits des créanciers étrangers ne peuvent être unilatéralement annulés en raison d’une réglementation floue. En réalité, un grand nombre de créanciers originaires de Chine continentale ont déjà reçu un premier versement début 2024, après vérification d’identité via des plateformes tierces de conformité KYC, obtenant des transferts en USDC ou des allocations correspondantes en BTC, démontrant ainsi une logique judiciaire combinant examen substantiel et garanties procédurales.

En synthétisant les précédents de Mt.Gox et Celsius, on observe que dans des mécanismes de faillite pilotés par la justice, dotés de règles procédurales transparentes, même lorsque les pays des créanciers connaissent une réglementation floue sur les cryptomonnaies ou des restrictions sur les changes, les tribunaux continuent de privilégier la protection des droits civils fondamentaux des créanciers, en appliquant le principe de « participation non discriminatoire », ce qui constitue une référence importante pour les créanciers chinois dans leur démarche de défense de leurs droits dans l’affaire FTX.

Premièrement, sur le plan de la philosophie judiciaire, que ce soit le tribunal japonais ouvrant des canaux de déclaration aux créanciers chinois dans l’affaire Mt.Gox et proposant des options de paiement en monnaie locale, ou le tribunal de faillite de New York rejetant explicitement dans l’affaire Celsius l’argument d’« incertitude réglementaire » pour invalider les créances chinoises, illustre que les tribunaux modernes, dans les affaires transnationales de faillite en cryptomonnaie, accordent davantage d’importance à l’examen substantiel et à la garantie du droit égal à la participation. En particulier dans l’affaire Celsius, le tribunal américain, confronté à des utilisateurs de Chine continentale, n’a invoqué aucune réglementation étrangère pour exclure les paiements, mais a trouvé un équilibre entre gestion des risques et conformité via des outils procéduraux comme le KYC et l’authentification d’identité.

Deuxièmement, concernant le pouvoir d’appréciation du tribunal de faillite, bien que la procédure américaine accorde au débiteur un certain droit de motion et une marge de manœuvre procédurale, la décision finale reste soumise à un examen substantiel par le tribunal. Compte tenu de l’évolution actuelle de la procédure FTX — notamment la soumission d’oppositions représentatives par les créanciers chinois et les protestations généralisées de la communauté mondiale des créanciers — on peut raisonnablement s’attendre à ce que le tribunal n’adopte pas inconditionnellement la motion du trust FTX visant à exclure les créanciers des juridictions restreintes, mais privilégie plutôt une décision plus nuancée, traitant chaque région séparément. Dans ce contexte, si les créanciers chinois parviennent à organiser une action collective par l’intermédiaire d’avocats, à soumettre officiellement une opposition et à participer activement aux audiences, leurs créances ont encore des chances d’être reconnues et payées par le tribunal.

Bien sûr, le résultat final dépendra de la manière dont le tribunal parviendra à équilibrer les conflits entre « obstacles de conformité » et « égalité procédurale », entre « certains créanciers » et « tous les créanciers ». Si le tribunal adopte la logique de la motion de FTX, les créanciers chinois devront peut-être envisager un appel ou recourir à des canaux diplomatiques pour obtenir une correction procédurale.

En conclusion, l'expérience judiciaire tirée des affaires Mt.Gox et Celsius a déjà fourni aux créanciers chinois des références favorables et un soutien pratique pour faire valoir leurs droits à indemnisation dans le cadre de la procédure FTX. Bien que la voie actuelle proposée par FTX présente une tendance à la fermeture et à l'exclusivité, le tribunal de faillite conserve un espace d'appréciation, et les créanciers chinois, s'ils agissent correctement, ont encore l'espoir de voir leurs droits confirmés et un paiement effectué.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News