Le chapitre le plus sous-estimé du livre Principes de Ray Dalio : sur les grands cycles, il l’avait déjà pleinement élucidé il y a trois ans.

TechFlow SélectionTechFlow Sélection

Le chapitre le plus sous-estimé du livre Principes de Ray Dalio : sur les grands cycles, il l’avait déjà pleinement élucidé il y a trois ans.

Pourquoi la loi répétée depuis 500 ans m’oblige-t-elle à y prêter attention dans le cadre d’un grand cycle d’investissement ?

Auteur : Ray Dalio

Traduction et adaptation : TechFlow

Introduction de TechFlow : Cet article a été consulté 75 millions de fois. Il s’agit du chapitre 2 de l’ouvrage de Ray Dalio Principes : Naviguer dans un ordre mondial en mutation, publié en 2021, consacré spécifiquement à la constitution d’un portefeuille d’investissement dans le cadre des « grands cycles ».

Dalio utilise des données historiques réelles pour révéler un fait troublant : au cours du siècle dernier, sept des dix principales puissances mondiales ont vu leur richesse presque entièrement anéantie au moins une fois — or la plupart des investisseurs n’ont jamais étudié cette période. À un moment où les tensions s’accentuent au sein de l’ordre mondial actuel, ce cadre d’analyse revêt une valeur bien supérieure à celle des commentaires macroéconomiques classiques.

Texte intégral :

La semaine dernière, j’ai partagé un chapitre tiré de mon ouvrage Principes : Naviguer dans un ordre mondial en mutation, paru en 2021, qui décrit en détail les signaux classiques et les processus évolutifs caractéristiques de l’effondrement de l’ordre géopolitique mondial dans ce que j’appelle le « grand cycle ». Cet article a rencontré un vif succès, totalisant plus de 75 millions de consultations, et de nombreuses personnes m’ont demandé ce qu’il impliquait concrètement pour l’investissement.

Face à ces nombreuses demandes, je vous propose aujourd’hui le chapitre suivant de l’ouvrage : « L’investissement dans le cadre du grand cycle ». Je pense qu’il apporte une perspective particulièrement utile sur la situation actuelle. Vous trouverez ci-dessous le texte intégral du chapitre.

En outre, comme beaucoup de personnes se montrent intéressées par mes principes d’investissement, j’en partagerai progressivement plusieurs au cours des prochaines semaines. Si vous souhaitez être informé dès leur publication, abonnez-vous à ma newsletter « Perspectives fondées sur les principes », ou activez les notifications par e-mail.

Ma stratégie pour faire face à la vie et à ma carrière consiste à tenter de comprendre comment le monde fonctionne, à formuler des principes appropriés pour y répondre, puis à agir en conséquence. Les recherches présentées dans cet ouvrage ont précisément été menées dans ce but.

Naturellement, lorsque je passe en revue tout ce qui précède, je me demande comment l’appliquer à l’investissement. Pour être certain de bien procéder, je dois savoir comment ma méthode aurait performé dans le passé. Si je ne suis pas capable d’expliquer avec confiance ce qui s’est produit antérieurement, ou si je ne dispose pas d’une stratégie permettant de faire face à l’inconnu, cela constitue, selon moi, une négligence dangereuse.

Ainsi que l’a révélé mon étude couvrant les cinq derniers siècles jusqu’à nos jours, l’histoire connaît des cycles majeurs d’accumulation et de destruction de richesse et de pouvoir, dont le facteur déterminant le plus important est le cycle de la dette et des marchés financiers. Du point de vue de l’investisseur, on peut qualifier ce phénomène de « grand cycle d’investissement ». Il est essentiel de bien comprendre ces cycles afin de pouvoir déplacer tactiquement ou diversifier son portefeuille pour s’en prémunir ou en tirer profit. En comprenant ces cycles — et idéalement en évaluant précisément où chaque pays en est dans son propre cycle — je suis en mesure d’y parvenir.

Au cours de mes quelque cinquante années d’expérience en tant qu’investisseur macroéconomique mondial, j’ai identifié de nombreuses vérités universelles transcendant le temps et l’espace, qui constituent la base de mes principes d’investissement. Bien que je ne les développe pas tous ici — la plupart feront l’objet d’un traitement approfondi dans mon prochain ouvrage, Principes : Économie et investissement — je tiens à présenter un principe fondamental.

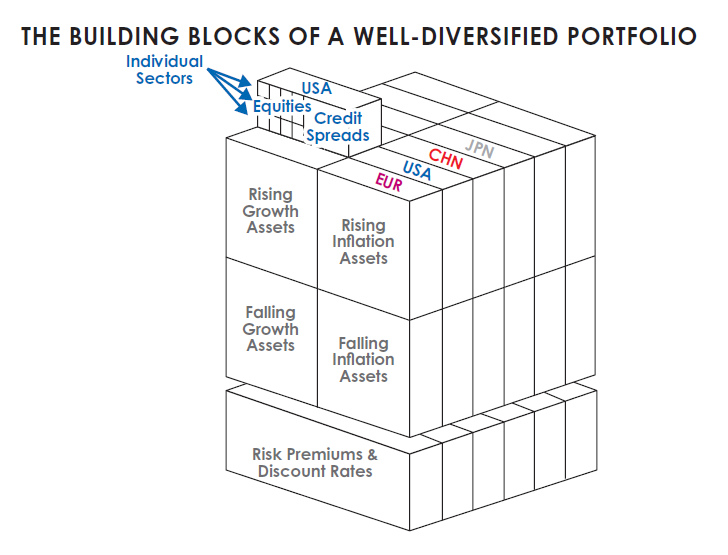

Tous les marchés sont principalement déterminés par quatre facteurs : la croissance, l’inflation, la prime de risque et le taux d’actualisation.

Cela s’explique par le fait que tout investissement consiste fondamentalement en un échange entre un paiement unique effectué aujourd’hui et des paiements futurs. Ces paiements futurs dépendent de la croissance et de l’inflation ; la prime de risque reflète la volonté des investisseurs d’assumer un risque supérieur à celui lié à la détention de liquidités ; quant à la valeur actuelle de ces paiements futurs — c’est-à-dire leur « valeur actualisée » — elle dépend du taux d’actualisation.

L’évolution de ces quatre facteurs détermine celle des rendements des investissements. Dites-moi comment chacun d’eux va évoluer, et je saurai vous indiquer comment les investissements se comporteront. Cette compréhension me permet de relier les événements mondiaux aux mouvements observés sur les marchés, et inversement. Elle m’indique également comment équilibrer mon portefeuille afin qu’il ne soit pas excessivement exposé à aucun scénario particulier — ce qui constitue précisément la voie vers une bonne diversification.

Les gouvernements influencent ces facteurs via leurs politiques budgétaire et monétaire. Ainsi, l’interaction entre les résultats attendus par les gouvernements et ceux qui se produisent effectivement constitue le moteur même des cycles. Par exemple, lorsque la croissance et l’inflation sont trop faibles, les banques centrales accroissent la création monétaire et la croissance du crédit, générant ainsi un pouvoir d’achat supplémentaire, ce qui stimule d’abord la croissance économique, puis, avec un certain décalage, entraîne une hausse de l’inflation. À l’inverse, lorsqu’elles restreignent la création monétaire et du crédit, les banques centrales provoquent un ralentissement conjoint de la croissance économique et de l’inflation.

Il existe une distinction claire entre les actions entreprises par les gouvernements centraux et celles des banques centrales pour piloter les rendements des marchés et la situation économique. Les gouvernements centraux décident d’où provient l’argent qu’ils utilisent et où il est dépensé, car ils peuvent prélever des impôts et engager des dépenses, mais ne peuvent pas créer de monnaie ni de crédit. Les banques centrales, quant à elles, peuvent créer de la monnaie et du crédit, mais ne contrôlent pas leur orientation vers tel ou tel secteur de l’économie réelle. Les décisions prises par les gouvernements centraux et les banques centrales affectent les achats et ventes de biens, de services et d’actifs financiers, poussant leurs prix à la hausse ou à la baisse.

Pour moi, chaque actif d’investissement reflète ces facteurs déterminants selon ses propres modalités, conformément à la logique de son impact sur les flux de trésorerie futurs. Chaque actif financier constitue un module élémentaire du portefeuille ; le défi consiste à combiner judicieusement ces modules, compte tenu de ces facteurs.

Ainsi, par exemple, si la croissance s’avère supérieure aux attentes, les cours boursiers peuvent augmenter, toutes choses égales par ailleurs ; si la croissance et l’inflation dépassent les anticipations, les cours obligataires peuvent chuter.

Mon objectif est de composer un portefeuille équilibré et bien diversifié, orienté tactiquement en fonction des événements mondiaux susceptibles d’affecter — ou d’affecter déjà — ces quatre facteurs déterminants. Ces modules peuvent être segmentés par pays, par environnement économique, voire jusqu’au niveau sectoriel ou individuel des entreprises. Lorsqu’on applique cette conception à un portefeuille équilibré, le résultat est illustré dans le graphique ci-dessous. C’est sous cet angle que j’analyse les événements historiques, l’histoire des marchés et le comportement des portefeuilles.

Je sais que ma méthode diffère sensiblement de celle de la plupart des investisseurs, pour deux raisons. Premièrement, la plupart des investisseurs ne cherchent pas d’analogies historiques, car ils considèrent que l’histoire et les performances passées des marchés ne les concernent guère. Deuxièmement, ils n’analysent pas les rendements des investissements sous l’angle que je viens de décrire. Je crois que ces perspectives constituent un avantage concurrentiel pour moi et Bridgewater, mais il appartient à chacun de décider s’il souhaite ou non les adopter.

La plupart des investisseurs fondent leurs anticipations sur leur propre expérience de vie ; quelques-uns, plus rigoureux, remontent dans l’histoire pour vérifier comment leurs règles de décision auraient fonctionné dans les années 1950 ou 1960. Parmi les investisseurs que je connais — et parmi les hauts responsables des politiques économiques, dont j’ai eu l’occasion de rencontrer de nombreux représentants, y compris certains des plus talentueux — aucun ne possède une compréhension approfondie de ce qui s’est produit par le passé et des raisons qui l’ont motivé. La plupart des investisseurs qui examinent les rendements sur de longues périodes prennent les performances des États-Unis et du Royaume-Uni (les deux pays vainqueurs des première et deuxième guerres mondiales) comme référence statistique.

Cela s’explique par le fait qu’il subsiste très peu de marchés d’actions et d’obligations après la Seconde Guerre mondiale. Or ces pays et ces périodes ne sont pas représentatifs, en raison d’un biais de sélection lié au « survivant ». Considérer les rendements américains et britanniques revient à examiner les cas les plus favorables survenus durant le « grand cycle », à savoir ceux de nations exceptionnellement chanceuses. Ne pas prendre en compte ce qui s’est produit ailleurs et à d’autres époques conduit à une vision déformée.

Lorsqu’on procède à un raisonnement logique à partir des connaissances acquises sur le « grand cycle », et qu’on étend notre champ de vision sur plusieurs décennies pour examiner ce qui s’est produit dans différentes régions du monde, on obtient une perspective radicalement différente — et choquante. Je vais vous la présenter, car je pense qu’il est essentiel que vous la connaissiez.

Au cours des 35 années précédant 1945, la quasi-totalité des richesses de la plupart des pays fut détruite ou confisquée ; dans certains pays, de nombreux capitalistes furent tués ou emprisonnés suite à la colère populaire, alors que les marchés financiers et le capitalisme s’effondraient en même temps que l’ancien ordre.

Si nous remontons plusieurs siècles en arrière, nous constatons que ces cycles extrêmes de prospérité et de déclin se répètent régulièrement — des périodes de prospérité du capital et du capitalisme (telles que la Seconde révolution industrielle et l’âge doré, à la fin du XIXe siècle et au début du XXe siècle), suivies de périodes de transition (comme celles des années 1900-1910, marquées par une intensification des conflits internes et une montée des rivalités internationales pour le contrôle de la richesse et du pouvoir), aboutissant ensuite à des périodes de grands conflits et de dépression économique (semblables à celles intervenues entre 1910 et 1945).

Nous constatons également que les relations causales sous-jacentes à ces périodes de prospérité et de déclin ressemblent davantage aujourd’hui à celles caractérisant les phases finales de déclin et de recomposition du cycle qu’à celles des premières phases de croissance et de construction.

Mon seul objectif est de voir et de comprendre ce qui s’est produit dans le passé, puis de vous le présenter aussi fidèlement que possible. C’est précisément ce que je vais tenter de faire maintenant. J’entamerai mon récit en 1350, bien que l’histoire commence bien avant cette date.

Le grand cycle du capitalisme et des marchés

Jusqu’à environ 1350, le prêt à intérêt était interdit par le christianisme et l’islam — et même, au sein des communautés juives, par le judaïsme — car il posait de graves problèmes : la nature humaine pousse les emprunteurs à contracter des dettes supérieures à leurs capacités de remboursement, créant ainsi des tensions entre emprunteurs et prêteurs, souvent sources de violences. En l’absence de prêt, la monnaie était constituée de « monnaie forte » (or et argent). Un siècle plus tard, à l’ère des grandes découvertes, les explorateurs sillonnèrent le monde à la recherche d’or, d’argent et d’autres actifs tangibles afin d’accroître leur richesse. Tel était alors le principal moyen d’accumuler une grande fortune. Les bénéfices étaient partagés entre les explorateurs et ceux qui les avaient financés, ce qui constituait un système incitatif efficace pour s’enrichir.

L’« alchimie du crédit », telle que nous la connaissons aujourd’hui, vit le jour vers 1350 en Italie. Les règles du crédit changèrent, et une nouvelle forme de monnaie fut créée : les dépôts bancaires, les obligations et les actions, dont la forme était très semblable à celle que nous connaissons aujourd’hui. La richesse devint une promesse de paiement — que j’appelle « richesse financière ».

Imaginez l’impact considérable de l’invention et du développement des marchés obligataires et boursiers. Avant cela, toute richesse était tangible. Pensez à la quantité accrue de « richesse financière » créée par ces marchés. Pour appréhender cette différence, imaginez votre situation actuelle si vos dépôts bancaires, ainsi que les promesses de paiement futures associées à vos actions et obligations, n’existaient pas. Vous n’auriez presque aucune « richesse », vous vous sentiriez ruiné, et vous agiriez différemment — par exemple, vous accumuleriez davantage d’épargne sous forme d’actifs tangibles. Ce devait être approximativement la situation qui prévalait avant l’invention des dépôts bancaires, des obligations et des actions.

Avec l’invention et la croissance de la richesse financière, la monnaie n’était plus liée à l’or et à l’argent. Comme la monnaie, le crédit et le pouvoir d’achat étaient désormais soumis à des contraintes moindres, il devint courant pour les entrepreneurs, après avoir formulé de bonnes idées, de créer des entreprises, d’emprunter et/ou de vendre des parts de leurs sociétés afin de lever les fonds nécessaires. Ils purent le faire parce que les promesses de paiement prirent la forme d’écritures comptables.

Vers 1350, ceux qui étaient capables de le faire — notamment la famille Médicis, à Florence — pouvaient créer de la monnaie. Si vous êtes en mesure de créer du crédit — par exemple cinq fois la monnaie réelle (ce que les banques peuvent réaliser) — vous générez un pouvoir d’achat considérable, et vous n’avez plus besoin d’autant d’autres types de monnaie (or et argent). La création de cette nouvelle monnaie fut, et demeure encore aujourd’hui, une véritable alchimie. Ceux qui pouvaient la créer et l’utiliser — banquiers, entrepreneurs et capitalistes — devinrent extrêmement riches et puissants.

Ce processus d’expansion de la richesse financière se poursuit jusqu’à nos jours, et celle-ci est devenue si considérable que la « monnaie forte » (or et argent) et d’autres richesses tangibles (comme l’immobilier) ont perdu de leur importance relative. Mais bien entendu, plus les promesses formulées sous forme de richesse financière sont nombreuses, plus le risque qu’elles ne soient pas tenues augmente. C’est là la cause classique du « grand cycle de la dette / de la monnaie / de l’économie ». Réfléchissez au volume actuel de richesse financière comparé à la richesse réelle, et imaginez que vous et les autres détenteurs de richesse financière tentiez réellement de la convertir en richesse réelle — c’est-à-dire de la vendre pour acheter des biens. Cela reviendrait à une ruée sur les banques. Cela ne pourrait pas se produire. La valeur des obligations et des actions est disproportionnée par rapport à ce qu’elles permettent d’acheter. Toutefois, rappelez-vous que, dans un système monétaire fiduciaire, les banques centrales peuvent imprimer de la monnaie afin de fournir la liquidité nécessaire pour répondre à la demande. Il s’agit d’une vérité universelle, valable dans le temps et dans l’espace.

Rappelez-vous également que les billets de banque et les actifs financiers (comme les actions et les obligations), qui ne sont en substance que des promesses de paiement, n’ont en soi qu’une utilité limitée ; ce qui compte, c’est ce qu’ils permettent d’acheter.

Comme développé en détail au chapitre 3, lorsque du crédit est créé, le pouvoir d’achat est généré simultanément avec la promesse de paiement, ce qui exerce à court terme un effet stimulant, mais inhibiteur à long terme. C’est ainsi que naît le cycle. Historiquement, le désir d’obtenir de la monnaie (via l’emprunt ou la vente d’actions) et le désir de l’épargner (via le prêt ou l’achat d’actions à des fins d’investissement) entretiennent une relation symbiotique. Cela conduit à une augmentation de la forme du pouvoir d’achat, produisant finalement des engagements de paiement largement supérieurs aux quantités livrables, et aboutissant à des crises de défauts sur ces engagements, sous la forme de défaillances de dettes et d’effondrements boursiers.

À cette époque, les banquiers et les capitalistes étaient littéralement et métaphoriquement pendus, d’innombrables richesses et vies furent anéanties, et d’importantes quantités de monnaie fiduciaire (c’est-à-dire imprimable et dépourvue de valeur intrinsèque) furent émises pour tenter de soulager la crise.

La vision complète du grand cycle du point de vue de l’investisseur

Bien qu’il soit trop fastidieux de passer en revue avec vous toute l’histoire pertinente depuis 1350, je vous montrerai ce à quoi ressemblerait un investissement lancé en 1900. Mais auparavant, je tiens à expliquer comment je conçois le risque, car je mettrai l’accent sur ces risques dans la suite du texte.

Pour moi, le risque d’investissement réside dans l’incapacité à générer suffisamment de revenus pour satisfaire ses besoins, et non dans la volatilité mesurée par l’écart-type — bien que ce dernier soit presque exclusivement utilisé comme mesure du risque.

Pour moi, les trois principaux risques auxquels font face la plupart des investisseurs sont les suivants : 1) l’incapacité du portefeuille à générer des rendements suffisants pour couvrir les besoins de dépense ; 2) la destruction totale du portefeuille ; 3) la confiscation d’une grande partie de la richesse (par exemple via des taux d’imposition très élevés).

Bien que les deux premiers risques paraissent similaires, ils sont en réalité distincts, car il est possible d’obtenir un rendement moyen supérieur aux besoins requis tout en subissant une ou plusieurs pertes dévastatrices.

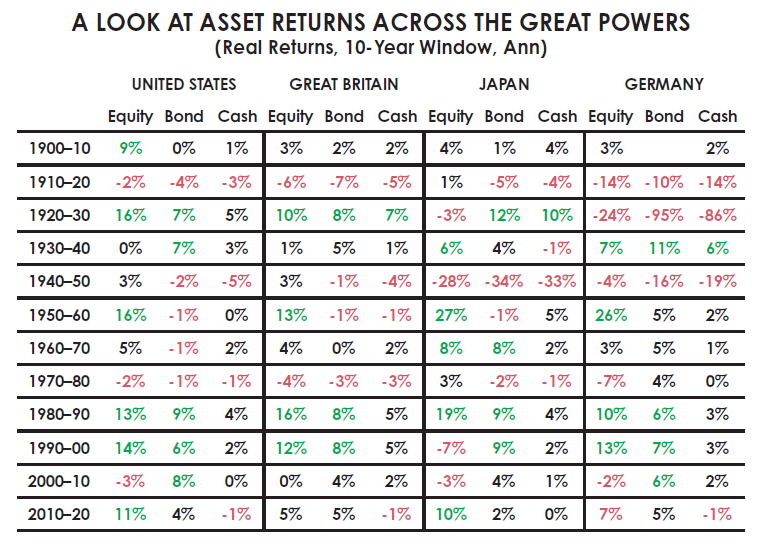

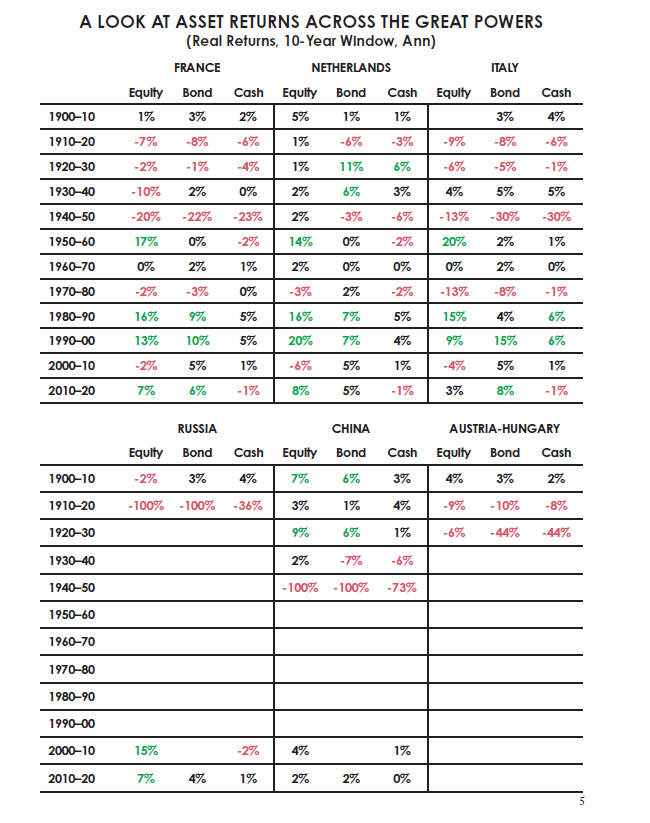

Pour mieux saisir la situation, j’imagine que je suis projeté en 1900 et que j’observe mon portefeuille à chaque décennie suivante. J’ai choisi d’examiner les dix pays les plus puissants en 1900, en excluant les pays en développement, plus susceptibles de connaître des résultats médiocres. En effet, chacun de ces pays était ou aurait pu devenir un grand empire prospère, et constituait donc un lieu d’investissement raisonnable, surtout pour ceux qui souhaitaient disposer d’un portefeuille bien diversifié.

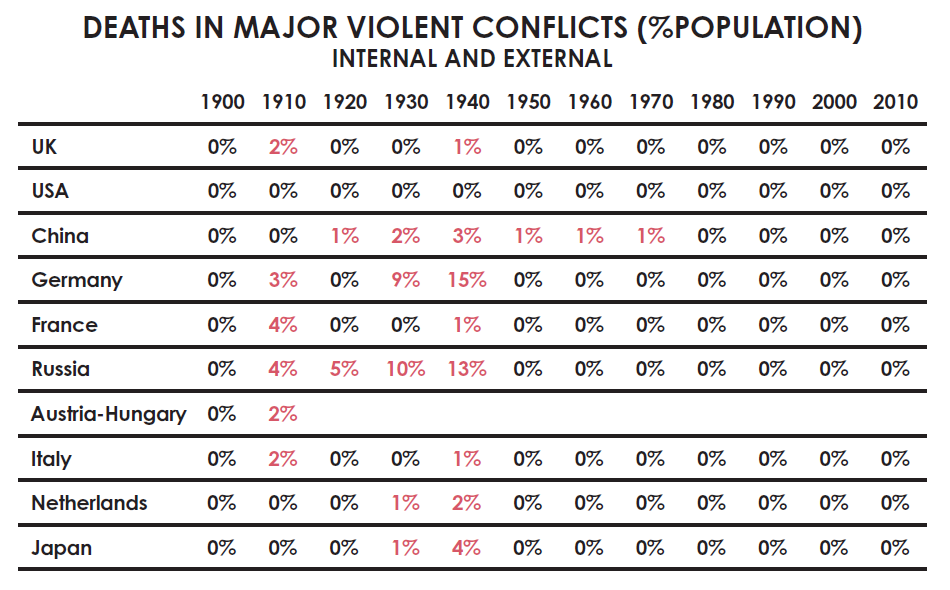

Sept de ces dix pays ont connu au moins une période durant laquelle leur richesse fut presque totalement anéantie ; même dans les pays qui n’ont pas connu une telle destruction, les rendements des actifs ont été épouvantables pendant plusieurs décennies, menaçant presque leur survie financière. Deux grands pays développés — l’Allemagne et le Japon —, sur lesquels il aurait été facile de miser à l’époque pour qu’ils sortent vainqueurs, ont vu presque toute leur richesse détruite lors des deux guerres mondiales, accompagnée d’un lourd tribut en vies humaines. J’ai constaté des résultats similaires dans de nombreux autres pays. Les États-Unis et le Royaume-Uni (ainsi que quelques autres pays) constituent des cas particulièrement réussis, mais même eux ont traversé des périodes de destruction massive de richesse.

Si je n’avais pas examiné les rendements observés avant 1945 — c’est-à-dire avant le début du nouvel ordre mondial —, je n’aurais pas vu ces périodes de destruction. Et si je n’avais pas remonté l’histoire mondiale sur cinq siècles, je n’aurais pas constaté que ce phénomène s’est répété presque partout.

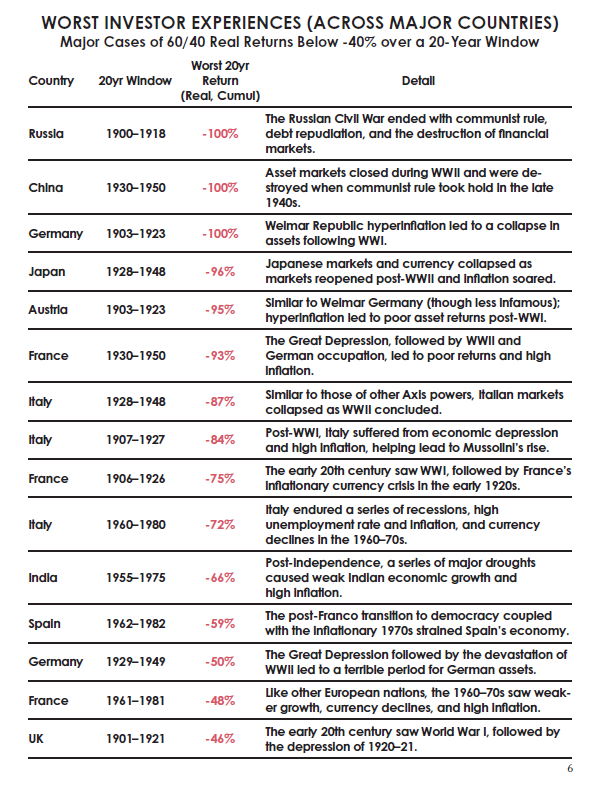

Les chiffres figurant dans le tableau ci-dessous représentent les rendements annuels réels (c’est-à-dire ajustés de l’inflation) sur chaque décennie, ce qui signifie que les pertes sur l’ensemble de la décennie sont approximativement huit fois supérieures au chiffre indiqué, tandis que les gains sont environ quinze fois supérieurs.

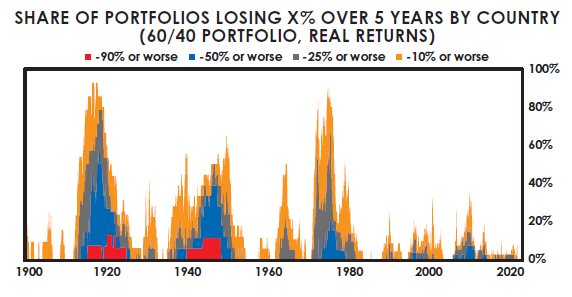

Le graphique suivant offre peut-être une vision plus claire, en montrant, pour les principaux pays, la proportion d’investisseurs ayant subi des pertes sur une période de cinq ans avec un portefeuille classique 60 % actions / 40 % obligations.

Le tableau suivant détaille les pires cas d’investissement dans les principaux pays. Vous remarquerez que les États-Unis n’y figurent pas, car ils ne font pas partie des cas les plus défavorables. Les États-Unis, le Canada et l’Australie sont les seuls pays à ne pas avoir connu de périodes prolongées de pertes.

Naturellement, je me demande comment j’aurais réagi si j’avais vécu personnellement ces périodes. Je peux affirmer avec certitude que, même si j’avais perçu les signaux décrits dans cet ouvrage, je n’aurais jamais eu la confiance nécessaire pour prédire des résultats aussi catastrophiques — comme mentionné précédemment, sept des dix pays ont vu leur richesse effacée. Au début du XXe siècle, même ceux qui avaient analysé les décennies précédentes n’auraient jamais pu l’anticiper, car il existait de solides raisons d’être optimiste, fondées sur ce qui s’était produit dans la seconde moitié du XIXe siècle.

Aujourd’hui, on suppose souvent que la Première Guerre mondiale aurait dû être aisément prévisible quelques années avant son déclenchement, mais ce n’est pas le cas. Avant la guerre, les grandes puissances mondiales avaient connu près de cinquante ans sans conflit majeur. Durant cette période, le monde avait connu le plus grand essor technologique et la plus forte progression de la productivité de toute son histoire, générant une immense richesse et une prospérité sans précédent.

La mondialisation atteignit un sommet inédit : les exportations mondiales triplèrent ou quadruplèrent dans les cinquante années précédant la Première Guerre mondiale. Les pays étaient plus interconnectés que jamais. Les États-Unis, la France, l’Allemagne, le Japon et l’Autriche-Hongrie étaient des empires en pleine ascension, marqués par des progrès technologiques vertigineux. La Grande-Bretagne demeurait la puissance dominante à l’échelle mondiale. La Russie s’industrialisait rapidement.

Dans les pays figurant dans le tableau des pires expériences pour les investisseurs, seule la Chine apparaissait clairement en phase de déclin. Les alliances solides entre les grandes puissances européennes étaient alors perçues comme un moyen de préserver la paix et d’assurer l’équilibre des pouvoirs. En entrant dans l’année 1900, tout semblait aller pour le mieux, à l’exception de l’aggravation des inégalités sociales et des ressentiments, ainsi que de l’ampleur croissante de la dette. Entre 1900 et 1914, ces conditions se dégradèrent, et les tensions internationales s’intensifièrent. Suivirent ensuite les périodes de rendements désastreux décrites plus haut.

Mais la situation était encore plus grave que ces rendements calamiteux.

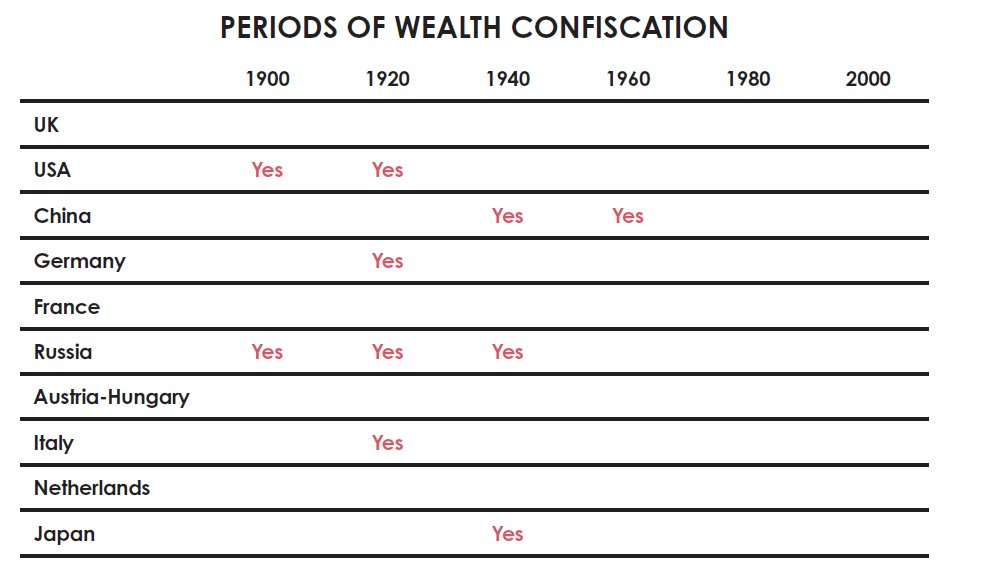

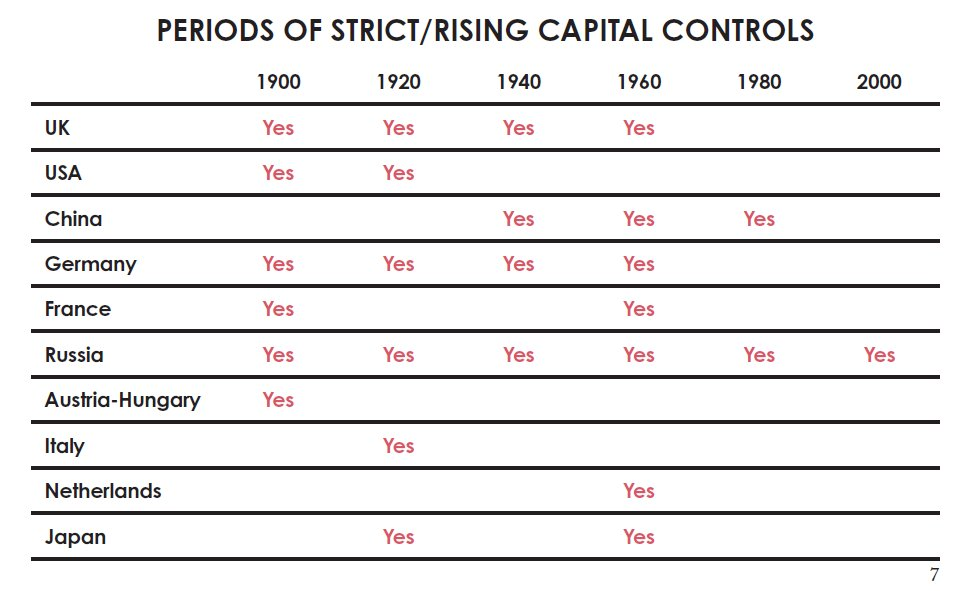

En outre, la confiscation de richesse, les taxes confiscatoires, les contrôles des capitaux et la fermeture des marchés eurent un impact considérable sur la richesse. La plupart des investisseurs actuels ignorent ces phénomènes et jugent leur occurrence impossible, car ils ne les ont pas observés au cours des dernières décennies. Le tableau ci-dessous indique dans quelles décennies ces événements se sont produits. Naturellement, les cas les plus graves de confiscation de richesse survinrent durant les périodes de fortes inégalités sociales et de dégradation des conditions économiques, marquées par des conflits internes pour le contrôle de la richesse, et/ou durant les périodes de guerre.

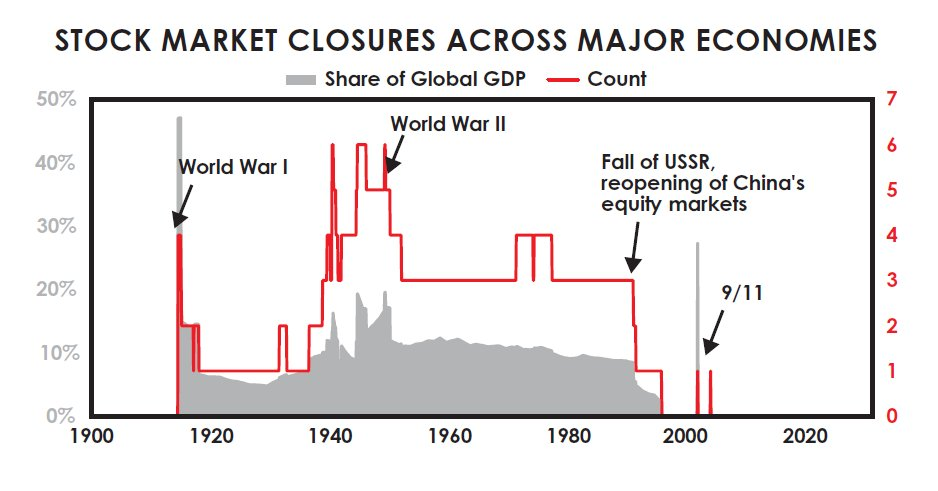

Le graphique suivant illustre la proportion de marchés boursiers nationaux fermés au fil du temps. La fermeture des marchés boursiers en période de guerre est courante, et les pays communistes les ont fermés pendant plus d’une génération.

Les périodes difficiles observées dans tous les cycles antérieurs à 1900 étaient tout aussi sévères. Pire encore, ces luttes internes et externes pour le contrôle de la richesse et du pouvoir causèrent d’innombrables morts.

Même pour les investisseurs chanceux vivant dans des pays victorieux (comme les États-Unis, qui furent les plus grands gagnants à deux reprises), deux obstacles supplémentaires entravèrent leurs performances : le timing des marchés et la fiscalité.

La plupart des investisseurs vendent près des creux, au moment où la situation se dégrade, parce qu’ils ont besoin de liquidités et qu’ils paniquent ; ils achètent souvent près des sommets, parce qu’ils disposent de liquidités abondantes et qu’ils sont emportés par l’euphorie collective. Cela signifie que leurs rendements réels sont inférieurs à ceux des marchés que j’ai présentés. Une étude récente a montré que, entre 2000 et 2020, les investisseurs américains ont réalisé, en moyenne, des rendements inférieurs de 1,5 point de pourcentage par an à ceux des actions américaines.

Quant à la fiscalité, le tableau ci-dessous estime l’impact fiscal moyen sur les investisseurs du S&P 500 sur des périodes de vingt ans (en appliquant, sur l’ensemble de la période d’analyse, le taux d’imposition moyen applicable aux 20 % de contribuables américains percevant les revenus les plus élevés). Les différentes colonnes représentent différentes méthodes d’investissement sur le marché boursier américain, notamment les comptes-retraite à imposition différée (taxation uniquement à l’issue de l’investissement) et la détention directe d’actions dans un compte de courtage classique, avec réinvestissement annuel des dividendes.

Bien que ces différentes modalités d’investissement aient des incidences fiscales différentes (le compte-retraite étant le moins pénalisé), toutes entraînent un impact significatif, notamment sur les rendements réels, où la fiscalité peut éroder une part substantielle des gains. Sur une période donnée de vingt ans, les investisseurs américains perdent en moyenne environ un quart de leurs rendements réels en actions au titre de la fiscalité.

Retour sur le grand cycle des marchés financiers

Au début de ce texte, j’ai expliqué comment fonctionne le grand cycle classique de la dette et des marchés financiers. Pour rappel : dans la phase ascendante, la dette augmente, et la richesse financière ainsi que les engagements financiers croissent par rapport à la richesse tangible, jusqu’à ce que ces engagements futurs (c’est-à-dire la valeur des liquidités, des obligations et des actions) ne puissent plus être honorés.

Cela déclenche des problèmes de type « ruée sur les banques », conduisant à l’impression de monnaie destinée à atténuer les défauts de paiement sur la dette et la chute des marchés boursiers, puis à une dépréciation de la monnaie, et à une baisse de la richesse financière par rapport à la richesse réelle, jusqu’à ce que la valeur réelle (ajustée de l’inflation) des actifs financiers retrouve un niveau relativement bas par rapport à la richesse tangible. Le cycle recommence alors.

Il s’agit d’une description très simplifiée, mais vous saisissez l’essentiel : durant la phase descendante du cycle, les rendements réels des actifs financiers sont négatifs par rapport aux actifs réels, et la période est difficile. Il s’agit d’une phase anti-capitaliste et anti-capitaliste, qui dure jusqu’à ce que l’extrême opposé soit atteint.

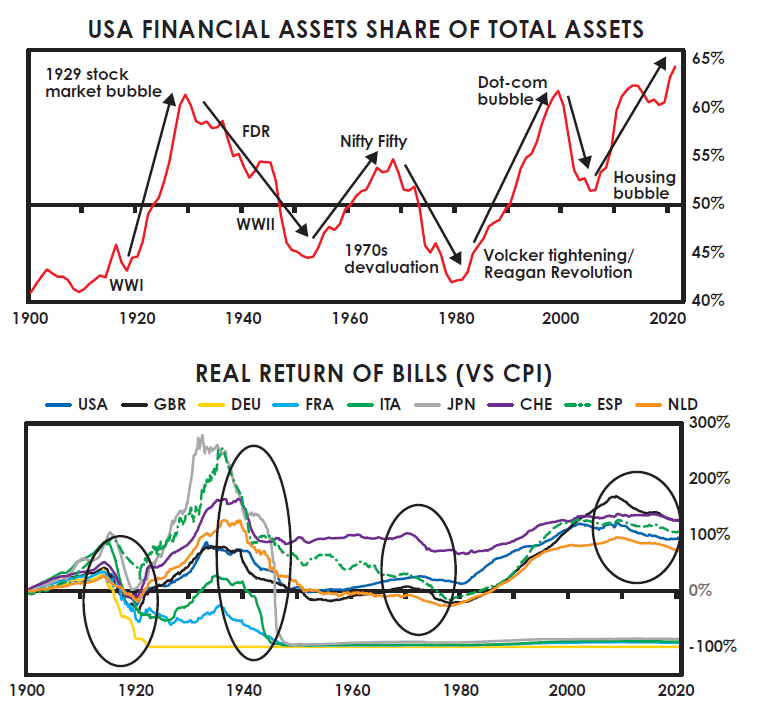

Ce cycle est illustré dans les deux graphiques suivants. Le premier représente la valeur totale des actifs financiers par rapport à la valeur totale des actifs réels. Le second montre le rendement réel de la monnaie (c’est-à-dire des liquidités). J’utilise des données américaines plutôt que mondiales, car elles constituent la série la plus continue depuis 1900. Comme vous pouvez le constater, lorsque la richesse financière est élevée par rapport à la richesse réelle, elle s’inverse, et les rendements réels des actifs financiers (notamment des liquidités et des actifs de dette comme les obligations) sont médiocres.

Cela s’explique par le fait que les taux d’intérêt et les rendements des détenteurs de dette doivent rester faibles et médiocres afin de soulager les débiteurs surendettés, et tenter de stimuler une nouvelle croissance de la dette pour relancer l’économie. Il s’agit de la phase classique finale du cycle de la dette à long terme.

Cette phase survient lorsque davantage de monnaie est imprimée pour alléger le fardeau de la dette, et que de nouvelles dettes sont créées pour accroître le pouvoir d’achat. Cela provoque une dépréciation de la monnaie par rapport aux autres supports de valeur ainsi que par rapport aux biens et services.

Enfin, lorsque la valeur des actifs financiers diminue jusqu’à devenir relativement bon marché par rapport aux actifs réels, l’extrême opposé est atteint et le cycle s’inverse : la paix et la prospérité reviennent, le cycle entre dans sa phase ascendante, et les actifs financiers offrent des rendements réels exceptionnels.

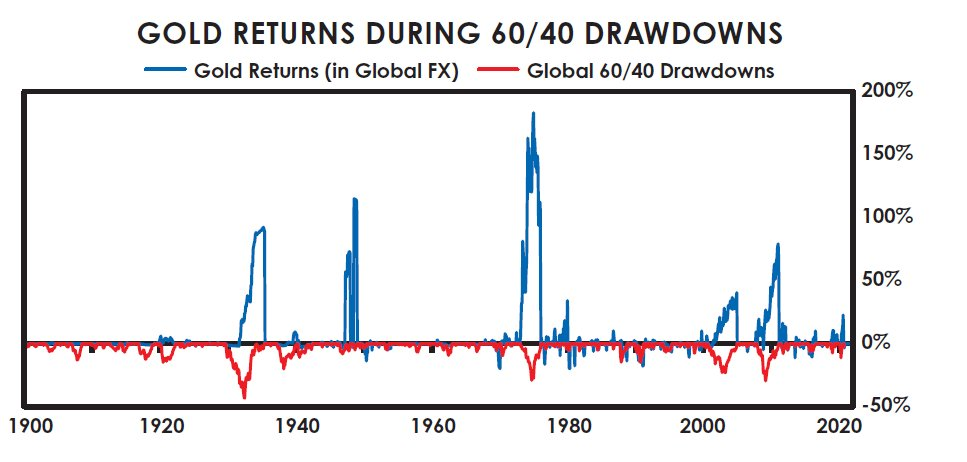

Comme mentionné précédemment, durant les périodes de dépréciation monétaire, la valeur de la « monnaie forte » (or) et des actifs tangibles augmente relativement aux liquidités. Par exemple, le graphique suivant montre que les périodes de baisse de la valeur d’un portefeuille classique 60 % actions / 40 % obligations coïncident avec les hausses du prix de l’or. Je ne cherche pas à dire si l’or constitue un bon ou un mauvais investissement ; je décris simplement les mécanismes économiques et financiers, ainsi que leur traduction dans les tendances passées des marchés et les rendements des investissements, dans le but de partager ma compréhension de ce qui s’est produit, de ce qui pourrait se produire, et des raisons qui sous-tendent ces phénomènes.

L’une des questions les plus importantes que tout investisseur doit se poser régulièrement est la suivante : le taux d’intérêt versé compense-t-il suffisamment le risque de dépréciation auquel il est exposé ?

Le grand cycle classique de la dette / de la monnaie / des marchés financiers, qui s’est répété à maintes reprises dans l’histoire et dans toutes les régions du monde, se manifeste dans les graphiques que je viens de présenter sous la forme suivante :

1) la valeur relative entre la « monnaie physique/tangible » et la « richesse physique/tangible »

et 2) la valeur relative entre la « monnaie financière » et la « richesse financière ». La monnaie financière et la richesse financière ne sont valorisées que dans la mesure où elles permettent d’obtenir une monnaie réelle ou une richesse réelle dotée d’une valeur intrinsèque.

Ces cycles fonctionnent toujours de la même manière : durant la phase ascendante, la quantité de monnaie financière et de richesse financière (c’est-à-dire des actifs de dette et de capital créés) augmente relativement à la quantité de monnaie et de richesse physiques/tangibles qu’ils représentent.

Cette augmentation s’explique par :

a) la rentabilité pour les capitalistes qui créent et vendent des actifs financiers ;

b) l’efficacité des politiques publiques visant à accroître la monnaie, le crédit et d’autres actifs des marchés financiers pour générer de la prospérité, car ils financent la demande ;

c) l’illusion de richesse créée lorsque la valeur comptable des investissements financiers augmente du fait de la baisse de la valeur des actifs monétaires et de dette. Ainsi, les gouvernements centraux et les banques centrales ont traditionnellement créé des droits de créance financiers bien supérieurs à ce qui pouvait être converti en richesse réelle et monnaie réelle.

Durant la phase ascendante du cycle, les actions, les obligations et d’autres actifs d’investissement montent à mesure que les taux d’intérêt baissent, car une baisse des taux d’intérêt fait augmenter les cours des actifs, toutes choses égales par ailleurs. Parallèlement, l’injection de plus de monnaie dans le système stimule la demande pour les actifs financiers et réduit la prime de risque.

Lorsque ces investissements montent en raison de la baisse des taux d’intérêt et de l’afflux de monnaie dans le système, ils paraissent plus attractifs simultanément, tandis que les taux d’intérêt et les rendements futurs attendus sur les actifs financiers diminuent.

Plus le nombre de droits de créance impayés est élevé par rapport à la base sur laquelle ils reposent, plus le risque est grand. Ce risque devrait être compensé par des taux d’intérêt plus élevés, mais cela ne se produit généralement pas, car les conditions semblent favorables et les souvenirs des crises de dette et des marchés financiers se sont estompés.

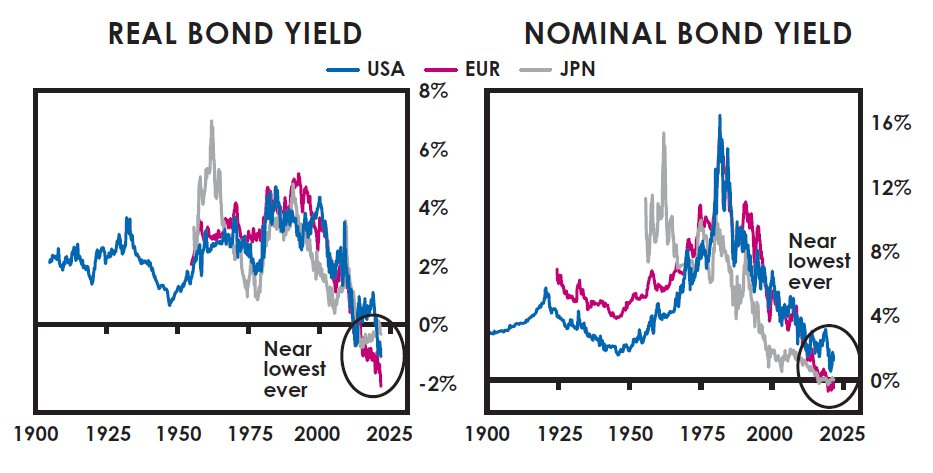

Les graphiques que j’ai présentés précédemment pour illustrer le cycle ne seraient pas complets sans l’ajout de graphiques représentant les taux d’intérêt. Ces derniers figurent dans les quatre graphiques suivants, qui remontent jusqu’en 1900. (Remarque : ce chapitre a été initialement publié en 2021 ; les graphiques ci-dessous ne contiennent donc que les données disponibles à cette date.)

Ils présentent les rendements obligataires réels (ajustés de l’inflation) et nominaux (non ajustés de l’inflation), ainsi que les taux d’intérêt nominaux et réels sur les liquidités, pour les États-Unis, l’Europe et le Japon, tels qu’ils étaient au moment de la rédaction de cet article. Comme vous pouvez le constater, ils étaient autrefois nettement plus élevés, et sont aujourd’hui très bas.

Au moment de la rédaction de cet article, les rendements réels des obligations souveraines libellées dans la monnaie de réserve étaient proches de leur plus bas historique, tandis que les rendements nominaux oscillaient autour de 0 %, également proches de leur plus bas historique. Comme le montre le graphique, le rendement réel des liquidités était encore plus faible, bien qu’il ne soit pas aussi négatif que durant les périodes massives d’impression monétaire des années 1930-1945 et 1915-1920. Le rendement nominal des liquidités est également proche de son plus bas historique.

Que signifie cela pour l’investissement ? L’objectif de l’investissement est de placer sa monnaie dans un support de valeur afin de la convertir ultérieurement en pouvoir d’achat. Lorsqu’on investit, on échange un paiement unique effectué aujourd’hui contre des paiements futurs.

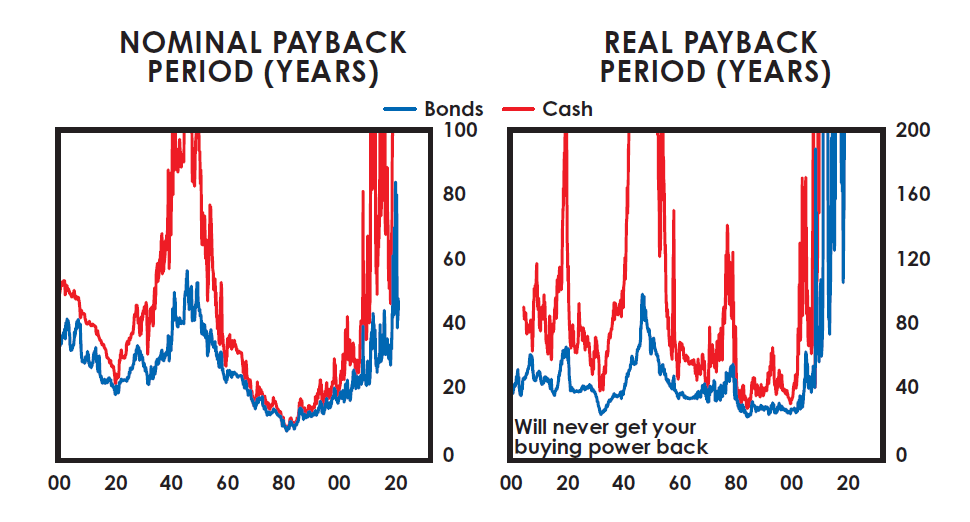

Examinons à quoi ressemble cet échange au moment de la rédaction de cet article. Si vous donnez 100 dollars aujourd’hui, combien d’années devrez-vous attendre pour récupérer vos 100 dollars, avant même de commencer à percevoir un rendement sur votre investissement ? Pour les obligations américaines, japonaises, chinoises et européennes, vous devrez probablement attendre environ 45 ans, 150 ans, 30 ans et, dans le cas de l’Europe, vous ne récupérerez peut-être jamais votre capital, compte tenu des taux nominaux négatifs.

Cependant, comme vous cherchez à préserver votre pouvoir d’achat, vous devez tenir compte de l’inflation. Au moment de la rédaction de cet article, aux États-Unis et en Europe, vous ne récupérerez probablement jamais votre pouvoir d’achat (au Japon, cela prendrait plus de 250 ans). En effet, dans ces pays où les taux d’intérêt réels sont négatifs, vous aurez presque certainement un pouvoir d’achat nettement inférieur à l’avenir.

Plutôt que d’accepter un rendement inférieur à l’inflation, pourquoi ne pas acheter quelque chose — n’importe quoi — dont la valeur égale ou dépasse l’inflation ? Je vois de nombreux investissements qui, selon moi, devraient largement surpasser l’inflation. Le graphique suivant illustre, aux États-Unis, le délai de récupération du capital investi en liquidités et en obligations, exprimé en valeurs nominales et réelles. Comme le montre le graphique, il s’agit du délai le plus long jamais enregistré, ce qui est manifestement absurde.

Conclusion

Ce que je vous présente ici est la vision du « grand cycle » du point de vue de l’investisseur, depuis 1900. En remontant l’histoire mondiale sur cinq siècles, et celle de la Chine sur 1 400 ans, je constate que des cycles fondamentalement identiques se sont répétés pour des raisons fondamentalement identiques.

Comme discuté précédemment dans l’ouvrage, les périodes terribles précédant la mise en place du nouvel ordre mondial en 1945 constituent une caractéristique typique de la phase finale du « grand cycle », marquée par des changements révolutionnaires et une recomposition profonde. Bien qu’elles aient été terrifiantes, elles furent bien plus douloureuses que la spectaculaire reprise qui suivit la transition d’un ancien ordre vers un nouvel ordre. Comme ces événements se sont déjà produits de nombreuses fois par le passé, et que je ne peux pas prédire avec certitude ce qui se produira à l’avenir, je ne peux pas investir sans mettre en place des dispositifs de protection contre ces risques et contre mes propres erreurs d’appréciation.

Notes

[1] Le taux d’actualisation est le taux d’intérêt utilisé pour évaluer la valeur actuelle d’une somme future. Il se calcule en comparant le montant à investir aujourd’hui à un taux donné (c’est-à-dire le taux d’actualisation) pour obtenir, à une date future déterminée, une somme spécifique.

[2] Si le gouvernement et son système s’effondrent, des forces non gouvernementales prennent le relais — une autre histoire que je ne développerai pas ici.

[3] On peut observer le fonctionnement de cette alchimie dans les monnaies numériques actuelles.

[4] Lorsqu’on calcule la capitalisation composée sur une période de dix ans, les gains excèdent les pertes, car les gains sont cumulés de façon continue ; en revanche, lorsqu’on subit des pertes et que l’on s’approche de zéro, les pertes futures, exprimées en pourcentage, ont un impact de plus en plus faible en termes absolus. La comparaison des rendements annualisés entre un gain de 10 % et une perte de 5 % correspond à la capitalisation composée de ces taux. Dans des situations de variations plus extrêmes, les multiplicateurs évoluent à partir de ce point.

[5] Pour la Chine et la Russie, les données obligataires antérieures à 1950 ont été modélisées sur la base des rendements des obligations libellées en monnaie forte, supposées être couvertes par les investisseurs nationaux en monnaie locale ; les actions et obligations ont été modélisées comme entièrement en défaut au moment des révolutions. Les rendements annualisés supposent une période complète de dix ans, même si le marché a été fermé durant cette décennie.

[6] Les cas de rendements médiocres dans des pays plus petits (Belgique, Grèce, Nouvelle-Zélande, Norvège, Suède, Suisse) et sur les marchés émergents ne figurent pas dans ce tableau. À des fins de simplicité, seules les périodes de vingt ans les plus défavorables par pays et par période sont présentées (ainsi, pour l’Allemagne, la période 1903-1923 exclut la période 1915-1935). Pour notre portefeuille 60/40, nous supposons une rééquilibration mensuelle sur la période de vingt ans.

[7] Bien que ce graphique ne soit pas exhaustif, j’y ai inclus tous les cas pour lesquels j’ai trouvé des preuves documentées claires de l’occurrence de chaque événement sur une période de vingt ans. Dans cette analyse, la confiscation de richesse est définie comme la saisie massive d’actifs privés, y compris les ventes forcées non économiques à grande échelle menées par le gouvernement (ou, dans les cas révolutionnaires, par les révolutionnaires). Les contrôles des capitaux sont définis comme des restrictions significatives imposées aux investisseurs pour transférer des fonds vers ou depuis d’autres pays et actifs (cela exclut toutefois les mesures ciblées contre un seul pays, telles que les sanctions).

[8] L’impact fiscal d’un plan 401(k) est calculé à l’issue de chaque période d’investissement de vingt ans (c’est-à-dire sur la croissance exonérée d’impôt) à un taux d’imposition sur le revenu de 26 % (taux moyen effectif applicable aux 20 % de contribuables fédéraux les plus aisés, selon le Bureau du budget du Congrès, 2017). Pour un compte de courtage, les dividendes sont taxés séparément (au même taux d’imposition sur le revenu de 26 %) et les plus-values sont taxées à l’issue de chaque période d’investissement de vingt ans sur le capital initial et les dividendes réinvestis (à un taux de 20 %), avec possibilité de déduire les pertes des gains.

[9] Basé sur le niveau du rendement nominal des obligations à trente ans du 30 août 2021 (considéré comme une rente perpétuelle).

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News