Rapport Artemis : Kraken, valorisée 20 milliards de dollars, est-elle sous-évaluée ?

TechFlow SélectionTechFlow Sélection

Rapport Artemis : Kraken, valorisée 20 milliards de dollars, est-elle sous-évaluée ?

Une valorisation de 20 milliards de dollars ne reflète que la couche « bourse de cryptomonnaies », tandis que les options combinées liées au règlement, aux licences bancaires et aux titres tokenisés n’ont pas encore été prises en compte par le marché.

Auteur : Alex Weseley

Traduction et adaptation : TechFlow

Introduction de TechFlow : Artemis a publié un rapport approfondi sur Payward, la société mère de Kraken. Kraken vient de lever 800 millions de dollars avec une valorisation de 20 milliards de dollars, puis a suspendu son introduction en bourse (IPO). Pourtant, au cours des cinq derniers mois, elle a obtenu un compte principal auprès de la Réserve fédérale américaine (Fed), acquis des infrastructures de compensation pour produits dérivés, lancé le plus grand produit mondial d’actions tokenisées, et conclu un partenariat avec Nasdaq. Selon l’auteur Alex Weseley, la valorisation de 20 milliards de dollars ne reflète que sa dimension d’« échange de crypto-actifs », tandis que la combinaison de ses capacités de compensation, de sa licence bancaire et de ses services de titrisation de valeurs mobilières n’a pas encore été intégrée dans la valorisation du marché.

Contexte

Payward, la société mère de Kraken, a levé 800 millions de dollars auprès d’institutions telles que Jane Street et Citadel Securities, pour une valorisation de 20 milliards de dollars, puis a déposé secrètement un document S-1 auprès de la Securities and Exchange Commission (SEC) afin de procéder à une introduction en bourse. En cas de succès, Payward deviendrait la deuxième plateforme d’échange de crypto-actifs cotée en bourse après Coinbase. Toutefois, quatre mois plus tard, en mars 2026, elle a gelé son projet d’IPO sous prétexte de « conditions de marché défavorables ».

À première vue, il s’agit d’une tentative avortée de cotation. Or, depuis le dépôt du document S-1, les initiatives prises par Kraken se sont nettement accélérées au cours des cinq derniers mois :

- Elle est devenue la première entreprise spécialisée dans les actifs numériques à obtenir un compte principal auprès de la Réserve fédérale américaine.

- Elle a finalisé l’acquisition de Backed Finance, ce qui lui permet désormais d’intégrer verticalement la capacité d’émission d’actions tokenisées.

- Elle a annoncé un partenariat avec Nasdaq pour co-développer un canal dédié aux actifs tokenisés.

- Elle a finalisé l’acquisition de Bitnomial pour 550 millions de dollars, obtenant ainsi l’intégralité des licences délivrées par la Commodity Futures Trading Commission (CFTC).

- Deutsche Börse a acquis des actions en circulation sur le marché secondaire pour un montant de 200 millions de dollars.

Pour une entreprise traditionnellement perçue comme un simple « échange de crypto-actifs », cette densité d’initiatives est exceptionnelle. La transaction portant sur Bitnomial, conclue en avril 2026, confirme à nouveau la valorisation de 20 milliards de dollars (communiqué officiel de Payward). L’argument central de cet article est le suivant : à ce niveau de valorisation, la distribution des rendements est asymétrique — le risque à la baisse est limité par le plancher de valorisation propre aux échanges de crypto-actifs, tandis que le potentiel haussier dépend de la mise en œuvre effective des capacités de compensation, de titrisation et de la licence bancaire.

À quoi ressemble Kraken aujourd’hui ?

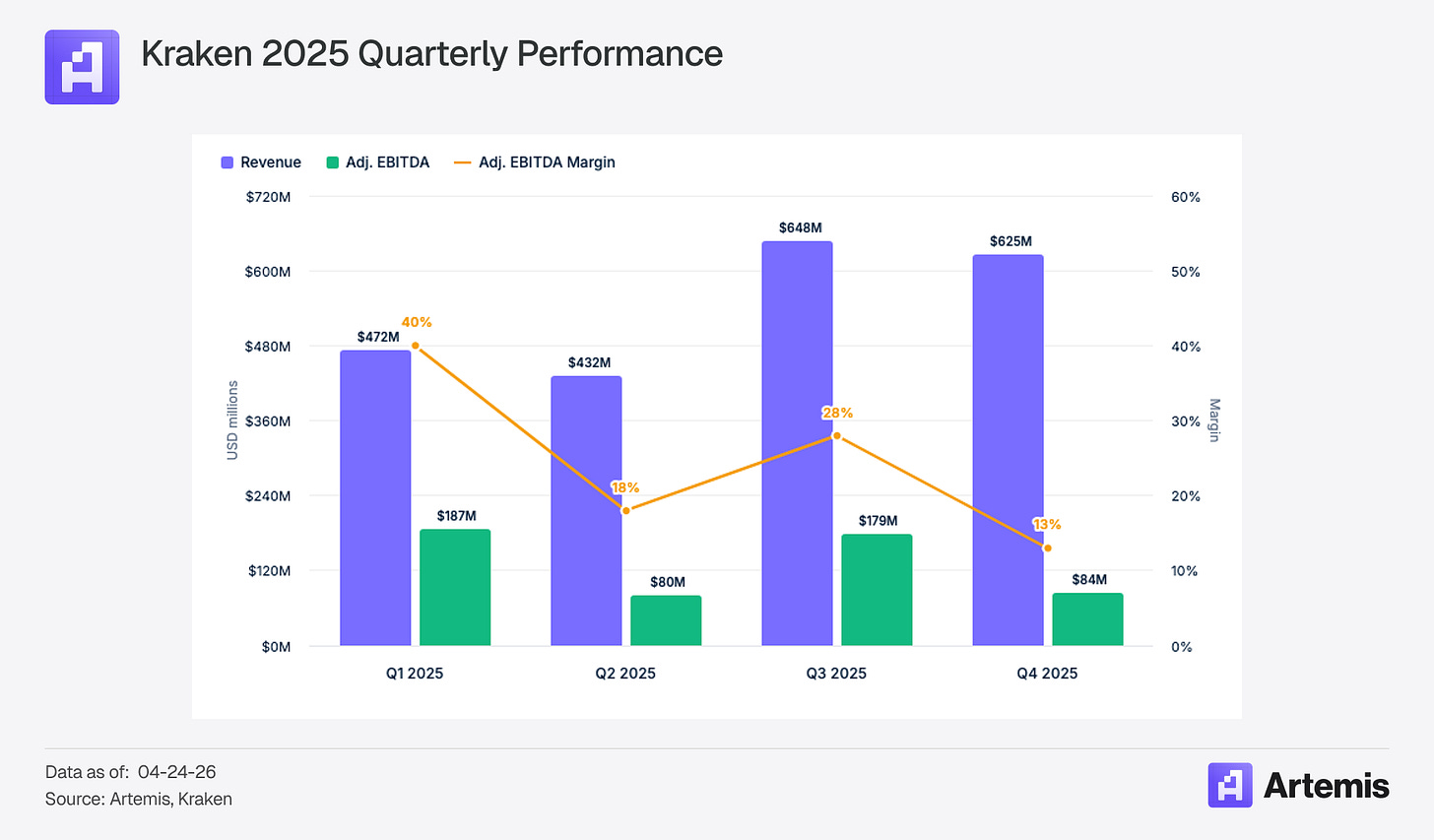

En 2025, Kraken a généré un chiffre d’affaires ajusté de 2,2 milliards de dollars (+33 % en glissement annuel), avec un EBITDA ajusté de 531 millions de dollars. Sur le plan opérationnel, elle comptait 5,7 millions de comptes actifs (+50 %), des actifs détenus sur la plateforme s’élevant à 48 milliards de dollars (+11 %), et un volume de transactions atteignant 2 000 milliards de dollars (+34 %). Sa structure de revenus est plus diversifiée que ce que beaucoup imaginent : les commissions de trading représentent 47 % des revenus, tandis que les revenus liés aux actifs (services de garde, rendements, paiements, financement) représentent 53 %. Dans la plupart des cas, Kraken tire donc principalement ses revenus non pas du trading, mais des services liés aux actifs. (Données financières de Kraken)

Légende : Structure des revenus de Kraken en 2025

Le levier haussier

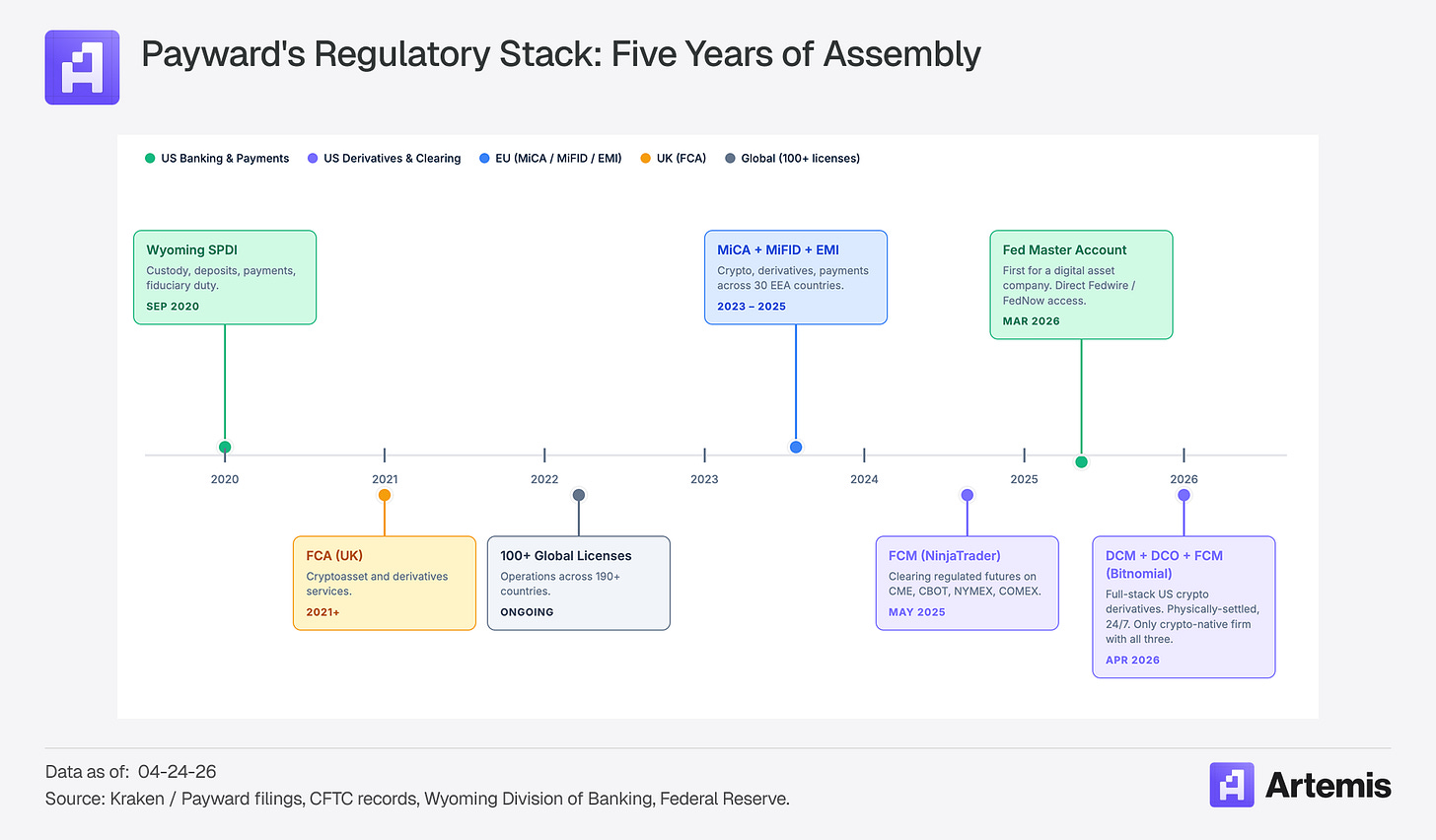

Le portefeuille de licences réglementaires

Kraken a consacré plus de cinq ans et plusieurs milliards de dollars à construire un système réglementaire et infrastructurel unique dans le secteur des crypto-actifs.

Légende : Matrice des licences réglementaires de Kraken

L’acquisition de Bitnomial revêt une importance considérable : elle permet à Kraken d’obtenir d’un seul coup les trois licences CFTC requises pour l’activité de produits dérivés numériques aux États-Unis : DCM (« Designated Contract Market », soit licence d’échange), DCO (« Derivatives Clearing Organization », soit licence de chambre de compensation), et FCM (« Futures Commission Merchant », soit licence de courtier en contrats à terme).

« La forme du marché est déterminée par son infrastructure de compensation, et non par son interface frontale. Il n’existait auparavant aucune infrastructure de compensation spécifiquement conçue pour les actifs numériques aux États-Unis. Bitnomial y a consacré dix ans : règlement cryptographique, garanties cryptographiques, marché continu 7×24. Ces capacités ne peuvent être recréées sur des systèmes traditionnels. »

— Arjun Sethi, co-PDG

Avec l’acquisition antérieure de NinjaTrader (qui lui a fourni un canal de distribution vers 2 millions d’utilisateurs particuliers de produits dérivés), Kraken dispose désormais d’une chaîne intégrée verticalement couvrant l’ensemble du cycle des produits dérivés, de l’interface frontale à la compensation. Être le premier à regrouper sous un même toit DCM, DCO, FCM, livraison physique, garanties natives cryptographiques et marché continu 7×24 constitue en soi une barrière à l’entrée. Une chambre de compensation est par nature un monopole naturel, caractérisé par de très fortes économies d’échelle. Dès lors qu’une institution connecte son système de gestion des risques à la DCO de Kraken, le coût de changement devient élevé. CME domine le marché des contrats à terme non parce que son interface est attrayante, mais parce que tous les acteurs y effectuent leurs compensations.

D’autres entreprises du secteur progressent également vers des infrastructures conformes à la réglementation, mais selon des voies différentes. Coinbase a récemment obtenu une autorisation conditionnelle de la part de l’Office of the Comptroller of the Currency (OCC) pour une licence nationale de fiducie, lui permettant d’offrir un cadre uniforme de garde et de règlement dans les 50 États américains — une démarche cohérente pour une entreprise chargée de la garde de la majorité des ETF américains sur crypto-actifs. La licence SPDI (Special Purpose Depository Institution) du Wyoming détenue par Kraken est une licence étatique, mais offre des pouvoirs plus étendus : elle autorise la réception de dépôts, la fourniture de services de paiement et l’exploitation en tant que fiduciaire. Cette distinction est cruciale, car elle ouvre à Kraken la possibilité de développer des produits bancaires (comptes de dépôt, émission de stablecoins, paiements via FedNow), ce qu’une simple licence de garde ne permettrait pas. L’obtention, en mars 2026, d’un compte principal auprès de la Réserve fédérale américaine constitue la couche infrastructurelle indispensable pour activer ces capacités.

Actions tokenisées et xStocks

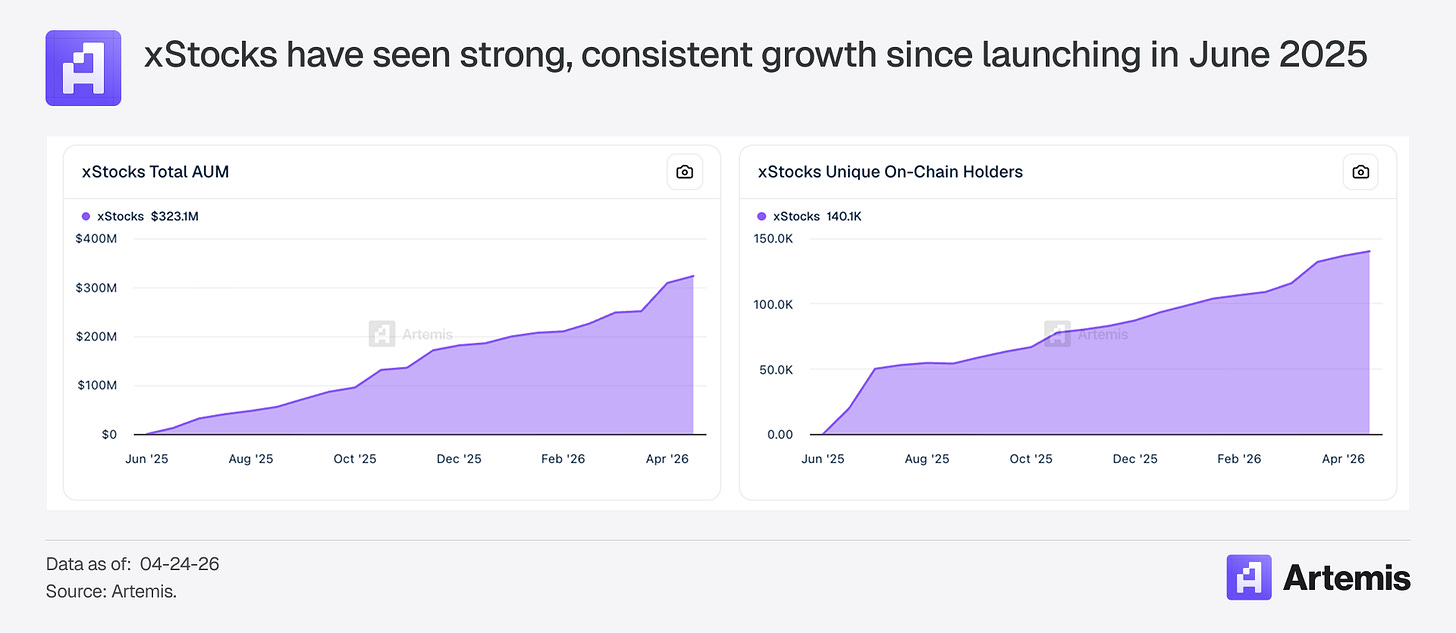

En juin 2025, Kraken, en partenariat avec Backed Finance, a lancé xStocks, une plateforme permettant le trading d’actions et d’ETF américains tokenisés 24 heures sur 24, 5 jours sur 7. Moins d’un an plus tard, les actifs sous gestion (AUM) de xStocks ont dépassé 320 millions de dollars, couvrant plus de 100 actions tokenisées, déployées sur Ethereum, Solana, Ink et Ton. xStocks est actuellement le plus grand produit mondial d’actions tokenisées.

En décembre 2025, Kraken a annoncé l’acquisition de Backed Finance, l’émetteur suisse de ces tokens. Kraken détient désormais toute la chaîne verticale : émission (Backed), trading (Kraken), règlement (Ink) et garde.

Légende : Architecture du produit d’actions tokenisées xStocks

Suit l’annonce du partenariat avec Nasdaq :

« Le partenariat entre Nasdaq et Payward […] se concentrera sur la conception d’une passerelle de conversion d’actions, permettant aux émetteurs et aux investisseurs de transférer sans friction leurs titres entre environnements de blockchain autorisés et blockchains publiques. » (Communiqué de Nasdaq)

Kraken est en train de devenir le propriétaire d’une infrastructure clé reliant les valeurs mobilières traditionnelles aux blockchains publiques. Le cadre Equity Token de Nasdaq devrait entrer en production au premier semestre 2027, avec Payward comme principal couche de règlement. (Nasdaq a déjà collaboré avec d’autres projets tels qu’Ondo et Republic sur la titrisation ; les modalités commerciales n’ont pas été rendues publiques et aucun produit n’est encore disponible.)

Coinbase et Robinhood ont toutes deux annoncé des projets d’actions tokenisées, mais aucune n’a, à ce jour (avril 2026), lancé de produit réellement adossé à des actifs physiques. En revanche, xStocks de Kraken affiche déjà 323 millions de dollars d’AUM, 140 000 détenteurs sur la blockchain, et bénéficie d’une interopérabilité DeFi complète sur plusieurs protocoles. Kraken profite d’un avantage de premier entrant, mais un AUM de 320 millions de dollars représente davantage une valeur optionnelle qu’une véritable « moat ». Le partenariat avec Nasdaq pourrait bien constituer le catalyseur permettant de transformer cette option en avantage durable.

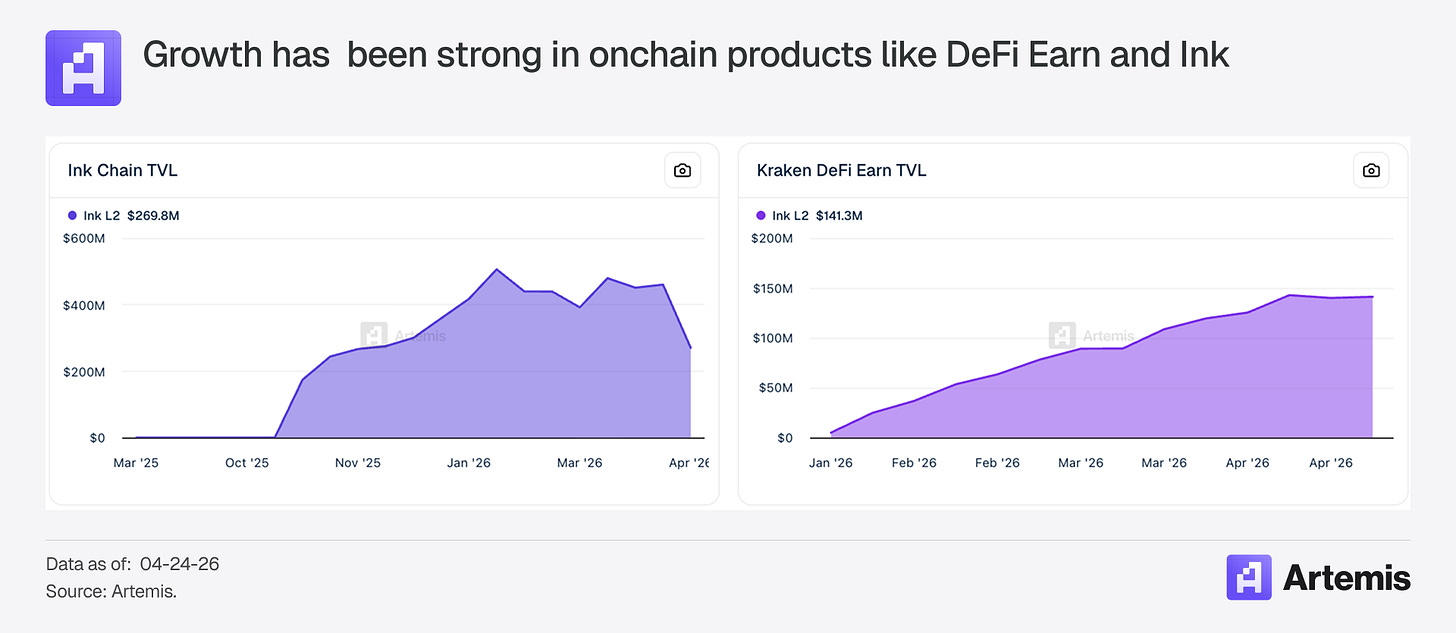

Ink : le péage

Ink est une couche 2 (L2) d’Ethereum développée par Kraken sur la base de la stack OP. Son réseau principal a été lancé en décembre 2024, avec un TVL d’environ 270 millions de dollars (après l’incident de KelpDAO). Les revenus tirés des applications sont passés de 500 000 dollars en octobre 2025 à 5,77 millions de dollars en janvier 2026. Kraken exploite exclusivement l’ordonnanceur (« sequencer »), ce qui signifie qu’elle perçoit 100 % des frais de gaz.

Légende : Tendance de croissance des revenus d’Ink L2

Si le règlement complet des transactions xStocks est migré vers Ink, chaque transfert d’actions tokenisées, chaque interaction DeFi et chaque transaction de prêt génèrera des frais pour l’ordonnanceur de Kraken. Ce dispositif fonctionne comme un péage installé entre les marchés financiers traditionnels et les marchés sur blockchain. Comparée aux L2 plus matures, Ink en est encore à ses débuts — Base, la L2 de Coinbase, a généré environ 75 millions de dollars de revenus issus de son ordonnanceur en 2025, ce qui en fait actuellement la plus grande L2. Toutefois, la courbe de croissance d’Ink est très raide, et surtout, elle bénéficie d’un actif différencié — xStocks — capable de stimuler activement l’activité sur la chaîne, une caractéristique absente chez les autres L2.

La vision d’une plateforme intégrée

La direction a clairement exprimé sa stratégie de croissance : élargir la gamme d’actifs (actions tokenisées, devises, contrats à terme, actifs réels), améliorer la productivité des actifs (garde, paiements, rendements, financement, règlement), et réaliser une expansion mondiale grâce à un « cœur global unique » combiné à des points d’accès locaux. (Blog de Kraken)

C’est l’amélioration de la productivité des actifs qui aura le plus fort impact sur la valorisation. Ce modèle n’est pas nouveau : lorsque Charles Schwab a obtenu sa licence bancaire en 2003, le marché s’interrogeait largement sur la pertinence pour un courtier à tarifs réduits de devenir une banque, or les revenus d’intérêts nets sont devenus par la suite la principale source de revenus de l’entreprise. Bien entendu, cette analogie comporte des limites — Schwab était déjà le plus grand courtier à tarifs réduits des États-Unis, gérant 800 milliards de dollars d’actifs clients, alors que Kraken ne gère que 48 milliards de dollars d’actifs sur sa plateforme et vient tout juste d’obtenir son compte principal auprès de la Fed. Un point de comparaison plus récent et plus pertinent serait SoFi : ses revenus d’intérêts nets sont passés de 252 millions de dollars en 2021 à 2,2 milliards de dollars en 2025, mais sa capitalisation boursière reste d’environ 23 milliards de dollars. Le marché reconnaît le modèle économique bancaire, mais n’accorde pas facilement une prime à la croissance. La différenciation de Kraken devra nécessairement provenir de son caractère natif aux crypto-actifs.

Des signes précoces sont déjà apparus. Le retrait instantané en dollars (disponible 7×24×365, commission de 1,5 %, plafonnée à 50 dollars) sera probablement exécuté via FedNow. L’application Krak a été téléchargée plus de 450 000 fois dans 130 pays (The Block). Le portefeuille unifié permet déjà la marge croisée entre actifs au comptant, marges et contrats à terme au sein de l’écosystème crypto. La prochaine étape logique consiste à étendre cette marge croisée aux actifs crypto, aux xStocks et aux contrats à terme NinjaTrader — un produit hautement différencié, dont la construction repose précisément sur le portefeuille de licences détenues par Kraken.

Les stablecoins : la plus grande lacune

Les stablecoins restent le principal point faible de Kraken face à ses concurrents. L’accord de partage des revenus sur USDC conclu par Coinbase devrait générer environ 1,35 milliard de dollars en 2025, avec des marges élevées et une forte récurrence. Kraken ne dispose pas de source de revenus équivalente. Le stablecoin USDG, une initiative commune de Robinhood, Paxos, Galaxy et Kraken, affiche une capitalisation de 1,95 milliard de dollars, contre environ 76 milliards de dollars pour USDC. Kraken entretient également un partenariat de distribution avec Circle et envisage d’émettre, depuis l’Irlande, un stablecoin conforme au règlement européen MiCA. Réduire cet écart — que ce soit par la montée en puissance d’USDG, par l’émission d’un stablecoin américain sous sa licence SPDI une fois la loi GENIUS adoptée, ou par d’autres voies — constitue une question stratégique essentielle.

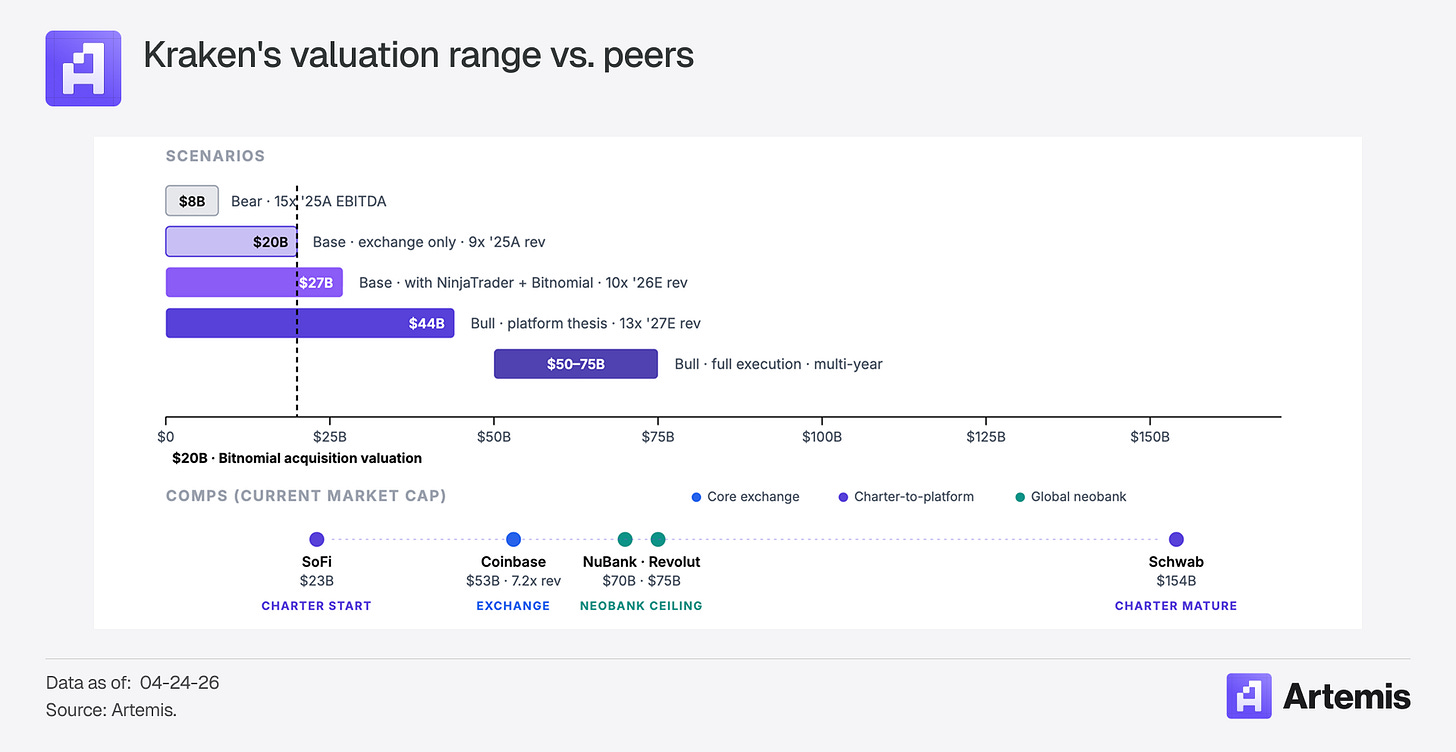

Valorisation

Kraken ne relève d’aucune catégorie unique. Elle opère simultanément dans les domaines des échanges de crypto-actifs, de la compensation de contrats à terme, de la titrisation de valeurs mobilières, des services bancaires et des infrastructures de couche 2.

Une valorisation de 20 milliards de dollars semble globalement raisonnable au regard des éléments vérifiables par le marché aujourd’hui : un échange cyclique valorisé entre 8 et 9 fois son chiffre d’affaires, complété par une activité de produits dérivés en voie de maturation. Les investisseurs institutionnels ayant participé à la dernière levée de fonds en novembre 2025 ont établi leur prix sur la base de ce qu’ils étaient en mesure d’observer. Ce qui n’a pas encore été suffisamment intégré dans la valorisation, ce sont les résultats futurs attendus. À la baisse, la valorisation est ancrée sur le plancher propre aux échanges de crypto-actifs : même si la vision d’une plateforme intégrée ne venait jamais à se concrétiser, le scénario de base impliquerait une valeur d’entreprise comprise entre 20 et 27 milliards de dollars. À la hausse, la valorisation dépendra de la mise en œuvre réussie de trois catalyseurs indépendants, mais encore non éprouvés : la montée en puissance de la compensation Bitnomial, le lancement des xStocks aux États-Unis, et le déploiement de produits bancaires sur le compte principal de la Fed. Parier sur Kraken à ce niveau de valorisation ne signifie pas parier sur une erreur de jugement du marché concernant Kraken telle qu’elle est aujourd’hui, mais plutôt parier sur une distribution asymétrique des résultats à partir de ce point de départ — un plancher à la baisse, une ouverture à la hausse.

Légende : Analyse des scénarios de valorisation de Kraken

Risques

La cyclicité inhérente aux marchés des crypto-actifs constitue le principal risque à court terme. Le chiffre d’affaires est passé de 696 millions de dollars en 2023 à 2,2 milliards de dollars en 2025. Les revenus tirés du staking, des intérêts sur marges et des frais de garde sont fortement corrélés aux cours des crypto-actifs. Quelle que soit la répartition 47/53 de la structure des revenus, les revenus de Kraken dépendent fondamentalement de la performance des crypto-actifs (« crypto beta »).

L’autorisation réglementaire des xStocks aux États-Unis constitue à la fois le principal catalyseur et la plus grande incertitude. Sans accès au marché américain, les xStocks gardent une certaine pertinence, mais ne suffisent pas à modifier radicalement la thèse d’investissement.

La « moat » réglementaire s’érodera avec le temps. Plus la réglementation des crypto-actifs deviendra claire, plus d’entreprises obtiendront davantage de licences. L’avantage de Kraken réside dans la combinaison de ses licences et dans son avance chronologique, non dans une supériorité permanente.

L’entrée des institutions est inévitable. Si la titrisation des actions se généralise effectivement, BlackRock, JPMorgan, Fidelity et Goldman Sachs feront leur entrée avec des bilans plus importants, des relations clientèles plus solides et des réseaux de distribution déjà établis.

Et si tout se passe bien ?

- Lancement des xStocks aux États-Unis : saut exponentiel du volume de transactions, du nombre d’utilisateurs et de la narration autour de la société.

- Déploiement de produits bancaires sur le compte principal de la Fed : génération de revenus récurrents non cycliques.

- Produit de marge croisée multi-actifs : captation de capitaux institutionnels actuellement sans solution adaptée.

- Infrastructure de compensation Bitnomial : compensation à grande échelle de produits dérivés cryptographiques avec livraison physique.

- Émission de stablecoins sous la licence SPDI : génération directe de revenus d’intérêts nets.

- Vente croisée via NinjaTrader : une conversion de 10 % des 2 millions de traders en contrats à terme équivaut à 200 000 comptes à haute valeur ajoutée.

Kraken est la première entreprise native des crypto-actifs à avoir obtenu l’intégralité des licences américaines de compensation, et détient le plus grand produit mondial d’actions tokenisées. Cet avantage connaîtra-t-il une croissance cumulative ou sera-t-il progressivement érodé par la concurrence ? C’est cette question qui déterminera si Kraken demeurera simplement un échange valorisé 20 milliards de dollars, ou bien bien davantage. Aucune autre entreprise ne possède simultanément des licences de compensation, d’actions tokenisées, bancaires et un compte principal auprès de la Réserve fédérale américaine. Chacun de ces éléments peut être reproduit isolément. Mais la combinaison de ces composants — mise en place en premier — constitue précisément le pari sous-jacent à cet investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News