Attention créanciers chinois de FTX : votre indemnisation pourrait être réduite à zéro

TechFlow SélectionTechFlow Sélection

Attention créanciers chinois de FTX : votre indemnisation pourrait être réduite à zéro

La « procédure relative aux juridictions restreintes » du trust de relance de FTX, qui semble a priori conforme à la réglementation, constitue en réalité un mécanisme d'exclusion structurel.

Rédaction : Daii

Un pillage mondial déguisé en procédure légale a discrètement commencé.

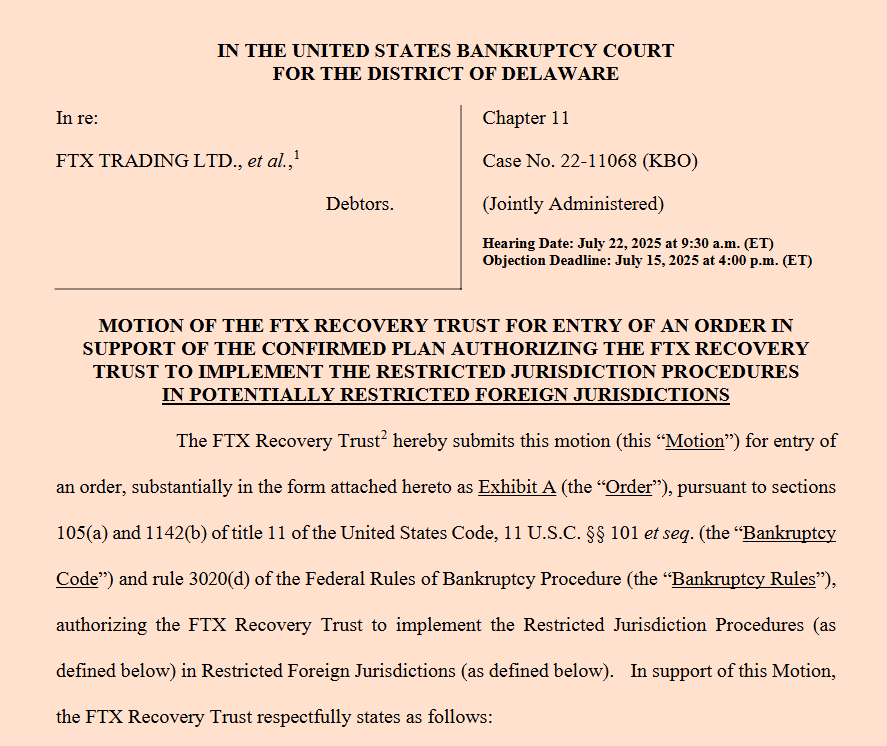

Début juillet 2025, un document de motion déposé auprès du tribunal de faillite du Delaware aux États-Unis a frappé comme un coup de tonnerre silencieux la partie la plus muette des créanciers mondiaux de FTX.

Ce bref document, apparemment rationnel, vise l'approbation du tribunal pour une procédure baptisée « Restricted Jurisdictions Procedures » (Procédures concernant les juridictions restreintes). Si cette procédure est lancée, elle pourrait empêcher les créanciers de 49 pays et régions, dont la Chine, de recevoir tout paiement.

De Mt.Gox à Celsius, de Voyager à Genesis, nous avons vu des procédures longues et des remboursements lents, mais jamais une compensation après faillite n’avait explicitement imposé à 49 pays une barrière du type « prouvez d’abord que vous êtes innocents, sinon abandon automatique ».

Il ne s’agit pas ici d’une simple demande de remboursement, mais plutôt d’un exercice de « confiscation par défaut ».

Nous devons comprendre clairement : il ne s’agit pas seulement d’un jeu juridique, mais d’un choc entre systèmes — actifs internet globaux contre réglementations financières locales. Si cette motion est approuvée au Delaware, chaque fiducie de faillite future utilisera ce document comme modèle.

Vous hésitez peut-être encore, mais la machine est déjà en marche.

Cette fois, nous devons combattre sur deux fronts :

-

D'une part, avant l'audience judiciaire du 22 juillet, faire tout ce qui est possible pour bloquer la motion elle-même et faire entendre la voix des créanciers concernés au juge ;

-

D'autre part, si la procédure est adoptée, organiser une action collective pour poursuivre la fiducie FTX Recovery Trust en responsabilité contractuelle et extracontractuelle, rendant le coût de « confiscation » bien supérieur à celui d'un « remboursement raisonnable ».

La justice ne devrait pas être inversée par une procédure. Ce moment doit devenir celui du réveil des 49 pays de créanciers FTX.

Auparavant, il est nécessaire de comprendre l'origine et l'évolution de cette motion.

1. Pourquoi cette motion existe-t-elle ? — Du point de vue de la fiducie de relance de FTX

En ouvrant le texte intégral de la motion déposée le 2 juillet 2025 devant le tribunal de faillite du Delaware, on lit cette introduction :

FTX『s infamous prepetition business activities violated cryptocurrency-related laws and regulations in various countries around the world, often flagrantly. Today, certain creditors of the FTX Recovery Trust reside in jurisdictions that continue to have laws and regulations that restrict cryptocurrency transactions

« Les activités commerciales antérieures notoires de FTX ont violé de manière flagrante les lois et réglementations liées aux actifs numériques dans divers pays du monde. Aujourd'hui, certains créanciers de la fiducie de récupération FTX résident dans des juridictions où existent toujours des lois et réglementations restreignant les transactions cryptographiques. »

Cette phrase agit comme un miroir reflétant le conflit aigu entre « rembourser » et « enfreindre la loi » — la fiducie de reprise se trouve piégée entre deux choix impossibles.

1.1 Risque élevé

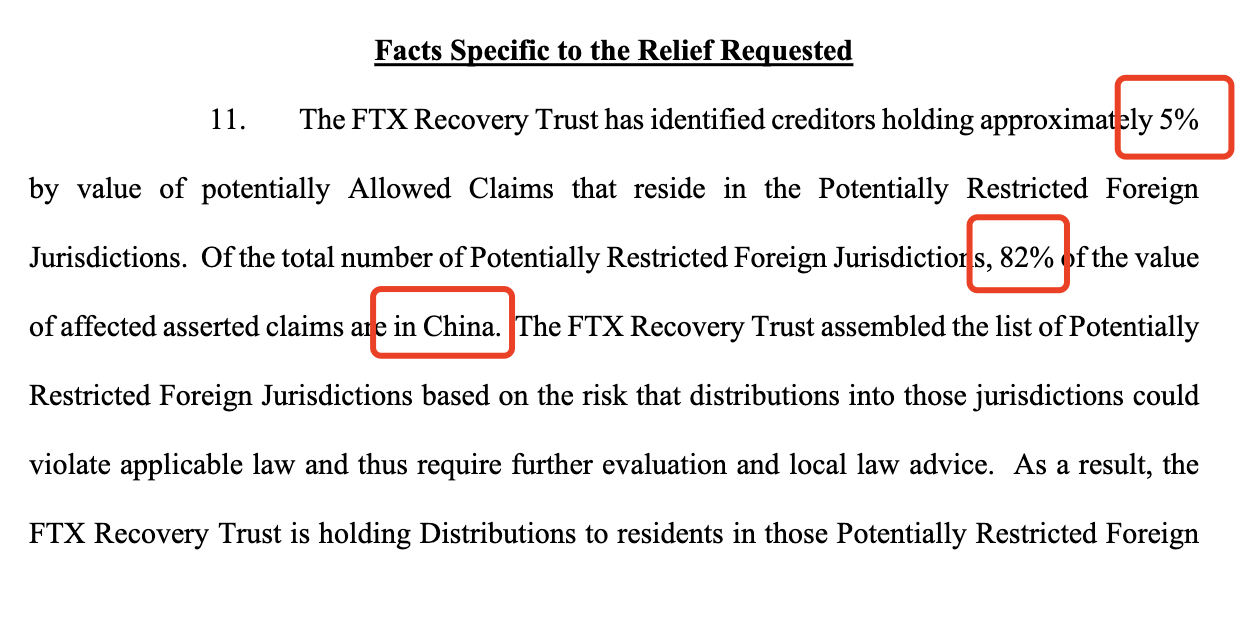

L'annexe B de la motion énumère 49 « juridictions potentiellement restreintes », dont les créances représentent environ 5 % des créances totales reconnues. Les créanciers chinois représentent à eux seuls 82 % de cette valeur (Cointelegraph).

Dans ces zones, au moins 16 pays interdisent formellement les paiements en crypto-monnaies, tandis que 9 autres ont inclus le paiement en actifs numériques dans leur code pénal, pouvant entraîner jusqu’à 10 ans de prison (Cointelegraph). Le cas tunisien est exemplaire : en 2018, la banque centrale a émis une interdiction totale, et en 2021, un adolescent de 17 ans a été arrêté et poursuivi pour « opération de change illégale » simplement pour avoir utilisé une crypto-monnaie (AInvest). Dans de tels contextes, un simple transfert transfrontalier de compensation peut enfreindre la loi locale, déclencher une assistance judiciaire, voire constituer une infraction transnationale.

1.2 Peu rentable

Les chiffres sont froids, mais parlants : environ 95 % des créances peuvent être distribuées sans problème par la fiducie de reprise, tandis que seulement 5 % des créances sont placées dans le « bassin contesté » (technext24.com). Consacrer temps et ressources à ce 5 % impliquerait non seulement des frais d'avocat, mais aussi un ralentissement des remboursements aux créanciers déjà validés. Cela revient à prélever une « taxe temporelle » sur les intérêts de tous les créanciers — personne ne souhaite supporter cela.

Dans le cadre du chapitre 11 américain de la loi sur les faillites, le mandataire est soumis à la règle du « Prudent Person Rule », c’est-à-dire qu’il ne peut assumer que des comportements « raisonnablement prudents ». Il est donc parfaitement logique de prioriser la protection de la majorité des créanciers. La motion prévoit trois « vannes de sécurité » :

-

Un avis « acceptable » d’un avocat local ;

-

Une fenêtre d’opposition de 45 jours ;

-

Une décision finale du tribunal sur la légitimité de cette « classification restrictive ».

Cette disposition respecte formellement les droits procéduraux des créanciers tout en offrant une structure opérationnelle systématique, permettant au juge de « sécuriser d’abord, évaluer ensuite », et donnant ainsi aux créanciers suffisamment de temps pour fournir des preuves de conformité.

1.3 Résumé

Du point de vue de la fiducie FTX Recovery Trust, cette motion n'est pas une barrière arbitrairement dressée, mais une tentative sérieuse de « tarification des risques ». Elle cherche à équilibrer conformité et obligations de remboursement dans une marge contrôlable, en traitant différemment les zones susceptibles d'entraîner des poursuites pénales ou des retards massifs.

Cependant, attention : bien que cette motion ne comporte aucune action concrète, elle instaure une procédure — la « Restricted Jurisdictions Procedures ». Or, le résultat final de cette procédure serait que les créanciers des 49 pays et régions inscrits sur la liste candidate n’obtiendraient pas un seul centime.

2. Comment fonctionne exactement la procédure pour les juridictions restreintes ? — Analyse minutieuse des pièges cachés dans chaque étape

Ce document de motion, d’apparence concise (quinze pages), ressemble en réalité à un labyrinthe truffé de pièges. Chaque étape semble raisonnable et conforme aux règles, mais pourrait à tout moment précipiter un créancier légitime dans l’abîme du « rejet automatique ».

2.1 Première porte : l'avis juridique

Après le lancement de la procédure, la fiducie de reprise engagera « un avocat qualifié » dans chacun des pays ou régions listés afin d’obtenir un avis juridique sur la compatibilité du paiement avec la réglementation locale. La motion précise clairement : seuls les créanciers de juridictions dont l’avocat confirmera « sans exception ni condition » la légalité du paiement verront leurs droits de paiement débloqués.

Pourtant, le problème réside justement dans ces six mots — « sans exception ni condition ». Dans de nombreux pays où la politique sur les actifs numériques reste floue et le cadre juridique incertain, quel avocat oserait garantir une position sans réserve ? Ne pas émettre de réserve mettrait en danger sa licence professionnelle ; l’émettre signifierait automatiquement être jugé « inacceptable » par la fiducie. En pratique, cette porte transforme de facto le principe de « légalité par défaut » en « illégalité par défaut ».

Ainsi, le résultat typique de ce test de conformité est souvent un avis prudent parsemé de clauses restrictives — un avis « inacceptable ». La procédure passe alors à l’étape suivante.

2.2 Deuxième porte : la fenêtre d’opposition de 45 jours

Lorsqu’un pays reçoit un « avis inacceptable », la fiducie de reprise envoie aux créanciers concernés un avis « Restricted Jurisdiction Notice », les informant que leurs créances risquent d'être annulées. À partir de là, vous disposez uniquement de 45 jours pour présenter une opposition — et devez simultanément soumettre une déclaration solennelle renonçant à toute notification supplémentaire et acceptant la compétence exclusive du tribunal de faillite du Delaware.

Apparemment, ceci semble être une chance de recours raisonnable. En réalité, deux « seuils invisibles » sont mis en place :

Premièrement, le problème de la notification. Beaucoup de créanciers ont utilisé initialement une adresse e-mail temporaire ou un compte étranger lors de leur inscription à FTX. Le courrier risque donc de disparaître dans le néant. Si vous ne remarquez pas ce « courrier décisif » dans les 45 jours, le système considérera automatiquement qu’il n’y a « aucune opposition » — la porte sera fermée.

Deuxièmement, le coût juridique. En seulement un mois et demi, vous devez non seulement trouver un avocat connaissant bien la législation locale sur les cryptos, mais aussi payer ses honoraires pour produire un avis juridique positif. Dans de nombreux pays, cela représente des milliers, voire des dizaines de milliers de dollars américains. Pour les petits créanciers aux montants modiques, cela revient presque à « utiliser votre propre indemnité pour acheter votre libération ».

3. Troisième porte : décision du juge

S’il n’y a aucune opposition, ou si les oppositions ne répondent pas aux critères, la fiducie de reprise soumettra une motion brève au tribunal de faillite demandant officiellement de classer le pays ou la région comme « Restricted Foreign Jurisdiction ». Cette étape est presque automatiquement acceptée, car le tribunal américain tend, volontairement ou non, à « respecter le devoir de prudence du mandataire ».

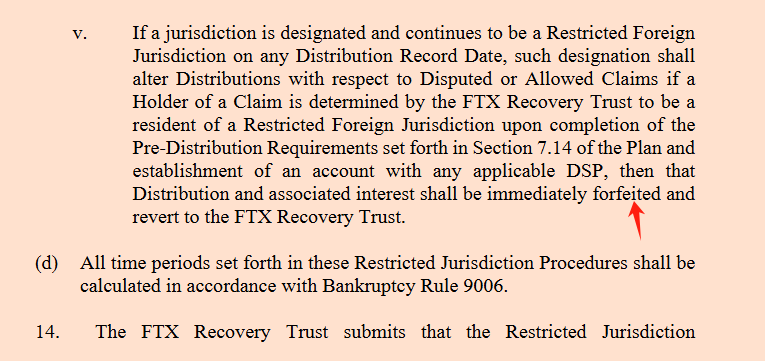

Alors, d’un simple coup de signature, à compter de la prochaine date de référence de distribution — même si vous avez déjà complété la déclaration de créance, même si le système indiquait auparavant que vous étiez un « Allowed Claimant » — votre statut sera silencieusement modifié en arrière-plan : FORFEITED (confisqué).

La motion est limpide : « Once the Court enters such an order, all affected claims shall be deemed automatically disallowed and expunged as of the next Distribution Record Date. »

2.4 Résumé : une procédure apparemment raisonnable, en réalité pleine d’obstacles

À première vue, cette motion n’est qu’un arrangement technique de gestion des risques — avis d’avocat, fenêtre d’appel, décision judiciaire. Chaque étape semble légitime, conforme, voire pousser la « justice procédurale » à son extrême.

Mais en analysant chaque étape, on découvre que ce processus ressemble fortement à un « piège légal » savamment tissé : chaque étape semble vous offrir une chance, alors qu’en réalité, elle constitue un compte à rebours lent vers la « confiscation par défaut ».

3. Pourquoi la « procédure pour juridictions restreintes » est-elle en réalité un processus de confiscation « légale » ?

Pour comprendre cela, il faut traduire le « langage procédural » de la motion en « langage du destin des actifs ». Sur papier, le mot « confiscation » n’est jamais écrit. Mais en reliant toutes les étapes, on constate que tout ce processus vise à récupérer légalement, silencieusement et irrévocablement les allocations dues aux créanciers de certaines régions, pour les ramener au fonds de la fiducie de reprise, tout en restant dans le cadre juridique.

3.1 Déclenchement de la procédure = passage de « payable » au « bassin contesté »

Dès qu'une juridiction ne fournit pas un avis d'avocat local confirmant sans réserve la légalité du paiement, la fiducie peut marquer toutes les créances de cette zone comme « Disputed Claims » (créances contestées). La motion est très claire à ce sujet : après réception d’un « avis inacceptable » (Unacceptable Opinion), la fiducie « est autorisée à considérer ces créances comme contestées jusqu'à résolution du statut » (CryptoSlate).

Autrement dit, vous étiez initialement un « Allowed Claimant » (créancier admis), mais en raison de l'incertitude juridique de votre pays, vous êtes immédiatement déclassé. Le système vous envoie dans une « salle d’attente », dont le résultat probable n’est pas un paiement, mais une disparition.

3.2 Notification + 45 jours de silence = « renonciation présumée »

Ensuite vient la fameuse « fenêtre d’opposition de 45 jours », que nous venons d’analyser. La motion autorise la fiducie à considérer qu’elle a rempli son « obligation de notification commercialement raisonnable » dès lors qu’elle a envoyé l’avis Restricted Jurisdiction Notice à la dernière adresse / e-mail figurant dans le dossier (CryptoSlate).

Le raisonnement cruel est le suivant : la procédure suppose que vous avez vu le courrier ; si vous ne l’avez pas vu, c’est votre problème. En cas d’inaction après expiration du délai, cela équivaut à accepter implicitement votre exclusion du remboursement. Cointelegraph souligne ce point crucial : la fiducie demande l’autorisation du tribunal pour « suspendre les paiements aux 49 juridictions potentiellement restreintes » et avertit les créanciers que toute inaction entraînera la perte de leurs droits de distribution (Cointelegraph, Cointelegraph).

3.3 Signature du juge = bouclier juridique local, porte de confiscation globale

Une fois la période d’opposition terminée, la fiducie FTX Recovery Trust saisira le tribunal pour officialiser l’inclusion de la juridiction dans la catégorie Restricted Foreign Jurisdiction. Une fois cette décision prise, le paragraphe 6 de la motion est sans appel : à compter de la prochaine Distribution Record Date, les créances associées seront « automatiquement refusées et effacées (expunged) », et les montants correspondants ainsi que les intérêts « reviendront à la fiducie FTX Recovery Trust ».

Voici l’acte clé de la « confiscation légale » — pas un vol direct, mais une suppression juridique de vos droits de créance avant la date de référence, puis un transfert légal de ces fonds vers le fonds général de la fiducie.

CryptoSlate résume simplement : les montants gelés et les revenus accumulés des créances ayant échoué à s’opposer dans les délais ou dont l’opposition a échoué « retournent à la succession (estate) » (CryptoSlate).

3.4 « Devoir de prudence » : bouclier de la procédure — et épée de la perte passive des créanciers

Pourquoi le tribunal accepterait-il ? Parce que la motion invoque simultanément les articles 105(a) et 1142(b) du Code de la faillite, la règle de procédure 3020(d), et cite le paragraphe 135 de l’ordonnance de confirmation : le tribunal peut émettre toute ordonnance « nécessaire ou appropriée » pour exécuter le plan.

Dans ce cadre, la fiducie affirme simplement accomplir son devoir de prudence : éviter de payer dans des zones interdites, éviter que les administrateurs et dirigeants ne franchissent des limites pénales, éviter de gaspiller des actifs pour répondre à des exigences de conformité étrangères. (Préambule de la motion + paragraphes 17, 20 ; Cointelegraph mentionne également « amendes, responsabilités personnelles, risques d’emprisonnement ».) (Cointelegraph)

N’oublions pas les données réelles : les 49 juridictions sur la liste observée représentent environ 5 % du total des créances payables, mais pourraient retarder le versement aux ≈95 % restants ; 82 % de la valeur affectée est concentrée en Chine, en faisant la source d’incertitude unique la plus importante (Cointelegraph, CryptoSlate).

De l’avis du juge, soutenir la fiducie dans sa stratégie « verrouiller d’abord, évaluer ensuite » semble protéger la majorité — mais en pratique, cela place les minorités sur une pente procédurale, et si personne ne freine à temps, elles glissent directement vers le bassin de confiscation.

3.5 Le paradoxe mondial de la régulation : « on peut faire, mais on ne peut pas dire »

Les exemples cités dans la motion ne sont pas tirés par les cheveux : l’arrestation d’un adolescent de 17 ans en Tunisie pour une transaction en ligne a conduit le ministre des Finances à envisager une « désincrimination », montrant que dans certains pays, « les citoyens agissent, mais les autorités n’osent pas dire que c’est légal » (CoinDesk).

À Macao, l’Autorité monétaire a rappelé dès 2017 aux banques locales de « ne pas fournir directement ou indirectement de services financiers liés aux jetons », ce qui suggère que « le versement par une plateforme aux résidents » pourrait être assimilé à un service financier illégal. (Site officiel du gouvernement de la Région administrative spéciale de Macao)

Au niveau chinois, l’annonce conjointe de 2021 de la Banque populaire de Chine et de plusieurs ministères stipule clairement : les activités liées aux monnaies virtuelles sont illégales ; les échanges étrangers fournissant des services aux investisseurs nationaux sont interdits. Reuters a souligné la même année : les institutions financières et de paiement ne doivent pas fournir de services liés aux cryptos. (Reuters, Reuters)

Imaginez : vous vivez dans une juridiction où « on peut utiliser, mais pas dire », et on demande à un avocat local de signer un document affirmant « totalement légal, sans réserve » — cela revient presque à lui demander de jouer sa licence contre l’avenir. Le choix rationnel de l’avocat est un avis prudent ; or, cet avis conservateur est considéré comme « inacceptable » dans la procédure ; inacceptable = entrer dans la voie de confiscation. À ce stade, la boucle logique est complète.

3.6 Conclusion : pourquoi cela ressemble-t-il à une confiscation ?

Parce que la structure est : suspendre d’abord, puis prouver, puis décider, puis récupérer :

-

Risque par défaut ;

-

Charge de la preuve sur le créancier ;

-

Absence de preuve → perte de droits ;

-

Montants reversés au fonds, redistribution légale.

La motion ne contient pas la phrase explicite « prendre votre argent », mais elle a préparé tous les chemins pour que vos fonds soient transférés en coulisses via « absence de preuve », « délai expiré », « décision ». Forme légale, privation substantielle — c’est la « confiscation légale ».

Bien sûr, tous les corbeaux ne sont pas noirs. FTX n’est pas le premier à indemniser après faillite. En examinant d’autres cas, on voit comment d’autres fiducies protègent les créanciers — et combien la fiducie FTX Recovery Trust est malhonnête.

4. Trois cas montrent à quel point la fiducie FTX Recovery Trust est malhonnête

Bien sûr, la « procédure pour juridictions restreintes » proposée par la fiducie FTX n’est pas aussi raisonnable qu’elle le paraît. Pour que ce processus semble « conforme », elle doit dissimuler une hypothèse préalable : à l’échelle mondiale, l’interdiction uniforme des pays « zones grises » et leur invalidation automatique sont acceptées, voire courantes.

Mais c’est exactement l’inverse.

Que ce soit le cas Mt.Gox, autrefois plus important et complexe, ou Celsius et Voyager, également issus de la vague de faillites des exchanges cryptos, aucun de ces cas n’a adopté un tel modèle radical de traitement global. Leur principe suivi est : même si la conformité est complexe, faire tout son possible pour garantir la sécurité des actifs des créanciers. Même si les remboursements sont lents, on ne peut pas profiter du « procédural » pour faire passer en douce la « confiscation ».

Voyons maintenant ces trois cas emblématiques, pour voir comment d'autres projets, face à des environnements juridiques mondiaux complexes, choisissent encore de se tenir du côté des créanciers — contrairement à la fiducie FTX, qui utilise la conformité comme bouclier et la procédure comme ciseaux. Créanciers chinois, veuillez particulièrement étudier le dernier cas, OKEx, il sera instructif.

4.1 Mt.Gox : restructuration longue de dix ans, mais « pas de paiement = confiscation » n’a jamais été l’option par défaut

La restructuration de Mt.Gox au Japon a pris dix ans de détours : du piratage de 2014 ayant fait perdre environ 850 000 BTC, au recouvrement progressif des actifs, à l’entrée en procédure de redressement civil, puis au début en 2024 du remboursement progressif des actifs (BTC, BCH, etc.) via plusieurs plateformes mandataires.

Bien que les normes réglementaires mondiales soient disparates et que les créanciers soient dispersés à travers le monde (environ 127 000), le mandataire japonais Nobuaki Kobayashi a adopté un modèle « multi-pistes parallèles » — permettant aux créanciers de choisir librement parmi plusieurs canaux coopératifs la méthode de réception : cryptomonnaie (via Kraken, Bitstamp, Bitbank, SBI VC Trade, etc.), virement bancaire / service de transfert, voire combinaisons anticipées ou progressives.

Les annonces officielles rappellent à plusieurs reprises : les créanciers n’ayant pas effectué à temps le « choix de méthode + enregistrement des informations de paiement » subiront des retards voire ne pourront pas percevoir — mais c’est « vous ne vous inscrivez pas, donc vous ne touchez rien », et non « votre pays est non conforme, donc l’argent retourne au fonds » (Cointelegraph, CoinDesk).

Plus important encore : même si un canal coopératif ne peut servir certains résidents en raison de ses engagements réglementaires propres (l’annonce de Bitstamp pour Mt.Gox énumère une longue liste de zones restreintes, incluant la Chine), le mandataire conserve toujours d’autres pistes de paiement viables (comme le virement bancaire ou d’autres bourses mandataires), n’ayant jamais transformé cet obstacle réglementaire en « extinction des créances ».

Ceci contraste fortement avec la pente unidirectionnelle de la motion FTX : « absence d’avis sans réserve → 45 jours de silence → décision du juge → retour des créances à la fiducie » (CoinDesk, The Bitstamp Blog by Robinhood).

Regardons maintenant l’exécution : Kraken a annoncé avoir achevé la distribution de ses lots de BTC/BCH Mt.Gox ; Bitstamp a ensuite lancé les paiements ; le marché craignait une forte pression vendeuse, mais aucune vague massive d’abandon forcée n’est apparue.

Cela montre que, même dans un environnement transfrontalier et multiréglementaire complexe, on peut réduire les conflits grâce à « multiples canaux + période de préparation longue + options alternatives », sans transférer le risque sous forme de « confiscation procédurale » aux créanciers (Cointelegraph, CoinDesk).

4.2 Celsius : couverture de plus de 165 pays, plus de 250 000 créanciers, une répartition complexe réussie

Celsius a fait faillite en 2022, entamant une procédure au tribunal de faillite du sud de New York ; le 31 janvier 2024, il a officiellement quitté la protection contre la faillite et lancé la distribution. Montant total du plan : plus de 3 milliards USD (actifs cryptos + monnaie fiduciaire), avec attribution d’actions de la société minière Bitcoin reconstituée, Ionic Digital ; ce plan de restructuration a obtenu le soutien de 98 % des titulaires de comptes lors du vote (Business Wire).

Avancement de l'exécution : au rapport d'état de août 2024, l'administrateur du plan avait déjà versé 2,53 milliards USD (au cours du 16-01-2024, incluant cryptos liquides et espèces) à plus de 251 000 créanciers, couvrant environ deux tiers des créanciers éligibles en nombre et 93 % de la valeur totale.

Le contexte plus large : le système de distribution de Celsius s'adresse à environ 375 000 créanciers répartis dans plus de 165 pays ; sa propre « non-conformité partielle avant l’incident et poursuite réglementaire dans plusieurs pays » a été qualifiée par les documents officiels de « l’un des processus de distribution les plus complexes et ambitieux de l’histoire des cas Chapter 11 » (CoinDesk).

La logique opérationnelle de Celsius est « trouver un moyen de vous faire parvenir l’argent », pas « impossible = abandon ». L’agent officiel / désigné par le tribunal (Stretto) maintient continuellement un système complet de tickets d’assistance en ligne : email d’inscription perdu ? Changement de mode de paiement ? Guides multilingues ? Tout est listé dans les FAQ et documents d’assistance, avec mention claire que « information incomplète → report », et non confiscation automatique (Celsius Distributions, CoinDesk).

La structure de distribution n’est pas non plus « tout en crypto ou tout en cash » ; elle s’adapte au bassin d’actifs et aux retours réglementaires — notamment en convertissant les altcoins impossibles à restituer directement en BTC/ETH pour simplifier la distribution mondiale (ajoutant près de 250 millions USD d’actifs cryptos distribuables au plan), combinés à des actions Ionic Digital ; ces combinaisons flexibles visent à maximiser le taux de récupération sous différentes contraintes juridiques, plutôt que de réduire les créances en exploitant l’incertitude (Business Wire, CoinDesk).

4.3 Crise de suspension de retrait OKEx : « geler d’abord, puis rouvrir entièrement » dans une zone grise réglementaire

En octobre 2020, OKEx (actuel OKX) a soudainement annoncé la suspension de tous les retraits d’actifs cryptos, invoquant « un détenteur de clé privée coopérant avec une enquête policière et temporairement injoignable » ; cet événement s’est produit dans un contexte de forte pression réglementaire chinoise et d’« exode » des exchanges, provoquant une panique mondiale, surtout chez les utilisateurs chinois (Reuters, Nasdaq).

La suspension a duré environ cinq semaines. Pendant cette période, le marché craignait des risques sur la chaîne financière et judiciaire, mais OKEx a répété à maintes reprises que les actifs des utilisateurs étaient sûrs, et que les fonctions de trading restaient normales. Le 20 novembre, annonce : le problème est résolu, tous les retraits seront pleinement restaurés d’ici le 27 novembre, avec mise en place d’une compensation / programme de fidélité pour apaiser les clients ; l’annonce réaffirme spécifiquement « toujours maintenu une réserve à 100 %, retraits illimités possibles après déblocage » (fintechfutures.com, Nasdaq).

Des rapports multiples et des données ultérieures indiquent : l’enquête provenait du contexte judiciaire chinois ; pourtant, le choix d’OKEx a été « gel temporaire pour vérification de conformité, puis permettre aux utilisateurs de retirer après restauration », plutôt que de retenir longtemps ou confisquer sous prétexte réglementaire.

Même si le marché chinois est qualifié de « zone grise réglementaire », où « on peut faire mais pas dire », la plateforme a choisi de rouvrir les retraits + activités de compensation pour garder les clients — attitude radicalement opposée à celle de la fiducie FTX Recovery Trust face à l’incertitude réglementaire, qui pousse directement les créances vers la voie « impossible à prouver = annulation automatique ». (Nasdaq, fintechfutures.com)

4.4 Conclusion : comment les autres cas « contournent les mines », alors que FTX dessine la zone minée comme « zone d’abandon »

En comparant ces trois cas, on voit que la vraie divergence n’est pas dans la sévérité réglementaire, mais dans le choix du gestionnaire : « résoudre le problème » ou « transformer le problème en erreur du créancier » :

-

Mt.Gox : fragmentation réglementaire → multiples canaux de paiement + cycle d’enregistrement long ; canal restreint ≠ créance annulée. (Cointelegraph, CoinDesk)

-

Celsius : KYC complexe dans 165 pays → support en ligne, combinaisons flexibles d’actifs, fenêtre continue de mise à jour d’informations ; distribution mondiale dépasse 2,5 milliards USD. (CoinDesk, Celsius Distributions)

-

OKEx : impact judiciaire chinois → gel de sécurité temporaire, puis réouverture complète des retraits et compensation aux utilisateurs ; pas de transfert de la zone grise en perte permanente pour les clients. (fintechfutures.com, Nasdaq)

En revanche, la fiducie FTX Recovery Trust : exige un avis juridique « sans exception ni condition » — rare dans la réalité ; suppose que 45 jours de silence équivalent à abandon — difficile pour de nombreux petits créanciers transfrontaliers ; une signature du juge « efface automatiquement » la créance — les fonds retournent au fonds général puis sont redistribués. Procédure apparemment conforme, mais substantiellement proche d’une « confiscation par défaut sous couvert légal ». (Cointelegraph, DL News, BitDegree)

5. Carte stratégique à double front pour les créanciers chinois

La motion « juridictions restreintes » de FTX ressemble à un filet silencieux tombant sur les créanciers de 49 pays ou régions. Maintenant, parmi nous, deux voies seulement s’offrent : l’une pour empêcher ce filet de se poser officiellement, l’autre pour riposter activement s’il tombe vraiment.

Plutôt qu’une stratégie, c’est un instinct de survie. Nous ne pouvons pas attendre que d’autres décident de notre sort.

5.1 Premier front : bloquer la motion, avant que le piège ne soit achevé

Procéduralement, l’audience sur cette motion déposée par la fiducie de reprise aura lieu le 22 juillet 2025 à 9h30 (heure de l’Est américain). Bien que la date limite de dépôt des oppositions officielles soit passée le 15 juillet, il reste possible d’invoquer un « vice de notification » ou un « retard d’information » pour demander un dépôt tardif. Le temps presse, mais nous avons encore une chance de combattre.

La clé pour bloquer cette motion repose sur un point : modification majeure du plan.

Le contenu de la motion modifie substantiellement le plan initial confirmé — initialement, « paiement après KYC complété », maintenant ajouté « besoin d’un avis d’avocat sans condition de conformité », ce qui équivaut à changer les règles en cours de route.

Outre pointer les problèmes, nous devons proposer des solutions. Comme Mt.Gox a offert des modes alternatifs de paiement multiples — si un pays ne peut pas recevoir directement, basculer vers monnaie fiduciaire ou règlement hors ligne ; Celsius permet aussi aux créanciers de choisir différentes combinaisons de devises. Nous pouvons tout à fait exiger un mécanisme similaire, plutôt que « pas de paiement = confiscation ».

Si nous pouvons convaincre le juge d’ajouter une clause lors de l’approbation de la motion : même si le paiement est suspendu, les fonds doivent être conservés en fiducie, sans retour au fonds de la fiducie, alors même si nous ne sommes pas payés immédiatement, nos créances restent vivantes.

C’est notre premier front, une course de sprint « défensive ». Gagner serait idéal, mais même si nous ne parvenons pas à tout bloquer, nous aurons gagné un

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News