Les 380 millions de dollars américains des créanciers chinois attirent l'attention de l'équipe de liquidation de FTX

TechFlow SélectionTechFlow Sélection

Les 380 millions de dollars américains des créanciers chinois attirent l'attention de l'équipe de liquidation de FTX

Ce recouvrement de dettes en suspens a peut-être déchiré le dernier voile de décence en matière de conformité.

Rédaction : Tuoluo Caijing

L’environnement du secteur s’améliore, le marché attend avec impatience une baisse des taux d’intérêt, mais les créanciers de FTX ont du mal à rester calmes.

Après trois années de rebondissements et d’innombrables disputes, le processus de compensation de FTX a finalement démarré, entrant dans sa deuxième phase. Le marché n’a pas connu de fortes fluctuations dues à une pression de vente, tout semblait donc se dérouler normalement. Pourtant, une déclaration du représentant des créanciers a brutalement anéanti l’espoir des investisseurs chinois.

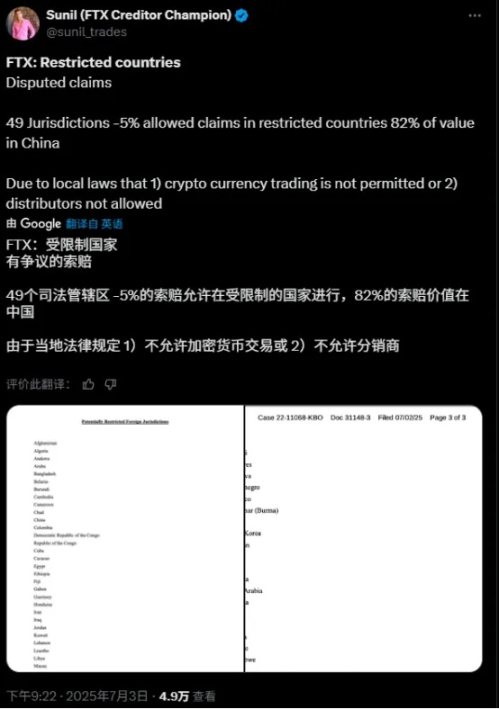

Le 4 juillet, Sunil, représentant des créanciers de FTX, a publié sur la plateforme X que les créanciers situés dans 49 juridictions, y compris la Chine, pourraient perdre leur droit à réclamation. Les demandes provenant de ces régions représentaient environ 5 % du montant total. Le 7 juillet, il a précisé que le montant total des réclamations concernées s’élevait à 470 millions de dollars américains, les investisseurs chinois constituant le groupe le plus important parmi eux avec 380 millions de dollars de créances, soit 82 % du total des créances restreintes.

Cette annonce a provoqué un tollé sur le marché. Après des années d’attente, d’efforts et de dépenses considérables, les créanciers chinois semblaient condamnés à voir leurs actifs légalement confisqués — une issue inacceptable pour tous.

Depuis la faillite déclarée de FTX en novembre 2022, les créanciers ont subi plusieurs fausses alertes liées à des projets de relance, d'acquisition ou de restructuration. Pendant cette période, le token FTT est même devenu une cryptomonnaie « meme ». Enfin, le 3 janvier de cette année, le plan de restructuration des dettes de FTX est entré officiellement en vigueur. La première tranche de remboursement a commencé dans les 60 jours suivant cette date, prioritairement aux utilisateurs ayant une créance inférieure ou égale à 50 000 dollars. BitGo et Kraken ont été chargés d’assister FTX dans ce processus de compensation.

Le 9 février, Kraken a annoncé avoir achevé la première distribution de fonds au nom de la succession FTX, versant des paiements à plus de 46 000 créanciers. Plus de trois mois plus tard, la deuxième vague de remboursements a été lancée. Sunil, représentant des créanciers, a indiqué que les paiements seraient effectués le 30 mai, les utilisateurs dont la créance dépasse 50 000 dollars recevant alors 72,5 % de leur dû. Le solde restant (jusqu’à 100 %) ainsi que les intérêts seront distribués lors des prochaines phases, pour un montant total prévu dépassant 5 milliards de dollars.

Tout laissait penser que les créanciers n’avaient plus qu’à attendre le virement. Mais un message publié le 4 juillet a bouleversé tous les plans. Sunil a tweeté que FTX allait introduire une motion afin de solliciter un avis juridique : si la loi permettait effectivement des distributions versées aux juridictions étrangères restreintes, celles-ci continueraient ; sinon, les créances des résidents de ces zones seraient contestées, menaçant leur droit à indemnisation. Au total, 49 juridictions sont identifiées comme restreintes, incluant la Russie, l’Ukraine, le Pakistan, l’Arabie Saoudite… et la Chine figure également sur cette liste. Selon le document, la date limite pour que les créanciers s’opposent à cette motion est fixée au 15 juillet. Par ailleurs, les créanciers disposent d’une période de 45 jours pour contester la répartition des actifs.

L’information a frappé comme un coup de massue sur la tête des investisseurs chinois. Ces derniers représentent une part non négligeable des créanciers, atteignant 82 % du montant total des créances dans les juridictions restreintes, soit 380 millions de dollars. Face à la perspective de perdre une compensation aussi importante, ils ne peuvent naturellement pas l’accepter. La question centrale est la suivante : pourquoi leurs propres créances devraient-elles être confisquées par les États-Unis ? À quelle loi cela obéit-il ?

Sur le plan théorique, cette méthode sélective de compensation soulève plusieurs problèmes. Premièrement, FTX, entité américaine, est soumise au droit local. Or, selon l'article 1123(a)(4) du Code américain sur les faillites, il existe une règle claire stipulant que « les créanciers de même catégorie doivent être traités de manière équitable ». Lors des premières étapes du remboursement, l'équipe de liquidation de FTX n’avait jamais mentionné la nationalité, affirmant clairement que toute personne ayant déposé une demande de compensation et voté en faveur du plan de restructuration serait éligible. Deuxièmement, conformément aux procédures traditionnelles, toutes les créances sont indemnisées en dollars américains, ce qui signifie que les transactions peuvent s’effectuer sans recourir à des cryptomonnaies. Les résidents chinois pourraient donc percevoir les fonds via virement bancaire ou autres moyens classiques. Même si le paiement était effectué sous forme de stablecoins, selon la législation actuelle, la plupart des lois chinoises reconnaissent la nature patrimoniale des cryptomonnaies et n’interdisent pas explicitement leur détention. En outre, même en tenant compte des politiques en vigueur à Hong Kong, une approche aussi rigide ne devrait pas être appliquée. Dans des cas précédents de faillite, les créanciers chinois n’avaient jamais fait l’objet d’un traitement différent : par exemple, dans l’affaire Celsius, les tribunaux américains avaient pu verser des compensations en dollars aux créanciers chinois via virement international.

D’un point de vue chinois, il est difficile de ne pas soupçonner une « expropriation légale » soigneusement planifiée. En réalité, dès février, des signes avant-coureurs étaient apparus : le représentant des créanciers avait déjà tweeté que les réclamations de FTX excluaient certaines juridictions comme la Russie ou la Chine. À l’époque, toutefois, les créanciers n’y prêtaient guère attention.

En examinant de près les actions de l’équipe de liquidation de FTX, on découvre des indices encore plus flagrants. Composée d’experts hautement expérimentés, cette équipe est dirigée par John J. Ray III, ancien responsable de la liquidation d’Enron, qui avait tiré plus de 700 millions de dollars de bénéfices de cette affaire. Pour FTX, il a ramené son équipe habituelle, notamment le prestigieux cabinet d’avocats Sullivan & Cromwell, afin de s’approprier ensemble la valeur résiduelle de FTX.

Pour les créanciers ordinaires, vendre des actifs implique de réfléchir au prix. Mais pour une équipe de liquidation professionnelle, seul compte le rythme de monétisation. Dès la fin août 2023, un rapport actionnarial a révélé les actifs cryptographiques de FTX : les 10 principales cryptomonnaies représentaient 72 % du portefeuille total, évalué à environ 3,2 milliards de dollars, dont 55 millions de SOL, 21 000 BTC et 113 000 ETH. Outre les actifs numériques, FTX détenait aussi un vaste portefeuille d’actions suite à ses nombreux investissements passés, comprenant des entreprises prometteuses telles que Cursor, Mysten Labs et Anthropic.

Ce portefeuille exceptionnel a ravivé l’espoir des créanciers, tout en remplissant les poches de l’équipe de liquidation. Presque tous ces actifs ont été vendus à bas prix : Cursor, acheté 200 000 dollars, a été revendu au prix initial alors que sa valorisation atteignait déjà 9 milliards ; le droit de souscription à 890 millions de jetons SUI a été cédé pour 96 millions, bien que leur valeur maximale ait atteint 4,6 milliards ; 8 % des parts d’Anthropic ont été vendues 1,3 milliard de dollars, ce qui semblait raisonnable, mais un an plus tard, la valorisation d’Anthropic atteignait 61,5 milliards, ridiculisant le marché. Sans parler de la vente à bas prix de jetons SOL par l’équipe en 2024, dont le cours est désormais passé à 151 dollars, faisant réaliser des profits colossaux aux acheteurs initiaux.

Le fondement de cette attitude sans scrupules repose sur des honoraires exorbitants déjà perçus. Selon les documents judiciaires, au 2 janvier seulement, FTX avait versé près de 948 millions de dollars à plus d'une dizaine de sociétés chargées de sa faillite, dont plus de 952 millions de dollars approuvés par le tribunal. Le cabinet principal Sullivan & Cromwell LLP a reçu plus de 248,6 millions de dollars, le conseiller financier Alvarez & Marsal environ 306 millions, tandis que les conseillers représentant les clients de FTX et autres créanciers ont perçu environ 110,3 millions. Rien que sur ces chiffres publics, il s’agit déjà de l’une des faillites les plus coûteuses de l’histoire américaine, sans compter les profits occultes générés par les relations privilégiées durant la liquidation.

Cela expliquerait peut-être les propos tenus par SBF lors de son témoignage — auparavant jugés invraisemblables — affirmant avoir subi de graves pressions de l’équipe de liquidation, poussant FTX à entamer rapidement la procédure de faillite. Pire encore, une nouvelle proposition déposée par l’équipe de FTX devant le tribunal de faillite contenait une clause cachée exonérant les conseillers de toute responsabilité, signifiant que, quel que soit l’issue ultérieure, l’équipe de liquidation ne pourrait être tenue légalement responsable. La liquidation est devenue un simple instrument de profit, et les autres créanciers n’en sont que des accessoires insignifiants.

À l’heure actuelle, la situation des créanciers chinois n’est guère optimiste. Premièrement, le recouvrement transnational est complexe, et la date limite du 15 juillet pour s’opposer à la motion est extrêmement serrée. Si celle-ci est adoptée et que la procédure entre dans la phase de mandat d’avocats, la position des créanciers deviendra très désavantageuse. Deuxièmement, la décision sera prise par vote. Bien que les créanciers chinois représentent une forte proportion dans les zones restreintes, leur part totale des créances est inférieure à 5 %, contre plus de 95 % pour les autres créanciers. Ces derniers, peu concernés par la question, pourraient voter favorablement uniquement pour accélérer la distribution.

Néanmoins, les créanciers chinois ne restent pas inactifs. Groupes organisés, manifestations : l’autosauvetage devient essentiel. Le 9 juillet, selon Cryptoslate, plus de 500 créanciers chinois ont déposé une requête auprès d’un tribunal américain pour contester le gel des paiements de FTX. Un créancier chinois, de pseudonyme Will, a déclaré à Lüdong News avoir engagé un avocat américain, et plus de 500 créanciers chinois s’organisent actuellement pour répondre à la décision de FTX. Il exhorte également les autres créanciers à chercher l’aide d’avocats spécialisés ou à envoyer personnellement des lettres d’opposition au tribunal.

Au-delà des voies juridiques, de nombreuses solutions de transfert de créances circulent sur le marché : vendre par paquets ses créances à des acquéreurs éligibles au remboursement afin d’obtenir rapidement des liquidités. La motion elle-même encourage indirectement cette pratique. Selon Will, une clause stipule que « si un tiers institutionnel rachète votre créance, la juridiction d’origine ne sera plus prise en compte lors de la vérification de l’éligibilité au paiement ».

La raison principale de cet intérêt pour l’achat massif de créances ? Le profit. Dans le cadre de la compensation FTX, les créances génèrent des intérêts à hauteur de 9 % par an, accumulés depuis près de trois ans, et continuent de croître avec le temps. Outre ces revenus certains, FTX continue de récupérer d’autres actifs, offrant des perspectives de distributions supplémentaires. Globalement, les créances FTX constituent donc une catégorie d’actifs de haute qualité, très prisées tant par les investisseurs individuels que par les institutions financières. Des établissements structurés peuvent même les transformer en actifs sous-jacents pour créer des produits dérivés et réaliser des arbitrages.

La vente sur le marché est une sortie raisonnable, mais si elle est forcée, la situation prend une tournure amère. On ignore encore si les efforts des créanciers chinois porteront leurs fruits ou s’ils récupéreront leurs droits. Comme mentionné précédemment, même si la loi est invoquée, l’équipe de liquidation exploite désormais le concept de « juridiction » pour tenter de bloquer les actifs des investisseurs chinois. Cela remet profondément en question la notion même de conformité : son objectif est-il de protéger les actifs des investisseurs ou simplement d’ajouter un prétexte incontournable à leur confiscation ?

Cette affaire de dettes en suspens pourrait bien déchirer le dernier voile de pudeur derrière lequel se cache la « conformité ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News