Aptos relaie Solana, une nouvelle loi du cycle des blockchains émergentes

TechFlow SélectionTechFlow Sélection

Aptos relaie Solana, une nouvelle loi du cycle des blockchains émergentes

Réflexion provisoire sur plusieurs questions spécifiques concernant les nouvelles blockchains publiques.

Par Wang Ye, Mint Ventures

Cet article tente de positionner l'avenir d'Aptos comme le successeur de Solana. En effet, sous les contraintes du triangle impossible de la blockchain, les nouvelles blockchains évoluent toujours de manière cyclique : lors du dernier cycle, les nouvelles blockchains menées par Solana ont connu une montée fulgurante grâce à un modèle agressif de faibles frais et de hautes performances, mais leurs défauts intrinsèques pourraient désormais leur permettre d'être progressivement dépassées par de nouvelles blockchains telles qu’Aptos. Quant aux blockchains historiques comme Ethereum, elles possèdent déjà dans un avenir multi-chaînes une solide protection structurelle.

Récemment, invité par Bitmain à participer à l’événement « Web3 Builder, peu importe l’Orient ou l’Occident », j’ai été interrogé sur la question suivante : « Les grands acteurs comme A16Z, Binance et FTX soutiennent fortement Aptos et d'autres nouvelles blockchains. Cela pourrait-il permettre à ces blockchains de contester la domination d’Ethereum ? ». Compte tenu de l’intérêt manifeste d’un large public pour ce sujet, je présente ici une synthèse de mes réflexions à ce jour, formant ainsi cette analyse globale sur Solana, Aptos et les nouvelles blockchains. Je positionne le marché d’Aptos approximativement à l’endroit où se trouve actuellement Solana.

Pour faciliter la compréhension du lecteur, certains principes techniques relatifs au consensus blockchain et aux communications sont simplifiés dans cet article.

Ce qui suit représente une réflexion provisoire de l’auteur sur certains sujets spécifiques liés aux nouvelles blockchains, présentée sous forme quasi-conversatoire.

Classification préliminaire des blockchains

En 2015, le lancement d’Ethereum a inauguré l’ère des blockchains intelligentes contractuelles, faisant des blockchains une infrastructure incontournable du Web3.

En 2017, le succès phénoménal des ICO et du jeu CryptoKitties a presque paralysé le réseau Ethereum. Dès lors, tous les professionnels ont pris conscience que la technologie blockchain était alors totalement insuffisante pour supporter des volumes de transactions à grande échelle. La scalabilité est donc devenue une nécessité absolue du Web3 — une piste stratégique en or.

Pour faciliter la discussion sur les nouvelles blockchains, nous mettrons temporairement de côté Ethereum, qui dispose déjà d’une vaste application, d’un grand nombre de développeurs et d’une influence très forte, mais dont la transformation est ralentie par ses nombreux intérêts existants. Nous concentrerons plutôt notre attention sur les nouvelles blockchains, qui n’ont pas encore accumulé d’influence ni d’utilisateurs, mais bénéficient d’un fardeau historique plus léger et peuvent adopter facilement de nouvelles solutions hautement performantes. Solana a longtemps été le leader absolu de ce segment, mais aujourd’hui, Aptos est perçu par de nombreux investisseurs comme le « tueur de Solana ».

La course aux hautes performances : Aptos prend le relais de Solana

Tout d’abord, je pense qu’Aptos a de bonnes chances de concurrencer sérieusement la position de Solana.

Avant qu’Ethereum ne finalise son implémentation du sharding et atteigne des performances suffisantes, la course aux nouvelles blockchains à hautes performances suivra probablement une certaine périodicité.

Concrètement, une nouvelle blockchain connaît une croissance rapide grâce à un modèle agressif de bas frais et de haute vitesse, puis entre dans un cercle vicieux en raison des vulnérabilités inhérentes à ce choix.

La narration autour des hautes performances de Solana commence à s’effacer ; le surnom de « chaîne plantage » tend à remplacer celui de « tueur d’Ethereum ». Le capital commence à chercher un nouveau successeur dans ce cycle.

L’ascension et le déclin de Solana — vitesse et faible coût

L’histoire du TPS élevé

Le TPS élevé de Solana repose sur un volume de blocs 10 fois plus important, une redondance réduite, un temps de création de bloc divisé par 30, et environ 10 fois plus de vitesse grâce au calcul parallèle, atteignant ainsi un TPS théorique environ 3000 fois supérieur à celui d’Ethereum.

(1) Taille des blocs

Ici, Solana augmente la taille des blocs d’environ 1 Mo à 10 Mo, obtenant ainsi une amélioration de performance de 10 fois.

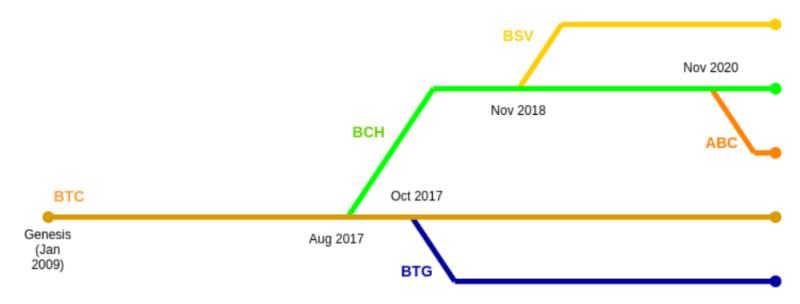

Cependant, augmenter la taille des blocs n’est pas une solution idéale, car bien qu’elle améliore la capacité du système, elle entraîne deux inconvénients majeurs : une diminution drastique du nombre de nœuds complets capables de stocker toutes les transactions complètes de la blockchain, et un temps de transmission trop long des gros blocs, rendant le réseau plus vulnérable aux attaques. (Les célèbres forks de Bitcoin, BCH et BSV, résultent justement de débats houleux sur la taille des blocs, et Bitcoin a finalement opté pour des blocs petits.)

Source : https://vitalik.ca/general/2020/12/28/endnotes.html

Bien que Solana ait apporté plusieurs améliorations dans ses communications pour atténuer certains risques, ses gros blocs augmentent néanmoins le seuil d’entrée pour les nœuds complets, réduisant leur nombre et affectant négativement le degré de décentralisation et la sécurité du réseau.

(2) Améliorations au niveau du consensus – Temps de création de blocs et faible redondance

-

Processus de traitement des transactions centralisé

Dans les systèmes centralisés du web2.0, prenons Alipay comme exemple : puisqu’il n’y a qu’un seul serveur officiel d’Alipay en arrière-plan, le traitement des transactions est très simple :

① L’information de transaction est envoyée à Alipay

② Alipay confirme et exécute directement la transaction

③ Personne ne vérifie, car la plupart des gens supposent implicitement qu’Alipay ne cherche pas à mal faire.

Soit 1 envoi, 1 exécution, 0 vérification, avec un délai total presque négligeable.

-

Processus de traitement des transactions décentralisé

Mais dans le domaine des blockchains, devenir validateur est presque sans barrière, donc on ne peut pas faire confiance directement à un validateur quant à la correction du traitement des transactions. Il faut donc recourir à de nombreux validateurs, et le processus de validation devient très complexe :

- Ethereum

Observons comment Ethereum confirme une transaction :

(1) Après la transaction, les informations sont diffusées en 6 secondes à l’ensemble des n nœuds du réseau Ethereum

(2) Un nœud aléatoire traite les données, regroupe les transactions validées et crée un bloc

(3) Ce bloc est ensuite envoyé aux n nœuds du réseau pour vérification.

On constate donc une multiplication des transmissions et vérifications, et tout le processus prend 12 secondes.

Puisqu’un nœud unique n’est pas fiable, l’ère blockchain impose des mécanismes itératifs de vérification mutuelle entre nœuds afin d’assurer l’exactitude finale du résultat. Cela induit des coûts temporels et des calculs redondants, ce qui explique précisément pourquoi le triangle impossible de la blockchain existe.

Solana accélère considérablement la transmission et la vérification des blocs. Il réduit le temps de création de blocs d’Ethereum, passant de 12 secondes à 0,4 seconde (jusqu’à 0,8 seconde maximum), réalisant ainsi un gain de scalabilité d’environ 30 fois.

- Solana

Voyons comment Solana enregistre les transactions :

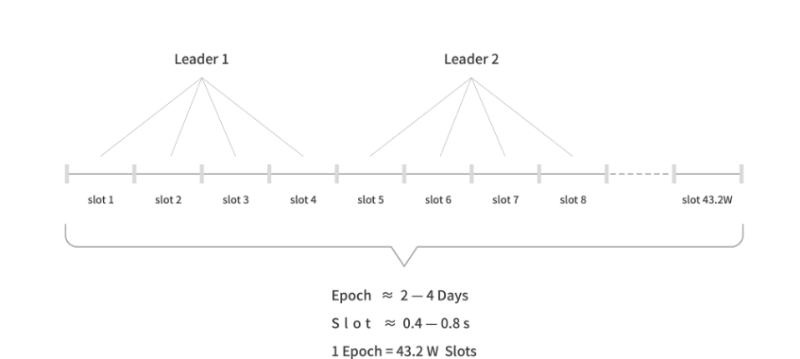

(1) Au niveau de la transmission des transactions : Solana désigne à l’avance, pour chaque période opérationnelle (« Epoch »), le responsable de la création de chaque bloc (« Slot »). Ainsi, toutes les transactions doivent seulement être transmises au Leader, et non diffusées à l’ensemble du réseau, réduisant ainsi la redondance de diffusion.

Source : CatcherVC

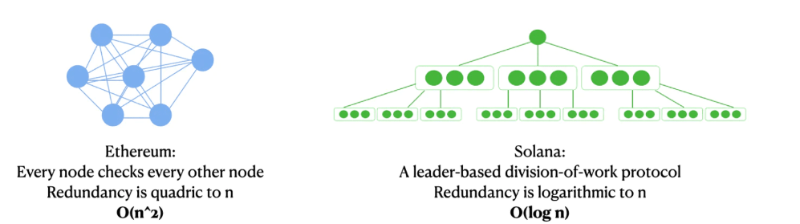

(2) Au niveau de la validation des transactions : le créateur de bloc divise le bloc, et les autres validateurs ne valident que la portion qui leur est attribuée, et non l’ensemble du bloc.

Grâce à ce mécanisme, la redondance de calcul passe de n² à log n, permettant un fonctionnement plus efficace (explication simplifiée ci-dessous).

Rappelons-nous quelques classiques mathématiques :

(1) Si parmi n personnes, chaque paire doit échanger un registre comptable, combien d’échanges ont lieu ? Réponse : n(n-1), soit un ordre de grandeur n².

(2) De même, si parmi n personnes, chacun doit échanger un registre avec un « leader » connu, combien d’échanges ont lieu ? Réponse : 2(n-1), soit un ordre n.

(3) Supposons maintenant que le « leader » connu échange seulement une partie du registre avec chacun des n participants. Combien d’échanges ont lieu ? Clairement moins que dans le cas précédent, on peut l’estimer à un ordre log n.

Ici, (1) correspond à Ethereum, (3) à Solana.

On obtient donc le schéma ci-dessous : grâce à son mécanisme de consensus, Solana réduit massivement les calculs redondants requis pour la création de blocs, augmentant clairement la vitesse.

Source : Twitter @TheAntiApe

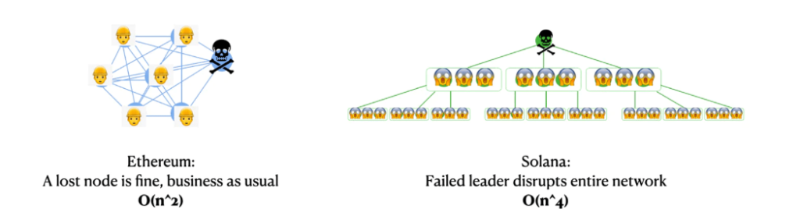

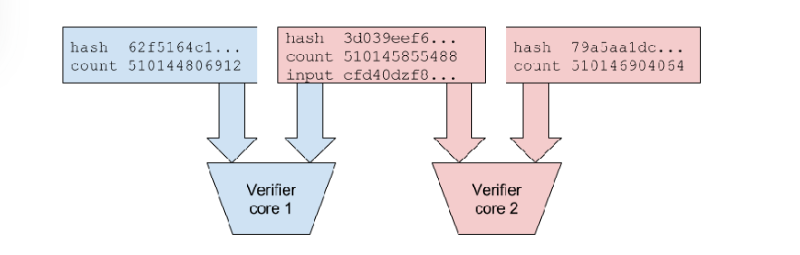

Au début de Solana, cette conception permettait effectivement un fonctionnement ultra-rapide. Mais il est facile d’en percevoir les inconvénients : le nœud leader doit gérer l’ensemble des transactions, identifier celles valides, les regrouper, diviser le bloc, demander aux autres validateurs de valider leurs parties respectives et récupérer les résultats.

Le nœud leader subit une pression énorme et risque de planter en cas de trafic élevé ou de nombreuses transactions invalides. Comme le montre clairement l’image ci-dessous, si le nœud leader tombe en panne, tout le système peine à fonctionner normalement, ce qui cause fréquemment des arrêts complets du réseau.

Source : Twitter @TheAntiApe

En outre, le fait que le leader soit désigné à l’avance expose à des risques de corruption ou d’attaques ciblées, posant des problèmes de centralisation que l’on ne peut ignorer, et ayant un impact négatif sur la blockchain.

Depuis l’explosion de l’écosystème Solana en septembre 2021, plusieurs incidents de panne majeure ont eu lieu. Ces interruptions fréquentes limitent le potentiel de développement de Solana. Pour le prochain cycle haussier, les utilisateurs auront besoin d’une nouvelle blockchain performante qui ne tombe pas souvent en panne (ou du moins ne présente pas un risque élevé de panne).

(3) Calcul parallèle

Outre le mécanisme de base du consensus, Solana a aussi amélioré le traitement parallèle des contrats intelligents.

Initialement, Ethereum a utilisé la machine virtuelle EVM comme environnement d’exécution des contrats intelligents. Cette approche repose sur un calcul séquentiel (traitement des transactions les unes après les autres), relativement inefficace. Bien que la communauté Ethereum envisage une mise à niveau vers EWASM, celle-ci reste lointaine.

Solana utilise Sealevel pour permettre le traitement parallèle des contrats intelligents, supportant ainsi des calculs parallèles extrêmement puissants grâce à des GPU NVIDIA à 4096 cœurs. Cela donne à Solana une capacité de traitement exceptionnelle dans la majorité des cas.

Source : Livre blanc de Solana

Toutefois, Solana fait face à certaines situations particulières :

(1) Solana doit correctement identifier les transactions pouvant être traitées en parallèle ; une erreur dans cette identification peut entraîner des dysfonctionnements.

(2) Si Solana détecte que certaines transactions doivent être traitées séquentiellement, sa vitesse devient alors inférieure à celle d’Ethereum.

En résumé, la capacité de calcul parallèle à 4096 cœurs lui confère une efficacité exceptionnelle pour les programmes parallélisables. Mais dès qu’une transaction ne peut pas être parallélisée, son efficacité chute en dessous d’Ethereum, voire provoque des pannes. De plus, la faible redondance de Solana, c’est-à-dire le modèle « d’attribution des tâches par le nœud leader », lui permet une grande efficacité en fonctionnement normal. Mais en cas de panne, la forte redondance d’Ethereum lui permet de se rétablir rapidement, tandis que la faible redondance de Solana rend le réseau très vulnérable à l’effondrement. Globalement, Solana a réalisé de nombreuses innovations précieuses, ce qui lui a permis une ascension rapide grâce à son TPS élevé. Mais à terme, il doit payer le prix de sa vulnérabilité aux pannes.

C’est là la version blockchain du principe : « utiliser la redondance pour combattre l’incertitude ».

L’histoire des frais minimes

(1) Revenus, dépenses et « impression monétaire »

Un autre pilier de l’essor de Solana réside dans ses frais extrêmement bas. En résumé, ces frais bas proviennent à la fois d’une capacité de traitement très élevée et d’une subvention via l’émission de jetons. Examinons en détail ce modèle de subvention.

Si l’on réfléchit à la logique commerciale d’une blockchain, elle fournit un environnement économique à divers projets, et perçoit des taxes de tous les utilisateurs — elle ressemble donc à un État, et son jeton à une monnaie légale utilisée pour payer les impôts.

Analysons davantage : selon les caractéristiques communes des blockchains, on peut simplifier les revenus et dépenses. Les « impôts » perçus par cet « État » correspondent aux frais de transaction de tous les utilisateurs, tandis que ses « dépenses publiques » consistent en les récompenses versées aux validateurs. Si vous consultez un rapport budgétaire d’État, vous tomberez probablement sur le terme « équilibre budgétaire ».

Tout comme un État doit maintenir un équilibre budgétaire, une blockchain doit aussi assurer un équilibre entre ses revenus et ses dépenses.

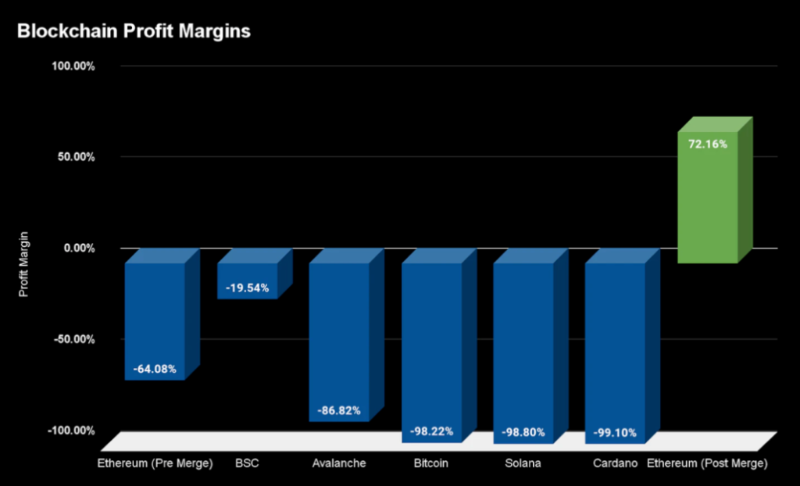

Mais en examinant les entrées et sorties de chaque blockchain, on constate que pour la plupart, les dépenses dépassent les revenus :

Récompenses aux validateurs – Frais de transaction = Perte de la blockchain

Bankless a publié une statistique sur les taux de perte des blockchains :

Source : Bankless

Lorsque les revenus d'une blockchain sont inférieurs aux paiements dus aux validateurs, ces pertes sont généralement compensées par une « impression monétaire » — une émission supplémentaire de jetons, autrement dit :

Perte de la blockchain = Récompenses issues de l’émission

Ainsi, les récompenses aux validateurs proviennent de deux sources : les revenus normaux et les subventions par « impression monétaire » :

Frais de transaction + Récompenses issues de l’émission = Récompenses aux validateurs

Pour Solana, lorsque les validateurs doivent percevoir un salaire de 100 unités, la subvention par « impression monétaire » représente souvent 98,8 unités, et les frais réellement perçus auprès des utilisateurs seulement 1,2 unité. Bien sûr, ces chiffres varient avec le temps, mais Solana est encore loin d’un fonctionnement durable et équilibré.

(2) L’« impression monétaire » entraîne une inflation

En assimilant une blockchain à un État et son jeton à une monnaie légale, la valeur totale de la monnaie doit correspondre exactement à la valeur totale des biens disponibles.

Réfléchissons simplement : imaginons un pays produisant uniquement des pommes. La première année, il produit 100 kg de pommes et émet 100 unités monétaires. Le prix des pommes sera donc de 1 unité/kg. L’année suivante, le pays se développe, produit 200 kg de pommes et émet 100 unités supplémentaires. Le prix peut rester stable à 1 unité/kg. Mais la troisième année, la production stagne à 200 kg, tandis que 100 unités supplémentaires sont émises. Le prix grimpe alors à 1,5 unité/kg — c’est une inflation significative.

De même, pour le « pays Solana », dont la « monnaie » est émise rapidement, l’impact négatif de cette inflation est largement compensé au début par la croissance rapide de la valeur totale des biens sur la chaîne.

Mais une fois que Solana atteint un plafond de développement visible, et que le déséquilibre entre masse monétaire et valeur des biens s’installe, continuer à imprimer pour combler le déficit, ou réduire l’émission tout en augmentant les « impôts », devient fondamentalement nuisible. Certains appellent cela la « loi cyclique des nouvelles blockchains ».

Du moins, pour le prochain cycle, le marché attend une blockchain capable de retrouver un équilibre budgétaire, ou du moins, grâce à une croissance rapide de son écosystème initial, de ne pas donner l’impression d’un déséquilibre flagrant. Actuellement, Solana semble prêt à céder la place, et Aptos pourrait bien être ce successeur.

Examinons brièvement le modèle économique d’Ethereum : depuis la mise en œuvre du mécanisme de brûlage EIP-1559 en 2021 et la fusion en 2022 réduisant les coûts opérationnels, la formule devient :

Frais de transaction + Émission – Brûlage = Paiements aux validateurs

Si on applique Revenus – Dépenses = Profit, alors pour Ethereum :

Profit = Brûlage – Émission

Après la fusion, l’émission annuelle est passée de 4,5 millions à 0,18–2,09 million, tandis que le volume brûlé dépend de l’utilisation du réseau. On peut facilement calculer qu’à partir d’un prix du gaz Ethereum supérieur à 15, Ethereum devient très probablement rentable. S’il parvient à maintenir cette situation à long terme, il assurera sa pérennité.

(3) Quelques cas d’étude sous l’angle des finances

Les finances sont souvent négligées, mais même dans le nouveau monde du Web3, la logique commerciale fondamentale repose toujours sur les revenus et les dépenses.

En juin 2022, Immutable X (IMX) sur Starkware a introduit des frais, et dydx a quitté la plateforme pour créer sa propre chaîne. Ces événements illustrent l’impact des questions financières sur la dynamique des blockchains. Analysons brièvement ces deux projets sous cet angle.

IMX

Pour Immutable X, décomposons ses revenus et dépenses :

En tant que zkRollup, avant juin 2022, IMX annonçait un gaz totalement gratuit, donc ses revenus étaient presque nuls.

Mais en tant que zkRollup basé sur Starkware, il doit regrouper les transactions et les soumettre à la chaîne principale d’Ethereum pour vérification et stockage, payant ainsi des frais de gaz à Ethereum. IMX doit aussi verser des redevances à Starkware.

Cet équilibre financier étant clairement déséquilibré, IMX a commencé en juin 2022 à prélever 2 % de frais sur les transactions pour assurer sa viabilité.

DYDX et la mode passagère des chaînes dédiées

Analysons maintenant DYDX sous l’angle de ses finances et de ses choix :

Sur Starkware, les revenus de DYDX = frais de transaction, ses dépenses = paiement à Starkex + frais de gaz Ethereum + coûts d’application sur chaîne.

En construisant sa propre chaîne sur Cosmos, ses revenus = frais de transaction + capture des frais de gaz de sa chaîne, et ses dépenses = coûts de développement de la chaîne.

Ainsi, en allant sur Cosmos, DYDX économise les frais versés à Ethereum, augmente la capture des frais de gaz, mais perd une partie du trafic de l’écosystème Ethereum. Dans le contexte actuel de frais élevés sur Ethereum et de faible coût de création de chaînes sur Cosmos, ce choix apparaît naturel.

Toutefois, une fois le sharding d’Ethereum mis en œuvre et ses frais réduits, créer sa propre chaîne ne sera plus économiquement rationnel. La narration autour des chaînes dédiées, portée par des projets comme DYDX, atteindra alors un point de basculement.

Selon la logique du TPS élevé et des faibles frais, ainsi que la loi cyclique, Solana semble clairement heurter un mur. Un successeur va émerger dans la course aux nouvelles blockchains. Ce successeur, vu l’enthousiasme des investisseurs, le rééquilibrage technologique et la narration autour du langage Move, pourrait bien être Aptos.

Aptos pourrait prendre le relais

Actuellement, les investisseurs d’Aptos et de Solana se chevauchent largement. Certains cadres supérieurs de Solana et des projets de sa chaîne migrent même vers Aptos, offrant ainsi une opportunité importante à Aptos. De plus, le rééquilibrage des hautes performances, la narration autour du langage Move, renforcent la compétitivité d’Aptos. Bien sûr, sa capacité effective à prendre le relais dépendra des compétences de l’équipe projet.

Dès son lancement, Aptos a suscité des controverses sur la distribution des jetons et la gestion communautaire, ce qui me rend prudent quant aux capacités de l’équipe.

L’histoire des hautes performances

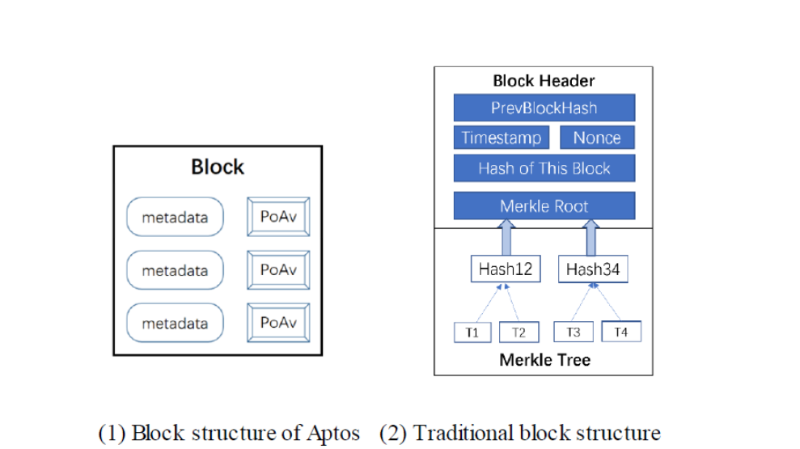

(1) Mécanisme de consensus Diem-BFT V4

L’innovation centrale de ce mécanisme est la suivante :

① Le système compresse d’abord un grand lot de transactions en un « résumé » (« PoAv » sur l’image).

② Ensuite, le bloc ne contient que ce « résumé », pas l’intégralité des transactions.

Ainsi, un bloc de taille identique contient plus de transactions, permettant une meilleure scalabilité. Toutefois, cette compression comporte des risques potentiels, notamment la nécessité de découper les lots sans doublons ni omissions, faute de quoi des erreurs surviennent.

Source : Huobi Research

Étant donné que la tokenomie d’Aptos reste floue, nous n’approfondirons pas pour l’instant la durabilité de son modèle économique.

(2) Calcul parallèle

Aptos adopte une hypothèse optimiste : il suppose par défaut que les transactions sont indépendantes et les traite en parallèle. Si les transactions sont peu corrélées, Aptos gagne ainsi une vitesse considérable. Mais si elles sont fortement interdépendantes, Aptos sera légèrement plus lent qu’Ethereum, sans conséquences catastrophiques.

Toutefois, en choisissant un traitement parallèle à 16 threads, Aptos impose des exigences matérielles élevées aux nœuds, réduisant ainsi leur nombre (signe perceptible dans la sélection actuelle des nœuds d’Aptos), au détriment de la décentralisation et de la sécurité.

Techniquement parlant, le calcul parallèle chez Aptos est davantage un compromis qu’une innovation radicale, et je reste réservé sur des solutions comme l’hypothèse optimiste.

L’histoire du langage Move

Le langage Move est l’un des principaux arguments d’Aptos et jouit d’une forte influence.

Move est un langage de programmation statique qui privilégie la sécurité. Par exemple, il ne supporte pas l’appel dynamique (Dynamic Dispatch), imposant que tout code soit entièrement transparent et prévisible avant exécution — une approche plus sécurisée, particulièrement précieuse dans le domaine financier. Solidity, en revanche, autorise l’appel dynamique, favorisant la flexibilité.

Globalement, Move est pertinent dans de nombreux scénarios blockchain. Mais Solidity, grâce à sa flexibilité et à son héritage, conserve une base utilisateur substantielle.

Source : Buidler DAO

La confrontation entre nouvelles blockchains et Ethereum

Je suis pessimiste quant à la possibilité pour Aptos de concurrencer sérieusement Ethereum. Bien qu’Aptos et Ethereum fassent différents choix en matière de performance blockchain, dans une perspective multi-chaînes, ils n’appartiennent pas vraiment à la même dimension concurrentielle :

Ethereum a déjà construit un écosystème multi-chaînes sécurisé et de grande ampleur (incluant Optimism, Arbitrum, Starkware, Zksync, etc.), et certains Rollups atteignent déjà un niveau comparable aux leaders des nouvelles blockchains. En revanche, Aptos reste pour l’instant une chaîne unique, avec une liquidité fragmentée. Cet écosystème multi-chaînes sécurisé constitue la véritable rivière invisible protégeant Ethereum.

L’avenir multi-chaînes

Tout d’abord, en raison du triangle impossible inhérent à la blockchain, et avec la prolifération des secteurs (DeFi, GameFi, NFT…), une seule blockchain ne peut satisfaire tous les besoins. L’avenir sera donc nécessairement multi-chaînes.

Les risques de la communication inter-chaînes

En 2021, les nouvelles blockchains à hautes performances et les chaînes spécialisées ont explosé, mais les utilisateurs ont vite remarqué un problème criant : les risques inter-chaînes et la fragmentation de la liquidité.

Si un utilisateur achète un nom de domaine sur Aptos, joue à Stepn sur Solana et achète le dernier NFT sur Flow… il devra souvent transférer ses actifs entre différentes blockchains, or il n’existe pas encore de moyen sûr pour interagir entre chaînes.

Les « ponts inter-chaînes » ont été qualifiés de « distributeurs automatiques pour hackers » après plusieurs piratages médiatisés.

On sait bien que une blockchain individuelle, régulée par son mécanisme de consensus, est sécurisée.

Mais lorsqu’on connecte deux blockchains, aucun consensus ne garantit la sécurité, rendant les ponts intrinsèquement vulnérables.

C’est pourquoi je prédis que l’ère multi-chaînes verra l’émergence d’un écosystème sécurisé, plutôt que de simples chaînes isolées à liquidité fragmentée.

La sécurité des écosystèmes multi-chaînes

À l’ère multi-chaînes, Ethereum joue le rôle de couche de sécurité partagée, tandis que des Rollups aux caractéristiques variées répondent aux besoins spécifiques des utilisateurs — c’est un modèle multi-chaînes extrêmement sûr.

Imaginez : un utilisateur peut déposer ses actifs sur IMX pour jouer à Illuvium, ou les transférer via la chaîne principale Ethereum vers Arbitrum pour accomplir des missions dans Odyssey. Ces transferts (Cross-Rollup) sont sécurisés par la chaîne principale Ethereum, évitant ainsi la plupart des pièges des ponts inter-chaînes.

La puissance de l’écosystème multi-chaînes d’Ethereum

L’écosystème multi-chaînes d’Ethereum est déjà très compétitif : les deux principaux OP Rollup, Optimism et Arbit

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News