Les prêts sans garantie deviendront-ils le prochain point fort de croissance du DeFi ?

TechFlow SélectionTechFlow Sélection

Les prêts sans garantie deviendront-ils le prochain point fort de croissance du DeFi ?

Cet article vous présente cette innovation révolutionnaire : le prêt sans garantie, tourné vers l'efficacité.

Rédaction : cs361

Traduction : TechFlow

L'innovation des AMM a stimulé une croissance explosive du secteur DeFi, passant de 500 millions de dollars lors du précédent cycle à près de 20 milliards aujourd'hui, soit une augmentation impressionnante d'environ 400 fois.

Et si je vous disais que nous sommes au bord d'une autre innovation susceptible d'avoir un impact similaire ? Cet article vous présente cette percée révolutionnaire : le prêt sans garantie vers l'efficacité.

Les marchés du crédit sont essentiels pour stimuler la croissance économique et constituent un pilier central des systèmes économiques efficaces. Dans le monde traditionnel (TradFi), on distingue les prêts garantis et les prêts non garantis.

Les prêts garantis exigent des actifs en garantie, tels que des maisons, des voitures ou des actions, avec un ratio prêt/valeur d’environ 110 %. Comme le risque de contrepartie est faible, ce sont des opérations à faible risque.

Les prêts non garantis ont des taux d’intérêt plus élevés et reposent uniquement sur une cote de crédit, sans garantie matérielle.

Bien que les prêts garantis fassent déjà partie intégrante de la DeFi (malgré des taux d'intérêt souvent élevés), l’absence de prêts non garantis constitue un énorme goulot d’étranglement. Pourquoi est-il si difficile d’introduire cet outil centenaire dans l’univers blockchain ?

Défaut de crédit

Dans le monde traditionnel, des professionnels existent pour « connaître leur client » et gérer les questions de crédit, mais cela va à l’encontre des principes fondamentaux de la DeFi : automatisation, transparence et non-discrimination.

Ralentissement du processus

Toute vérification supplémentaire du demandeur de prêt ralentit considérablement l’approbation du prêt. Les prêts actuellement offerts avec sur-garantie permettent une approbation extrêmement rapide, un avantage concurrentiel clé de la DeFi.

Liquidité/flexibilité réduite

La plupart des emprunteurs s’intéressent uniquement aux prêts à taux fixes prévisibles et aux durées déterminées. Or, sur ce marché très dynamique, peu bloquent leurs actifs pendant de longues périodes.

Risque réglementaire

Offrir des prêts non garantis attire l’attention des autorités de régulation sur les protocoles qui les proposent, car la crise financière de 2008 a laissé des séquelles traumatisantes (PTSD).

Risques spécifiques au prêt

• Prêts sur actifs réels et NFT — liquidité des actifs ;

• Cote de crédit — données en chaîne rares, tout le monde pouvant créer un nombre illimité de portefeuilles ;

• Intégration du crédit hors chaîne — dépendance aux infrastructures TradFi ;

......

Malgré ces risques et défis, plusieurs protocoles offrent déjà des prêts sous-garantis sous diverses formes.

Comme souvent face à un problème complexe, plusieurs voies de solution potentielles existent. Examinons les plus prometteuses, celles qui résolvent quels problèmes, et celles qui persistent encore.

1. zkKYC

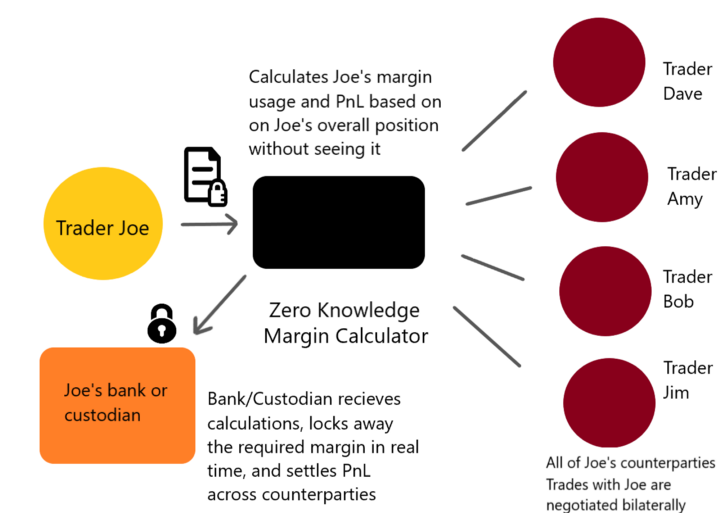

Utiliser la preuve à connaissance nulle (zero-knowledge proof) pour la procédure KYC ("Know Your Customer") permet d’identifier le client sans partager ses informations personnelles avec la contrepartie. Le prêteur peut ainsi valider la solvabilité de l’emprunteur via une preuve de validité attachée à un jeton zkKYC émis.

La plateforme Credora exploite cette technologie pour parvenir à une efficacité grâce à la désintermédiation. Elle transforme la structure classique de compensation en proposant un calculateur de marge ZK qui envoie directement les instructions de marge et de règlement à un tiers dépositaire.

Cette mise en œuvre du zkKYC n’est pas décentralisée et se concentre sur le marché institutionnel. Toutefois, rester centralisé présente certains avantages et constitue malgré tout une amélioration significative par rapport aux systèmes traditionnels de compensation.

2. Tokenisation de la dette

Tokeniser la dette afin de la rendre fongible, permettant ainsi sa négociation et libérant ainsi le capital des prêteurs. Cela pourrait aussi résoudre le problème du décalage des échéances, permettre la fractionnalisation et augmenter le nombre d’investisseurs/prêteurs potentiels.

Un jeton ERC-20 représentant la dette d’une institution constitue un outil d’investissement idéal pour les investisseurs privés cherchant un rendement sécurisé. Dans le cas d’obligations zéro-coupon, le jeton de dette augmente progressivement de valeur jusqu’à son échéance.

3. Comptes mandataires

Cette solution convient particulièrement bien pour offrir des prêts non garantis aux particuliers, sans nécessiter de procédure KYC. L’emprunteur dépose une garantie et reçoit via le prêt un contrat intelligent mandataire.

Les fonds sont contrôlés par l’emprunteur, mais comme le compte mandataire est limité à certains protocoles et ne permet aucun retrait, il est impossible de s’enfuir avec l’argent. Le compte mandataire applique la confiance au niveau du code en restreignant les fonctionnalités.

En résumé, la solution globale la plus prometteuse reste le zkKYC, car elle offre à la fois aux acteurs institutionnels et privés un moyen d’accéder au crédit.

Pour les investisseurs, la meilleure façon de tirer profit des prêts consiste à acheter à prix réduit des dettes tokenisées, puis à attendre leur échéance ou à les revendre plus tôt. Les particuliers peuvent utiliser les comptes mandataires pour emprunter des fonds et interagir avec les plus grands protocoles en utilisant l’effet de levier. Sur GearboxProtocol, ces protocoles incluent Curve, Uniswap, Sushi et Yearn.

D’autres solutions existent également :

- Prêts entre contrats — largement inexploité : les flash loans (prêts instantanés, non traditionnels) ;

- Fonds de recouvrement des défauts (sociaux) — garantir le remboursement via un fonds multisignature ;

- Incitations via jetons natifs ;

Créer une infrastructure sûre et efficace pour l’émission de dettes attirera des capitaux stables sur le marché, dans le cadre du transfert vers la blockchain d’une part du marché mondial du crédit, estimé à 70 000 milliards de dollars.

Je ne pense pas qu’une véritable décentralisation puisse l’emporter ici, car un cadre réglementaire impliquant des entreprises traditionnelles est nécessaire pour permettre cette transition. À mesure que de plus en plus de protocoles expérimentent des modèles uniques d’émission de prêts, il sera fascinant d’observer l’évolution de ce secteur.

Enfin, ma conclusion est la suivante :

Les prêts non garantis sont à effet de levier. Ils ont provoqué la crise financière de 2008 et poussé l’économie mondiale au bord du gouffre.

Par conséquent, si nous réussissons, cela consolidera la place de la DeFi dans ce système économique. Mais si nous échouons, nous ferons face à une réglementation sévère, au point que ce domaine pourrait disparaître.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News