Nansen Research : Rapport sur la fusion d'Ethereum

TechFlow SélectionTechFlow Sélection

Nansen Research : Rapport sur la fusion d'Ethereum

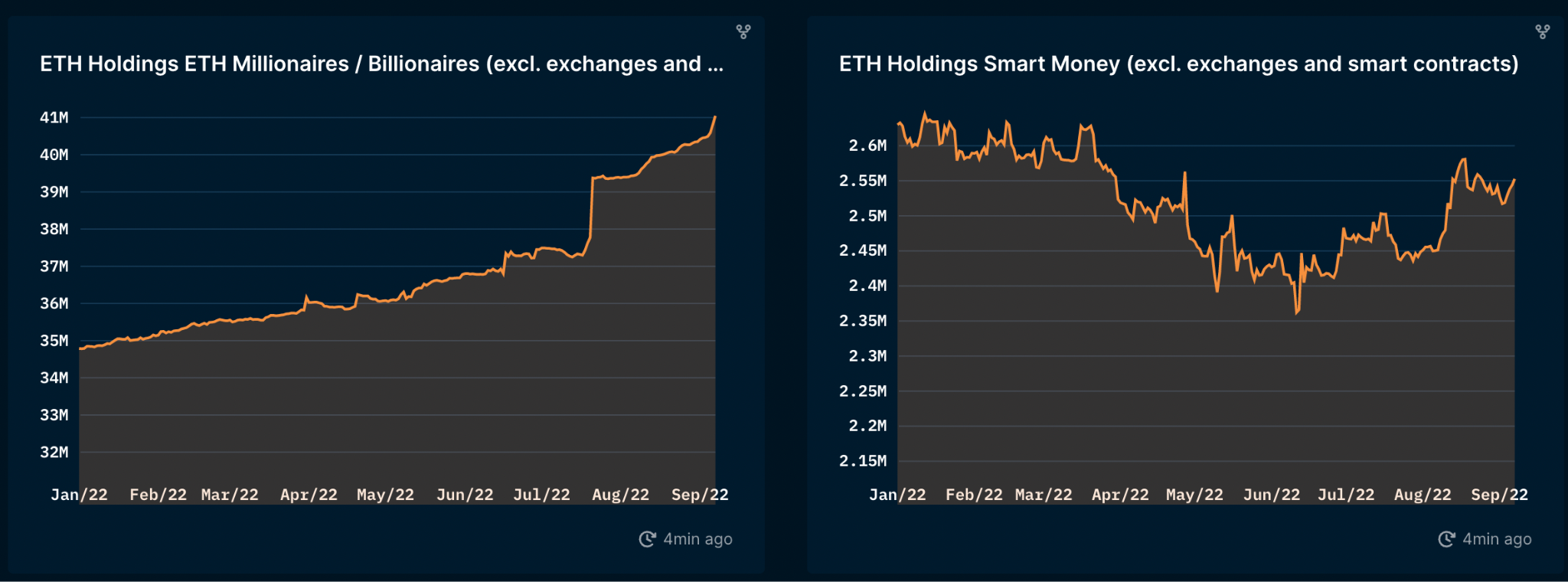

Les grands détenteurs de ETH, véritables baleines, accumulent des jetons ETH depuis le début de l'année. L'argent intelligent (Smart Money) a commencé à augmenter ses positions en ETH à partir du creux de mi-juin cette année.

En bref TLDR

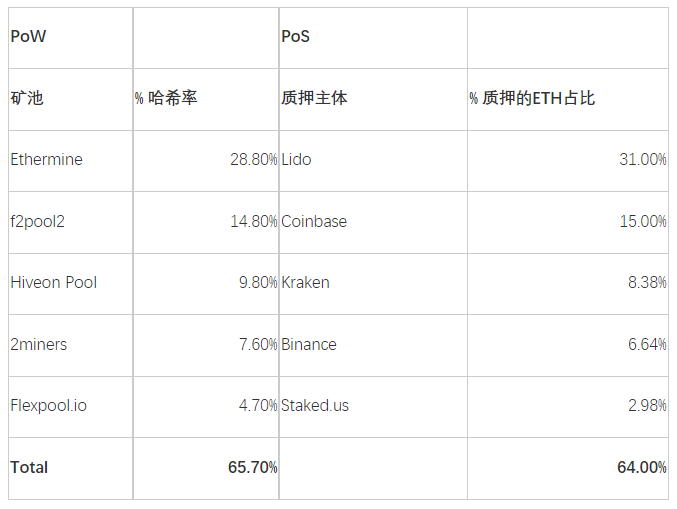

- La proportion d'ETH actuellement mis en jeu représente une part relativement faible de l'offre totale (environ 11,3 %), dont 65 % via des services de mise en jeu liquide et 35 % via des mises en jeu non liquides. Bien qu'il existe un grand nombre d'adresses de validateurs (426k) et d'adresses de dépôt uniques (~80k), environ 64 % des jetons ETH mis en jeu proviennent de seulement cinq entités.

- Lido détient la plus grande part d'ETH mis en jeu (31 %), suivie par Coinbase, Kraken et Binance, qui détiennent ensemble environ 30 %. Les services de mise en jeu liquide comme Lido ont été créés pour éviter que des entités centralisées telles que les exchanges centralisés (CEX) n'obtiennent la majorité des ETH mis en jeu. Il est donc crucial que les fournisseurs comme Lido deviennent suffisamment décentralisés pour résister à toute forme de censure.

- La propriété du jeton de gouvernance LDO de Lido est relativement concentrée, les principaux détenteurs étant des fonds et membres identifiables de l'équipe, ce qui pose un risque de censure. Par exemple, les neuf premières adresses (hors trésorerie) détiennent environ 46 % du pouvoir décisionnel, et un petit nombre d'adresses dominent habituellement les propositions. Pour une entité possédant potentiellement une part majoritaire des ETH mis en jeu, le risque d'une décentralisation inappropriée est très élevé.

- La majorité des ETH mis en jeu (environ 71 %) sont actuellement en perte. Seulement 18 % des détenteurs non liquides d'ETH mis en jeu sont en profit — ceux-ci seront les plus susceptibles de vendre après la mise à niveau Shanghai d'Ethereum, lorsque les retraits seront autorisés.

- Les gros détenteurs d'ETH ("whales") accumulent activement des ETH depuis cette année.

- Les "Smart Money" ont commencé à augmenter leurs positions en ETH dès les niveaux bas de mi-juin.

Nansen a lancé son centre de recherche Nansen Research, où vous pouvez consulter les études les plus complètes et importantes du secteur crypto. Retrouvez toutes nos recherches ici. Nous invitons tous les utilisateurs à s'inscrire avec leur portefeuille MetaMask pour découvrir Nansen via ce lien.

Tout le monde est-il optimiste concernant la fusion d'Ethereum ?

La prochaine fusion d'Ethereum est considérée comme l'un des événements les plus importants du secteur cryptographique depuis le bloc-genèse de Bitcoin. La fusion consiste en un changement au niveau de la couche de consensus, passant d'un mécanisme de preuve de travail (PoW) à une preuve d'enjeu (PoS). Alors que le marché crypto traverse actuellement un hiver, la fusion est restée un sujet brûlant ces derniers mois ; mais mérite-t-elle vraiment tout cet engouement ?

Si tout le monde convient que la fusion réduit la consommation d'énergie d'Ethereum d'environ 99,95 % — ce qui constitue une avancée positive pour un secteur critiqué pour son gaspillage énergétique — les autres implications de la PoS ont divisé la communauté.

Dans ce rapport, nous examinons deux questions principales :

- La PoS introduit-elle davantage de risques de censure au niveau des validateurs ?

- Le passage à la PoS entraînera-t-il une pression vendeuse accrue sur les détenteurs non engagés d'ETH à court et moyen terme ?

La transition vers la PoS va-t-elle entraîner une plus grande centralisation ?

Avec le passage d'Ethereum à la PoS après la fusion, une question clé concerne la concentration des ETH mis en jeu.

L'idée initiale de la blockchain était d'atteindre la décentralisation. Mais les coûts énergétiques et les économies d'échelle liées aux équipements miniers ont conduit à la création de grands fermes et pools miniers centralisés. Cela a notamment alimenté le débat autour d'autres solutions technologiques comme la PoS.

D'un autre côté, certains pensent que la PoS elle-même peut favoriser la centralisation. De nombreux utilisateurs préfèrent la commodité de la mise en jeu liquide ou celle réalisée via des tiers, tandis que les fournisseurs de services bénéficient eux aussi d'économies d'échelle.

- Les grandes entités peuvent avoir un avantage dans la répartition des revenus MEV.

- De plus, les dérivés de mise en jeu les plus liquides, intégrés aux CEX et à la DeFi, bénéficient d’un fort avantage de premier entrant, renforçant leur liquidité de manière cumulative.

Le nombre réel d'adresses uniques participant à la mise en jeu est très élevé (~80k). Toutefois, la situation devient plus nuancée lorsqu'on examine les intermédiaires fournissant des services de mise en jeu. Ainsi, bien que les contributeurs puissent être très diversifiés, la majorité des ETH mis en jeu et des validateurs pourraient être indirectement contrôlés par quelques entités ou gestionnaires.

Suite aux récents événements liés à Tornado Cash, des inquiétudes ont été exprimées quant à la transition vers la PoS et aux effets d'une concentration entre quelques participants. Tout acteur majeur agissant malicieusement ou visé directement par les régulateurs pourrait menacer la proposition de valeur d'Ethereum en tant qu'infrastructure sécurisée, décentralisée et résistante à la censure.

Bien que techniquement différents, on peut comparer la centralisation entre la PoS et la PoW d'Ethereum en examinant respectivement la part de hashrate des plus grands pools miniers et la part de mise en jeu des plus grandes entités ou intermédiaires. À première vue, les deux semblent presque identiques au niveau des entités : les trois premiers cumulent plus de la moitié, et les cinq premiers représentent environ deux tiers du hashrate ou de la mise en jeu.

Voici le tableau des cinq principales entités de mise en jeu :

Source : https://etherchain.org/miner, Nansen, 9 septembre 2022

Suite à l'autorisation par le gouvernement américain le 8 août 2022 du blocage du protocole Tornado Cash par l'OFAC, les craintes de censure se sont accrues. De nombreux protocoles ont ainsi bloqué les adresses associées à Tornado Cash, soulevant des inquiétudes légitimes quant à la participation sans permission sur Ethereum. Bien que de nombreuses adresses front-end soient censurées, l'accès reste possible via l'interaction avec les contrats intelligents sur chaîne. Cependant, il existe une crainte que si Ethereum lui-même devenait centralisé, certains utilisateurs pourraient être censurés, compromettant ainsi sa proposition de valeur fondamentale d’infrastructure ouverte et décentralisée. Évaluer l'impact de la fusion et mieux comprendre les principales entités de mise en jeu est donc essentiel.

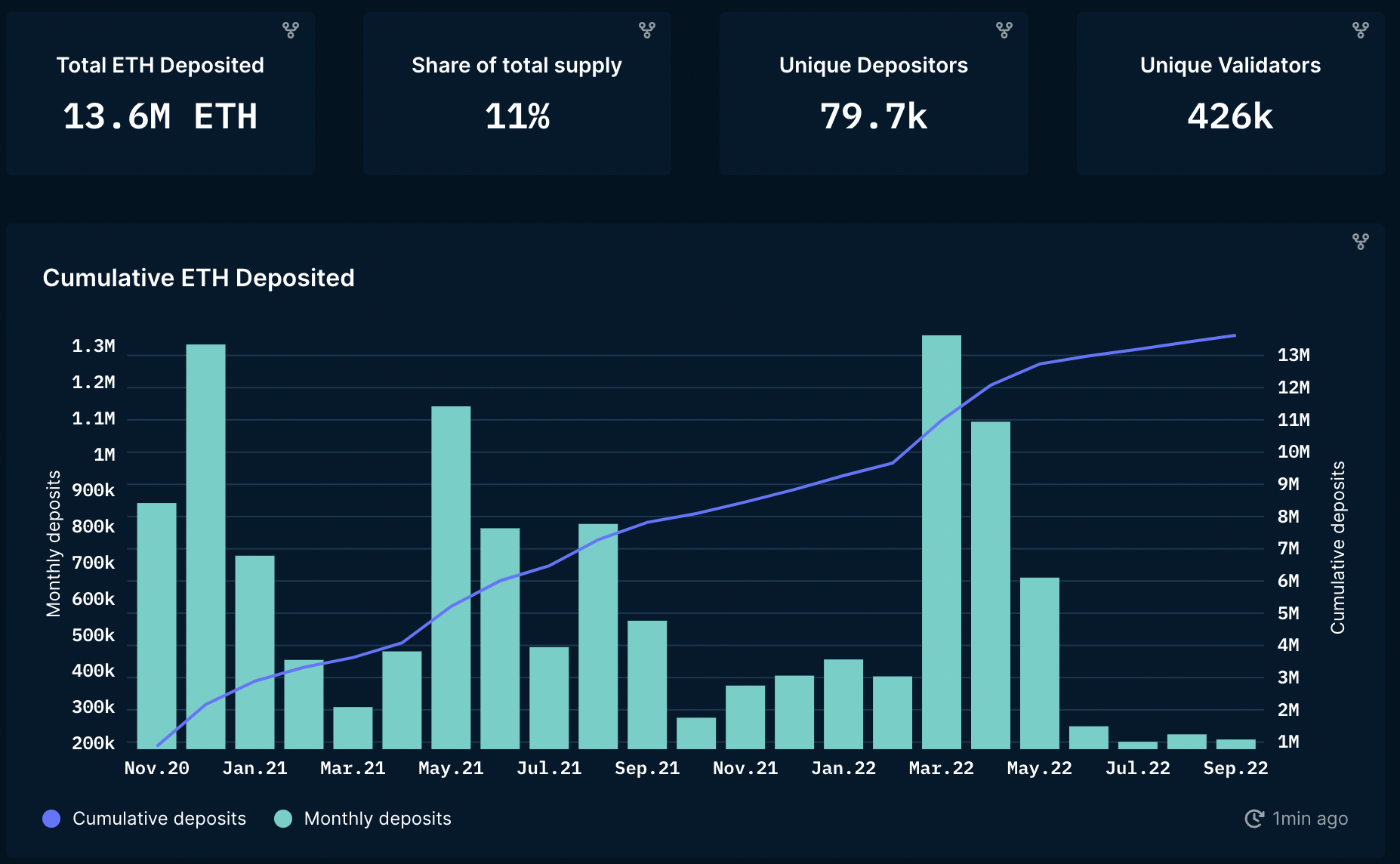

Quelle quantité d'ETH a été mise en jeu et quand ?

Source : Nansen Query

Les données Nansen montrent que le volume mensuel d'ETH déposé varie fortement, avec une baisse notable récente. Notez que, les retraits n'étant pas encore activés, la quantité totale d'ETH mis en jeu ne fait que croître. La baisse marquée après mai s'explique par l'effondrement de LUNA, les FUD subséquents et la déconnexion entre ETH et stETH. Au total, 11,3 % de l'offre d'ETH est actuellement mis en jeu.

À titre de comparaison, environ 41 % des MATIC sont mis en jeu (Polygon) et 77 % des SOL (Solana). La faible proportion d'ETH mis en jeu peut s'expliquer par :

- Le seuil élevé pour exécuter son propre nœud validateur (32 ETH).

- Le manque de liquidité : même après la fusion, les ETH mis en jeu resteront verrouillés jusqu'à la mise à niveau de Shanghai, prévue en 2023.

○ Des fournisseurs comme Lido et Binance résolvent ce problème de liquidité en permettant aux utilisateurs de recevoir des jetons fongibles représentant leur position de mise en jeu.

○ Au total, 65 % des ETH mis en jeu le sont via des services de mise en jeu liquide.

○ Ces services permettent également de participer avec moins de 32 ETH.

■ Toutefois, recourir à Lido ou Binance comporte de nouveaux risques, notamment des risques de contrepartie et de contrat intelligent.

Risques techniques

○ Incertitude quant à la date de la fusion.

○ Incertitude quant à la réussite de l'exécution de la fusion ou à l'adoption de la chaîne PoS.

Les validateurs encourent des sanctions voire des confiscations en cas de comportement fautif

○ Pénalités légères pour comportement involontaire nuisant au consensus (ex. : hors ligne plusieurs jours).

○ Sanctions sévères pour comportements malveillants (ex. : attester de blocs invalides ou contradictoires) – confiscation directe.

● Pour minimiser les risques de slashing pour les utilisateurs, Lido répartit les ETH entre plusieurs opérateurs de nœuds (avec configurations hétérogènes). Si votre opérateur cesse ses activités, vous ne pourrez pas transférer ni changer d'opérateur avant l'activation des transactions sur la nouvelle chaîne (ce qui signifie que vos ETH ne généreront aucun revenu). En outre, comme mentionné ci-dessus, les temps d'arrêt des nœuds sont pénalisés, bien que Lido prélève 10 % sur les récompenses destinées aux opérateurs de nœuds, au DAO et au fonds d'assurance pour faire face à de tels incidents.

● Rendements inférieurs à ceux d'autres protocoles DeFi : de nombreux protocoles DeFi offrent des rendements supérieurs à ceux de la mise en jeu sur Ethereum, ce qui peut décourager la participation.

Si la fusion se déroule comme prévu, la réduction du risque d'exécution pourrait stimuler la mise en jeu mensuelle d'ETH. Étant donné que le volume actuel est relativement faible, les solutions de mise en jeu liquide devraient bénéficier de cette hausse de confiance. Toutefois, cela dépendra aussi des conditions du marché ; si le sentiment crypto empire, les effets positifs pourraient être annulés. Des inquiétudes persistent quant au risque de concentration des ETH mis en jeu entre quelques entités — une tendance déjà observable.

Lido peut-il être censuré ?

Lido est une organisation autonome décentralisée (DAO) gérée par le jeton LDO, conçue pour supporter plusieurs nœuds validateurs. Bien que cette structure soit manifestement plus difficile à cibler pour les régulateurs, certains s'inquiètent de la concentration de la propriété des jetons, qui pourrait exposer Lido à des risques de centralisation.

Qui contrôle le DAO Lido ?

LDO est le jeton de gouvernance du DAO Lido. Ce dernier fixe les frais du protocole, sélectionne les opérateurs de nœuds autorisés, conçoit des incitations pour accélérer le développement, met à jour le protocole et gère les fonds du DAO. Le graphique ci-dessous détaille les actifs détenus par la trésorerie. On observe que les actifs liquides contrôlés par le DAO atteignent environ 330 millions USD, soit environ 3,3 % de la valeur totale en dollars contrôlée par les DAO du secteur. Les principaux actifs gérés incluent LDO, ETH, DAI et stETH. Cependant, notons que 81 % (environ 265 millions USD) de ses fonds sont en jetons LDO, toujours sujets à forte volatilité, dont le déploiement à des fins productives expose le jeton à une pression vendeuse supplémentaire. Malgré cela, le DAO dispose de plus de 20,6 millions USD en stablecoins et de plus de 9 millions USD en stETH, assurant une bonne solidité financière.

Le portefeuille de trésorerie de Lido DAO (14 % de l'offre totale) n'est pas inclus car ces jetons ne sont ni en circulation ni utilisés pour la gouvernance. Comme mentionné précédemment, la trésorerie de Lido DAO est utilisée pour des incitations à la liquidité, des conseils et des ventes ultérieures de jetons, ce qui peut accentuer la concentration. Comme illustré, la propriété globale de LDO est relativement concentrée, ce qui pourrait poser un risque de centralisation pour Ethereum si Lido dominait la mise en jeu d'ETH. Les neuf premières adresses détiennent environ 46 % du pouvoir de gouvernance et pourraient théoriquement influencer fortement les validateurs (à condition qu'ils soient soumis à la gouvernance du DAO et pouvant être retirés).

Si la part de marché de Lido continue de croître, le DAO Lido pourrait contrôler la majorité des nœuds validateurs d'Ethereum. Cela lui permettrait de tirer parti des opportunités MEV, de procéder à des restructurations lucratives de blocs, voire, dans le pire des cas, de censurer certaines transactions en forçant ou récompensant les validateurs à agir selon les souhaits de Lido via la gouvernance. Cela pourrait poser problème au réseau Ethereum. D’un autre côté, si Lido s’autolimite, il y a un risque que les marchés de dérivés de mise en jeu soient dominés par des exchanges centralisés, une situation potentiellement plus facilement censurable que la capture de la gouvernance de Lido. À titre d'exemple du risque de concentration de LDO, 50 % des droits de vote sur la proposition de vente de jetons à Dragonfly provenaient de seulement deux portefeuilles, et les cinq premiers ont exercé près de 80 % des votes. Cela indique des signes de centralisation de la gouvernance, ce qui pourrait devenir problématique si Lido conserve sa part de marché.

Qui exploite les nœuds derrière Lido DAO ?

Lido compte actuellement 29 opérateurs de nœuds distincts, ce que certains perçoivent comme un facteur de décentralisation, le protocole visant à augmenter ce nombre avec le temps. Toutefois, on peut remettre en question cette décentralisation, car les validateurs sont unifiés par le jeton LDO. Devenir opérateur de nœud Lido nécessite une approbation, la décision appartenant au DAO Lido. Cela pourrait entraîner des collusion entre opérateurs et détenteurs de LDO. De plus, les opérateurs de nœuds de Lido sont principalement concentrés en Europe et aux États-Unis. Lido reconnaît ce point et travaille à réduire cette dépendance en développant un ensemble de validateurs conformes et géographiquement dispersés.

Comment réduire les risques de centralisation de Lido ?

Double processus de gouvernance de Lido

Lido envisage un modèle de double gouvernance combinant LDO et stETH. Bien que LDO reste le jeton de gouvernance principal, les détenteurs de stETH pourront bloquer les propositions qui les affecteraient négativement. Plutôt que de faire du stETH un jeton de gouvernance, on lui accorde un mécanisme de sécurité contre les propositions préjudiciables. Cela vise à mieux aligner les intérêts des détenteurs de LDO et de stETH, tout en maintenant la gouvernance globale sous le contrôle des détenteurs de LDO.

On propose que les détenteurs de LDO doivent verrouiller leurs jetons pour obtenir des droits de gouvernance. Si un vote LDO est approuvé mais bloqué par les détenteurs de stETH, les LDO verrouillés seront slashés. Bien que cela aligne mieux les intérêts, cela pourrait entraîner des blocages de gouvernance. Pour éviter les abus du droit de veto, une autre option serait un time-lock important plutôt qu'un slashing immédiat. Si les détenteurs de stETH ne résolvent pas le cas bloqué, le time-lock expirera. Dans ce cas, les stETH ayant voté pour le veto seraient eux-mêmes pénalisés.

De nombreuses variantes existent pour implémenter ce modèle de double gouvernance, dont les subtilités dépassent le cadre de ce document. Par exemple, le mécanisme de slashing pour les transactions bloquées pourrait dissuader la participation communautaire. Notez que la communauté n’a pas encore décidé de la solution finale.

Un autre point à considérer : la majorité des stETH sont utilisés dans des protocoles DeFi et ne peuvent probablement pas voter, limitant leur capacité de gouvernance. Selon Nansen, 21,2 % des détenteurs de LDO détiennent également l’un des jetons suivants : stETH, astETH, crvstETH ou wstETH.

Étant donné que ces détenteurs détiennent environ 33 % de l'offre totale de LDO, il sera intéressant d'observer comment cela influencera les décisions potentiellement bloquables. On pourrait penser que ce qui profite à Lido (et donc au LDO) profite aussi à Ethereum (et donc à l'ETH), et que les détenteurs devraient en tenir compte dans la gouvernance. Mais il pourrait arriver que la valeur et le potentiel haussier de leur LDO surpassent celui de leur ETH, incitant ces détenteurs à protéger leur portefeuille (LDO) au détriment d'Ethereum. Lido n’étant pas exclusif à Ethereum, si d’autres blockchains devenaient prioritaires, ces détenteurs pourraient voter d’une manière contraire aux meilleurs intérêts de la communauté Ethereum.

En fin de compte, un système de double gouvernance bien conçu aiderait à aligner les intérêts des détenteurs de LDO et de stETH, ce qui sera crucial si Lido conserve sa position dominante. En outre, si Lido parvient à mettre en place un système de double gouvernance reconnu comme sûr, cela pourrait renforcer davantage sa position de leader. Dans ce cas, il sera extrêmement important que Lido reste sécurisé et suffisamment décentralisé pour résister à la censure.

Retraits sans permission

Une autre mesure pour réduire les risques des plateformes de mise en jeu liquide est d'autoriser les déposants à retirer leurs fonds sans permission (après la mise à niveau Shanghai). Lido préfère que les retraits soient déclenchés au niveau du protocole (Ethereum) plutôt que par des messages de sortie pré-signés, car cela pourrait créer des tendances à la centralisation et des risques de sécurité. Le risque est que les opérateurs de nœuds s'enfuient pendant cette période de retrait.

La barrière de protection de Lido

Il sera intéressant d'observer si les déposants de Lido décident de retirer leurs ETH pour les transférer vers des concurrents comme Rocket Pool. Au cours des trois derniers mois, la croissance du ETH mis en jeu sur Rocket Pool a presque égalé celle de Lido. De nombreux portefeuilles pourraient vouloir éviter le monopole de Lido et re-staker leurs ETH sur d'autres plateformes (dès que les retraits seront activés).

Lido détient actuellement environ 91 % de la part de marché des plateformes de dérivés de mise en jeu liquide (hors CEX) et environ 30 % de l'ensemble des ETH mis en jeu. Grâce à ses économies d’échelle, Lido peut avoir un avantage dans la génération de revenus MEV supplémentaires, ce qui rend difficile pour d'autres acteurs d'acquérir des parts de marché. Cela pousse les utilisateurs à choisir Lido pour sa meilleure rentabilité (même si cela ne correspond pas forcément au meilleur intérêt du réseau Ethereum). Cela souligne l'importance pour le DAO Lido de s'assurer que Lido puisse se décentraliser de manière satisfaisante le plus rapidement possible.

Pourquoi utiliser Lido et d'autres plateformes de mise en jeu liquide ?

Beaucoup d'utilisateurs souhaitent tirer un rendement de leurs ETH, ce qui a entraîné une forte croissance des services de mise en jeu proposés par les exchanges centralisés. Sans Lido et d'autres fournisseurs de mise en jeu liquide, l'influence des CEX pourrait poser de graves problèmes à Ethereum. Ces plateformes offrent une alternative pouvant être conçue pour limiter les risques de censure. Les protocoles comme Lido en sont encore à leurs débuts, avec des communautés attachées à la décentralisation et à la résistance à la censure. S'ils parviennent à une décentralisation satisfaisante, ils pourraient jouer un rôle clé dans la préservation de la sécurité, de la décentralisation et de la résistance à la censure d'Ethereum. Bien que la PoS puisse naturellement conduire à une situation de « gagnant qui prend tout », si ce gagnant est résilient, suffisamment décentralisé et résistant à la censure, Ethereum devrait pouvoir conserver ces attributs.

Restreindre Lido serait imprudent. Les données Nansen montrent que, ces trois derniers mois, Lido a vu 41k ETH mis en jeu, contre 116k pour Coinbase, 59k pour Binance et 43,5k pour Kraken. Vu sous cet angle, les trois principaux CEX ont ajouté 218,5k ETH en mise en jeu, soit environ 5,3 fois plus que Lido. Par ailleurs, Rocket Pool a augmenté de 35k ETH durant cette période, presque au même rythme que Lido.

Cela montre que les exchanges centralisés ont récemment reçu beaucoup plus de dépôts que Lido. Restreindre Lido — déjà le fournisseur de mise en jeu liquide le plus populaire — pourrait conduire à une augmentation de la part des CEX dans la mise en jeu d'ETH.

Comment la fusion affectera-t-elle le comportement de mise en jeu ?

Y aura-t-il plus de personnes qui miseront leur ETH ?

Bien qu'une faible proportion de l'ETH en circulation soit actuellement mise en jeu, ce chiffre devrait augmenter après la fusion (comme mentionné, la quantité totale d'ETH mis en jeu ne peut qu'augmenter jusqu'à la mise à niveau Shanghai).

Outre les récompenses provenant de l'émission d'ETH, les validateurs percevront aussi les frais de transaction actuellement perçus par les mineurs, qui peuvent être substantiels selon les conditions du marché. Après la fusion, ces frais seront payés en ETH liquide, et certains estiment que le taux de rendement annuel (APR) de la mise en jeu pourrait augmenter d’environ 50 %. Cependant, l'ampleur de cette hausse reste incertaine, dépendant fortement du volume d'ETH mis en jeu et de l'activité transactionnelle. Cette redistribution des frais, provenant des mineurs et non d'une émission supplémentaire, ne devrait pas créer de pression vendeuse supplémentaire. Au contraire, cela pourrait rendre l'ETH plus attractif.

De plus, on pense que les validateurs, propriétaires de l'actif sous-jacent, sont moins susceptibles de vendre à moyen terme que les anciens mineurs d'Ethereum. Toutefois, notez que les frais de gaz varient fortement selon l'activité sur le réseau Ethereum. Comme le montrent les données Nansen ci-dessous, ce montant a baissé au fil de l'année.

Les personnes ayant misé de l'ETH vont-elles vendre après la fusion ?

Après la fusion, il ne sera pas possible de retirer les ETH mis en jeu pour les vendre. Les retraits ne seront autorisés qu'après la mise à niveau Shanghai, prévue 6 à 12 mois après la fusion.

Après la mise à niveau Shanghai, les miseurs vendront-ils ?

Même alors, tous les validateurs ne pourront pas retirer immédiatement leurs fonds, car la file d'attente de sortie ressemble à la file d'activation, avec environ 6 validateurs (généralement 32 ETH chacun) par période (environ 6,4 minutes). Retirer entièrement la mise en jeu prend actuellement environ 300 jours, avec plus de 13 millions d'ETH déjà mis en jeu. Toutefois, les validateurs peuvent retirer les récompenses excédant leurs 32 ETH initiaux sans avoir à sortir complètement du rôle de validateur.

Concernant les récompenses de mise en jeu

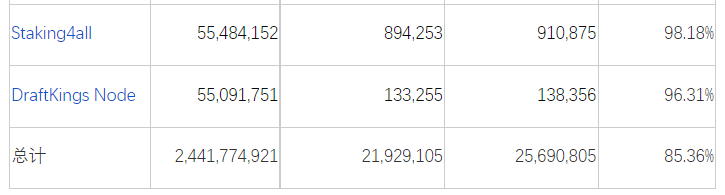

En prenant Polygon comme comparaison, la majorité des récompenses sont retirées. Cependant, cela concerne surtout les institutions plutôt que les miseurs anonymes ou privés, probablement en raison de leurs processus internes de réaffectation ou de besoins de liquidité (le retrait complet sur Polygon prend environ 3 à 4 jours).

Selon les données de 15 des principaux validateurs, représentant environ 80 % de tous les MATIC mis en jeu, 85 % des récompenses accumulées ont été retirées :

Si les miseurs peuvent récupérer leurs ETH, les vendront-ils ?

Pour répondre à cette question, posons quelques hypothèses :

- La majorité des ventes proviendraient de prises de bénéfices

a. Le marché crypto global reste stable, sans risque de déconnexion

b. La mise à niveau Shanghai réussit, Ethereum est en phase haussière, et le sentiment général sur l'ETH est neutre à haussier

- La majorité des miseurs non liquides délockeront et vendront, car les miseurs liquides auront probablement déjà vendu leurs positions

- Les miseurs liquides souhaitant vendre ne craignent pas la pénalité liée à la vente à légère décote de leurs jetons liquides (par exemple, stETH s’échange actuellement autour de 0,97 ETH)

- On suppose que les adresses « non marquées » sont non liquides (ni projets publics ni entités publiques, ni services de mise en jeu liquide)

Ces hypothèses permettent d'identifier qui est susceptible de vendre — en particulier les miseurs non liquides en profit.

Commençons par l'évidence : de grandes quantités d'ETH ont été mises en jeu autour de 600 $, principalement par des adoptants précoces entre novembre et début décembre 2020 (la seule période où cela était possible à ce prix). Ce groupe comprenait probablement des pionniers et soutiens d'ETH 2.0, ayant participé dès le lancement de la Beacon Chain.

Sans surprise, la plupart de ces ETH mis en jeu sont non liquides, car les services de mise en jeu liquide étaient peu connus à l'époque, et beaucoup préféraient gérer eux-mêmes. De plus, les utilisateurs hésitaient probablement à utiliser des CEX, qui n'ont introduit la mise en jeu liquide que tardivement, ce qui signifiait verrouiller leurs jetons pour une durée incertaine, juste avant un marché haussier.

Ainsi, après la mise à niveau Shanghai, les ETH mis en jeu vers 600 $ seront en profit (si le prix reste au-dessus). Environ 1 million d'ETH verrouillés pourraient rejoindre le marché via la file de retrait. Toutefois, nombreux parmi ces premiers miseurs sont des fervents croyants d'Ethereum (comme Vitalik), peu enclins à vendre.

D’un point de vue global, la majorité des ETH mis en jeu (environ 71 %) sont actuellement en perte.

Seulement 18 % des ETH mis en jeu appartiennent à des miseurs non liquides en profit, qui seront les plus susceptibles de vendre une fois les retraits possibles.

Compte tenu de ce chiffre et de la file d'attente des validateurs, même la mise à niveau Shanghai ne devrait pas entraîner une vente massive. Toutefois, cette analyse est basée sur les prix actuels et devra être ajustée à mesure que la date réelle approchera.

Combien de « Smart Money » participe à la fusion ?

Comment les milliardaires ETH et les portefeuilles « Smart Money » gèrent-ils leurs ETH ?

Analyser les adresses marquées de Nansen, excluant les exchanges et contrats intelligents, donne des indications.

Source : Nansen Query

L'évolution des détentions d'ETH par les millionnaires et milliardaires ETH suit une trajectoire claire : constamment à la hausse.

● Dans l'ensemble, depuis le début de l'année, les gros détenteurs d'ETH accumulent massivement, apparemment insensibles aux fluctuations du marché.

En revanche, la Smart Money donne une impression plus flexible, entrant et sortant partiellement selon les tendances du marché.

● Fait intéressant, la Smart Money semble avoir accru ses positions après les creux de début/mi-juin.

Conclusion

● La proportion actuelle d'ETH mis en jeu est relativement faible. Si la fusion se déroule comme prévu, cela réduira les risques associés à la mise en jeu, encourageant davantage de participants. Les retraits ne seront possibles qu'après la mise à niveau Shanghai en 2023, ce qui signifie que la quantité d'ETH mis en jeu continuera d'augmenter, potentiellement accompagnée d'un regain d'intérêt après la disparition du risque d'exécution.

● Contrairement à certaines idées reçues, la mise à niveau Shanghai pourrait ne pas entraîner une forte pression vendeuse sur l'ETH. Premièrement, la majorité des ETH mis en jeu sont en perte. Deuxièmement, environ 65 % des ETH mis en jeu sont déjà liquides (via des dérivés), ce qui limite l'intérêt à les retirer et les vendre. Troisièmement, seuls 18 % des ETH mis en jeu non liquides sont en profit — le groupe le plus susceptible de vendre. En outre, les retraits seront progressifs, avec une file d'attente pouvant durer plusieurs semaines. Notez que tous ces chiffres et hypothèses peuvent évoluer avec la date de Shanghai.

● Les fournisseurs décentralisés de mise en jeu liquide comme Lido et Rocket Pool pourraient jouer un rôle clé dans la préservation de la décentralisation, de la résistance à la censure et de l'ouverture du réseau Ethereum. Ils ont été créés en partie pour éviter que la majorité des ETH mis en jeu ne soit contrôlée par des entités centralisées comme les CEX (les trois principaux détenant environ 30 % des ETH mis en jeu). Ces entités doivent être suffisamment décentralisées pour garantir la résistance à la censure et l'intégrité du réseau.

● Le marché de la mise en jeu liquide semble évoluer vers un scénario de « gagnant qui prend tout ». Toutefois, si les acteurs existants se décentralisent progressivement et s'alignent correctement avec la communauté Ethereum, ce résultat ne devrait pas nuire aux valeurs fondamentales du réseau.

● La gouvernance de Lido est actuellement relativement concentrée. Toutefois, la communauté en est consciente et cherche activement des solutions. Parmi celles-ci figurent la double gouvernance (pour mieux aligner les détenteurs de LDO et de stETH), ainsi que la dispersion physique et réglementaire des nœuds validateurs.

● Les gros détenteurs d'ETH ont continué d'accumuler ces derniers mois. Cela est logique, ces adresses ayant probablement une forte conviction dans le projet.

● La Smart Money trade activement l'ETH, mais augmente progressivement ses positions depuis juin, suggérant qu'elle anticipe une dynamique de prix positive autour

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News