Par rapport aux autres protocoles de prêt, analysons en profondeur les avantages et la moat de Silo Finance.

TechFlow SélectionTechFlow Sélection

Par rapport aux autres protocoles de prêt, analysons en profondeur les avantages et la moat de Silo Finance.

Silo Finance est un protocole de marché monétaire qui utilise un modèle de conception novateur pour isoler les risques tout en maintenant l'efficacité du capital.

Rédaction : Gustavo Lobo

Traduction : TechFlow

Introduction

Les protocoles de prêt dans la DeFi visent à créer des prêts décentralisés et sans autorisation, offrant aux utilisateurs des stratégies efficaces en matière de capital. Les utilisateurs peuvent prêter leur argent pour générer des revenus sous forme d'intérêts. Les emprunteurs, s'ils acceptent de payer des intérêts, peuvent obtenir un prêt.

Comme toute forme de levier, le risque le plus évident provient des liquidations.

Une fois que des fonds sont déposés dans les contrats intelligents du protocole de prêt et qu'une position est ouverte, un coefficient de santé (HF) est attribué à l'emprunteur. Ce coefficient représente la valeur du principal emprunté par rapport à la solvabilité des actifs déposés. L'HF initial varie selon les protocoles, car chacun utilise des paramètres de risque différents pour définir les seuils de liquidation des différents actifs. De façon simplifiée, plus l'HF de l'emprunteur se rapproche de « 1 », plus il est proche du défaut.

En cas de défaut, le protocole de prêt saisit et liquide les collatéraux bloqués afin de rembourser les dettes associées. En outre, une pénalité est appliquée à la dette avant que le reliquat du collatéral ne soit restitué à l'emprunteur.

Analyse concurrentielle

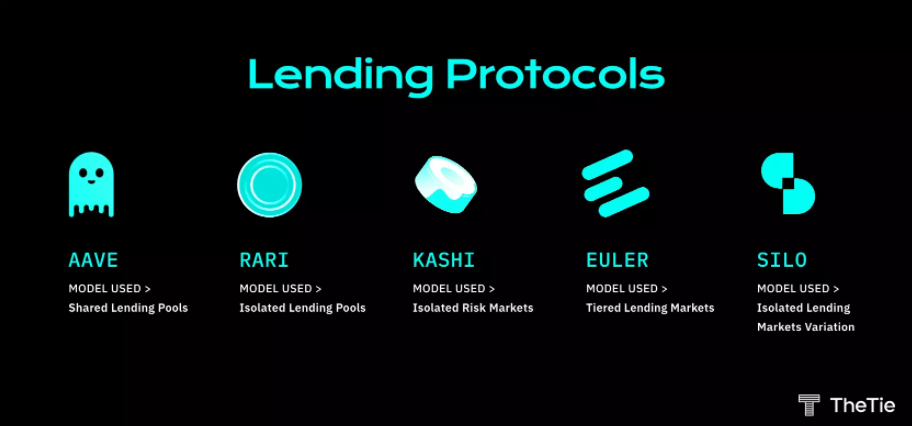

AAVE

Modèle : Pools de prêt partagés — Les premiers protocoles de prêt (comme Aave) utilisent un modèle de liquidité appelé « pool partagé ». Les actifs déposés sont regroupés dans un « pool » commun qui contient tous les collatéraux détenus par le protocole.

Risques et considérations

Bien que ce modèle soit techniquement plus efficace en termes de capital que d'autres protocoles plus isolés, il comporte également d'importants risques. Étant donné qu'il n'existe qu'un seul pool de prêt pour de nombreux jetons, si un jeton est compromis, tout le pool de prêt est affecté. Ces marchés conviennent donc mieux aux actifs à faible volatilité, afin d'éviter les vulnérabilités potentielles. Nous avons déjà vu cela dans des cas comme C.R.E.A.M., où une faille a permis à un pirate de s'emparer de 137 millions de dollars en cryptomonnaies.

Rari

Modèle : Pools de prêt isolés — Les utilisateurs peuvent créer leurs propres marchés monétaires isolés, appelés pools Fuse. Ces pools sont composés de nombreux jetons, car leur créateur peut utiliser n'importe quel actif, oracle ou modèle de taux d'intérêt. Cette structure multi-actifs crée un modèle de marché monétaire efficace.

Risques et considérations

Les pools de prêt isolés offrent une sécurité accrue par rapport aux pools partagés. Toutefois, chaque pool reste dépendant de la sécurité individuelle de chacun de ses actifs. Si un actif au sein d’un pool est compromis, tout le pool est menacé. Un autre point important concerne la centralisation : le créateur de chaque pool peut ajuster ses paramètres à sa convenance, ce qui exerce une pression supplémentaire sur la sécurité du pool. Remarque : En raison de pressions réglementaires récentes et d'une importante vulnérabilité, Rari et Fei ont décidé de fermer le protocole.

Kashi

Modèle : Marchés à risque isolés — Les utilisateurs peuvent fournir de la liquidité pour n’importe quelle paire de devises souhaitée et créer un marché monétaire.

Risques et considérations

Ce modèle offre un haut niveau de sécurité, car chaque paire est complètement isolée des autres. Si une paire est compromise, seule cette paire spécifique est affectée. Toutefois, ce niveau d'isolement présente un inconvénient : la dispersion de la liquidité entre de nombreux pools. Par exemple, USDC dispose de plus de 30 pools. Cette fragmentation devient problématique : les emprunteurs doivent choisir soigneusement le pool adapté à leur taille de financement.

Euler Finance

Modèle : Marchés de prêt stratifiés — Euler utilise les oracles de prix de Uniswap v3 pour créer des couches d'actifs basées sur le risque, afin de protéger le protocole et ses utilisateurs. Ces trois couches d'actifs sont : la couche collatérale, la couche croisée et la couche isolée.

Risques et considérations

Le problème principal réside dans le risque lié à l'oracle. Euler dépend des oracles de prix de Uniswap V3, qui ont déjà été exploités à plusieurs reprises par le passé.

Silo Finance

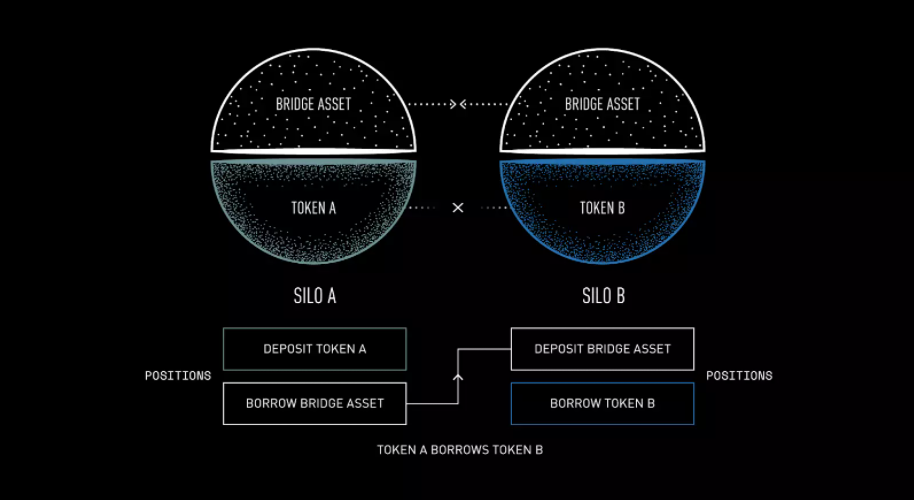

Modèle : Une autre forme de marché de prêt isolé — Les utilisateurs peuvent créer un marché monétaire pour n'importe quel jeton de leur choix en utilisant un actif-pont prédéfini (ETH).

Risques et considérations

Silo utilise les oracles de prix de Uniswap v3 et Balancer v2, ce qui limite la création de marchés aux jetons disposant de pools de liquidité sur ces plateformes. En isolant les différents marchés monétaires, les risques sont également isolés, assurant ainsi un haut niveau de sécurité. Chaque marché monétaire est apparié à un actif-pont, désigné par Silo ; actuellement, $ETH est le seul actif utilisé comme actif-pont. Toutes les transactions passent par cet actif, qui est donc le seul à nécessiter confiance. Si un jeton est compromis ou exploité, seuls les fournisseurs de l'actif-pont du pool isolé concerné (les prêteurs de $ETH) seront affectés.

Aperçu du protocole Silo

Silo Finance est un protocole de prêt décentralisé et sans autorisation qui fournit des marchés monétaires sûrs et efficaces grâce à l'utilisation d'éléments d'isolement. La conception de Silo vise à résoudre les principaux points faibles des protocoles de prêt existants : les défauts de sécurité des pools partagés sont corrigés par l'isolement de chaque pool de prêt, à l'image de Kashi. Toutefois, Kashi fait face à une difficulté : la liquidité est fragmentée entre trop de pools. Bien que ce modèle assure un haut niveau de sécurité par rapport aux pools partagés, c'est au détriment de l'efficacité.

Silo améliore le modèle de marché de prêt isolé de la manière suivante :

- Autoriser l'inclusion de n'importe quel jeton sans dépendre de la gouvernance. Les restrictions de liquidité sont fixées par le marché, non par la gouvernance.

- Créer une liquidité plus profonde en instaurant un pool isolé pour chaque actif

- Permettre l'ajout de n'importe quel actif cryptographique dès qu'un contrepartie est disponible, augmentant ainsi l'évolutivité.

Architecture

Modèle de prêt

La conception est simple. Lorsqu'un fournisseur emprunte avec son collatéral, le processus de base implique la création de deux positions.

La première étape pour ouvrir une position consiste à déposer le jeton que vous souhaitez emprunter. Étant donné que chaque jeton est apparié à un actif-pont de confiance (ETH), c’est ce jeton que l’utilisateur obtient lorsqu’il emprunte contre son collatéral. La deuxième étape consiste à déposer l’actif-pont emprunté dans le pool contenant l’actif que l’utilisateur souhaite emprunter. Il faut garder à l’esprit qu’en raison de la nature de ce modèle, quatre transactions sont nécessaires, impliquant ainsi quatre frais de transaction (Gas).

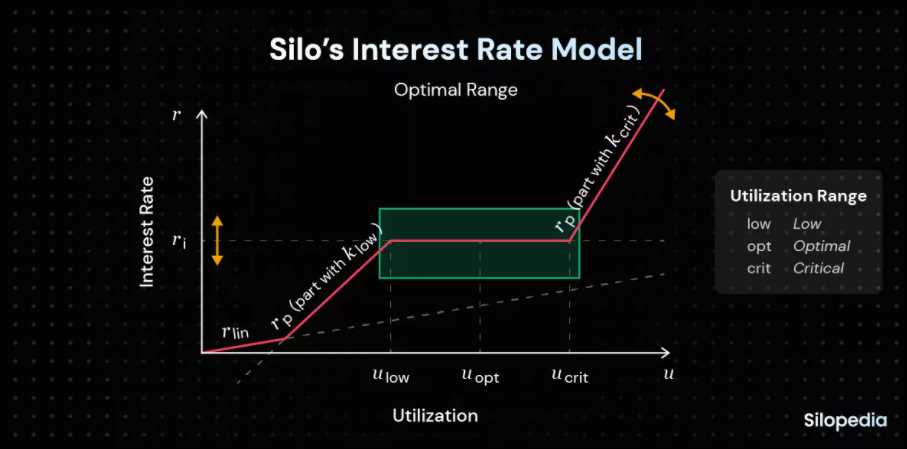

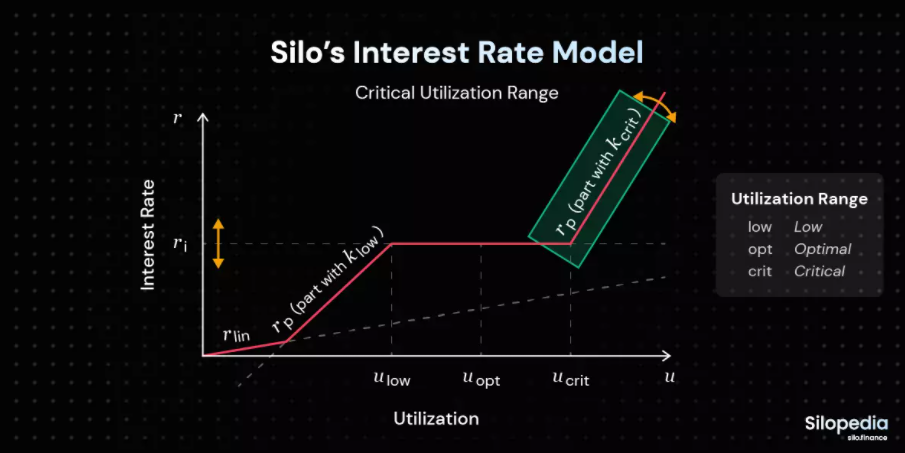

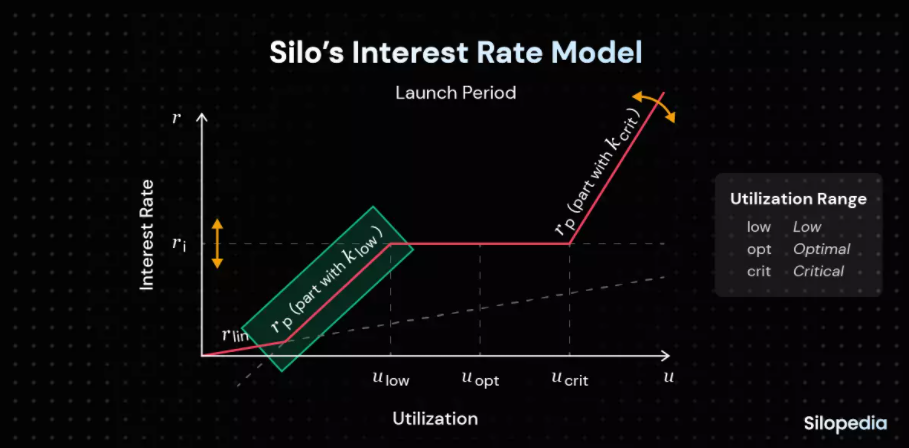

Modèle de taux d'intérêt

Silo adopte un modèle innovant de taux d’intérêt dynamique, différent de ceux utilisés par d’autres protocoles de prêt. Le modèle classique est simple : les emprunteurs paient généralement des intérêts aux déposants, donc le taux d’emprunt finance indirectement le taux de prêt ; lorsque la demande pour un actif emprunté augmente, le taux d’emprunt augmente aussi.

Le modèle d’intérêt de Silo vise à maintenir la demande d’emprunt d’un actif donné dans une plage optimale (rectangle vert sur l’image ci-dessus). Cette plage optimale correspond au point médian entre ulow (Utilisation basse) et ucrit (Utilisation critique). Lorsque le taux d’utilisation atteint un niveau critique, le modèle ajuste le taux d’intérêt (r) afin de modifier le comportement des utilisateurs et ramener l’utilisation vers la plage optimale.

Lorsque l’utilisation dépasse ucrit, le taux d’intérêt augmente rapidement. Cette hausse incite les prêteurs à déposer davantage de fonds pour bénéficier de taux de prêt plus élevés. En outre, en raison du coût élevé de l’emprunt, les emprunteurs peuvent être amenés à rembourser leurs prêts plus tôt.

Si l’utilisation descend en dessous de ulow (utilisation basse), le taux d’intérêt diminue rapidement. Cette baisse attire les emprunteurs souhaitant profiter de coûts d’emprunt réduits, ce qui relance l’utilisation.

Économie de jeton

À partir du 1er décembre 2021, un milliard de jetons $SILO seront frappés sur les quatre années à venir. L’inflation future pourrait être décidée par vote de la gouvernance. Au moment de la rédaction de cet article, Silo s’est engagé à atteindre une émission nulle.

Incitations à la liquidité

Le 6 mars 2022, Silo a proposé la création d’un pool $SILO sur Curve V2, en incitant la liquidité via des émissions de CRV. Le plan de Silo était le suivant :

- Lancer SILO sur Curve v2 en utilisant le pool FRAX pour stimuler la liquidité.

- Acheter sur le marché des jetons $CVX afin d'obtenir des droits de vote au sein de Curve DAO.

- Utiliser ces nouveaux droits de vote pour soutenir les émissions de CRV vers le pool SILO:FRAX.

L’équipe a mis ce projet en œuvre en commençant à acquérir des CVX. Entre le 4 et le 6 mars, elle avait déjà acheté pour 250 000 dollars de CVX, dépensant 4,41 millions de dollars en USDC, avec une position moyenne de 17 dollars. Quelques mois plus tard, malgré des rendements élevés (jusqu’à environ 130 % au pic), Silo n’a attiré qu’une quantité relativement faible de liquidité sur Curve. Cela a entraîné un fort glissement (slippage), créant un goulot d’étranglement pour l’accessibilité des investisseurs de Silo.

Depuis lors, la communauté a collaboré pour créer et adopter une proposition visant à transférer la liquidité de Silo de Curve vers Balancer. En activant la mesure du pool SILO:ETH sur Balancer, SiloDAO pourra créer une source principale de liquidité pour son jeton via des incitations (soutenues par des « bribes »). Balancer étant bien plus intégré aux agrégateurs de prix et de DEX que Curve, il est nettement plus avantageux en termes de liquidité. De plus, comparé aux stablecoins, l’appariement avec ETH expose les fournisseurs de liquidité à des pertes impermanentes moindres.

La proposition d’incitation sur Balancer vient d’être adoptée, et Silo va commencer à injecter de la liquidité ETH sur Balancer. Bien qu’aucune date précise n’ait encore été annoncée, les incitations devraient débuter mi-septembre.

Le stablecoin de Silo

Bien qu’il n’ait pas encore de nom officiel, Silo lance son propre stablecoin. Ce stablecoin sera utilisé comme actif-pont, aux côtés de l’ETH.

L’objectif est de développer un mécanisme permettant de frapper un stablecoin décentralisé à partir de collatéraux, plutôt que d’emballer un ou un panier de stablecoins existants. Cela revêt une importance particulière compte tenu des récents développements concernant USDC et les stablecoins décentralisés qui l’utilisent comme actif de soutien.

Conclusion

Silo Finance est un protocole de marché monétaire qui utilise un modèle de conception innovant pour isoler les risques tout en maintenant une efficacité du capital. Il y parvient grâce à certaines fonctionnalités phares, telles que les « Silos » (isolement des risques) pour chaque marché sur la plateforme, et les taux d’intérêt dynamiques (optimisation de l’utilisation). Néanmoins, il est important de noter que Silo en est encore à ses débuts, et on peut s’attendre à une forte volatilité du prix du jeton à mesure que les sources de liquidité se mettent progressivement en place après son lancement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News