Hayes : Comprendre l'impact du Merge d'Ethereum à travers la théorie de la réflexivité de Soros

TechFlow SélectionTechFlow Sélection

Hayes : Comprendre l'impact du Merge d'Ethereum à travers la théorie de la réflexivité de Soros

Pour ceux qui croient que la fusion aura bien lieu comme prévu, la question devient : comment devriez-vous exprimer votre opinion haussière ?

Rédaction : Arthur Hayes, fondateur de Bitmex

Traduction : TechFlow

(Les opinions exprimées ci-dessous sont celles de l'auteur uniquement et ne doivent en aucun cas constituer une base pour des décisions d'investissement, ni être interprétées comme un conseil ou une recommandation d'investissement.)

Je suis actuellement en train de lire « L’alchimie de la finance » de George Soros, ce qui m’a inspiré cet article de pensée fluide sur mon analyse macroéconomique concernant le merge d’ETH. En matière d’investissement macro, Soros est une figure incontournable. Ses disciples – tels que Paul Tudor Jones et Stan Druckenmiller – sont eux-mêmes des stars, mais leur succès repose largement sur les stratégies et principes que Soros a élaborés au fil des années. Ce livre propose une discussion philosophique approfondie sur les forces motrices des marchés – une lecture indispensable pour quiconque s’intéresse sérieusement à la gestion de son propre capital ou de celui d’autrui.

La théorie centrale de Soros – qu’il appelle « théorie de la réflexivité » – repose sur l’existence d’un cercle de rétroaction entre les participants aux marchés et les prix de marché. L'idée fondamentale est que la perception des participants sur une situation de marché donnée influence et façonne cette même situation. Les anticipations des investisseurs affectent les faits de marché (ou les soi-disant « fondamentaux »), qui à leur tour influencent à nouveau ces anticipations, et ainsi de suite. Dit plus simplement, les participants – intentionnellement ou non – jouent un rôle déterminant dans la formation des attentes du marché. Leurs biais peuvent amplifier les tendances haussières ou baissières, transformant l’avenir en une prophétie autoréalisatrice.

C’est une explication très brève et incomplète de la théorie de la réflexivité, que je développerai davantage au fur et à mesure de l’article. Pour l’instant, ramenons cela au domaine des cryptomonnaies et à son lien avec le merge.

Entrées

Événement

Le merge aura lieu ou n’aura pas lieu – voilà l’événement futur que nous sommes en train de trader. Le merge lui-même n’est pas influencé par le prix de l’ETH ; son succès ou son échec dépend entièrement des développeurs principaux d’Ethereum.

Structure

Le merge entraînera deux changements :

-

Il supprimera l’émission quotidienne d’ETH selon le mécanisme PoW (Proof of Work) à chaque bloc (c’est-à-dire l’ETH versé aux mineurs en échange de leur puissance de calcul utilisée pour maintenir le réseau). Actuellement, ces émissions totalisent environ 13 000 ETH par jour. Après le merge, on prévoit de remplacer les 13 000 ETH quotidiens versés aux mineurs par une émission journalière de 1 000 à 2 000 ETH environ, distribuée cette fois aux validateurs du réseau (c’est-à-dire aux personnes qui mettent en jeu leur ETH afin de valider les transactions légitimes sur le réseau). Ces nouvelles émissions se produiront à un rythme constant, indépendamment du prix de l’ETH ou de l’utilisation du réseau Ethereum.

-

Une certaine quantité de frais en gas sera brûlée à chaque bloc (ce qui signifie que l’ETH utilisé pour payer ces frais sortira définitivement de la circulation). Cette variable dépend de l’utilisation du réseau. Le taux d’utilisation du réseau est une variable réflexive, que j’expliquerai plus en détail ultérieurement.

Inflation totale de l’ETH = Émission par bloc - Gas brûlé

Dans les conditions locales actuelles, je considère l’émission par bloc comme une constante. Bien que ces conditions puissent être violées, elle restera stable pendant une très longue période (plusieurs centaines d’années). Nous pouvons donc raisonnablement traiter cette variable comme fixe.

Le gas brûlé dépend de l’utilisation du réseau :

Inflation = Émission par bloc > Gas brûlé

Déflation = Émission par bloc < Gas brûlé

Ceux qui croient fermement à une déflation inévitable de l’ETH doivent aussi croire que l’utilisation du réseau (quantité d’ETH brûlée via les frais payés par les utilisateurs) sera suffisante pour compenser l’émission quotidienne d’ETH versée aux validateurs. Toutefois, pour évaluer si cette croyance est fondée, il faut d’abord se demander ce qui détermine le niveau d’adoption d’un réseau de contrats intelligents comme Ethereum ?

Les utilisateurs ont plusieurs choix lorsqu’ils sélectionnent une blockchain L1. Parmi les autres couches 1 figurent Solana, Cardano, Near, etc. Voici selon moi les facteurs qui influencent le choix d’une chaîne plutôt qu’une autre :

-

Partage d’information : quelle chaîne est la plus connue ? Les médias sociaux et les blogs sont les principaux vecteurs d’information sur les différentes L1.

-

Applications : quel réseau dispose des applications décentralisées (DApps) les plus solides ? Quelles applications dominent leur secteur ? Où trouve-t-on la plus grande liquidité transactionnelle ? Etc.

Partage d’information

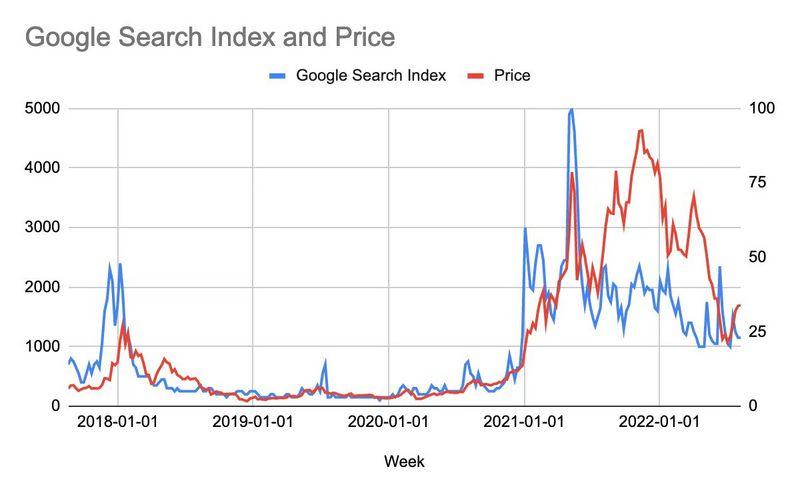

Le partage d’information et le prix de l’ETH entretiennent une relation réflexive. Le graphique ci-dessus montre les tendances de recherche Google pour « Ethereum » et le prix de l’ETH. Comme vous pouvez le constater, ils sont étroitement corrélés. Cela est logique conceptuellement : l’intérêt porté au réseau Ethereum fluctue avec le prix de son jeton natif – lorsque le prix augmente, de plus en plus de personnes entendent parler de l’ETH, veulent acheter et utiliser le réseau, ce qui pousse encore davantage le prix à la hausse.

Applications

La qualité des applications sur un réseau découle directement de celle et du nombre de ses développeurs. En tant que développeur, vous créez des produits destinés aux utilisateurs. Si personne n’utilise le réseau, il n’y a aucun intérêt à y développer. Bien sûr, un développeur préfère coder dans un langage qu’il maîtrise, mais si le nombre potentiel d’utilisateurs interactifs sur une blockchain décentralisée est important, cette préférence devient secondaire.

Le nombre de développeurs est directement lié au nombre d’utilisateurs que leurs produits peuvent servir. Comme établi précédemment, le nombre d’utilisateurs sur un réseau donné est directement corrélé au prix de son jeton natif. Puisque le nombre d’utilisateurs et le prix entretiennent une relation réflexive, il en va de même pour le nombre de développeurs et le prix. À mesure que le prix augmente, davantage de personnes découvrent Ethereum, utilisent le réseau, et sont attirées par les développeurs désireux de créer des applications pour rejoindre cette base croissante d’utilisateurs. Plus les applications sont bonnes, plus de nouveaux utilisateurs rejoignent le réseau.

Sorties

-

L’ampleur de la déflation de l’ETH dépend de la quantité de frais en gas brûlés.

-

Les frais en gas brûlés dépendent du volume d’utilisation du réseau.

-

L’utilisation du réseau dépend du nombre d’utilisateurs et de la qualité des applications.

-

Le nombre d’utilisateurs et la qualité des applications entretiennent une relation réflexive avec le prix de l’ETH.

Par conséquent, par transitivité, l’ampleur de la déflation entretient une relation réflexive avec le prix de l’ETH. Compte tenu de cela, deux scénarios futurs potentiels peuvent se produire.

Le merge a lieu :

Si le merge réussit, une relation réflexive positive existe entre le prix et le degré de déflation monétaire. Ainsi, les traders achèteront aujourd’hui de l’ETH parce qu’ils savent que plus le prix grimpera, plus l’utilisation du réseau augmentera, plus la déflation sera marquée, ce qui fera monter le prix, stimulant à nouveau l’utilisation, et ainsi de suite. Il s’agit d’un cercle vertueux haussier dont la limite supérieure serait atteinte lorsque chaque être humain possédera une adresse portefeuille Ethereum.

Le merge n’a pas lieu :

Si le merge échoue, une relation réflexive négative existera entre le prix et le degré de déflation monétaire. Autrement dit, une relation réflexive positive existera entre le prix et le taux d’inflation monétaire. Dans ce cas, je pense que les traders vendront à découvert ou choisiront simplement de ne pas détenir d’ETH.

Toutefois, il existe un plancher : Ethereum est le réseau décentralisé ayant fonctionné le plus longtemps. L’ETH a atteint une capitalisation boursière importante même sans le récit du merge. Les DApps les plus populaires sont construits sur Ethereum, qui détient également le plus grand nombre de développeurs parmi toutes les L1. Étant donné cela, comme je l’ai mentionné dans mes articles précédents, je crois que l’ETH ne descendra pas en dessous du niveau de prix observé lors de l’effondrement du crédit cryptographique autour de TerraUSD / Three Arrows, soit entre 800 et 1 000 dollars.

Avis du marché

Nous devons maintenant déterminer ce que, selon nous, le marché pense du succès ou de l’échec du merge.

À mon avis, cela peut être mieux apprécié à partir du graphique ci-dessous, qui affiche le taux de change ETH/BTC. Plus ce ratio augmente, meilleur est le rendement de l’ETH par rapport au Bitcoin. Étant donné que le Bitcoin est l’actif réserve du marché cryptographique, si l’ETH surperforme à ce stade, cela signifie pour moi que le marché accorde une probabilité croissante au succès du merge.

Depuis la fin de la crise du crédit cryptographique, l’ETH a surperformé le BTC d’environ 50 %. On peut donc conclure que le marché gagne en confiance quant au succès du merge. La date prévue actuellement pour le merge – telle que proposée par les développeurs principaux d’Ethereum – est le 15 septembre 2022.

Mais ceci reflète seulement l’avis du marché au comptant. Et le marché des dérivés ?

Le graphique ci-dessus illustre la structure par terme des contrats à terme Ethereum. Elle représente les prix actuels en fonction de la date d’expiration des contrats. Elle nous permet d’évaluer l’offre et la demande à différents horizons en calculant la prime ou le discount des contrats à terme par rapport au prix au comptant.

Discount = Prix à terme < Prix au comptant actuel ; Négociation à escompte

Prime = Prix à terme > Prix au comptant actuel ; Négociation avec prime

Étant donné que toute la courbe jusqu’en juin 2023 est négociée à escompte – ce qui signifie que le marché des dérivés anticipe un prix de l’ETH inférieur au prix spot actuel à l’échéance – la pression vendeuse excède la pression acheteuse sur marge.

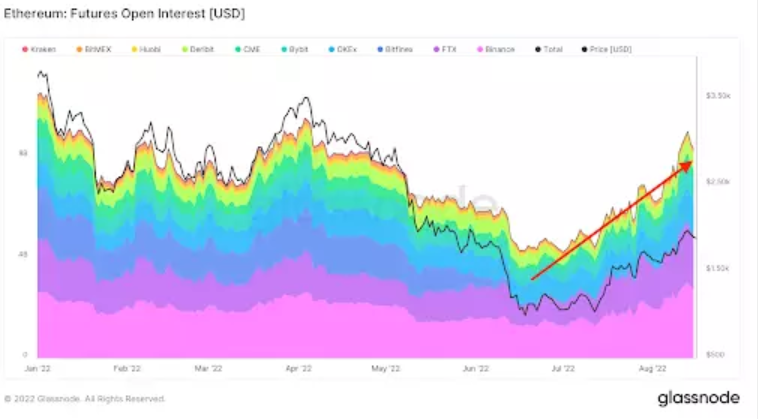

Voici un graphique du volume ouvert (open interest) des contrats à terme ETH. Le volume ouvert représente le nombre total de contrats à terme non clôturés détenus par les participants du marché à un instant donné. Comme vous pouvez le voir, il remonte depuis les niveaux bas atteints pendant l’effondrement du crédit crypto en mi-juin. Le volume ouvert augmente tandis que la courbe reste en discount. Pour moi, cela indique une pression vendeuse élevée et croissante sur marge. En revanche, si la courbe était en prime (prix à terme > prix spot) avec un volume ouvert croissant, cela indiquerait une forte pression acheteuse croissante.

Deux raisons potentielles à la pression vendeuse actuelle :

-

Vous achetez de l’ETH au comptant, mais vous n’êtes pas certain que le merge réussisse ou quand il aura lieu – vous décidez donc de couvrir tout ou partie de votre risque ETH en vendant des contrats à terme à un prix supérieur au prix spot actuel.

-

Vous anticipez que le merge aura lieu et espérez recevoir gratuitement des jetons issus d’un fork – vous achetez donc de l’ETH au comptant, mais vous vendez également des contrats à terme pour couvrir votre risque. Si le discount de votre contrat à terme est inférieur à la valeur des jetons reçus via le fork, vous réalisez un profit.

Face à ces flux directionnels sur les contrats à terme se trouvent les market makers. Ils gèrent des portefeuilles Delta-neutres, c’est-à-dire qu’ils n’ont pas d’exposition directe à l’ETH. Ainsi, lorsqu’ils achètent des contrats à terme auprès de vendeurs, ils doivent vendre de l’ETH au comptant pour se couvrir, ajoutant ainsi une pression vendeuse sur le marché au comptant (ou « cash »).

Mais souvenez-vous – je viens de vous montrer que l’ETH surperforme le BTC de 50 %. La vente des market makers sur le marché au comptant est insignifiante comparée au flux massif des acheteurs, ce qui est très encourageant. Cela signifie que la confiance du marché dans un merge réussi est sous-estimée et masquée par les flux de couverture à court terme des market makers.

Si le marché perçoit une probabilité croissante de succès du merge, que se passera-t-il pour tous ceux qui ont couvert leur position via des contrats à terme ?

-

S’il réussit, les détenteurs d’ETH au comptant rachèteront leurs couvertures, devenant ainsi des acheteurs d’ETH bénéficiant de la réflexivité positive que j’ai décrite plus haut.

-

S’il réussit, les jetons du fork seront distribués et vendus à leur juste valeur. Ceux qui étaient couverts feront immédiatement sauter leurs positions. Ils pourraient ensuite décider de vendre leur ETH au comptant pour clôturer complètement – mais je parie que ces traders seront minoritaires. L’ETH libéré pourra alors bénéficier pleinement de la réflexivité positive.

Je crois qu’un merge réussi entraînera une forte pression acheteuse sur marge, renversant ainsi la position des market makers sur les dérivés. Ceux-ci passeront d’une position longue futures/courte spot à une position neutre futures ou courte futures/longue spot. Leur vente à découvert au comptant devra être couverte (ce qui implique d’acheter du spot), et s’ils accumulent une position nette courte sur futures, ils devront entrer sur le marché pour acheter du spot supplémentaire. Le dénouement de la prime au comptant avant le merge entraînera une prime post-merge.

Décision de trading

Pour ceux qui croient que le merge réussira comme prévu, la question devient : comment exprimer votre opinion haussière ?

ETH au comptant / physique

Le trade le plus direct consiste à vendre des devises fiduciaires contre de l’ETH, ou à surpondérer l’ETH dans votre portefeuille cryptographique.

Lido Finance

Lido Finance est le plus grand validateur de la Beacon Chain d’Ethereum. Lido vous permet de miser votre ETH avec eux pour percevoir les récompenses de validation. En retour, Lido prélève 10 % sur les récompenses en ETH générées. Lido possède un DAO qui émet un jeton, LDO.

Si vous souhaitez prendre davantage de risque lié au merge, c’est une option attrayante. C’est plus risqué que de détenir de l’ETH au comptant, car la proposition de valeur de Lido dépend entièrement du succès du merge – alors que l’ETH au comptant pourrait réussir même sans merge grâce à d’autres arguments de valeur.

Il s’agit d’un bêta plus élevé dans le récit du merge, ce pourquoi LDO a grimpé de plus de 6 fois depuis l’effondrement du crédit crypto de mi-juin.

Acheter des contrats à terme ETH

Pour ceux qui cherchent à amplifier leurs gains via l’effet de levier, acheter des contrats à terme ETH est une bonne option. Avec un taux de financement négatif, les détenteurs longs de contrats à terme sont rémunérés pour supporter l’exposition à l’ETH.

Base = Futures - Spot

D’après la structure par terme, le contrat à terme d’échéance décembre 2023 est le moins cher. S’il réussit, en raison de la valeur temporelle résiduelle, la base oscillera fortement vers une situation de prime à mesure que les positions courtes seront couvertes. Le contrat à terme de septembre 2023 n’aura qu’une à deux semaines de valeur temporelle après le merge, offrant ainsi un effet de base moindre comparé à un engagement sur le contrat décembre.

Options d’achat ETH (calls)

Pour ceux qui aiment l’effet de levier mais veulent éviter le risque de liquidation inhérent aux contrats à terme, acheter des options d’achat est une stratégie intéressante. Actuellement, la volatilité implicite des contrats à terme de septembre et décembre est inférieure à la volatilité réalisée. C’est attendu, car les hedgers utilisent non seulement les contrats à terme, mais aussi les options.

Quand j’ai commencé à acheter mes options d’achat ETH d’échéance décembre 2022 avec un strike à 3 000 $, j’ai pu négocier près du cours affiché, avec des volumes bien supérieurs à ceux visibles à l’écran. On m’a dit que les traders étaient massivement acheteurs d’options d’achat, car les hedgers se couvraient via ces options. Les traders étaient heureux de réduire leur exposition longue sur calls pour libérer des marges, ce qui explique la tension extrême sur les prix cotés.

Comme pour la structure par terme, la volatilité implicite des options d’achat de décembre est moins chère que celle des options de septembre. Mais j’apprécie surtout les options de décembre car je n’ai pas besoin d’être trop précis sur le calendrier du merge. Bien que les développeurs annoncent le 15 septembre, les dates techniques sont notoirement incertaines. Je préfère ne pas stresser à cause d’un décalage de quelques semaines.

Long décembre futures vs court septembre futures

C’est un pari sur l’aplatissement de la courbe, nécessitant une surveillance attentive de votre marge. Bien que vous n’ayez pas d’exposition directe au prix de l’ETH, d’un côté vous aurez des pertes latentes et de l’autre des gains latents. Si votre exchange n’autorise pas la compensation, vous devrez apporter une marge sur la partie perdante – sinon, vous serez liquidé.

Vous êtes court sur les futures de septembre à escompte, ce qui signifie que vous payez le Theta (valeur temporelle). Vous êtes long sur les futures de décembre à escompte, ce qui signifie que vous recevez le Theta. Une fois le risque Theta compensé, vous gagnez en fait de l’argent chaque jour grâce au Theta net positif (si le prix spot reste stable). Si nous pensons qu’un fort dénouement court aura lieu après le merge, les futures de décembre grimperont plus vite que ceux de septembre. Ainsi, la courbe s’aplanira, et vos gains sur la position longue décembre excéderont vos pertes sur la position courte septembre.

Acheter sur les rumeurs, vendre sur les faits ?

Supposons que vous soyez long via un instrument lié à l’ETH. La question est alors : devez-vous réduire ou clôturer totalement votre position avant le merge ?

En raison de la réflexivité positive, le prix de l’ETH sera tiré vers le haut avant le merge. Un trade classique suggérerait de réduire au moins partiellement sa position avant l’événement. Mais en pratique, les choses se passent rarement comme prévu.

Pourtant…

La réduction structurelle de l’inflation ne se produira qu’après le merge. J’anticipe un scénario similaire au halving du Bitcoin : nous connaissons la date à l’avance, pourtant le Bitcoin continue toujours de rebondir après chaque halving.

Autrement dit, le prix de l’ETH pourrait légèrement reculer avant et après le merge. Ceux qui réduisent ou clôturent leur position seront initialement satisfaits, mais à mesure que la déflation s’installe, le prix pourrait progressivement remonter grâce à la réflexivité entre prix élevé et usage accru du réseau. À ce moment-là, vous devrez décider quand racheter. C’est souvent psychologiquement difficile : vous croyez en la tendance long terme, mais voulez trader autour de votre position. Et là, vous devez payer un prix plus élevé pour reconstruire votre exposition. C’est douloureux, car vous attendez toujours un repli qui ne vient jamais. Soit vous reconstruisez la même taille, soit vous manquez une grosse partie de la hausse.

Compte tenu de cette expérience de pensée et de mon analyse réflexive, je ne réduirai pas ma position au moment du merge ou juste après. Au contraire, j’augmenterai probablement ma position en cas de vente, car je crois que le marché actuel ne donne pas (et ne peut pas donner) le meilleur prix.

Comment vendre à découvert

Pour envisager tous les scénarios, examinons aussi la meilleure stratégie de vente à découvert lors du merge. Étant donné le sentiment du marché et la tendance des prix, ceux qui vendent à découvert l’ETH avant le merge luttent contre la réflexivité positive. C’est une situation très dangereuse, où le timing est crucial.

Le meilleur moment pour vendre à découvert est juste avant la date prévue du merge. C’est là que l’espérance de gain est maximale, avec un délai court entre l’entrée en position et la confirmation du succès ou de l’échec. En cas d’échec, face à des attentes élevées du marché, la chute serait rapide et violente, vous permettant de sortir rapidement avec profit.

Je recommande d’utiliser des options de vente pour cette stratégie. En revenant à la courbe des futures, le contrat d’échéance mars 2023 présente le plus faible escompte. Cela signifie qu’en tant que vendeur, votre coût est minimal. Par conséquent, les options de vente mars 2023 seront les plus attractives. Si je vends à découvert, j’achèterais 1 000 options de vente ETH avec un strike en mars 2023 le 14 septembre. Votre perte maximale est connue d’avance (la prime payée). En cas de succès du merge, vous limitez votre perte. En cas d’échec, vous espérez voir le prix chuter rapidement sous 1 000 $, loin en dessous de votre strike.

Conclusion

Écrire ces articles est un excellent moyen de vraiment réfléchir à mes trades et de renforcer ma confiance dans la construction de mon portefeuille. Si je ne peux pas expliquer logiquement les idées derrière ma stratégie d’investissement, alors je dois reconsidérer mes décisions.

Appliquer la théorie de la réflexivité de Soros au merge d’ETH a renforcé ma conviction. Je n’étais pas certain de ce que je devais faire avant le merge, mais après avoir couché ces idées sur papier, j’ai maintenant une vision beaucoup plus claire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News