Comment créer un système bancaire dans le monde de la cryptographie ?

TechFlow SélectionTechFlow Sélection

Comment créer un système bancaire dans le monde de la cryptographie ?

Nous n'avons jamais été aussi proches d'un système bancaire puissant basé sur la cryptomonnaie.

Rédaction : Seb

Traduction : TechFlow intern

Cet article explore en profondeur les fondations nécessaires pour construire un système financier sur la finance décentralisée (DeFi). Bien que l'innovation dans le domaine de la DeFi ait explosé, une grande partie de cette activité sert principalement à la spéculation circulaire. Notre objectif ici est de créer un système financier utile capable de financer l'économie réelle.

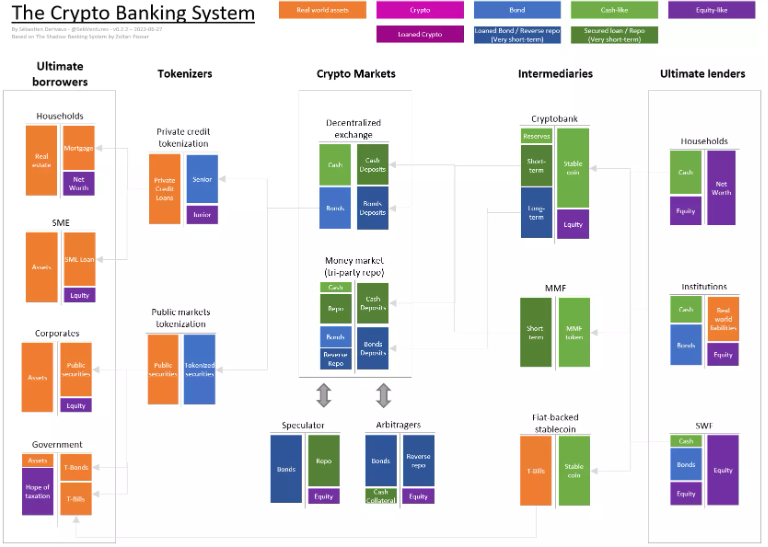

Le schéma ci-dessous, inspiré du « Shadow Banking System » de Zoltan, fournit une vue d'ensemble avancée du système bancaire cryptographique. Il constitue également une extension des articles « Crypto Banking 101 » et « Crypto-banking Vs Shadow Bank ».

À droite figurent les prêteurs finaux (ménages disposant d’épargne excédentaire, institutions financières, fonds souverains…), dont les institutions disposant de liquidités excédentaires (coût, taux d’intérêt) peuvent financer les emprunteurs finaux situés à gauche (ménages avec prêts hypothécaires, PME, grandes entreprises, gouvernements).

Comme vous pouvez le constater sur ce diagramme, les actifs natifs de la cryptographie (ETH, BTC, etc.) n’apparaissent pas. Cela signifie qu’il ne s’agit pas d’un schéma complet, et des travaux ultérieurs analyseront la place des actifs cryptographiques. Vous pouvez toutefois considérer la monnaie fiduciaire comme une cryptomonnaie, et supposer que les actifs du monde réel utilisent la même unité comptable, ce qui fonctionnerait de la même manière.

Comme nous allons le voir, les composants clés du système bancaire cryptographique sont les suivants :

-

La création de titres obligataires hautement liquides, tokenisés, représentant le crédit du monde réel (crédit privé et marchés publics).

-

Une infrastructure centrale économique dotée d’échanges décentralisés et d’un marché de rachat, c’est-à-dire le marché cryptographique.

-

Des intermédiaires bancaires cryptographiques assurant l’épargne et le prêt, avec une transformation des échéances bien établie.

Le besoin de nouveaux primitifs

La DeFi repose sur un modèle sans confiance, où la plupart des prêts exigent une garantie. Un bon actif de garantie doit posséder une liquidité profonde. Il doit être possible de liquider rapidement de gros volumes sans trop affecter le prix.

Les principaux actifs utilisés actuellement comme garantie dans la DeFi sont l’ETH et le WBTC, tous deux très volatils (ce qui entraîne des décotes importantes sur les prêts), d’offre limitée et spéculatifs. Ils pourraient bien devenir des collatéraux futurs, mais ils ne sont actuellement pas pratiques.

Nous devons donc introduire un nouveau type de garantie. L’or en est un exemple : il a déjà été tokenisé (PAXG), mais n’a pas suscité beaucoup d’intérêt. Si nous examinons la TradFi, les actifs de garantie privilégiés passent des billets commerciaux aux obligations gouvernementales.

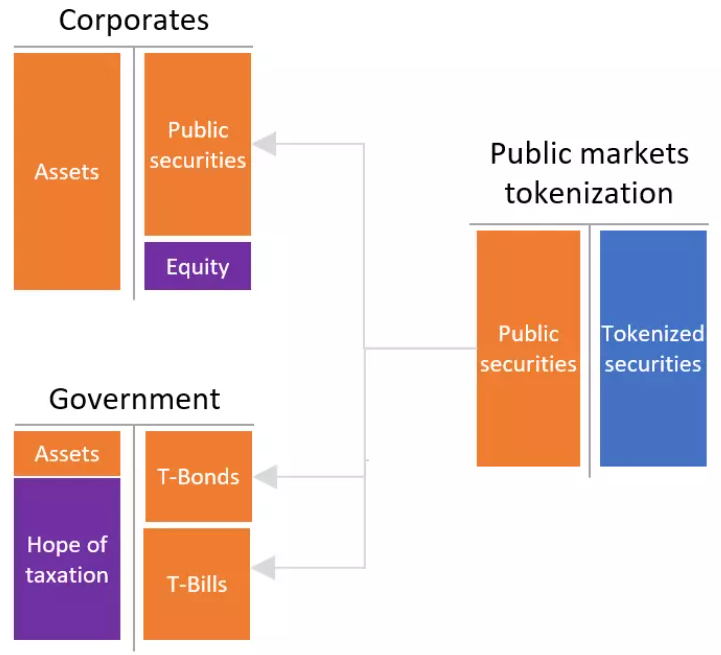

Tokenisation du crédit public

Le premier domaine à explorer pour trouver des garanties liquides est celui des marchés publics sur chaîne. Les entreprises émettent des obligations, cotées et notées par des agences de notation. Les obligations émises par les gouvernements sont également très liquides et notées. Contrairement aux actifs cryptographiques, elles sont plus stables, ce qui permet une utilisation plus efficace comme garantie. En TradFi, ces instruments sont considérés comme sûrs et suffisamment liquides pour être inclus dans les actifs de haute qualité en termes de liquidité.

La tokenisation des marchés publics consiste simplement à détenir certains titres publics côté actif, puis à émettre des jetons (probablement selon un rapport 1:1). Pour accroître encore la liquidité, des titres similaires peuvent être regroupés, ou des ETF directement mis en ligne.

Un exemple concret est Backed Finance, qui a collaboré avec MakerDAO pour tokeniser l’ETF iShares Treasury Bond 1-3 Years UCITS en dollars américains.

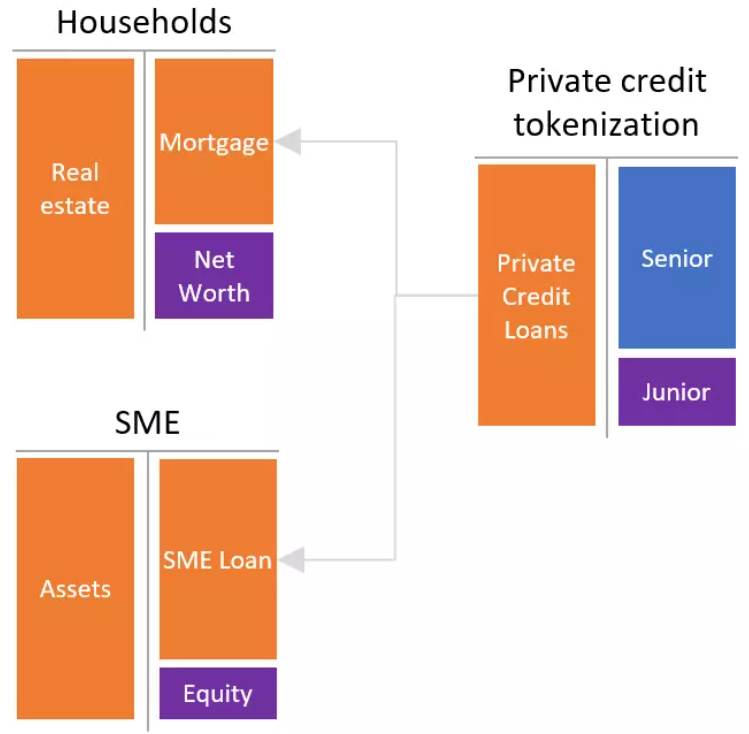

Tokenisation du crédit privé

Si nous nous limitons au crédit public, de nombreux actifs pourront servir de garantie pendant plusieurs années, mais cela ne crée pas un meilleur système, car cela exclut les ménages et les petites et moyennes entreprises (PME) de l’accès au financement.

La solution réside dans la titrisation, où un intermédiaire regroupe ces actifs peu liquides (les prêts étant non négociables) et émet deux types de jetons : un tranche senior et un tranche junior. Le tranche junior, servant de renforcement du crédit, apporte sécurité et facilité de découverte de prix au tranche senior, tout en incitant l’intermédiaire à « avoir sa peau dans le jeu ». Idéalement, le tranche senior devrait être noté par une agence de notation.

Ce regroupement doit aussi être suffisamment vaste et transparent pour favoriser un fort marché de liquidité pour le tranche senior.

Deux exemples de cette tokenisation sont New Silver et FortunaFi : le premier opère dans les prêts fixes et variables (encore techniquement inadapté aux ménages), tandis que le second intervient dans le domaine du financement basé sur les revenus, en agrégeant des prêts provenant de multiples initiateurs d’actifs.

La taille et la liquidité surpassent tout

Un point crucial, tant pour la partie publique que privée, est d’atteindre une certaine échelle afin de former un marché liquide, en évitant la dispersion des liquidités.

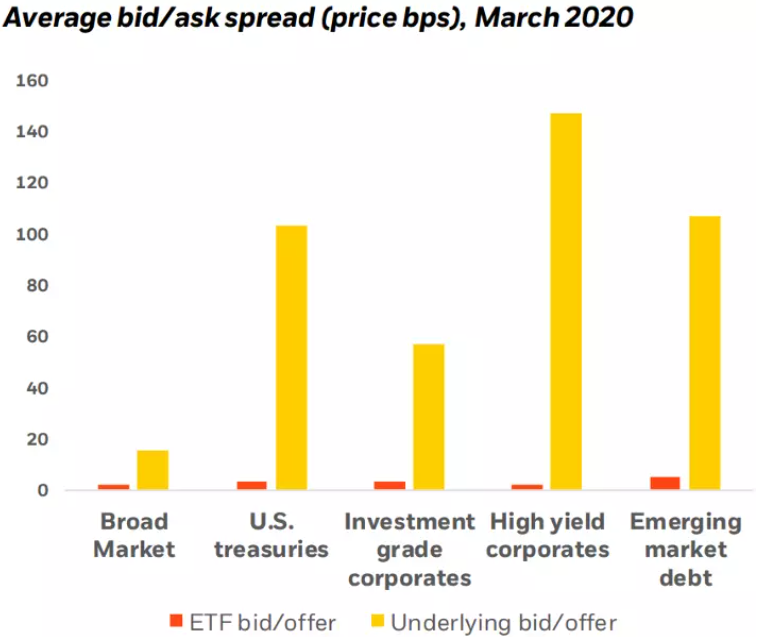

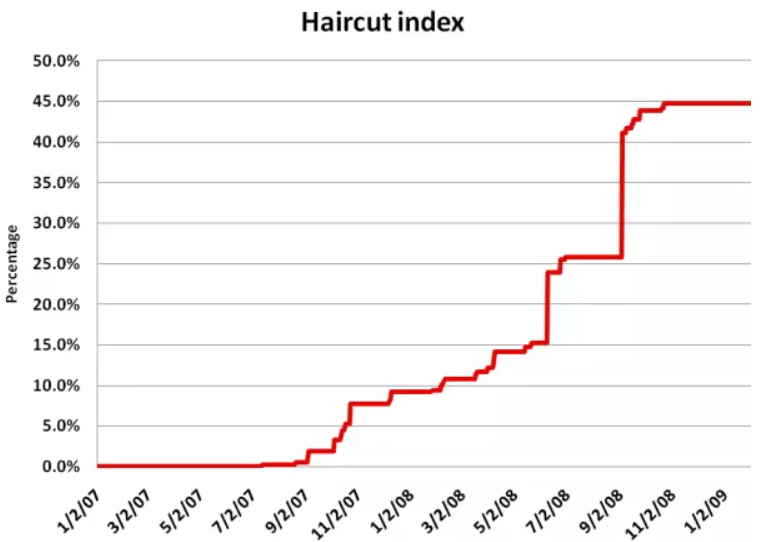

Certaines données montrent que, pendant la période de mars 2020, la liquidité des ETF obligataires était nettement supérieure à celle de leurs sous-jacents, comme illustré ci-dessous. Certaines études indiquent également que ce regroupement réduit l’impact des ventes massives.

L’un des problèmes durant la crise financière mondiale était l’utilisation de titrisations peu liquides comme garantie. Lorsque la crise s’est aggravée, des décotes plus élevées ont été appliquées, voire ces garanties ont été exclues du marché de pension.

Par conséquent, il est essentiel de disposer d’instruments extrêmement liquides et transparents pour soutenir le système bancaire cryptographique.

Ce qui n’est pas représenté dans le système bancaire cryptographique est les obligations émises par des protocoles et DAO sur chaîne, garanties ou non par des cryptos-actifs. Regrouper ces obligations permettrait effectivement de créer un autre type d’instrument obligataire liquide et transparent.

Avec ces primitifs profonds et liquides, nous serons en mesure de construire un marché cryptographique solide.

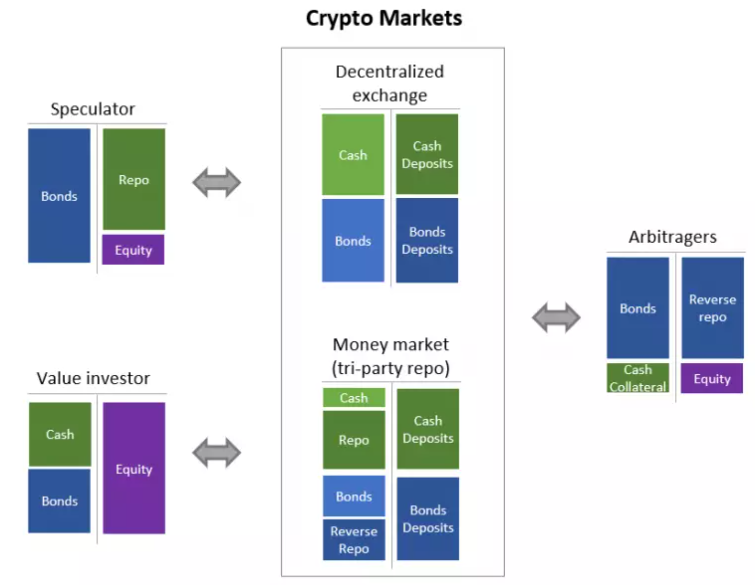

Le marché cryptographique

Le cœur du système bancaire cryptographique est constitué par le marché cryptographique, qui fournit une forte liquidité (pour les transactions et le financement à court terme).

Le marché cryptographique lui-même se compose de deux sous-marchés : un dédié aux échanges (échange décentralisé ou Dex), et un autre au financement à court terme (marché monétaire). Ces deux marchés doivent être conçus avec un minimum de gouvernance et être autant que possible constitués de contrats immuables. Ils doivent être sans confiance, sans autorisation et sans régulation.

Les participants au marché cryptographique se divisent en trois catégories : les investisseurs de valeur, les spéculateurs et les arbitragistes.

La stabilité globale du système est assurée par les investisseurs de valeur. Ceux-ci peuvent être des particuliers, des institutions DeFi (telles que des banques cryptographiques ou des protocoles d’assurance) ou des investisseurs de la TradFi. Par souci de simplicité, supposons qu’ils adoptent une allocation d’actifs prédéfinie (par exemple 50 % en espèces, 50 % en obligations). Ils déposent une partie de ces actifs sur un échange décentralisé, permettant passivement aux marchés de réaliser des arbitrages sur leurs positions afin de maintenir leur exposition inchangée. Ils peuvent également placer leur liquidité inutilisée ainsi que certaines obligations sur le marché monétaire, permettant à d’autres participants de les emprunter contre rémunération (ce qui augmente ainsi le rendement des investisseurs de valeur, contrairement à la custody en TradFi qui implique des coûts).

Les arbitragistes fournissent un marché efficient en ajoutant de la liquidité grâce à de petits écarts de prix. Si le prix d’une obligation investment grade fluctue fortement, ils peuvent emprunter certaines obligations sur le marché monétaire, les échanger contre des obligations d’État de maturité similaire (pour couvrir le risque d’intérêt) et des obligations à risque de crédit plus élevé (pour couvrir le risque de crédit). Ces obligations serviront de garantie sur le marché monétaire pour financer l’emprunt. Ces arbitragistes pourront également fournir de la liquidité aux protocoles d'options et assurer un marché ordonné pour les ETF sur chaîne (via l’arbitrage entre le prix de l’ETF et ses sous-jacents).

Enfin, lorsqu’une opportunité de profit spéculatif apparaît en prenant une position longue sur un actif tout en étant short sur un autre, les spéculateurs acceptent de prendre davantage de risques (non couverts) que les arbitragistes. Un exemple serait qu’un spéculateur pense que la courbe des taux est trop pentue (ou inversement), alors il prend une position longue sur des obligations d’État et refinances ces positions sur le marché monétaire pour bénéficier d’un effet de levier. Grâce à la spéculation, ils offrent un mécanisme de découverte des prix.

En concentrant la liquidité sur le marché cryptographique plutôt que de la laisser inactif dans des portefeuilles, le système bancaire cryptographique peut offrir plus de liquidité à moindre coût et avec moins de complexité que les marchés traditionnels.

Les obligations sont conçues pour améliorer la liquidité, car elles regroupent des actifs peu liquides (comme les obligations d’entreprise et les prêts hypothécaires). Le marché cryptographique propose une méthode permettant d’utiliser une grande partie de la capitalisation boursière de ces primitifs comme liquidité pour les transactions ou comme facilitateurs de financement (et rien n’empêche un Dex d’utiliser en arrière-plan le marché monétaire pour obtenir de la liquidité).

Pour accroître encore l’efficacité, nous devons introduire un nouvel acteur : la banque cryptographique.

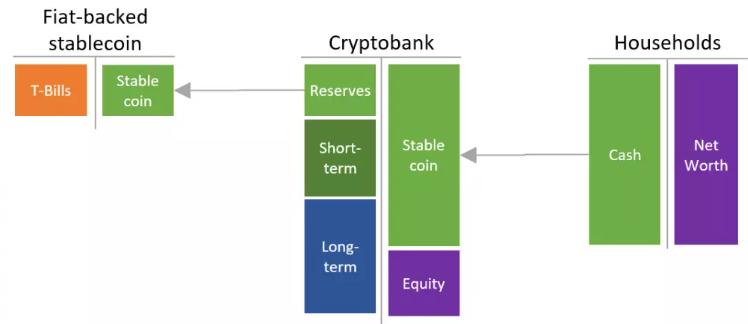

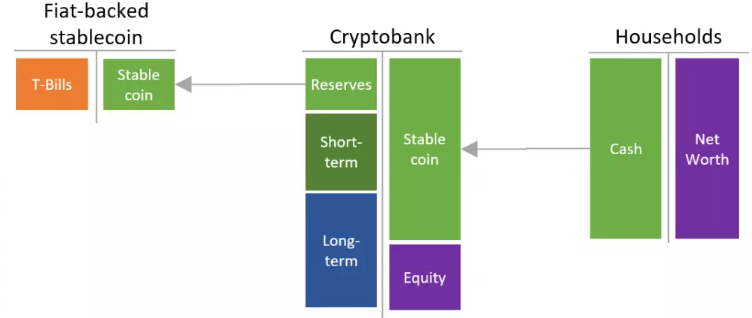

Les banques cryptographiques à réserve fractionnelle

Selon la définition actuelle, une banque cryptographique est composée d’obligations et de liquidités. Nous savons déjà que les obligations sont constituées de crédits privés tokenisés agrégés et d’instruments des marchés publics. Mais qu’en est-il de la monnaie liquide ?

Définir la monnaie dans le système bancaire cryptographique

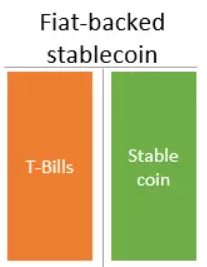

En termes simples, les stablecoins adossés à des monnaies fiduciaires ne sont que des dettes à vue de 1 dollar, garanties par des bons du Trésor (ou des dépôts bancaires). Cette garantie permet de racheter le stablecoin à tout moment (à vue), sans problème de liquidité. Actuellement, l’écart entre les deux (c’est-à-dire le taux des bons du Trésor) revient entièrement à l’émetteur du stablecoin (ou au distributeur), et non aux détenteurs. Cette situation pourrait changer, mais structurellement, le taux versé aux détenteurs de stablecoins sera limité par le taux des bons du Trésor.

À grande échelle, un tel système pourrait nuire à l’intermédiation de crédit. En effet, si les stablecoins deviennent les nouveaux dépôts bancaires, cela réduirait leur taille et, par conséquent, la création de crédit par les banques traditionnelles. C’est là qu’intervient la banque cryptographique.

Résoudre la préférence de liquidité et étendre l’offre monétaire

Il existe un déséquilibre fondamental entre les emprunteurs finaux ayant besoin de financements à long terme et les prêteurs finaux ayant une préférence pour la liquidité. Comme vous pouvez le voir ci-dessous, la plupart des prêteurs finaux détiennent des liquidités, parfois en grande quantité. Bien qu’il n’y ait probablement pas pénurie de déficits nationaux, cela n’autorisera pas un financement suffisant de l’activité économique et conduira à des limitations économiques.

Pour résoudre ce problème, les banques à réserve fractionnelle ont été introduites afin d’étendre l’offre de liquidités sur la base de prêts à long terme.

Comme illustré ci-dessous, grâce à un intermédiaire — la banque cryptographique — un petit montant de stablecoins adossés à des monnaies fiduciaires peut être agrandi en une quantité bien plus importante via l’activité bancaire à réserve fractionnelle. La banque cryptographique émet un stablecoin perçu par les créanciers comme similaire à la monnaie, car il peut être échangé contre de la monnaie fiduciaire (réserves). Toutefois, c’est précisément là le problème : il n’y a pas assez de réserves pour racheter tous les stablecoins en une seule fois. L’histoire montre que lorsque la confiance diminue, cela peut provoquer une ruée sur la banque, mais même en période de récession, un système bancaire peut fonctionner pendant des années sans faire face à une telle ruée. Vous pouvez consulter l’article « Crypto-banking 101 » pour plus de détails.

La banque cryptographique n’est ni une banque traditionnelle (qui détient des prêts peu liquides), ni une banque de marché (sans transformation d’échéance), ni une banque fantôme (illusion de transformation d’échéance basée sur le marché). La banque cryptographique détient des actifs très liquides, comme moyen de se protéger contre les ruées bancaires.

Conclusion

Comme nous l’avons vu, la création d’un système financier cryptographique robuste nécessite trois composantes : le crédit du monde réel tokenisé (obligations), un marché cryptographique solide assurant transactions et prêt (offrant une forte liquidité et une découverte des prix), ainsi qu’une banque cryptographique fournissant la transformation d’échéance.

Au moment de la rédaction de cet article, le marché cryptographique reste imparfait, mais fonctionne. Toutefois, nous manquons cruellement de la composante obligataire : les segments existent, mais sont principalement utilisés à des fins spéculatives. Des banques cryptographiques comme MakerDAO intègrent déjà des outils comme D3M avec le marché monétaire. MakerDAO participe également à la création de primitifs obligataires, notamment Centrifuge pour le crédit privé et Backed pour les marchés publics, et propose d’émettre jusqu’à 1 milliard de dollars d’obligations à court terme.

Jamais auparavant nous n’avons été aussi proches d’un système bancaire cryptographique puissant.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News