Après que la TVL nette des trésors sur chaîne ait chuté de moitié pour atteindre 120 milliards de dollars, ces trois catégories de trésors réalisent toutefois des gains spectaculaires.

TechFlow SélectionTechFlow Sélection

Après que la TVL nette des trésors sur chaîne ait chuté de moitié pour atteindre 120 milliards de dollars, ces trois catégories de trésors réalisent toutefois des gains spectaculaires.

Vague de trésoreries DeFi : analyse complète des 8 principales trésoreries DeFi.

Rédaction : Castle Labs

Traduction : AididiaoJP, Foresight News

Classification des coffres-forts

Ce rapport présente une analyse quantitative de l’écosystème des coffres-forts afin d’en dresser un tableau exhaustif et de suivre son évolution. Nous analysons l’écosystème par catégorie, traçons les variations de la valeur totale verrouillée (TVL) pour chaque coffre-fort et chaque curator (curateur), décomposons le degré de concentration des gestionnaires et fournissons un aperçu des principaux flux de capitaux, le tout dans le contexte des transformations structurelles qui ont redéfini le concept de « coffre-fort » cette année.

Les coffres-forts ne doivent pas être considérés comme un marché unique et universel, mais plutôt évalués selon leurs modalités de mise en œuvre spécifiques, chacune comportant des paramètres, des vecteurs de risque et des réponses aux tests de résistance distincts. Les statistiques agrégées ne fournissent qu’un aperçu partiel ; une grande finesse d’analyse est indispensable.

Avant d’entamer l’analyse, il est fondamental, sur le plan méthodologique, de clarifier la définition du terme « coffre-fort ».

Notre définition repose sur le chemin de déploiement. Un coffre-fort est défini comme « un outil permettant aux utilisateurs d’accéder à des stratégies actives de génération de rendements ». Tout actif servant purement d’intermédiaire hors chaîne est exclu de notre analyse.

- Le syrupUSDC de Maple constitue un coffre-fort : les utilisateurs déposent des stablecoins dans le protocole, qui les prête à des emprunteurs institutionnels et accumule un APY via des jetons émis liés à ces activités de crédit.

- Le stETH de Lido constitue un coffre-fort : les utilisateurs déposent de l’ETH, le protocole génère des rendements de staking et les distribue via un jeton réindexé.

- Le JAAA de Centrifuge constitue un coffre-fort : les utilisateurs accèdent, via un wrapper tokenisé, aux rendements issus de CLO notés AAA, ce wrapper générant lui-même des revenus grâce à ses positions de crédit.

- Le BUIDL de BlackRock ne remplit pas la définition d’un coffre-fort : il s’agit d’un jeton représentant à hauteur de 1:1 une créance sur un fonds obligataire hors chaîne.

Selon cette approche, nous avons identifié huit catégories structurelles :

- Coffres-forts de prêt (Lending vaults)

- Staking liquide (Liquid staking)

- Restaking (Re-staking)

- Coffres-forts gérés par des curateurs de risque (Risk-Curated vaults)

- Fournisseurs d’infrastructures pour coffres-forts et optimiseurs de rendements (Vault Infrastructure Providers and Yield Optimisers)

- Coffres-forts de crédits sur actifs réels (RWA credit vaults)

- Coffres-forts de liquidité permanente (Perpetual LP vaults)

- Coffres-forts d’options (Options vaults)

Afin de mieux comprendre leur dynamique et leur croissance, nous traitons séparément la catégorie des coffres-forts gérés par des curateurs de risque.

Avant d’analyser chaque catégorie individuellement, examinons d’abord les performances globales des coffres-forts.

État actuel de l’écosystème des coffres-forts

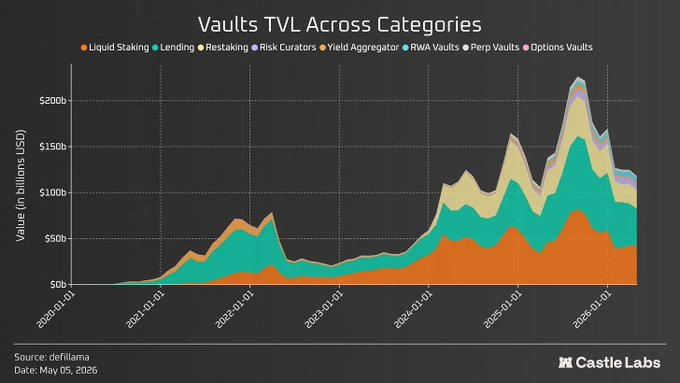

La TVL nette cumulée de toutes les catégories de coffres-forts définies s’élève à 120,4 milliards de dollars, soit environ 50 % de moins que le pic atteint en octobre dernier, à 241 milliards de dollars. Ce recul post-pique d’octobre a été déclenché par un événement de liquidation survenu ce mois-là, ayant provoqué une vague de liquidations en chaîne à travers l’ensemble de DeFi.

Le chiffre de la TVL des coffres-forts est supérieur à celui de la TVL globale de DeFi (environ 86 milliards de dollars), en raison de chevauchements. Par exemple, le stETH émis par le protocole de staking liquide @LidoFinance est un actif réindexé représentant les rendements du staking d’ETH, pouvant servir de garantie sur des protocoles de prêt tels que @Aave et @Morpho.

Si l’on examine désormais la situation au niveau des catégories, le tableau global change radicalement. Les événements récents ont entraîné des sorties de capitaux et incité l’ensemble du secteur à procéder à un examen plus rigoureux de la réalité (espérant ainsi adopter une approche prioritairement axée sur la sécurité), mettant l’accent sur la sécurité et la gestion des risques.

Les catégories les plus affectées sont celles du prêt, du staking liquide et du restaking, car elles exposent le plus fortement aux actifs sur chaîne et constituent le socle de l’économie sur chaîne ; en revanche, les coffres-forts RWA, exposés à des actifs non cryptographiques, continuent d’afficher une croissance non corrélée. Les coffres-forts d’options, après avoir atteint un sommet en avril 2022, peinent depuis. Les coffres-forts gérés par des curateurs de risque ont subi un coup comparable à celui des autres grandes catégories : leur TVL a culminé fin octobre, puis a chuté suite à l’incident impliquant Stream Finance.

Trois incidents survenus entre octobre 2025 et mai 2026 — les incidents Stream Finance, Resolv et Kelp — constituent une fenêtre de test de résistance particulièrement pertinente, les faillites / attaques ayant eu des répercussions en chaîne sur l’ensemble de DeFi. Sur le graphique ci-dessous, nous mettons en évidence l’évolution historique de la TVL pour chaque catégorie durant cette période. Comme mentionné précédemment, hormis les coffres-forts RWA, dont la TVL a augmenté de 37,8 % durant cette période, la plupart des catégories ont enregistré de fortes baisses.

Nous analysons ensuite la croissance de chaque catégorie de coffres-forts, en soulignant les tendances récentes et les mutations observées.

Coffres-forts de prêt (Lending Vaults)

Le prêt constitue la plus grande catégorie de coffres-forts, représentant la majeure partie de la TVL de DeFi. L’année dernière a marqué une transition généralisée vers les coffres-forts gérés, portée notamment par des produits tels que Morpho, une tendance qui s’est amplifiée. Sur Morpho, les curateurs peuvent créer leurs propres coffres-forts, exposés à plusieurs marchés et générant des rendements pour les déposants. Ces coffres-forts peuvent finalement être gérés par n’importe quel prestataire, y compris des institutions de la finance traditionnelle (TradFi). La récente mise à jour Vaults V2 de Morpho offre davantage de fonctionnalités aux gestionnaires, notamment l’intégration d’adaptateurs approuvés pour accéder à des sources multiples de rendements, un contrôle granulaire des risques (par exemple, fixer des limites absolues ou relatives d’exposition pour un coffre-fort), ou encore des contrôles KYC intégrés.

Dans ce même contexte, Aave a lancé sa version V4, introduisant des « spokes » spécialisés et un hub centralisé de liquidité. Ces « spokes » offrent davantage de fonctionnalités, notamment des paramètres de risque personnalisables, une isolation des types de collatéraux et une configuration spécifique des oracles pour chaque marché. Contrairement au modèle sans autorisation de Morpho, centré sur les gestionnaires, la gouvernance d’Aave doit examiner et approuver la mise en œuvre de ces « spokes ». Il s’agit donc d’une transition d’Aave, passant d’un modèle monolithique de prêt à un modèle modulaire.

Le modèle des gestionnaires a permis à Morpho d’atteindre une TVL supérieure à 7,5 milliards de dollars sur le réseau principal Ethereum et sur Base. Base a largement contribué à la croissance de Morpho, portant sa TVL de 604 millions à plus de 2,8 milliards de dollars. Cela illustre la puissance des partenariats de distribution poursuivis par Morpho, comme celui conclu avec Coinbase : environ 40 % de sa TVL, exprimée en dollars, correspond actuellement à du cbBTC, et ce partenariat a permis aux utilisateurs de Coinbase de générer plus d’un milliard de dollars de prêts.

Face à la réussite du modèle des gestionnaires auprès des investisseurs institutionnels, Aave fait concurrence sur cette voie institutionnelle via Horizon, ayant déjà accumulé plus de 350 millions de dollars de TVL depuis son lancement.

Par ailleurs, Aave a connu plusieurs changements ces derniers mois, notamment le départ de prestataires de services tels que BGD et ACI de Aave Labs, ainsi que l’annonce et l’approbation du cadre « Aave will Win », qui réoriente tous les revenus générés par les produits Aave vers les détenteurs de jetons.

Ces événements n’ont eu que peu d’impact direct sur les utilisateurs d’Aave. Le seul effet notable concerne la performance du prix du jeton AAVE, mais l’attaque récente contre KelpDAO a changé la donne : Aave a perdu plus de 12 milliards de dollars de TVL, se rapprochant ainsi de Morpho en termes de TVL. Le ratio entre la TVL d’Aave et celle de Morpho, autrefois compris entre 5 et 6, est désormais inférieur à 2 suite à cet incident.

Le protocole de prêt @sparkdotfi, au sein de l’écosystème Sky, est l’un des protocoles ayant le plus bénéficié des entrées de capitaux après l’attaque. Le graphique ci-dessous montre l’évolution de sa TVL :

À noter notamment que l’offre de bitcoins a presque triplé, que les emprunts en stablecoins ont augmenté de 78 % pour atteindre 752 millions de dollars, que leur taux d’utilisation reste maîtrisé, et que les emprunts en WETH ont progressé de 44,1 % pour atteindre 325 000 WETH.

La couche unifiée de liquidité @0xfluid introduit également une approche différente de la conception de la liquidité, où prêt, emprunt et DEX partagent le même capital. Les collatéraux des utilisateurs génèrent des frais de transaction en tant que fournisseurs de liquidité (LP) sur Fluid DEX, tandis que les fonds empruntés sont déployés sous forme de « Smart Debt » dans les pools DEX afin de générer des frais compensant le coût des intérêts sur l’emprunt.

Une autre approche originale de Fluid consiste à collaborer avec des protocoles tels que @JupiterExchange et @VenusProtocol afin de lancer des produits blancs comme JupLend (Solana, TVL de 926 millions de dollars) et Venus Flux (BSC, TVL de 21 millions de dollars). Il s’agit là d’une composante plus large de la stratégie de Fluid, visant à nouer des partenariats avec les principaux acteurs de chaque chaîne afin d’accroître sa part de marché, en partageant les frais avec ces partenaires.

Il convient également de mentionner les coffres-forts de prêt dominants sur Solana, @kamino vaults, dont la TVL dépasse 1,6 milliard de dollars. Ce protocole a connu une croissance significative grâce à son modèle K-Lend (l’équivalent solanien de Morpho), lui permettant de collaborer avec des curateurs expérimentés tels que Gauntlet et de cibler l’intégration institutionnelle.

Le plus grand coffre-fort sur la plateforme est @SentoraHQ PYUSD, avec une TVL supérieure à 219 millions de dollars ; le deuxième est le coffre-fort RWA USDC de RockawayX, avec seulement 33 millions de dollars, ce qui indique que Kamino et Solana dans leur ensemble disposent encore d’un fort potentiel de croissance.

Staking liquide et restaking (Liquid Staking and Restaking)

Le staking liquide et le restaking représentent respectivement des parts importantes de la TVL des coffres-forts, à hauteur de 42,4 milliards de dollars et 20,6 milliards de dollars.

Les principaux acteurs du staking liquide sont Lido (21,8 milliards de dollars), Binance Staked ETH (8,9 milliards de dollars), @Rocket_Pool (1,2 milliard de dollars) et @Coinbase cbETH (320 millions de dollars).

Lido conserve depuis longtemps une position dominante, son stETH étant hautement composable dans DeFi. En même temps, cette domination révèle un risque de concentration. Pour étendre ses services, Lido a lancé son produit Earn, une couche agrégatrice permettant de déposer les fonds des utilisateurs dans DeFi afin de générer des rendements. Toutefois, ce produit a été affecté par l’attaque contre Kelp DAO, en raison de son exposition au rsETH.

Binance Staked ETH a enregistré une croissance de 121,8 % depuis l’année dernière, tirée par la base d’utilisateurs de Binance.

Pour les autres protocoles et pour la catégorie dans son ensemble, la croissance est lente et se fait au détriment de la dilution des rendements de staking, actuellement d’environ 2,5 %.

En revanche, le restaking et le staking liquide, en tant que catégorie, connaissent une croissance grâce à l’amélioration des rendements du staking liquide. @KelpDAO, un protocole de staking liquide, a vu son attaque et les répercussions en chaîne plus larges sur DeFi mettre en lumière les risques de composableité de ces actifs — largement acceptés comme collatéraux dans DeFi, ils se sont révélés dans cet incident davantage comme une vulnérabilité que comme une caractéristique avantageuse.

Les principaux acteurs du restaking et du staking liquide sont @EigenCloud (7,8 milliards de dollars), @ether_fi (5,7 milliards de dollars), Kelp DAO (1,6 milliard de dollars) et Renzo (167 millions de dollars).

Des produits de restaking comme EigenCloud et EtherFi ont progressivement étendu leurs services supplémentaires au fil du temps.

La refonte de la marque d’EigenCloud en 2025 l’a aidé à se positionner dans la catégorie AWS, en mettant l’accent sur l’exécution vérifiable. Sa couche de disponibilité des données, EigenDA, est utilisée par plusieurs couches 2 (L2), notamment @megaeth, @Mantle_Official et @Celo. Plus de 1,8 téraoctet de données ont été publiés sur EigenDA, générant environ 90 000 dollars de frais au total. La TVL d’EigenCloud, exprimée en ETH, est restée stable sur le long terme, mais a récemment diminué après l’attaque contre Kelp, les utilisateurs préférant retirer leurs fonds en période d’incertitude.

De même, EtherFi s’est développé en tant que nouvelle banque, comptant des milliers d’utilisateurs actifs de cartes, ayant réalisé environ 440 millions de dollars de dépenses cumulées via ses produits. En outre, il propose un produit Liquid (à ne pas oublier : EtherFi a initialement été lancé comme protocole de staking liquide), prenant en charge plusieurs stratégies afin d’accroître les rendements dans DeFi. Son coffre-fort ETH le plus performant affiche une TVL de 177,5 millions de dollars.

Coffres-forts gérés par des curateurs de risque (Risk Curated Vault)

Les coffres-forts gérés par des curateurs de risque constituent l’une des catégories à la croissance la plus rapide, reflétant la transition du prêt monolithique vers le prêt modulaire. Les coffres-forts qu’ils proposent sur des plateformes telles que Morpho leur permettent de percevoir des frais de performance et de gestion, à l’instar des fonds de la finance traditionnelle (TradFi), en déployant le capital des utilisateurs dans diverses stratégies afin de générer des rendements.

La TVL actuelle de cette catégorie s’élève à environ 6,5 milliards de dollars, dont 75 % est détenue par trois grands curateurs : Sentora (1,85 milliard de dollars), @SteakhouseFi (1,63 milliard de dollars) et @gauntlet_xyz (1,5 milliard de dollars), ce qui indique une faible concurrence au sein de cette catégorie.

Les frais perçus par ces gestionnaires sont inférieurs à ceux des hedge funds et fonds de risque de la finance traditionnelle (généralement 1–2 % de frais de gestion sur l’actif sous gestion (AUM) + 10–20 % de frais de performance sur les revenus d’intérêt). Par exemple, Steakhouse Financial, le gestionnaire le plus rentable en termes de revenus, a généré 3 millions de dollars de revenus annuels sur un AUM de 2,13 milliards de dollars (soit 0,14 % de l’AUM total). Ces gestionnaires perçoivent généralement uniquement des frais de performance, parfois complétés par des frais de gestion, mais les tarifs actuels sont nettement plus bas. Il s’agit d’un résultat direct de la dynamique concurrentielle, les gestionnaires cherchant à attirer le plus de TVL possible en proposant les frais les plus bas.

Néanmoins, la concentration demeure forte en haut de la hiérarchie, dominée par ces trois principaux prestataires — une situation toutefois plus équilibrée que la domination quasi-absolue de Lido dans le staking liquide.

Que signifie concrètement cette concentration ? L’équipe de Steakhouse commente ainsi : « La concentration suit probablement la loi de puissance observée dans la gestion d’actifs traditionnelle, par exemple dans le domaine des ETF, où la majorité de l’AUM est concentrée chez les gestionnaires leaders. Ce n’est pas nécessairement un mal, mais plutôt le reflet d’une accumulation d’échelle et de confiance autour des gestionnaires les plus importants, qui se distinguent par leur performance, leur gamme de produits et leur capacité à supporter les frais. L’avantage de DeFi réside dans l’ouverture du champ de bataille : n’importe qui peut entrer en compétition. Nous anticipons une concentration persistante au sommet, accompagnée d’une concurrence saine à la périphérie, ainsi que d’un espace pour la spécialisation. »

La dynamique de concentration a récemment évolué suite à l’incident Stream Finance, après que MEV Capital et Re7 avaient également affiché des performances remarquables, atteignant respectivement des pics de 1,49 milliard et 830 millions de dollars. Par la suite, ces deux acteurs se sont contractés, tandis que Sentora est devenu le deuxième plus grand curateur.

En outre, l’impact de l’attaque contre KelpDAO sur les gestionnaires de risque est manifeste, bien que certains acteurs aient enregistré des entrées nettes positives, notamment @kpk_io (+159,6 %) et Gauntlet (+42,7 %). Pour KPK, cette croissance découle du lancement récent de son coffre-fort Morpho V2, attirant des dépôts d’ensdomains, CoWSwap et NexusMutual. Ils ont intégré une automatisation pilotée par agent pour la rééquilibration et la sortie des coffres-forts, améliorant ainsi la gestion des risques. Pour Gauntlet, la croissance provient de son extension sur la chaîne BSC ainsi que de sa collaboration avec le protocole de prêt Lista DAO, attirant de nouveaux flux.

Comme le souligne Juan Pellicer de Sentora : « L’assurance DeFi devient également une composante réelle du paysage institutionnel. La capacité à offrir une assurance économiquement abordable transforme les calculs des trésoreries ou des gestionnaires d’actifs, qui doivent rendre des comptes devant des comités d’investissement — il s’agit là d’un déblocage structurel. »

Fournisseurs d’infrastructures pour coffres-forts et optimiseurs de rendements (Vault Infrastructure Providers and Yield Optimisers)

La catégorie des optimiseurs de rendements connaît une maturation progressive et voit arriver de nombreux nouveaux entrants. À mesure que les sources de rendement sur chaîne se multiplient, les modèles d’optimisation ou d’agrégation deviendront des modèles de coffres-forts plus performants, offrant aux déposants les meilleurs rendements disponibles sur l’ensemble du marché.

Des protocoles tels que @Veda_labs (1 milliard de dollars), @upshift_fi (380 millions de dollars) et Fluid Lite Vault (164 millions de dollars) occupent une position de leader dans cette catégorie. Chacun d’eux répond à des modèles différents, mais leur objectif reste constant : intégrer sans heurt des coffres-forts optimisés pour les déposants, leur offrant les meilleurs rendements disponibles dans DeFi. En raison des corrections de marché continues et de la période de pression débutée en octobre dernier, ils se situent actuellement loin de leurs pics.

Il est utile de considérer des fournisseurs comme Veda et Upshift non pas comme des agrégateurs, mais comme des infrastructures permettant de créer des produits de rendement isolés. Upshift utilise son propre moteur de stratégies pour faire appliquer l’autorisation des coffres-forts et assure l’auto-custodie en limitant les déploiements aux chaînes / protocoles / jetons / appels de contrats intelligents figurant sur sa liste blanche. En outre, Upshift s’apparente davantage à un coffre-fort multi-stratégies, car ses coffres-forts offrent une exposition à diverses stratégies dans DeFi, notamment le prêt, les arbitrages de prime, le carry trading, la fourniture de liquidité (LP) et les actifs réels (RWA).

Veda exploite une architecture modulaire, séparant les opérations en « coffres-forts ennuyeux » (dont la seule fonction est de détenir des actifs), tandis que toute tâche spécialisée est exécutée par des modules externes. Le protocole utilise des arbres de Merkle pour faire appliquer, via une liste blanche, les autorisations spécifiques liées à certaines opérations sur les coffres-forts.

Les fournisseurs d’infrastructures permettent aux institutions de démarrer très facilement à partir d’une intégration unique, en allouant des fonds à un protocole de prêt, puis en ajoutant progressivement des stratégies plus complexes à mesure que l’offre de produits s’étend, afin d’obtenir des rendements plus élevés et une liquidité accrue.

D’autres produits, tels que Fusion d’@ipor_io (30 millions de dollars) et @GearboxProtocol (29 millions de dollars), agissent également comme des couches d’optimisation de rendements. L’objectif principal de Fusion est l’infrastructure de coffres-forts sur chaîne, permettant à des entités indépendantes (telles que des curateurs et des gestionnaires d’actifs) de concevoir et d’exploiter des stratégies de rendement impliquant des boucles à effet de levier.

Chaque coffre-fort Fusion est unique en matière de curation, de stratégie et d’allocation. L’automatisation est intégrée au niveau de la stratégie, avec des déclencheurs variés pour l’optimisation, la gestion des effets de levier, la gestion des risques de liquidation, le routage, etc. Par exemple, effectuer un échange lors d’un écart négatif, utiliser des prêts flash pour migrer des positions à effet de levier entre marchés, ou sortir d’une position lors d’un événement à risque. Comme le précise l’équipe Fusion : « Cette automatisation s’est révélée cruciale lors de la crise récente rsETH/Aave, où le coffre-fort de boucle stETH du DAO IPOR sur le réseau principal fut l’un des premiers à couper totalement son exposition au cœur d’Aave v3. L’automatisation et l’exécution permettent généralement aux curateurs d’agir rapidement en matière de gestion des risques précisément lorsque cela est le plus nécessaire. »

Les boucles à effet de levier représentent la valeur gérée la plus élevée par protocole, environ 80 millions de dollars. Ce chiffre est plus élevé parce que la TVL constitue un indicateur insuffisant pour les optimiseurs de rendements. À la place, ces fournisseurs doivent être analysés en fonction de leurs actifs sous gestion (AUM), car ils réallouent des fonds vers d’autres protocoles, ce qui signifie que la TVL ne reflète pas leur croissance réelle.

Gearbox a lancé une architecture de coffres-forts destinée aux prêteurs passifs et aux emprunteurs actifs.

Son cœur de technologie permet d’accéder à des expositions à effet de levier ou delta-neutres sur des stratégies de farming ou de fourniture de liquidité. Alors que la plupart des mécanismes de coffres-forts sont construits autour de la gestion d’actifs par les curateurs, Gearbox se concentre sur l’infrastructure de gestion des risques pour les prêteurs.

Les emprunteurs peuvent ouvrir des « Credit Accounts » pour interagir avec des protocoles externes à Gearbox, tout en conservant la pleine propriété non gardienne de leurs fonds. La version V3 introduit des pare-feu au niveau des stratégies, protégeant le protocole en cas de défaillance d’un compte de crédit ou d’une stratégie. Lors d’un incident, ces comptes ne peuvent pas puiser au-delà de la part qui leur est allouée dans le pool partagé de liquidité, protégeant ainsi les prêteurs passifs contre la contagion.

Récemment, le protocole a également annoncé son intention de se concentrer sur les coffres-forts à effet de levier pour actifs réels (RWA).

Coffres-forts RWA (RWA Vaults)

Les coffres-forts RWA ont connu une croissance constante au cours des cinq dernières années, avec un taux de croissance annuel composé (TCAC) de 231,3 %, reflétant un intérêt croissant des investisseurs de détail et institutionnels pour l’exposition aux rendements issus d’actifs réels. Même après les attaques récentes contre @ResolvLabs et Kelp, la catégorie des coffres-forts RWA est restée résiliente, subissant peu de changements en raison de son exposition limitée aux actifs sur chaîne.

Les principaux acteurs de cette catégorie sont @maplefinance (2,1 milliards de dollars), @centrifuge (1,6 milliard de dollars), @anemoycapital (1,1 milliard de dollars), @re (263 millions de dollars), etc.

Maple Finance a connu une croissance rapide au cours de la dernière année, sa TVL ayant presque décuplé depuis le début 2025. Cette croissance s’explique par plusieurs facteurs, notamment le lancement de Syrup, une étape clé de la transformation du protocole, qui passe d’un modèle exclusivement institutionnel à un modèle ouvert. Ce lancement a ouvert la voie aux flux de détail, via des produits tels que syrupUSDC et syrupUSDT, hautement composites dans DeFi. La composableité DeFi et la profondeur de liquidité permettent à ces actifs d’être recyclés via des protocoles de prêt et intégrés à des produits tels que @pendle_fi, alimentant ainsi un cercle vertueux de croissance. En témoignage de la demande pour ces produits, le montant total des prêts actifs sur la plateforme s’élève actuellement à environ 1,7 milliard de dollars. Ces prêts sont principalement libellés en USDC, représentant environ 75 % du total des prêts actifs, suivis de l’USDT.

D’autres produits ont également connu une forte croissance. Par exemple, Centrifuge se positionne comme un protocole d’infrastructure de crédit privé. Sa collaboration avec Anemoy a conduit à la création d’un pool de bons du Trésor américains (T-bills) de 1,1 milliard de dollars fonctionnant sur l’infrastructure Centrifuge. Récemment, Centrifuge a également été sélectionné par Coinbase comme partenaire de tokenisation.

Des produits comme Re transfèrent les risques de réassurance sur chaîne, offrant ainsi aux utilisateurs une exposition plus large aux rendements issus du monde réel. Par ailleurs, le coffre-fort USDC d’Upshift prête à des fonds institutionnels surcollatéralisés, offrant aux déposants une exposition au prêt institutionnel.

Bien que les actifs réels (RWA) aient connu l’intégralité de la croissance dans DeFi, ils ne représentent encore qu’une petite fraction de la valeur tokenisée sur chaîne. Actuellement, la TVL active des RWA dans DeFi représente environ un dixième de la valeur totale des RWA. Cette importante différence s’explique par le fait que ces actifs appartiennent à des catégories distinctes, soumises à des considérations spécifiques allant au-delà des actifs classiques, notamment des délais de rachat, des exigences de conformité et, dans certains cas, des problèmes de liquidité.

Pour qu’un actif puisse s’étendre dans DeFi, il nécessite un rachat actif et une liquidité secondaire, car les utilisateurs peuvent avoir besoin de vendre ces actifs afin de retrouver de la liquidité, ou, dans les protocoles de prêt, les liquidateurs doivent rembourser les prêts à un prix proche du prix spot et vendre les actifs pour réaliser un profit. Or, en raison de toutes les contraintes associées aux RWA, la mise en œuvre de ces mécanismes devient nettement plus complexe.

En outre, les actifs productifs de rendements comme les RWA possèdent une autre composante essentielle de leur cercle vertueux de croissance : le recyclage. Le recyclage RWA consiste à emprunter des stablecoins contre des bons du Trésor tokenisés, puis à réinjecter ces fonds de manière répétée dans des coffres-forts productifs de rendements. Un rendement de base sur les bons du Trésor de 4 à 5 %, combiné à un effet de levier de 2 à 3 fois, peut générer des rendements de 7 à 12 %, à condition que le coût de l’emprunt reste faible (environ 1 %). Or, les taux d’intérêt des stablecoins sur chaîne sont très volatils et peuvent fortement réduire cette marge. L’effet de levier utilisé pour ces transactions amplifie les risques de liquidation et les risques liés aux oracles, cette stratégie dépendant de la stabilité de la valeur des collatéraux RWA.

À cet égard, plusieurs solutions sont actuellement en cours de développement :

- ERC-7540 : introduit des coffres-forts ERC-4626 asynchrones, permettant aux utilisateurs d’utiliser leurs demandes de rachat comme liquidité pendant la période de règlement hors chaîne des actifs sous-jacents. Centrifuge constitue l’un des exemples les plus importants de l’implémentation de l’ERC-7540 en production, utilisant des dépôts synchrones et des rachats asynchrones, résolvant ainsi les tensions entre le règlement T+ de la finance traditionnelle et DeFi. Ces coffres-forts hybrides deviennent progressivement le modèle de référence pour tout coffre-fort traitant des actifs hors chaîne.

- Securitize Vault Registrar : ce standard ERC mappe chaque investisseur à son identité lors de l’utilisation des RWA dans DeFi, garantissant ainsi que le protocole respecte toutes les réglementations et exigences applicables à l’actif concerné.

- Redstone Liquidation Flow : ils réalisent les liquidations RWA en introduisant des liquidations aux enchères et en connectant les positions à des « solveurs » vérifiés KYC, capables de prendre en charge les actifs sous-jacents hors chaîne et de clore les positions sur chaîne.

- Upshift Clear : Upshift lance conjointement avec Superstate un nouveau produit permettant un rachat immédiat des RWA, autorisant les utilisateurs à échanger leurs RWA contre de l’USDC au prix signalé actuel, moyennant des frais de rachat de 5 points de base (bps).

Un autre protocole de cette catégorie est 3F, une plateforme permettant d’appliquer un effet de levier sur les RWA sur chaîne (@3f_xyz). Il affiche actuellement une TVL de 7 millions de dollars et traite différemment les problèmes posés par les actifs RWA dans DeFi. Il cherche à externaliser divers facteurs, notamment les « Bridge Facilitators » (facilitateurs de pont) et les « Liquidity Integrators » (intégrateurs de liquidité). Les premiers fournissent une liquidité pré-financée afin de permettre aux utilisateurs de réaliser l’exposition souhaitée sur la base de leur capital initial. Par exemple, si un utilisateur vise une exposition de 3 millions de dollars avec un dépôt de 1 million de dollars, il peut obtenir les 2 millions de dollars restants auprès d’un facilitateur de pont, obtenant ainsi un effet de levier de 3 fois sur l’ensemble de sa position. De même, lorsqu’un utilisateur souhaite clôturer sa position, le facilitateur fournit la liquidité nécessaire, résolvant ainsi le problème des délais de rachat. Les seconds, les intégrateurs de liquidité, fournissent une liquidité immédiate lorsque l’utilisateur souhaite sortir rapidement. En effet, même avec un facilitateur de pont, le dépôt initial de 1 million de dollars doit encore passer par l’ensemble du processus de rachat ; ces intégrateurs fournissent donc la liquidité immédiatement nécessaire.

Ces deux approches empruntent à l’efficacité du marché, tout comme les liquidations dans le prêt, en permettant à des participants motivés sur chaîne de combler les lacunes nécessaires dans les cycles RWA afin d’en tirer profit. Avec le temps, de tels systèmes deviennent plus faciles à étendre, car chaque participant y trouve son avantage : les recycleurs obtiennent une sortie fluide, tandis que les facilitateurs gagnent des profits en fournissant de la liquidité et en accélérant les rachats pour les utilisateurs.

Comme mentionné dans la section précédente, Gearbox prévoit également de lancer la « Retokenisation » : une fonctionnalité permettant aux infrastructures de soutenir nativement la frappe et le rachat d’actifs tokenisés non atomiques, sans nécessiter de liquidité secondaire ni générer de délais de rachat. En pratique, les contrats de Gearbox fonctionneront conjointement avec les contrats des émetteurs de RWA comme un tout cohérent, créant ainsi un système transparent et composable pour l’effet de levier sur les RWA, directement au niveau des émetteurs, faisant de Gearbox le seul protocole EVM à offrir un effet de levier natif sur les RWA.

Coffres-forts de liquidité permanente (Perpetual LP Vaults)

Les coffres-forts de liquidité permanente sont représentés par Jupiter Perps (715 millions de dollars), @HyperliquidX HLP (396 millions de dollars), @DriftProtocol (256 millions de dollars, en baisse suite à l’attaque), @GMX_IO (242 millions de dollars) et @Ostium (51 millions de dollars).

Le JLP de Jupiter reste le plus grand coffre-fort permanent en termes de TVL, mais il a perdu plus de la moitié de sa valeur depuis octobre dernier, en raison des événements de liquidation.

HLP s’est mieux maintenu en valeur, tombant de 30 % depuis son pic de 600 millions de dollars en septembre dernier. Les coffres-forts de Hyperliquid connaissent des fluctuations continues, généralement dictées par les gains flottants de HLP, influencés par sa structure et les conditions du marché. Ainsi, les cycles de rendements élevés attirent des capitaux, tandis que les périodes de faibles rendements ou de pertes les font fuir.

L’un des événements de perte majeure s’est produit en mars 2025, lorsqu’un trader a ouvert une position massive à la vente sur le jeton Jelly, puis a retiré ses marges, déclenchant une liquidation forcée et obligeant HLP à reprendre la position. De telles pertes infligées aux coffres-forts créent un biais structurel pour les déposants, conduisant souvent à classer HLP comme un coffre-fort à risque plus élevé. Toutefois, Hyperliquid a réduit l’effet de levier autorisé sur de tels jetons à haut risque afin d’éviter de tels scénarios, amplifiant ainsi les pertes.

Des produits comme OLP d’Ostium offrent une exposition permanente aux RWA et proposent à leurs utilisateurs des configurations de rendements différentes, mais leur TVL a chuté d’environ 50 % depuis leur pic. Ce recul résulte à la fois des mouvements plus larges du marché et du cycle de rendements d’Ostium.

En outre, Ostium a récemment introduit une modification architecturale transformant OLP en tranche supérieure et en couche de règlement intrajournalier, ne supportant jamais le premier risque. Cela s’oppose au modèle HLP : auparavant, les déposants recherchant une exposition directionnelle via OLP auraient pu quitter la plateforme, mais désormais, OLP devient une source de rendement passif à risque réduit, adaptée aux déposants dans ce nouveau modèle.

Coffres-forts d’options (Options Vaults)

Les coffres-forts d’options DeFi (DOVs), en tant que catégorie, se sont progressivement effacés au fil du temps, atteignant un pic en 2022. Les DOVs offrent une exposition à des stratégies telles que les options couvertes (covered calls) et les puts garantis en espèces (cash-secured puts), mais leur efficacité en termes de capital est faible, leur risque élevé, et ils attirent progressivement un public plus restreint, les utilisateurs cryptographiques privilégiant les contrats perpétuels. Toutefois, les coffres-forts d’options connaissent récemment une amélioration et une consolidation de leurs cas d’usage, du moins pour les utilisateurs les plus avisés.

Les coffres-forts d’options n’existent plus sous leur format antérieur. À la place, ils adoptent désormais une architecture différente et plus conviviale, livrés via des produits tels que @DeriveXYZ et @ryskfinance. Aujourd’hui, les coffres-forts d’options sont exécutés via des systèmes de demande de cotation (RFQ), les market makers traitant les ordres en arrière-plan.

Derive est une bourse d’options et de contrats perpétuels, dont la version V2, lancée en mars 2025, a connu une croissance accélérée grâce à l’ajout de fonctionnalités, notamment l’utilisation d’un livre d’ordres centralisé (CLOB) et l’activation de fonctionnalités institutionnelles telles que la garde hors chaîne et la prise en charge de plusieurs types de collatéraux, traitant respectivement 12 milliards et 16 milliards de dollars de volumes perpétuels et d’options. Les coffres-forts de Derive V1 restent actifs, offrant aux utilisateurs différentes expositions stratégiques sur les options et créant pour leurs déposants des positions delta-neutres afin de maximiser l’APY. Ces coffres-forts détiennent actuellement une TVL d’environ 2,4 millions de dollars.

Par ailleurs, des produits comme Rysk offrent aux utilisateurs de détail une exposition aux options via des stratégies de covered calls et de cash-secured puts. Lancé sur Hyperliquid, Rysk se concentre sur les covered calls sur HYPE, avec actuellement une TVL d’environ 56 millions de dollars et un volume nominal d’options traité de 975 millions de dollars. En outre, ils proposent Rysk Premium, leur produit phare, un coffre-fort destiné à des allocateurs complexes, déployant des fonds à travers différentes stratégies d’options afin de générer des rendements réguliers pour les déposants.

Les nouvelles implémentations de coffres-forts d’options se concentrent sur la résolution de certains problèmes rencontrés par les acteurs précédents. Ces problèmes incluaient une conception médiocre des stratégies (horizons temporels aussi courts que 7 jours), l’exécution des transactions à intervalles fixes (créant des opportunités de front-running) et une personnalisation permettant aux utilisateurs d’adapter leur taille, leur prix d’exercice ou leur date d’échéance. Les fournisseurs de coffres-forts d’options sont désormais plus sensibles au pouls du marché, choisissant soigneusement les actifs à lister afin de saisir les nouvelles fenêtres d’opportunité offertes par les actifs productifs de rendements.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News