Analyse du rapport de recherche Bernstein : CoreWeave, un 2e T de transition, le point clé est la montée en puissance électrique plutôt que l'explosion des revenus.

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche Bernstein : CoreWeave, un 2e T de transition, le point clé est la montée en puissance électrique plutôt que l'explosion des revenus.

Bernstein craint que, si après 2028 l'offre de centres de données n'est plus rare, la logique commerciale de CoreWeave ne puisse soutenir la valorisation actuelle.

Rédigé par : Rita

Guide TechFlow

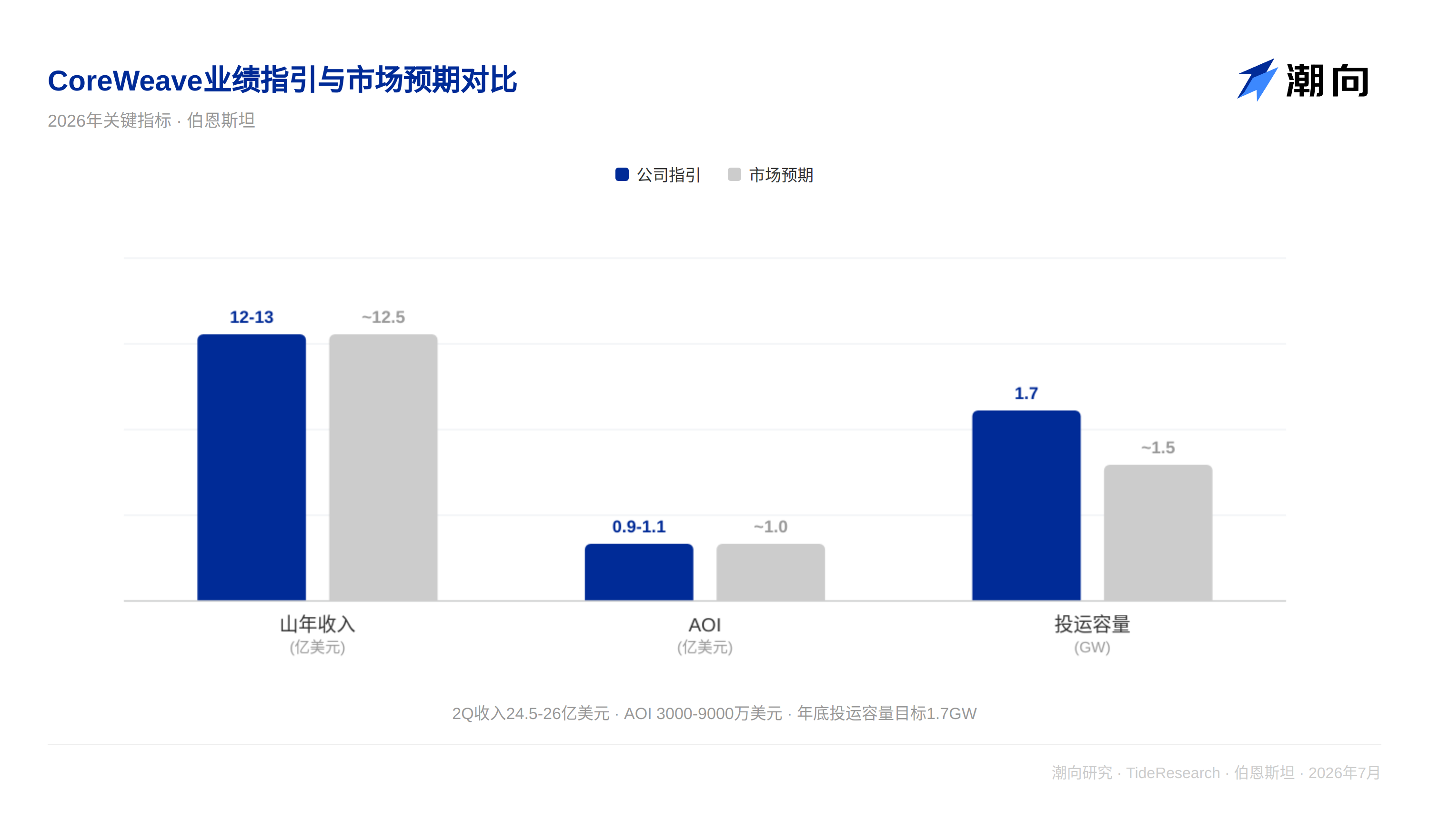

Bernstein a publié le 9 juillet un aperçu des résultats de CoreWeave (CRWV) pour le 2Q26, maintenant une notation Underperform, avec un objectif de cours de 67 dollars, contre 90 dollars actuellement, impliquant un potentiel de baisse de 26 %. Le 2Q sera probablement un trimestre de transition ; le véritable point d'inflexion des résultats n'apparaîtra qu'après que la capacité électrique aura augmenté pour atteindre 1,7 GW au second semestre. Le 1Q a déjà révélé des problèmes au niveau de l'exécution, avec un bénéfice opérationnel ajusté de seulement 21 millions de dollars, bien en deçà des indications précédentes de l'entreprise de plus de 100 millions de dollars. Bernstein craint qu'une fois l'offre de centres de données ne sera plus tendue après 2028, la logique commerciale de CoreWeave pourrait ne pas soutenir la valorisation actuelle.

Le 2Q est un trimestre de transition, la montée en puissance électrique est la variable clé

CoreWeave devrait publier les résultats du 2Q début août ; les indications de revenus pour le 2Q données par l'entreprise sont de 2,45 à 2,6 milliards de dollars, et les indications de bénéfice opérationnel ajusté sont de 30 à 90 millions de dollars. La direction a réitéré l'objectif d'une capacité opérationnelle de 1,7 GW d'ici fin 2026, les indications de revenus annuels pour 2026 sont de 12 à 13 milliards de dollars, et l'objectif de revenus annualisés à la sortie est passé de 17 à 19 milliards de dollars à 18 à 19 milliards de dollars.

Bernstein estime que le 2Q sans éclat est conforme aux attentes. La capacité pour 2026 est entièrement vendue, et la plupart de celle de 2027 est déjà verrouillée ; il est peu probable qu'il y ait une surprise de revenus à court terme. La véritable variable réside dans le rythme de livraison de l'électricité ; l'électricité ne sera vraiment en ligne qu'à partir du 2H26, et la fluidité de la montée en puissance de la capacité opérationnelle déterminera si les résultats du second semestre pourront être concrétisés.

La direction a souligné à plusieurs reprises qu'il n'y a aucun signe de ralentissement de la demande d'IA, mais que le taux de croissance de la capacité opérationnelle est la variable clé déterminant les résultats. L'environnement de location reste chaud, mais l'offre d'électricité restera tendue dans les 6 à 12 prochains mois. Ce déséquilibre entre l'offre et la demande est à la fois la source du pouvoir de fixation des prix actuel de CoreWeave et le lien où le risque d'exécution est le plus élevé.

Les problèmes d'exécution révélés par le 1Q valent la peine d'être surveillés

Le bénéfice opérationnel ajusté du 1Q26 n'était que de 21 millions de dollars, bien en deçà des attentes précédentes de l'entreprise de « plus de 100 millions de dollars ». L'explication donnée par la direction est « temporelle plutôt qu'économique » ; les coques sous tension commencent à générer des coûts de location, d'électricité et d'amortissement avant de contribuer aux revenus, tandis que la marge brute contributive ne revient généralement à la normale qu'au troisième mois.

Bernstein reste réservé à ce sujet. Les analystes estiment que si la marge brute au niveau du projet est inférieure à 21 % ou si le cycle d'installation moyen dépasse 8 semaines, le bénéfice opérationnel ajusté de l'FY26 pourrait ne pas atteindre les attentes ; ce seuil n'est pas élevé. CoreWeave est en période de croissance ultra-rapide, une exécution parfaite est presque impossible. Les données historiques montrent qu'après la publication des résultats des trois derniers trimestres, le cours de l'action a chuté de 11 % à 21 % respectivement ; une semaine plus tard, la baisse s'est étendue à 11 % à 38 %, et un mois plus tard, il restait une baisse de 14 % à 22 %. Même si les données opérationnelles sont solides, la saison des résultats peut exercer une pression sur le cours de l'action.

Préoccupations à long terme : après 2028 où sera le fossé économique ?

Les doutes à long terme de Bernstein sur CoreWeave se concentrent sur la période après 2028. Une fois que l'offre de centres de données ne sera plus tendue, les hyperscalers entreront probablement en concurrence directe avec Neocloud pour les clients entreprise. Bernstein doute que le fossé économique logiciel de CoreWeave puisse bloquer les offensives d'AWS, d'Azure et de GCP.

Bernstein ne pense pas qu'un changement structurel sera visible avant 2027 et prévoit que CoreWeave pourra encore signer environ 45 milliards de dollars de nouveaux contrats d'ici fin 2027. Cependant, après 2027, Bernstein commence à diverger du consensus du marché ; d'ici 2028, la prévision de revenus de Bernstein est environ 15 % inférieure au consensus, et l'écart continue de s'élargir. Ce décalage temporel signifie que la logique haussière à court terme et baissière à long terme sont valables simultanément ; les investisseurs doivent clarifier sur quelle fenêtre temporelle ils parient.

Perspective TechFlow

La valorisation de CoreWeave parie sur deux choses : que la vitesse de croissance de la demande de puissance de calcul IA peut continuer à dépasser la vitesse d'expansion de l'offre de centres de données, et qu'elle peut défendre son marché de niche en tant que fournisseur de cloud GPU indépendant entouré par les hyperscalers. La notation Underperform de Bernstein parie essentiellement sur le fait qu'au moins l'une de ces deux hypothèses échouera.

La partie la plus précieuse de ce rapport n'est pas l'objectif de cours de 67 dollars, mais le fait que Bernstein a fourni un cadre temporel clair : avant 2028, l'histoire de la pénurie d'offre peut encore soutenir la valorisation ; après 2028, si l'offre de centres de données est largement libérée, le fossé économique de CoreWeave pourrait être beaucoup moins profond que ce que le marché imagine. Le rythme de signature des contrats en 2027 sera un signal précoce pour vérifier ce jugement.

Avis de non-responsabilité

Cet article est une compilation et une interprétation par TechFlow Research d'un rapport de recherche d'un courtier tiers (Bernstein, 9 juillet 2026). Les notations, objectifs de cours, prévisions de bénéfices et jugements pertinents cités dans le texte sont tous les points de vue des analystes de ce courtier, représentant uniquement la position de leur institution, ne représentant pas la position de TechFlow Research, et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News