Trois ans de grand marché haussier : revue des 21 principales blockchains

TechFlow SélectionTechFlow Sélection

Trois ans de grand marché haussier : revue des 21 principales blockchains

Le grand succès d'Ethereum a fait des blockchains à contrats intelligents la sainte relique convoitée par les capitaux.

Revenons à l'article précédent, dans « Analyse de 5 millions de lignées de données sur le grand marché haussier Crypto des trois dernières années », LUCIDA a analysé par des données la performance macroéconomique globale du marché Crypto ces trois dernières années.

Dans cet article, LUCIDA collabore avec les chercheurs et analystes de SnapFingers DAO pour dresser un bilan détaillé du chapitre des « blockchains publiques ».

Introduction

Le succès colossal d'Ethereum a fait des blockchains publiques à contrats intelligents la coupe sainte convoitée par les capitaux. À ce jour, Ethereum reste la plateforme principale et la plus importante des blockchains à contrats intelligents. Toutefois, en raison de sa faible performance et de ses frais élevés, de nombreuses applications ne sont pas adaptées à son fonctionnement.

Les nouvelles blockchains ont profité de leurs avantages en termes de performance et de coûts pour capter la demande débordante d’Ethereum. En particulier lors du marché haussier de 2021, de nombreuses applications ont vu le jour et les écosystèmes des nouvelles blockchains ont explosé : de BSC à Polygon, puis Solana ; Avalanche, Fantom et Terra ont également connu une croissance significative. Comme l’a affirmé Vitalik Buterin sur Twitter : « L'avenir sera multi-chaînes (multi-chain) ». Ce modèle de croissance des blockchains durant cette vague haussière pourrait offrir quelques indices quant à la future structure du paysage « multi-chaînes ».

I. Performance du marché des blockchains publiques durant le grand marché haussier 2020-2022

Les blockchains publiques constituent l'infrastructure fondamentale du marché cryptographique et en sont l'une des composantes les plus importantes. Les blockchains examinées ici comprennent les plateformes de contrats intelligents et les plateformes inter-chaînes, totalisant 21 blockchains. Outre Ethereum, les autres échantillons sélectionnés et leur classification sont présentés ci-dessous. Le critère de sélection est d’avoir une capitalisation boursière parmi les 100 premières, avoir développé un écosystème propre et susciter un certain intérêt public.

Échantillon des 21 blockchains étudiées dans cet article

Pour faciliter les analyses ultérieures, nous avons procédé à un nettoyage et un prétraitement des données.

1.1 Élaboration de l'indice des prix des blockchains

Les variations de prix des 21 blockchains sont très disparates, rendant difficile l’observation de la performance globale du secteur. Pour y remédier, nous avons conçu un indice des blockchains (Chain_Index) selon une méthode pondérée. Voici le détail du calcul de cet indice :

Prix quotidien de l'indice = ∑ (prix de clôture quotidien de chaque actif × coefficient de poids quotidien)

Coefficient de poids quotidien = moyenne mobile sur 30 jours du volume de transaction quotidien de l'actif / ∑ (moyennes mobiles sur 30 jours des volumes quotidiens de tous les actifs de l’échantillon)

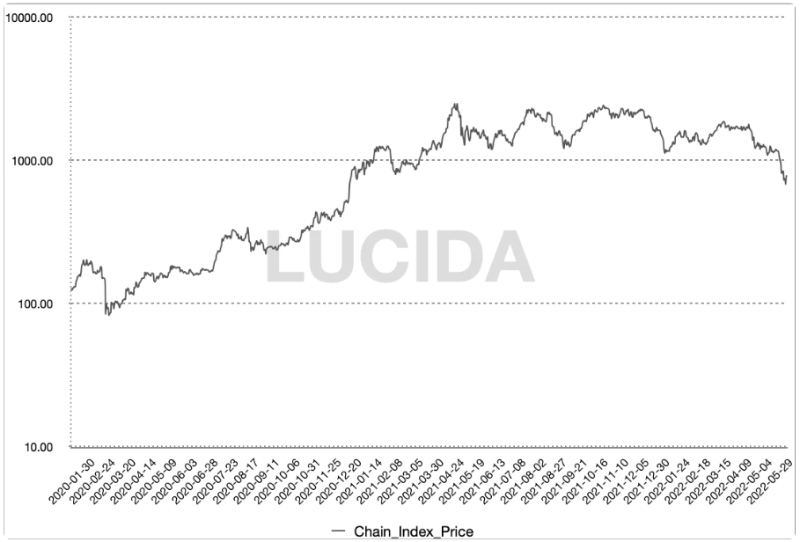

Afin d’observer plus aisément la situation générale du secteur des blockchains, nous avons représenté graphiquement cet indice, en utilisant une échelle logarithmique pour l’axe des ordonnées.

Indice des prix des blockchains LUCIDA

1.2 Le secteur des blockchains a affiché une meilleure rentabilité ajustée au risque durant le marché haussier

-

Durant ce cycle haussier, l'indice des blockchains a atteint une hausse maximale de 3013 %, son point bas étant le 16 mars 2020, juste après le krach du 12 mars ("312 crash"), et son sommet le 11 mai 2021.

-

Le repli maximal de l'indice a été de 36,4 %, entre le 18 février et le 28 février 2021.

-

La baisse maximale de l'indice en période baissière (jusqu’à la date de collecte des données, le 20 juin 2022) s’élève à 72,5 %.

En comparant ces indicateurs — hausse maximale, repli maximal, baisse maximale en période baissière — à ceux du Bitcoin sur la même période, on constate que le secteur des blockchains présente un meilleur ratio rendement/risque. De plus, jusqu’à présent, le secteur n’a pas montré de signes de survente en période baissière, ce qui indique une résilience similaire, voire supérieure, à celle du Bitcoin (bien que si le marché baissier se prolonge, un rattrapage baissier des blockchains reste possible).

Comparaison entre l'indice des blockchains et le Bitcoin

1.3 Forte divergence des performances maximales des différentes blockchains : certains ont connu des gains mille fois supérieurs, d'autres ont atteint leur sommet dès le lancement

Passons maintenant à une analyse individuelle des 21 blockchains par LUCIDA.

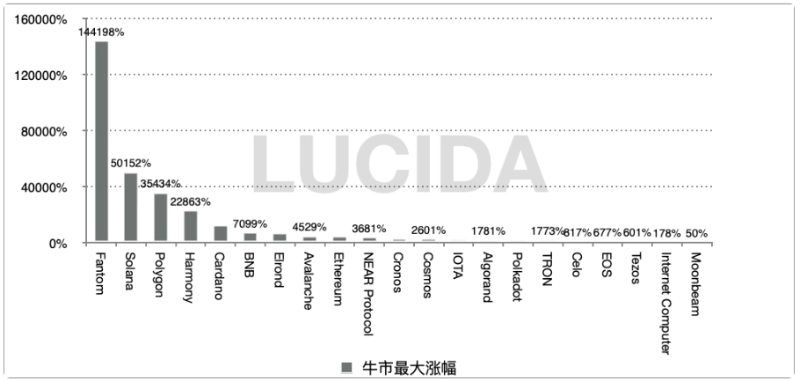

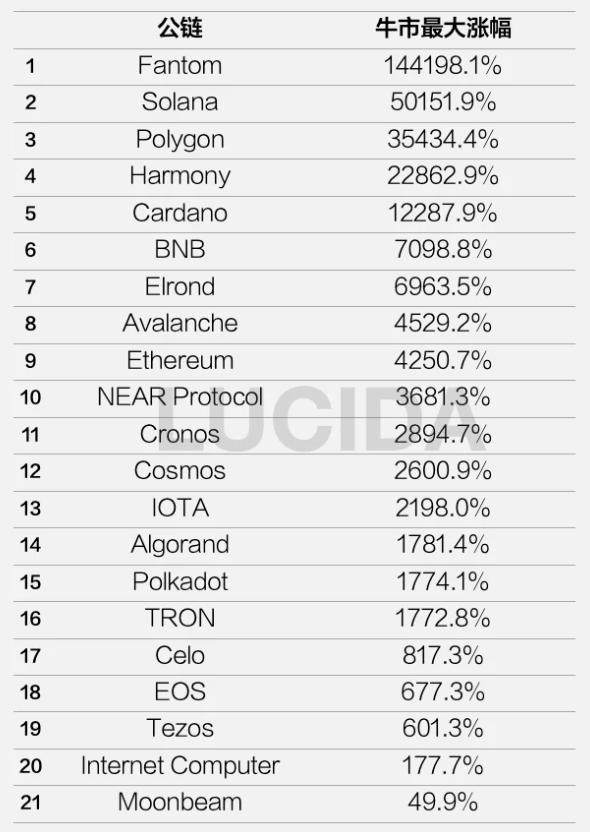

Histogramme des hausses maximales des 21 blockchains

Hausses maximales des 21 blockchains durant le marché haussier

Analysons d’abord les rendements.

Le graphique ci-dessus montre les hausses maximales des 21 blockchains durant cette phase haussière. La première place revient à Fantom (FTM), avec +144 198 %, suivi de Solana (+50 152 %).

LUCIDA observe que la répartition des hausses maximales est fortement dispersée :

-

Premier groupe (x100) : Fantom (+144 198 %), Solana (+50 151 %), Polygon (+35 434 %), Harmony (+22 862 %), Cardano (+12 287 %)

-

Deuxième groupe : Binance, Avalanche, Ethereum, etc., avec des hausses maximales inférieures à x100.

-

Troisième groupe : Internet Computer et Moonbeam, dont le sommet a été atteint dès le lancement.

LUCIDA conclut qu’un investissement dans les blockchains requiert une sélection rigoureuse, faute de quoi il peut entraîner des pertes substantielles.

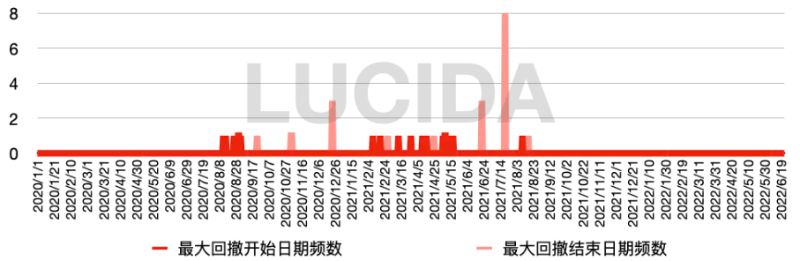

1.4 Repli maximal de 60 % sur environ deux mois ; BNB, la blockchain la plus résistante à la baisse

Après avoir examiné les rendements, intéressons-nous aux risques.

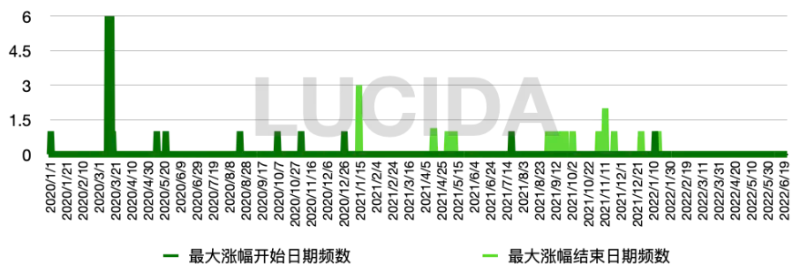

Le graphique vert ci-dessous illustre la distribution temporelle des pics de croissance des 21 blockchains : la majorité a commencé à grimper entre mars et août 2020, et a atteint son sommet entre septembre et décembre 2021, avec un cycle moyen de hausse de 467 jours.

Le graphique rouge montre la distribution temporelle des replis maximaux : la plupart ont connu leur plus fort recul entre février et mai 2021, avant de se stabiliser et rebondir entre juin et août 2021. Le cycle moyen de repli a duré 69 jours, avec une amplitude moyenne de 59,9 %.

À noter que BNB n’a subi qu’un repli maximal de 36,9 %, et a récupéré ses pertes en seulement 9 jours, faisant de lui la blockchain la plus résistante durant cette période haussière.

II. Évolution du paysage concurrentiel du secteur des blockchains durant le marché haussier 2020-2022

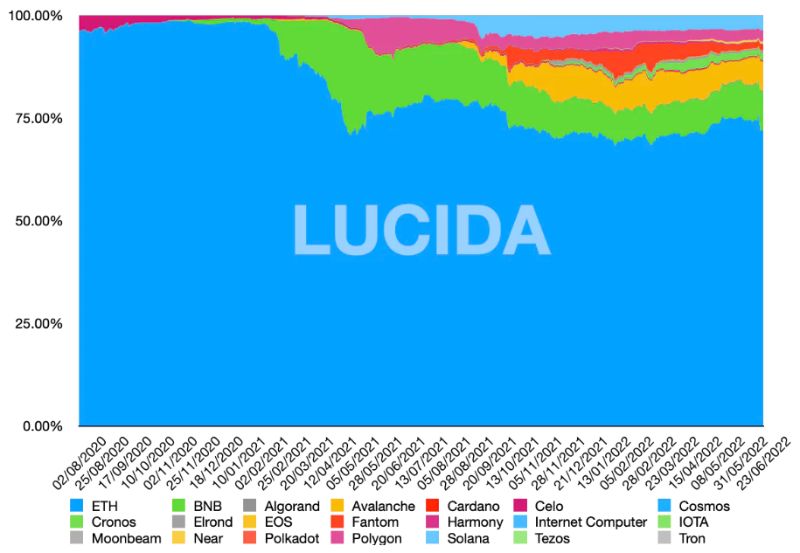

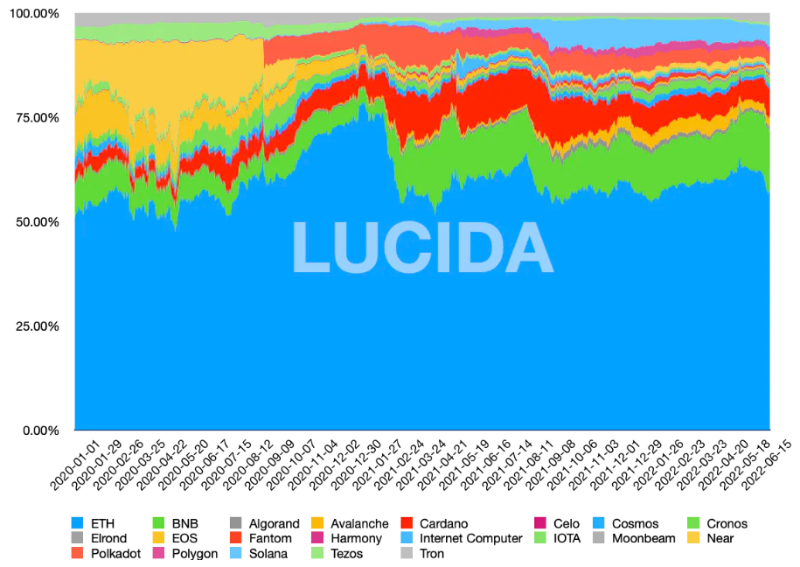

Après avoir passé en revue la performance globale du secteur, LUCIDA analyse maintenant la dynamique interne. Dans ce domaine, Ethereum domine incontestablement, conservant toujours plus de 50 % de part de marché. Cependant, en analysant la répartition de la TVL (valeur totale verrouillée) et de la capitalisation boursière, des phénomènes intéressants apparaissent.

À partir de février 2021, la part de marché d’Ethereum en termes de TVL a chuté brutalement, tandis que la chaîne BNB a connu une ascension fulgurante. Sous l’impulsion de BNB, d’autres blockchains comme Polygon, Solana, Tron et Avalanche ont progressivement érodé la domination d’Ethereum.

Graphique empilé des parts de marché en TVL des principales blockchains

Du côté de la capitalisation boursière, la part d’Ethereum a également nettement diminué à partir de février 2021.

Graphique empilé des parts de marché en capitalisation des principales blockchains

Note : Ces données proviennent de DefiLlama. Cette plateforme ne fournit pas les données de TVL pour Internet Computer, IOTA et Polkadot, et les données de TVL ne sont disponibles qu'à partir d'août 2020. Cela affecte légèrement les calculs quantitatifs, mais ne compromet pas l’analyse qualitative du texte.

III. Logique derrière l’explosion des blockchains durant le marché haussier de 2021

3.1 Le DeFi a causé une congestion excessive sur Ethereum

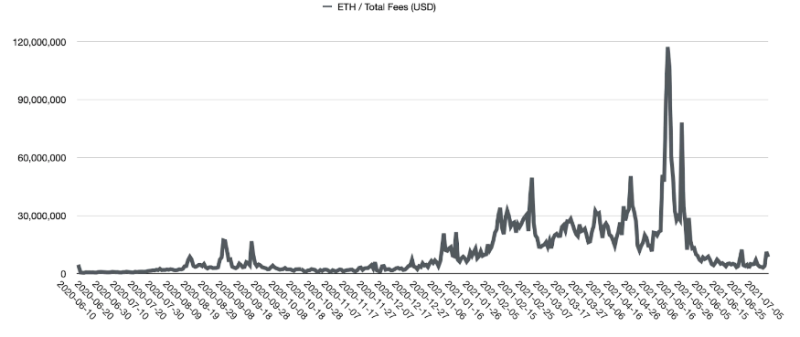

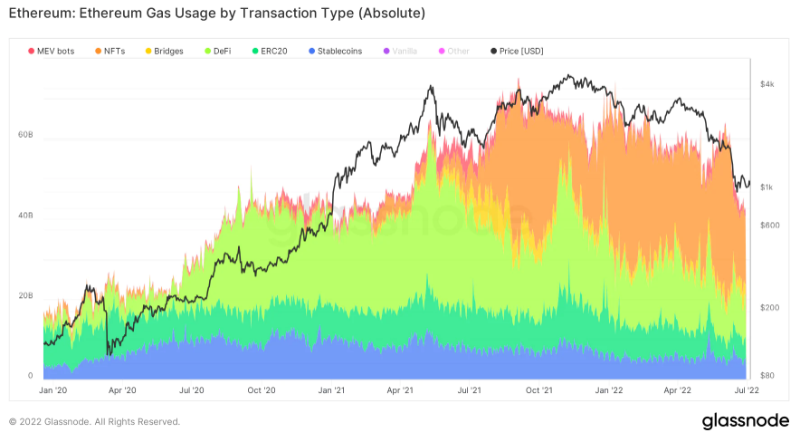

Après l’été DeFi en juin 2020, la demande d’interactions sur Ethereum a fortement augmenté, entraînant une flambée des frais de gaz. L’arrivée du minage de liquidités lancé par Compound a déclenché le boom du DeFi. En juillet, les jetons nommés d’après des aliments ont envahi tout le secteur cryptographique, attisant passion et gains élevés. Bien que ces rendements élevés n’aient pas été durables, le DeFi, après cette phase initiale, a repris de la vigueur au quatrième trimestre. D’innombrables nouveaux projets ont alors vu le jour, et les projets leaders ont redoublé d’activités.

Parallèlement à cette floraison du DeFi, les frais quotidiens de gaz sur Ethereum sont passés de 447 000 $ à 49,55 millions $ (de juin 2020 à février 2021), soit une multiplication par plus de 100. Les transactions DeFi représentaient la part la plus importante et la plus rapide de cette croissance.

Répartition des frais de gaz

3.2 BSC, le premier à saisir l’opportunité du secteur des blockchains

Face aux frais de gaz persistants sur Ethereum et à l’effervescence générée par le DeFi, une forte demande a ouvert la porte à de nouvelles blockchains. C’est BSC (rebaptisé par la suite BNB Chain) qui a été le premier à saisir cette opportunité. Lancée officiellement en septembre 2020, Binance a annoncé la création d’un fonds de 100 millions de dollars pour soutenir les projets DeFi et développeurs sur la chaîne BNB, renforçant ainsi l’écosystème combiné CeFi/DeFi. Le 2 février 2021, cinq mois après son lancement, BNB Chain a franchi un jalon important : 1 million d’adresses indépendantes. Le 9 février, le nombre de transferts sur BNB Chain a dépassé celui d’Ethereum (1,6 million contre 1,32 million).

BNB Chain a capté la demande débordante d’Ethereum grâce à sa compatibilité EVM, et a renforcé son écosystème en utilisant le jeton BNB pour les participations aux nouveaux projets. En février 2021, l’essor du DeFi sur BNB Chain et la hausse du cours du BNB se sont mutuellement alimentés.

3.3 Polygon, Fantom, Harmony, Avalanche, etc., adoptent des mécanismes d'incitation pour stimuler leur développement

Ensuite, Polygon, apparu en avril-mai, était également compatible EVM. Contrairement à BNB Chain qui utilise son jeton BNB pour dynamiser l’écosystème, Polygon a lancé fin avril un fonds d’incitation de 150 millions de dollars, dont 40 millions consacrés à un programme de minage de liquidités visant à attirer Aave, un protocole DeFi majeur d’Ethereum. En deux mois, sa TVL a été multipliée par 68.

L’incitation écosystémique est devenue la norme pour le développement des nouvelles blockchains. Entre septembre et octobre 2021, Fantom, Harmony, Avalanche (180 millions de dollars), Celo et NEAR ont successivement lancé leurs propres programmes d’incitation. Certaines blockchains, comme BNB Chain, Polygon et Fantom, ont choisi la compatibilité EVM afin de mieux capter les ressources de l’écosystème Ethereum.

3.4 Stratégie de Solana : « léger sur la technologie, fort sur l'écosystème », permettant un dépassement stratégique

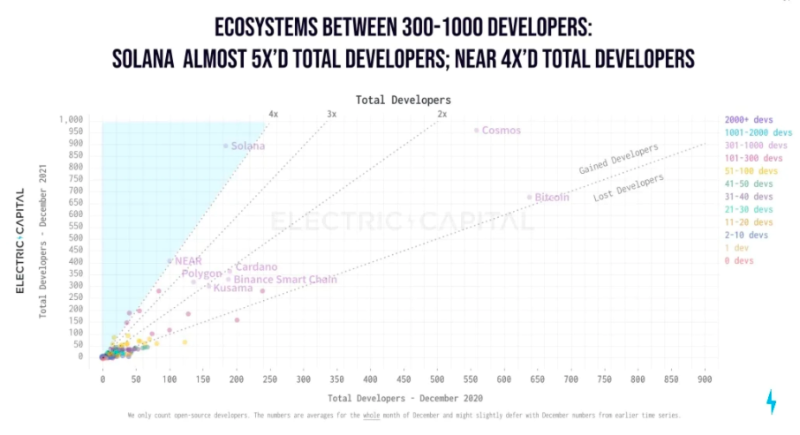

Solana figure parmi les blockchains ayant enregistré les plus fortes hausses. Son ascension s’explique par une stratégie axée sur l’écosystème plutôt que sur la technologie. Comparé à d’autres blockchains PoS célèbres telles qu’Avalanche ou Algorand, Solana a opté pour une solution technologique relativement centralisée, réduisant ainsi la complexité technique et accélérant le déploiement. Pour stimuler son écosystème, l’équipe Solana et ses investisseurs ont mis en œuvre diverses mesures incitatives : minage de liquidités, subventions aux développeurs, hackathons, dons, etc.

Comme le montre le graphique ci-dessous, Solana a attiré de nombreux développeurs. En 2021, le nombre et le rythme de croissance des développeurs sur Solana figuraient parmi les meilleurs.

3.5 Le NFT ravive à nouveau la demande pour les blockchains

Entre la seconde moitié de 2020 et le premier trimestre 2021, les NFT ont constitué la principale source de demande pour les blockchains.

Au deuxième trimestre 2021, les NFT ont pris le relais du DeFi comme deuxième domaine d’application générant massivement des transactions. Avec l’entrée en scène de nombreuses célébrités, les NFT ont gagné en popularité, attirant investisseurs et projets. Le volume des transactions NFT a continué de croître. En tant que première blockchain, Ethereum dispose d’un avantage absolu en matière de capitaux, de développeurs et d’écosystème, hébergeant ainsi le plus grand nombre de projets NFT. Par ailleurs, d'autres blockchains ont également connu un essor rapide dans le domaine NFT. Par exemple, la chaîne Solana a vu son volume de transactions NFT augmenter à contre-courant pendant une période de marasme du marché en mai 2021. Elle est aujourd’hui le deuxième écosystème NFT, après Ethereum.

3.6 Raisons spécifiques du phénomène de rotation entre les blockchains

On peut donc dire que l’explosion des blockchains durant ce marché haussier a été motivée par la prospérité des applications et les limites de scalabilité d’Ethereum. Ce phénomène de rotation s’explique par plusieurs facteurs :

-

La congestion et les frais élevés sur Ethereum dus au boom du DeFi, situation qui s’est prolongée en 2021, tandis que les vagues successives de NFT et GameFi ont maintenu la pression sur la scalabilité des blockchains.

-

La forte demande des applications durant le marché haussier a permis aux blockchains rapides technologiquement et bien financées de prendre une longueur d’avance et d’attirer de nouveaux projets.

-

Malgré l’utilisation commune de la formule « compatibilité EVM/pont inter-chaînes + incitations écosystémiques », les stratégies varient selon les blockchains. BNB Chain et Solana utilisent leur jeton natif pour renforcer l’écosystème, tandis que Polygon attire les grands protocoles DeFi d’Ethereum.

-

La compatibilité EVM permet de bénéficier rapidement des acquis d’Ethereum, notamment via le fork de protocoles et de développeurs.

3.7 La complexité technique et le lent déploiement de Cosmos et Polkadot expliquent en partie leur faible performance

Cosmos et Polkadot en sont des contre-exemples : ils ont peu profité de cette vague haussière. Premièrement, leurs technologies sont complexes et difficiles à mettre en œuvre rapidement. Deuxièmement, leur compatibilité avec Ethereum est insuffisante, nécessitant des ponts inter-chaînes spécifiques pour se connecter à Ethereum.

Selon LUCIDA, cela explique pourquoi, dans la section précédente « 1.3 Hausses maximales des différentes blockchains », Cosmos et Polkadot n’arrivent qu’en 12e et 15e position.

IV. Les fossés défensifs des blockchains

Après avoir traversé un cycle haussier, les nouvelles blockchains ont attiré développeurs et utilisateurs, construisant leurs propres infrastructures et écosystèmes d’applications. Comme l’a dit V God, l’avenir sera multi-chaînes. Quels sont donc les fossés défensifs établis par chaque blockchain après ce cycle haussier ?

4.1 Ethereum

Ethereum occupe la deuxième place mondiale en capitalisation boursière, avec une part stable comprise entre 17 % et 22 %, jouant un rôle crucial dans l’ensemble du marché cryptographique. Selon le rapport « État de l’écosystème Ethereum – Premier trimestre 2022 », Ethereum héberge 4 011 DApps stables et plus de 7 220 contrats intelligents.

Ethereum possède le fossé défensif le plus élevé : haut niveau de décentralisation et de sécurité, large base d'utilisateurs et de développeurs, infrastructure complète (portefeuilles, oracles, outils de développement), variété d'applications, effet réseau consolidé, terreau fertile pour l'innovation, et leader historique des tendances des applications blockchain :

-

(2017 - 2018) Fin 2015, Ethereum introduit le standard ERC20, menant directement au marché haussier des ICO en 2017. En 2017, l’émission de contrats intelligents étend les frontières de la technologie blockchain, qui entre alors dans le champ de vision général. Durant ce cycle, Ethereum confirme sa position numéro deux en capitalisation et entraîne dans son sillage l’évaluation des autres plateformes de contrats intelligents et des infrastructures. Dans l’écosystème ETH, explosion du nombre de DAPPs, forte hausse des NFT, jeux sur chaîne et jetons forkés ; ETH devient progressivement la référence du marché des altcoins.

-

(2020 - 2021) Pendant ce cycle, la capitalisation totale du marché crypto atteint 3 000 milliards de dollars, et le volume des transactions sur Ethereum dépasse 3,6 billions. La part de marché d’Ethereum passe de 11 % début 2021 à environ 20 %. Ce cycle voit se succéder diverses tendances : DeFi (DEX, AMM, minage de liquidités, prêt/emprunt), NFT, Meme coins, GameFi, métavers.

-

(2021 - Q1 2022) Durant ce petit cycle, en plus de la persistance des tendances NFT et DeFi, la restructuration de la logique d’évaluation des blockchains a stimulé leur hausse.

Au fil de ces cycles, seuls 10 à 20 % des projets survivent aux périodes baissières pour devenir des piliers bleus ou des infrastructures clés du cycle suivant.

Bien que la part de la TVL d’Ethereum ait été diluée par la tendance multi-chaînes, la mise en œuvre de solutions de scaling de niveau 2. Face à la concurrence croissante des nouvelles blockchains qui drainent développeurs, utilisateurs et applications, Ethereum a réagi par la mise à niveau EIP-1559, réduisant la volatilité des frais de gaz et la création d’ETH, et ouvrant la voie à plusieurs protocoles L2 tels qu’Optimism, Arbitrum et dYdX.

4.2 Binance Smart Chain

BSC a été officiellement lancée en septembre 2020. Après avoir franchi la barre des 15 milliards de dollars de TVL au deuxième trimestre 2021, la TVL de BSC a plus que doublé en dix jours, atteignant 35 milliards de dollars, portée par la forte hausse du BNB et de ses produits dérivés (comme CAKE et XVS).

Après le krach crypto du 19 mai, BSC est devenue la cible privilégiée des hackers, subissant six attaques consécutives, principalement via des prêts flash, entraînant des pertes importantes et affectant fortement le cours du jeton à court terme. Une série de catalyseurs négatifs ont frappé le marché, notamment l’incident de liquidation de Venus (200 millions de dollars de pertes) et l’attaque par prêt flash sur PancakeBunny (45 millions de dollars). L’euphorie liée à ces records s’est rapidement dissipée. L’augmentation des exploitations de vulnérabilités a sapé la confiance des utilisateurs, entraînant un effondrement des prix et de la TVL. De mars à septembre 2021, la part moyenne de la TVL de BSC est restée autour de 15 %.

Les atouts de BNB Chain : une vaste base d'utilisateurs, et un soutien massif en fonds, technologie et personnel de la part de Binance. Ses faiblesses : un haut degré de centralisation du réseau et une dépendance forte à la communauté de développeurs d’Ethereum.

4.3 Solana

La version bêta du réseau principal de Solana a été lancée en mars 2020. À ce jour, Solana abrite près de 2 700 projets couvrant huit domaines principaux (DeFi, portefeuilles, NFT, infrastructure, jeux décentralisés, etc.) et quinze sous-domaines (stablecoins, DEX, dérivés, etc.).

Solana a développé une base écosystémique NFT solide, incluant outils et marchés. Magic Eden est un marché NFT basé sur Solana. Il a choisi initialement Solana (non-EVM) précisément pour ses performances élevées, en se concentrant sur le segment des jeux. Actuellement, il représente plus de 97 % du volume total de l’écosystème Solana. À noter qu’Opensea, auparavant exclusivement compatible Ethereum, a ajouté le support de Solana en avril, mais la majorité des transactions du projet phare Okay Bears se déroule encore sur Magic Eden.

Étant donné que les revenus de frais sur Solana sont relativement faibles, à moins d’une augmentation du volume d’utilisation ou des frais, il pourrait être difficile de justifier une valorisation basée sur les flux de trésorerie. Comme BNB Chain, Solana présente un haut degré de centralisation. Avec l’augmentation du nombre d’utilisateurs, le réseau Solana a montré une instabilité persistante, avec plusieurs incidents de panne et d’arrêt de production de blocs. Depuis l’an dernier, plusieurs arrêts prolongés se sont produits, amenant à s’interroger sur le fait que les mécanismes innovants de Solana n’auraient pas vraiment résolu le « triangle impossible » de la blockchain, sacrifiant la « sécurité » au profit de l’« efficacité ».

V. Conclusion

Les jetons de blockchains ont montré à la fois une forte capacité explosive et une bonne résilience face au risque, ce qui en fait un pilier essentiel dans la configuration d’un portefeuille d’actifs. À l’image de cette rotation des blockchains durant le marché haussier, malgré son avantage de pionnier, la position d’Ethereum n’est pas encore figée. Que ce soit par des incitations écosystémiques, une meilleure connexion à Ethereum ou l’introduction d’applications à succès, les blockchains peuvent rapidement conquérir des parts de marché. Les blockchains dont la valorisation anticipe trop tôt leur lancement ou leur explosion écosystémique ont en revanche obtenu des performances médiocres, montrant que ce secteur est conduit par la demande.

Cette vague haussière a bénéficié aux blockchains grâce à l’explosion des applications DeFi et NFT, ainsi qu’aux limitations techniques d’Ethereum. Toute blockchain capable d’offrir les performances et les ressources financières nécessaires à de nouvelles applications peut se développer rapidement. Ce scénario pourrait légèrement évoluer dans le prochain cycle : avec la consolidation du marché, les applications de qualité capables de traverser les cycles haussiers et baissiers domineront davantage, et les blockchains sur lesquelles elles reposent en tireront profit.

Auteurs et références

Lisa Yao@SnapFiners DAO, Aoao@SnapFingers DAO, LiHui@LUCIDA, George@LUCIDA, ZnQ_626@LUCIDA

Comparaison transversale de 6 blockchains selon 6 critères, Retour sur le secteur des blockchains en 2021, Rapport sur les tendances blockchain 2021-2022, Rapport 2020-2021, Rapport des développeurs Electric Capital 2021

À propos de LUCIDA

LUCIDA est un fonds spéculatif quantitatif spécialisé dans le domaine crypto, basé aux îles Caïmans. Actif depuis avril 2018, il investit sur le marché secondaire en appliquant des stratégies CTA, d’arbitrage statistique, d’options et autres produits dérivés financiers. Il propose également des services de gestion d’actifs aux clients fortunés et publie régulièrement des rapports approfondis d’analyse d’investissement.

À propos de SnapFinger DAO

SnapFingers DAO est une organisation spécialisée dans la recherche sur les secteurs innovants de la blockchain. Elle vise à attirer des analystes et contributeurs communautaires issus de divers horizons grâce à des modèles d’incitation, créant ainsi une boucle d’influence allant de la recherche à la diffusion, avec pour objectif final de « snap ses doigts » dans le monde de la blockchain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News