Consensys : 30 points à prendre en compte pour la conception et l'émission de jetons

TechFlow SélectionTechFlow Sélection

Consensys : 30 points à prendre en compte pour la conception et l'émission de jetons

Le « marché » déterminera la valeur du jeton, mais les concepteurs peuvent au moins examiner tous les aspects de l'émission du jeton avant que celui-ci n'atteigne le marché secondaire public.

Auteur : Clemens Wan, Consensys

Traduction : Binggan, Lianbuchashou

Si l'on compare les cryptomonnaies aux sites web du monde web2, le référencement (SEO) et la recherche correspondent à la distribution fluide de ces jetons grâce aux pools de liquidité et au market making.

La conception de la tokenomics est actuellement très populaire. J'ai participé à plusieurs projets de conception de jetons particulièrement intéressants et complexes. Concevoir des jetons relève d'un art bien plus pointu et complexe que la création d'un site web classique. Le « marché » déterminera la valeur du jeton, mais les concepteurs peuvent toutefois examiner tous les aspects liés à l'émission du jeton avant qu'il n'atteigne le marché secondaire ouvert.

1. Un jeton fongible ou non fongible ?

Chaque NFT est unique, lancé généralement dans le cadre d’un projet métavers, chaque édition appartenant à une collection spécifique. Les jetons fongibles constituent le cœur de la plupart des conceptions économiques, en particulier concernant l’interaction et la distribution entre jetons du projet, exchanges et AMM.

2. À quoi sert le jeton ? (Augmente-t-il toujours en valeur ?)

Décrivez simplement le rôle du jeton dans le contexte du projet et du produit ; ce sera le point de départ du livre blanc et des articles de blog.

3. Qui achètera le jeton dans l’écosystème, et pourquoi ?

Il faut réfléchir clairement à savoir si les acheteurs du jeton sont des spéculateurs, des utilisateurs de la plateforme, ou encore des développeurs d’applications tierces, des consultants, etc.

4. Y a-t-il d'autres partenaires ou acteurs de l’écosystème qui souhaitent utiliser ou acheter le jeton ?

Le succès du Web3 dépend du soutien du Web2. Le soutien d’influenceurs Web2, en tant que parties prenantes ou partenaires, peut être crucial pour la réussite du jeton.

5. Comment le jeton interagit-il avec la plateforme ?

Le jeton est-il obtenu lors de l'interaction avec la plateforme ? Implique-t-il des votes ou de la gouvernance ? Parmi les modèles notables : abonnement / accès payant, accès miroir, NFT d'identité, pourboires, collecte de fonds, mise en gage (staking), gouvernance, récompenses directes et incitations B2B.

6. Comment le jeton peut-il être échangé contre d’autres jetons ?

L’échange du jeton dépend-il des données des marchés d’oracles DeFi ? Est-il lié à des NFT ?

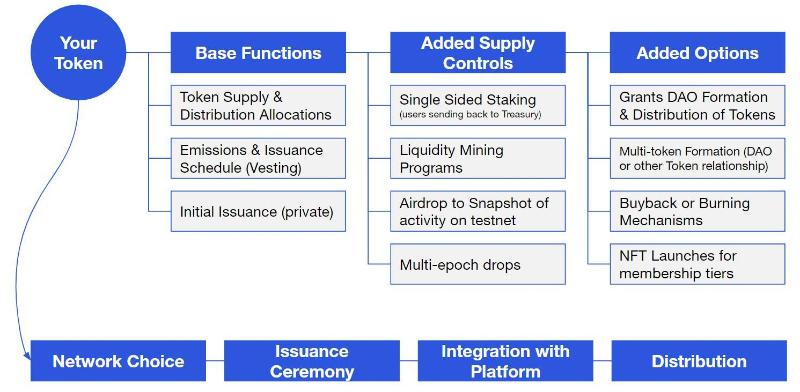

7. Quelle est la répartition du jeton ? Quels sont les pourcentages exacts ?

Un protocole attrayant pour les dApps pourrait allouer plus de 50 % de ses jetons à la communauté via des récompenses utilisateurs, subventions, marketing, incitations à la liquidité et frais de cotation. Le reste pourrait aller aux ventes privées, au développement du projet (équipe + consultants), à la gestion de liquidité DeFi et aux réserves de la fondation.

8. Quelle est l’offre maximale du jeton ?

Nous constatons que la plupart des jetons destinés à une large distribution ont une offre en circulation de 10 millions, 100 millions ou 1 milliard. Ce choix dépend en réalité de l’équilibre entre le prix unitaire du jeton et sa distribution. Par exemple, les points de fidélité des compagnies aériennes sont souvent distribués sous forme d’entiers ayant une forte valeur perçue, mais dont la valeur réelle face aux produits échangeables reste opaque. Un modèle courant pour le calcul du prix unitaire est le suivant : l’offre totale en circulation d’une blockchain de niveau 1 est généralement comprise entre 100 millions et 500 millions, associée à un mécanisme déflationniste (par exemple, destruction de jetons pour traiter les transactions). En outre, des offres plus grandes comme 50 milliards pour XRP ou 132 milliards pour DOGE rendent difficile une valorisation supérieure à 1 dollar par jeton.

9. Quel est le calendrier de vesting du jeton ?

Le calendrier de vesting indique la quantité totale de jetons libérée à différentes étapes. Il est essentiel que l’équipe interne et les investisseurs disposent d’une stratégie claire (afin d’éviter les départs prématurés ou changements d’orientation) : une période de vesting minimale de 18 à 24 mois pour les actions et jetons. D'autres allocations peuvent dépendre d'étapes clés du projet, telles que les airdrops pour les testeurs bêta.

10. Existe-t-il un mécanisme de staking mono-jeton ?

Le staking mono-jeton permet aux détenteurs de renvoyer leurs jetons vers le trésor du projet, réduisant ainsi l’offre en circulation. Certains designs complexes de staking utilisent ces jetons pour créer de nouveaux projets ou fournir plusieurs pools de liquidité afin d’équilibrer les volumes de frappe et de destruction. En fin de compte, le recours à un mécanisme de staking augmente l’interaction et le reflux du jeton dans le projet, généralement rémunéré par des intérêts. Ce type de staking bénéficie aux « croyants » et aux investisseurs précoces qui ne souhaitent pas participer au minage de liquidité.

11. Quel type de programme de minage de liquidité adopter ?

Le minage de liquidité consiste à distribuer des jetons dans des pools AMM dès les premières phases du projet, afin de créer un marché doté d'une profondeur raisonnable et d’un glissement minimal. Cela signifie que les utilisateurs peuvent placer le jeton du projet en paire LP avec ETH ou USDC, permettant à tous les acteurs du secteur cryptographique d’effectuer des échanges sur divers agrégateurs ou DEX. Les fournisseurs de liquidité de ces paires LP reçoivent une part des frais générés par les traders. Des plateformes comme Uniswap ou Balancer proposent des programmes classiques de minage de liquidité, tandis que Fei x Ondo, Tokemak ou Olympus Pro offrent des programmes plus sophistiqués.

12. Prévoit-on des airdrops de jetons ?

Les airdrops représentent une autre méthode de distribution large du jeton et de rassemblement de soutien autour du projet. Un airdrop bien conçu sert de preuve de participation précoce au projet, et la quantité de jetons distribuée peut être quantifiée selon cette preuve. Toutefois, les biais d’airdrop peuvent être difficiles à éviter : par exemple, attribuer des jetons ENS aux utilisateurs ayant enregistré une adresse ENS tôt, ou octroyer davantage de jetons aux adresses ayant effectué des transactions précoces selon une fenêtre temporelle donnée, peut favoriser les premiers arrivés.

13. Accepte-t-on les cryptomonnaies comme moyen de paiement pour le financement ?

Bien qu’il semble simple d’échanger des jetons du projet contre des cryptomonnaies d’investisseurs via des portefeuilles sur chaîne, sur le plan juridique, accepter des cryptomonnaies en échange d’actions ou de jetons est délicat, et pose des défis considérables en matière de gestion financière.

14. Le modèle DAO peut-il aider au financement ou à l’émission du jeton ?

De nombreux aspects juridiques distinguent le financement d’entités traditionnelles de celui des communautés cryptos. Si un jeton fongible est requis pour rejoindre un DAO, ou si la valorisation du DAO est liée au jeton lui-même, alors théoriquement, la croissance exponentielle de la communauté peut augmenter la valeur du jeton. Des organisations DAO ont déjà été créées spécifiquement à des fins de communication et de distribution. L’émission initiale de NFT sur Discord constitue une autre forme de lancement public. Cela s’applique également à la distribution de collections NFT sur Opensea ou d'autres marchés NFT.

15. Un DAO communautaire a-t-il un sens pour le projet de jeton ?

Tous les DAO n’ont pas besoin d’utiliser un jeton fongible dans leur trésorerie, mais un jeton crée une dynamique intéressante pour le projet, tout en offrant l’avantage du vote transparent sur chaîne pour des propositions structurées. J’apprécie l’idée que les projets utilisent des cadres de base pour encourager les utilisateurs à voter sur chaîne sur les paramètres intégrés au protocole. Créer un DAO autour d’un projet ajoute une touche distinctive et favorise les discussions communautaires, comme lorsque le projet rend tout son code open source : le mécanisme de vote communautaire et le contrôle distribué deviennent une promesse de responsabilité envers les utilisateurs.

16. Le jeton comporte-t-il un mécanisme déflationniste ?

Les jetons de protocoles standards comme Ethereum reposent sur un mécanisme de consensus atteint à intervalles réguliers (par exemple toutes les 10 minutes). Les récompenses minières sont destinées aux fournisseurs d’infrastructure et aux validateurs. Au fil du fonctionnement continu du réseau, les mécanismes de brûlage réduisent progressivement l’offre totale de jetons. À long terme, cette conception est bénéfique pour l’économie du jeton.

17. Le projet nécessite-t-il un fiduciaire pour gérer les clés principales ?

Il est fortement recommandé d'utiliser un fiduciaire pour gérer et sécuriser de grands pools d'actifs. Comme pour la sécurité des mots de passe d’administrateur et des accès d’authentification sur les plateformes web2, les portefeuilles cryptographiques de niveau développement ne doivent pas être stockés uniquement sur un dépôt GitHub privé.

18. Si le projet gère lui-même les clés, quelles mesures de sécurité et opérations sont mises en œuvre ?

Il est conseillé aux administrateurs du projet de créer plusieurs clés et d’adopter un mécanisme multisignature. Les administrateurs d’un multisig DAO ou les propriétaires de contrats intelligents ont une grande responsabilité en matière de sécurité des fonds.

19. Sur quelle testnet le jeton sera-t-il lancé ?

Le choix de la testnet met en lumière l’importance du code du projet.

20. Le projet a-t-il fait auditer ses contrats intelligents ?

Une fois que la logique économique du jeton du projet est stabilisée sans besoin de modifications majeures, il est recommandé de soumettre les contrats à un audit par un tiers spécialisé en sécurité. Notez que la plupart des audits doivent être réservés 3 à 6 mois à l’avance, et coûtent entre 60 000 et 100 000 dollars selon la complexité du code.

21. Pendant la phase privée, comment les investisseurs peuvent-ils récupérer leurs jetons ?

La distribution initiale de jetons nécessite généralement un contrat intelligent générant des portefeuilles sécurisés, ainsi qu’un calendrier de libération. Si l’équipe du projet utilise Carta pour créer une version publique sur chaîne, cela peut faciliter la compréhension du statut des jetons par les investisseurs.

22. Comment surveiller et mesurer le succès du lancement du jeton ?

L’équipe du projet doit non seulement fournir clairement toutes les informations sur le jeton aux acheteurs et aux fournisseurs de données du marché, mais aussi surveiller les interactions avec l’ensemble des contrats intelligents du jeton fongible.

23. Quelle est la stratégie de découverte du prix du jeton ?

Les jetons n’ont pas de mécanisme de tarification standard (sauf si le projet a mené une levée de fonds au sein d’un DAO avant l’émission du jeton). Une solution consiste à financer un pool 50-50 sur Uniswap, ou à créer un pool de lancement de liquidité sur Balancer, permettant au marché de fixer le prix via le code.

24. Existe-t-il des restrictions d’achat du jeton selon les régions ou les types d’utilisateurs ?

Cela déterminera si l’équipe du projet doit concevoir une fonctionnalité de liste blanche ou utiliser son site officiel pour une vérification KYC.

25. Pourquoi publier les statuts du DAO ou les documents du projet ?

Les utilisateurs emploient généralement Gitbook pour les documents purement techniques, et les wikis pour obtenir l’ensemble des informations sur le projet.

26. Quel est le budget alloué à la distribution dans les pools de liquidité ?

Certains projets autorisent les investisseurs à injecter des fonds dans le pool pour devenir fournisseurs de liquidité (LP), tandis que d'autres embauchent des market makers professionnels pour gérer cette allocation.

27. Comment communiquer avec les détenteurs de jetons ?

Il est conseillé aux équipes projet de publier une mise à jour tous les quinze jours, mensuelle ou trimestrielle à destination des investisseurs habituels. De nombreux détenteurs souhaiteront aussi consulter Mirror ou les blogs médias pour retrouver l’historique. En outre, les équipes peuvent engager des spécialistes des réseaux sociaux pour gérer leur compte Twitter ou publier des annonces sur Discord.

28. Sur quel réseau le jeton et le DAO seront-ils lancés ?

Ce n’est pas un choix facile : le réseau principal d’Ethereum présente les frais les plus élevés, mais aussi la liquidité la plus importante. Il est conseillé aux équipes projet de consulter l’avis des investisseurs ou de la communauté DAO.

29. Les communiqués de presse et les FAQ du projet sont-ils faciles à comprendre pour les investisseurs ?

Exprimer clairement la vision du projet et la valeur du jeton est essentiel. La plupart des personnes synthétisent la vision du projet en une page, mais les équipes doivent aussi disposer de documents complémentaires variés pour répondre aux questions et rédiger des communiqués.

30. Lorsque l’équipe lance le jeton, où organiser la présentation ?

La présentation est-elle ouverte à tous ? Puis-je y participer ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News