État actuel et perspectives futures de la liquidité DeFi

TechFlow SélectionTechFlow Sélection

État actuel et perspectives futures de la liquidité DeFi

L'industrie DeFi connaîtra à nouveau une croissance de l'ordre de centaines de milliards au cours des 1 à 2 prochaines années.

Auteur : iZUMi Research ; @0xJamesXXX

Préambule - À propos de la liquidité

Dans la conception traditionnelle de la finance, la définition de la liquidité est très simple : il s'agit de l'échelle de temps nécessaire pour acheter ou vendre un actif sur le marché à un prix raisonnable. Son importance dans tout le système économique et financier va de soi, au point que l'on pourrait dire que l'ensemble du système moderne des transactions financières, voire même le système monétaire mondial, évolue constamment afin d'améliorer la liquidité des marchés.

L’« argent liquide » ou les monnaies fiduciaires sont généralement considérés comme les actifs les plus liquides, car ils peuvent être convertis en d'autres actifs le plus rapidement et facilement possible. D'autres produits financiers et actifs tangibles tels que les actions, obligations, œuvres d'art ou biens immobiliers, parmi les investissements les plus courants, se situent tous à différents niveaux inférieurs sur le spectre de la liquidité.

On peut donc affirmer que la « monnaie » à haute liquidité constitue aujourd'hui le mécanisme de transmission de valeur au sein de tout le système financier et du système commercial mondialisé. La liquidité d'une « monnaie » sur les marchés commerciaux mondiaux reflète souvent également la position de la puissance souveraine qui la soutient dans le commerce international.À cet égard, le dollar américain est sans conteste l'« actif » le plus liquide actuellement.

La capacité à négocier rapidement sans perte durant le processus de circulation représente la liquidité de la monnaie. Cependant, dans l'ère numérique actuelle, la « monnaie » sous forme physique (espèces) présente souvent une liquidité moindre dans la vie quotidienne que celle existant sous forme numérique dans les comptes bancaires. La plupart des produits financiers ont considérablement amélioré leur liquidité grâce au développement d'internet et des appareils électroniques. On peut qualifier ce phénomène de « révolution électronique de la liquidité ». L'apparition et la maturation de la technologie blockchain ont ensuite porté cette révolution de la liquidité à un niveau encore supérieur.

Blockchain : une révolution du système de transaction + explosion de la liquidité

La blockchain marque la valeur ou représente divers actifs via des jetons librement circulants, et abandonne les restrictions imposées par certains gouvernements souverains aux plateformes centralisées. N'importe quel individu peut participer à un système de transaction blockchain ouvert, sans autorisation préalable, simplement en utilisant un appareil connecté à internet.

Ce changement a résolu de manière révolutionnaire le problème des barrières d'accès aux investisseurs dans la finance traditionnelle — les comptes bancaires ou d'échange, les qualifications de trading, les limites horaires, etc., disparaissent complètement du système de transaction sur chaîne. (Nous ne parlerons pas ici du problème KYC des comptes d’échanges centralisés.)

Cette révolution du système de transaction sur chaîne offre aux utilisateurs des barrières d’accès presque nulles, entraînant, dans le mécanisme de marché microéconomique, une concurrence plus intense et une efficacité accrue. Dans le marché blockchain, cela signifie une explosion de la liquidité.

Bien sûr, il faut noter que cette explosion générale de liquidité ne signifie pas que chaque transaction microscopique bénéficie directement d’une profondeur de liquidité accrue. Mais c’est justement là un défi constant que le secteur DeFi cherche à améliorer.

AMM (Market Maker Automatisé) : la naissance de l’industrie DeFi

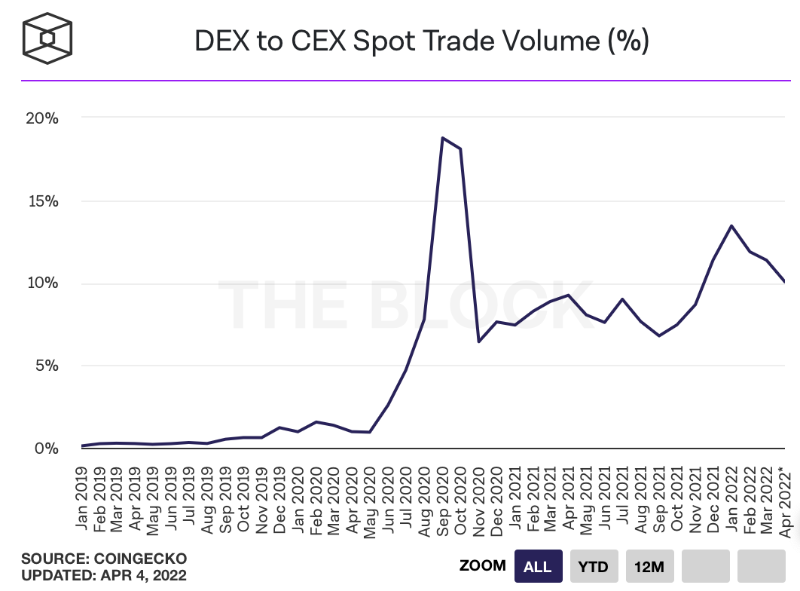

Dans l'ensemble du système de transaction blockchain, la liquidité peut être considérée comme le mécanisme de transmission de la valeur des jetons. Pourtant, jusqu'à présent, les exchanges centralisés (CEX) conservent une domination sur la « liquidité ». Une grande partie de cette domination provient du fait que, tout comme dans les systèmes financiers traditionnels, outre les utilisateurs ordinaires ayant une volonté réelle de transaction fournissant de la profondeur via des carnets d'ordres, des market makers professionnels jouent souvent un rôle encore plus important.

(https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-to-cex-spot-trade-volume)

(https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-to-cex-spot-trade-volume)

Les market makers professionnels améliorent non seulement la profondeur des transactions sur les exchanges, mais offrent aussi une meilleure liquidité aux projets partenaires, tout en procurant une meilleure expérience aux utilisateurs lors de leurs transactions. Cela semble être une situation gagnant-gagnant pour toutes les parties. Toutefois, sur le marché non régulé des cryptomonnaies, où aucune règle contraignante ne lie les market makers, les relations entre manipulateurs de marché et market makers nuisent souvent à la découverte effective de la valeur du jeton. Les promoteurs de projets, institutions d'investissement ou détenteurs importants créent fréquemment des équipes spécialisées en market making pour stabiliser le cours, faciliter la circulation du jeton et gérer la capitalisation boursière.

Cependant, sur les CEX, une grande partie des données et informations sur les transactions ne sont pas transparentes. Ainsi, les traders ordinaires endossent souvent indirectement le rôle de source de profit pour les market makers, et subissent potentiellement des pertes dues à la manipulation de la capitalisation boursière.

Mais l’apparition du mécanisme AMM (Market Maker Automatisé) sur chaîne, ainsi que les plateformes d’échange décentralisé (DEX) correspondantes et les « fournisseurs de liquidité », a apporté une nouvelle perspective pour résoudre partiellement ces problèmes de liquidité. Tout individu indépendant peut assumer le rôle de « market maker » en fournissant de la liquidité à un pool de paires de trading. Les utilisateurs ne dépendent plus du carnet d'ordres pour trouver un contrepartie, mais effectuent des transactions directement avec le pool selon un algorithme automatique de tarification.

L’avènement du mécanisme AMM marque le début de l’industrie DeFi, et divise officiellement la liquidité des jetons blockchain en deux catégories : 1. Liquidité hors-chaîne des exchanges centralisés (CEX) ; 2. Liquidité sur chaîne.

Note : Le DeFi permet aux utilisateurs, sans dépendre d'institutions centralisées, d'accéder via des applications décentralisées (Dapp) déployées sur des contrats intelligents blockchain, à divers services financiers. (Source : Guo Sheng DeFi1)

Liquidité sur chaîne

La liquidité sur chaîne a connu une croissance explosive au cours des deux dernières années. Comparée à la liquidité hors-chaîne des CEX, le mécanisme AMM a abaissé le seuil d'entrée pour les fournisseurs de liquidité. Sans nécessiter d'équipe spécialisée ni de plateforme centralisée, tout individu peut fournir de la liquidité et percevoir directement des frais de transaction.

Pour les utilisateurs, la liquidité sur chaîne est également plus transparente. Une meilleure liquidité sur chaîne renforce davantage la confiance des investisseurs, car ils peuvent, si nécessaire, convertir leurs actifs plus facilement sans craindre les fortes fluctuations de prix causées par l’assèchement soudain de la liquidité sur les CEX.

Pour les projets, une meilleure liquidité sur chaîne reste un objectif prioritaire. Selon les données, la taille de la liquidité sur chaîne est souvent proportionnelle à la capitalisation du projet.

Toutefois, la logique fondamentale de base de l’AMM comporte un défaut fatal : bien que les fournisseurs de liquidité obtiennent des revenus via les frais de transaction en fournissant de la liquidité pour les jetons principaux et à fort volume, ils n’ont aucun intérêt à fournir de la liquidité pour les nouveaux jetons. La principale raison est qu'ils doivent d'abord posséder ces jetons, donc dépenser des fonds pour les acquérir, supporter le risque de perte temporaire après avoir fourni la liquidité, et obtenir peu de frais si le projet manque de popularité. Dans ce cas, les fournisseurs cherchant à maximiser leurs profits n’ont pas assez d’incitations pour prendre ces risques. Si un nouveau jeton n’a pas suffisamment de liquidité, les glissements de prix et la stabilité du cours deviennent des obstacles pour les utilisateurs voulant participer au projet ou investir. Sans suffisamment de transactions, il est impossible de générer des frais élevés pour motiver les fournisseurs de liquidité. C’est un classique dilemme du « poulet ou l’œuf ».

Heureusement, l’industrie blockchain, pleine de créativité, a trouvé un mécanisme pour résoudre ce problème : le minage de liquidité (liquidity mining).

Le « Summer DeFi » creusé à la pioche — DeFi 1.0

Modèle d'incitation par jetons Yield Farming

Globalement parlant, le minage de liquidité désigne un modèle d’incitation par jetons natifs du protocole DeFi lorsque les utilisateurs interagissent avec celui-ci. Ce modèle a été initié par le protocole de prêt DeFi Compound, qui a lancé son activité de minage de liquidité le 16 juin 2020. Tous les utilisateurs empruntant ou prêtant sur la plateforme reçoivent des récompenses en jetons COMP. Ce modèle innovant augmente non seulement le rendement des prêteurs, mais subventionne aussi les emprunteurs. Grâce à cette innovation, le nombre d’utilisateurs et les activités de prêt sur Compound ont rapidement augmenté, tandis que sa liquidité a considérablement progressé. En seulement 20 jours, la valeur verrouillée (TVL) de Compound est passée de 180 millions à 650 millions de dollars, et le nombre d'utilisateurs a grimpé à 6 000.

(https://defillama.com/protocol/compound)

Uniswap, alors l’un des DEX AMM les plus matures, attribue aux utilisateurs fournissant de la liquidité des LP Token (jetons de fournisseur de liquidité) comme preuve. Cependant, dans ce modèle, les fournisseurs de liquidité ne perçoivent que les frais de transaction générés.

Sushiswap, inspiré par le modèle d’incitation de Compound, a copié le code d’Uniswap et introduit son propre jeton SUSHI, lançant un mode de minage de liquidité sur DEX, réussissant ainsi une « attaque vampire » contre la liquidité d’Uniswap.

Sur Sushiswap, en plus de recevoir une part des frais de transaction, les utilisateurs fournissant de la liquidité obtiennent des récompenses sous forme de jetons SUSHI. Ces jetons représentent aussi des droits de gouvernance et de revenus. Même après avoir cessé de fournir de la liquidité, les utilisateurs peuvent continuer à percevoir une partie des frais de transaction du protocole Sushi en détenant des jetons SUSHI. Ce mécanisme incite davantage les premiers fournisseurs de liquidité à bénéficier durablement du développement de la plateforme, liant ainsi profondément leurs intérêts à ceux du DEX.

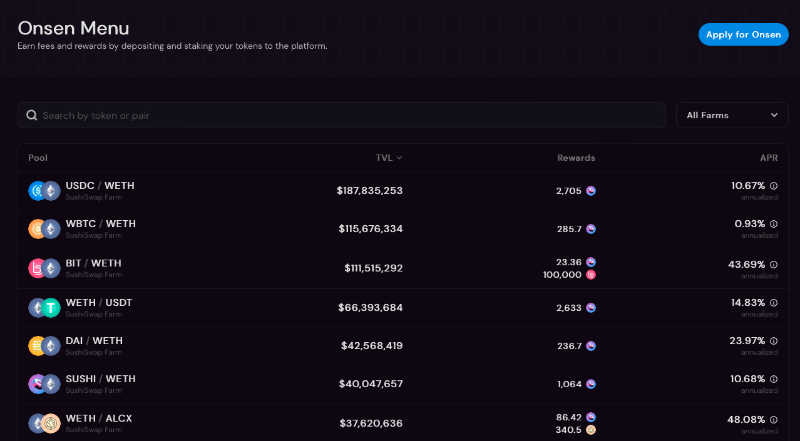

Outre les plateformes DeFi elles-mêmes, qui peuvent lancer des campagnes de minage de liquidité pour inciter les utilisateurs à fournir de la liquidité, le mécanisme DEX + LP token permet aussi aux autres projets blockchain d’encourager la liquidité de leurs paires de trading via leurs propres jetons. Après avoir fourni de la liquidité pour la paire entre leur jeton et une monnaie majeure sur un DEX, les utilisateurs peuvent staker leurs LP Token pour recevoir des récompenses de minage de liquidité du projet.

Ce modèle corrige efficacement le défaut mentionné précédemment dans le mécanisme AMM : le faible volume initial génère trop peu de frais pour motiver les fournisseurs de liquidité à injecter suffisamment de capitaux, ce qui diminue la volonté des utilisateurs d’effectuer des transactions sur chaîne, créant un cercle vicieux. Grâce au minage de liquidité, les premiers fournisseurs peuvent obtenir des profits suffisants via des incitations directes en jetons du projet, attirant ainsi davantage de capitaux vers la paire concernée, améliorant l’expérience utilisateur et transformant le cercle en vertueux.

(https://app.sushi.com/farm)

Minage de liquidité sur exchange centralisé (off-chain)

Le minage de liquidité sur plateforme de trading n'a pas commencé sur les DEX, mais sur FCoin, l'un des projets les plus populaires de 2018. Après son lancement, FCoin a introduit un modèle de « trading = minage », devenu le principal mode de distribution de son jeton FC. Considéré comme le pionnier du « minage de liquidité », ce modèle récompense les utilisateurs selon leur volume de trading sur FCoin, espérant encourager un volume élevé afin de démontrer une forte liquidité et attirer ainsi plus d'utilisateurs. Mais cela n'a pas fonctionné comme prévu.

Étant donné que le coût principal du trading sur un CEX est simplement les frais de transaction, de nombreuses « équipes minières » ont participé massivement. Tant que le coût des frais était inférieur au revenu tiré de la vente des jetons FC récompensés, le wash trading devenait le moyen le plus simple de profit. Pendant cette période, FCoin a vu exploser ses volumes artificiels, atteignant un sommet journalier de 5,6 milliards de dollars, devenant ainsi l'un des exchanges les plus liquides du monde. Pourtant, tout le monde savait que cette liquidité apparente masquait une profondeur réelle insuffisante. La plupart des utilisateurs vendaient immédiatement leurs jetons FC pour réaliser des profits, sans devenir des utilisateurs fidèles. Dès que les récompenses n’ont plus couvert les coûts, le volume de trading de FCoin a chuté rapidement.

L’échec du modèle de minage de liquidité de FCoin réside dans sa seule dépendance au volume de trading pour distribuer les récompenses. Il a mal compris la relation de cause à effet entre volume et liquidité : dans les marchés traditionnels, un grand volume implique souvent une bonne liquidité, mais quand ce volume est gonflé artificiellement pour les récompenses, il ne reflète absolument pas la qualité de la liquidité. Le modèle de FCoin a donc échoué.

Limites du minage de liquidité sur chaîne 1.0

Comme le minage de liquidité sur CEX, le minage sur chaîne présente lui aussi plusieurs limites.

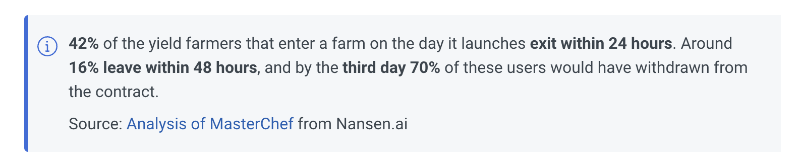

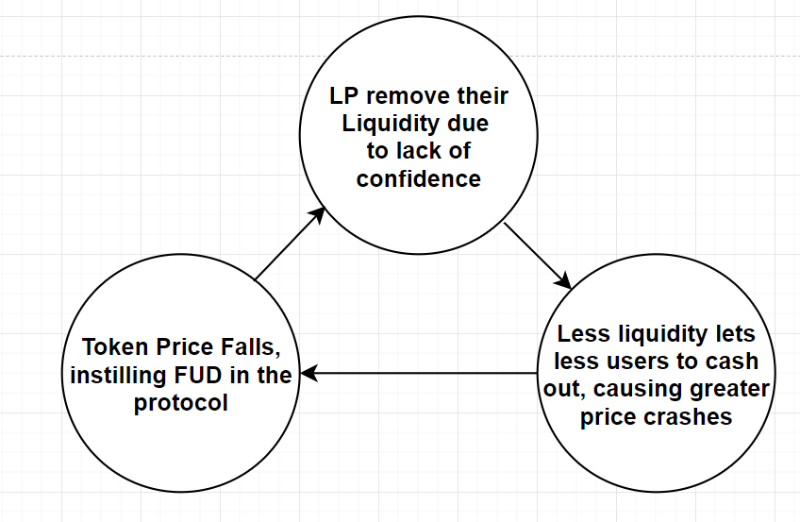

Premièrement, toute activité économique rentable attire des capitaux dont l'objectif principal est le profit. Le comportement des participants au minage de liquidité se résume ainsi souvent à « miner, retirer, vendre » — miner, retirer les jetons, puis les vendre. L’industrie appelle ces fournisseurs de liquidité des « mineurs sauterelles ». Ils ne fournissent pas de liquidité durable ni ne deviennent des détenteurs à long terme, mais exercent une pression de vente importante, nuisant à la fixation juste du prix du jeton.

Un autre problème est que le minage de liquidité, basé sur des récompenses en jetons, est extrêmement coûteux et ne peut être maintenu longtemps. Pour attirer suffisamment de liquidité, les projets doivent offrir davantage de jetons et des APR plus élevés, ce qui augmente fortement leurs coûts. Or, ces hautes incitations ne sont pas durables. Une fois l’activité terminée, la liquidité retombe souvent fortement, empêchant l’atteinte d’une liquidité stable à long terme.

(https://www.nansen.ai/research/all-hail-masterchef-analysing-yield-farming-activity)

En outre, la distribution massive de jetons via le minage exerce une pression inflationniste à court terme sur le modèle économique du jeton, allant à l’encontre des intérêts du projet à long terme. Comme les règles et quantités de distribution sont fixées avant le lancement, les résultats étant imprévisibles, les projets peinent à définir clairement leurs objectifs de liquidité et à les atteindre.

(https://docs.olympusdao.finance/pro)

(https://docs.olympusdao.finance/pro)

Par conséquent, tant les plateformes DEX basées sur AMM que les projets blockchain organisant des campagnes de minage de liquidité sont confrontés à un problème fondamental à ce stade : comment améliorer l’efficacité du capital et mieux orienter et gérer la liquidité ?

Amélioration de l'efficacité de la liquidité par les DEX — Efficacité du capital pour la liquidité au niveau fondamental

À partir du mécanisme AMM de base x*y=K d'Uniswap V2, de nombreuses versions améliorées ont émergé. Dans ce chapitre, nous examinerons quelques projets représentatifs et analyserons en profondeur comment ils brisent le dilemme de la liquidité décrit ci-dessus.

Curve : Actifs stables, ve-Tokenomics et Convex

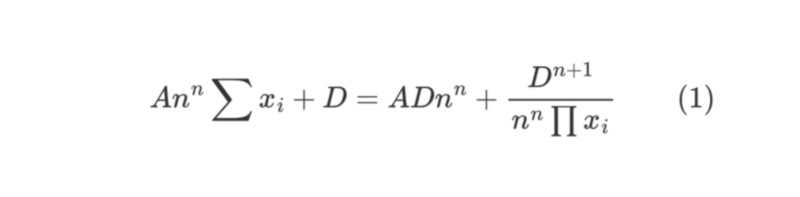

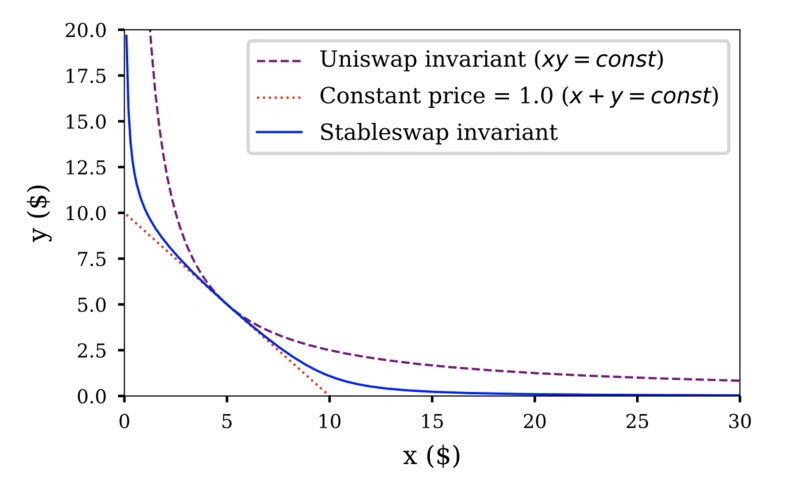

Le protocole Curve, construit sur Ethereum, est un exchange décentralisé spécialisé dans les échanges de stablecoins et d'actifs indexés. Par rapport aux autres DEX, Curve propose des paires plus concentrées, avec des glissements et frais de transaction très faibles, capables de répondre à des besoins élevés en volume de transactions.

Algorithme CFMM

Cette caractéristique découle du modèle AMM unique de Curve pour les actifs stables, combinant les modèles constants de somme et de produit. Il hérite à la fois du faible glissement de la somme constante et de la liquidité infinie du produit constant.

(https://www.odaily.news/post/5176601)

(https://www.odaily.news/post/5176601)

Comparé à l'algorithme du produit constant d'Uniswap V2, les paires de stablecoins et d'actifs indexés sur Curve atteignent des glissements plus faibles avec moins de liquidité, augmentant considérablement l'efficacité du capital utilisé pour les transactions d'actifs stables. (https://www.odaily.news/post/5176601)

(https://www.odaily.news/post/5176601)

ve-Tokenomics

Outre l'innovation algorithmique AMM, Curve a introduit un autre concept révolutionnaire : le ve-Tokenomics. En août 2020, Curve a lancé la fonctionnalité « Vote-Escrowed » (véto bloqué), permettant aux détenteurs de CRV de bloquer leurs jetons jusqu’à quatre ans pour obtenir des veCRV (CRV verrouillés). Le nombre de veCRV est proportionnel au temps restant de blocage, et les veCRV ne sont ni transférables ni négociables. En contrepartie, les veCRV donnent un droit de vote pour décider quel pool de liquidité recevra les récompenses en CRV, et représentent aussi un titre de propriété sur les revenus de Curve. Les utilisateurs peuvent booster leurs gains de minage et percevoir une part des revenus de la plateforme via les veCRV.

Dans ce contexte, la stratégie optimale pour les fournisseurs de liquidité consiste à bloquer leurs CRV pour obtenir des veCRV, booster leurs revenus et diriger les récompenses CRV vers leurs pools préférés, obtenant ainsi davantage de CRV. En retour, ces paires attirent plus de fournisseurs et de capitaux, augmentant la profondeur et réduisant les glissements, attirant ainsi plus de traders vers Curve, créant un cercle vertueux.

L’innovation essentielle réside dans le lien profond et durable entre les intérêts des mineurs de liquidité et ceux de la plateforme DEX. Ainsi, le TVL de Curve a progressé régulièrement, dominant toujours le classement DeFi avec 22,1 milliards USD. Curve fournit désormais une plateforme ultra-liquide pour les échanges d’actifs stables dans tout l’écosystème DeFi. (https://defillama.com/protocol/curve)

(https://defillama.com/protocol/curve)

Après la validation du succès de Curve, le ve-Tokenomics est devenu un élément incontournable dans la conception économique de nombreux projets DeFi, comme Stargate, UDX, Curvance, Lendflare, etc. De grands projets historiques comme Frax, Ribbon Finance, Yearn ont également annoncé ou mis en œuvre des modèles ve. Certains ont même combiné le modèle ve avec les NFT, notamment AC avec Solidly ve(3,3) et iZUMi Finance avec veNFT (veiZi) sur Uniswap V3.

Note : Ces deux projets seront analysés plus en détail plus loin dans ce rapport.

Convex — Créer de la liquidité pour le ve-Tokenomics

Le mécanisme central du ve-Tokenomics de Curve est que les veCRV obtenus par blocage ne sont ni transférables ni négociables, donc leur liquidité est quasi nulle. C’est précisément ce point qui est critiqué par les petits investisseurs, incapables de supporter le coût d’opportunité du blocage de leurs CRV pendant quatre ans, et donc exclus du bénéfice du boost de rendement ou de la compétition pour les récompenses.

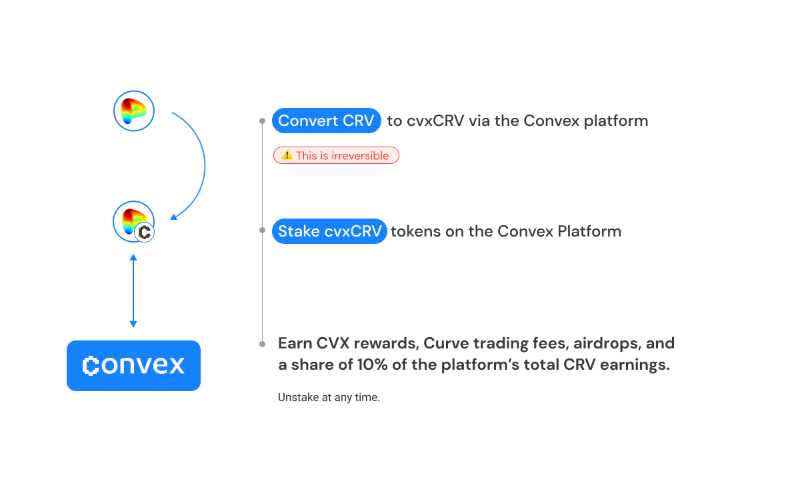

Pour résoudre ce problème, Convex est apparu. Les détenteurs de CRV peuvent staker leurs CRV sur Convex pour obtenir des cvxCRV. Convex bloque automatiquement les CRV sur Curve pour accumuler des veCRV. Les cvxCRV peuvent donc être vus comme des veCRV tokenisés et négociables. En stakant les cvxCRV, les utilisateurs obtiennent des droits de gouvernance sur Curve, une part des récompenses en CRV (10 % du total), 50 % des frais de transaction (en $3CRV), des récompenses en jeton CVX et des airdrops de Convex.

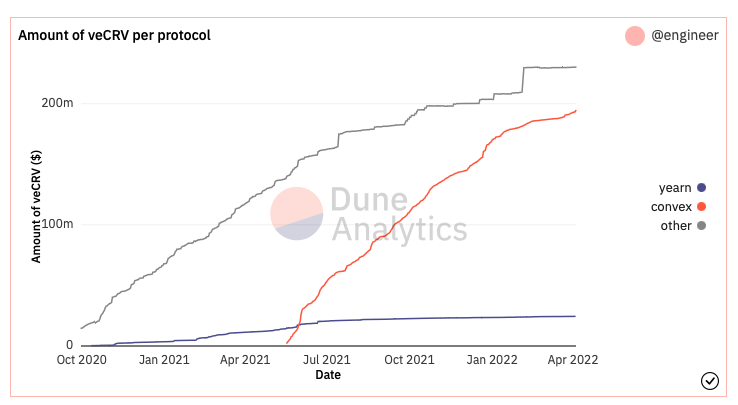

Grâce à des incitations de minage de liquidité pour les CRV/cvxCRV, leur ratio d’échange sur DEX reste proche de 1:1, préservant ainsi la liquidité tout en permettant aux utilisateurs d’accéder aux revenus de Curve. Convex a ainsi accumulé une grande quantité de veCRV, obtenant un pouvoir de vote important sur l’allocation des récompenses dans les pools Curve. Cette course pour le contrôle de veCRV, appelée « Curve War », voit Convex dominer avec 43 % des veCRV.

(https://dune.xyz/engineer/CRV-and-Convex)

Bribes — Créer de la liquidité pour le droit de gouvernance

Une fois l’issue de la « Curve War » claire, le droit de gouvernance de Convex attire à son tour une concurrence féroce. En bloquant les jetons CVX sur Convex, les utilisateurs obtiennent des vlCVX, représentant un droit de vote sur les veCRV détenus par Convex. Celui qui possède plus de CVX et obtient plus de vlCVX exerce un plus grand contrôle sur les veCRV, influençant ainsi la taille, le glissement et les rendements d’un pool stablecoin sur Curve. Comprenant l’importance stratégique de CVX et vlCVX, les projets ont développé un mécanisme plus efficace : la « bribe » (pot-de-vin) pour le droit de vote.

(https://votium.app)

Votium Protocol a créé une plateforme efficace pour la liquidité du droit de gouvernance. Les détenteurs de vlCVX prêtent leur voix pour recevoir des paiements des acheteurs souhaitant accumuler des votes. Ces acheteurs fixent directement les récompenses offertes pour voter sur un pool spécifique. Les détenteurs choisissent les offres les plus lucratives ou délèguent leurs vlCVX à Votium, dont le contrat intelligent sélectionne automatiquement les « bribes » les plus rentables. Ainsi, les détenteurs maximisent leurs revenus, et Votium a déjà généré 157 millions USD en bribes, libérant efficacement la valeur de marché du droit de gouvernance, voire créant une liquidité inédite. (https://llama.airforce/#/votium/overview)

(https://llama.airforce/#/votium/overview)

Pour les acheteurs — projets souhaitant attirer plus de liquidité sur Curve via Convex — Votium offre une plateforme efficace et peu coûteuse. Ils évitent ainsi les coûts d’accumulation de CVX et les risques de volatilité, obtenant directement le droit de vote à coût maîtrisé. Actuellement, pour 1 USD dépensé en « bribe », le fournisseur de liquidité reçoit 1,53 USD de récompenses. Comparé au minage de liquidité traditionnel, ce mécanisme offre aux projets un modèle d’incitation plus économique et neutre vis-à-vis de leur économie de jetons : payer pour le droit de vote afin de capter les récompenses de minage et stimuler la liquidité de leur paire.

Mécanisme de liquidité concentrée d'Uniswap V3

Haute efficacité du capital d'Uniswap v3

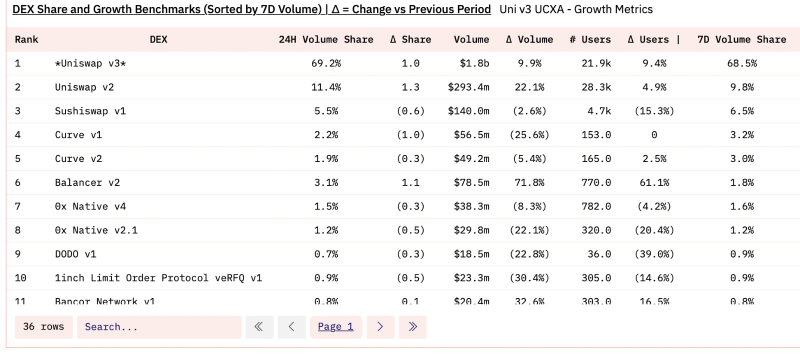

(https://dune.xyz/msilb7/Uniswap-v3-Competitive-Analysis?Time%20Period=24%20hours)

Uniswap v3 occupe environ 70 % de part de marché des transactions sur Ethereum, avec un volume 17 fois supérieur à celui de Curve à la même période, mais un TVL inférieur à un tiers de celui de Curve. En divisant le volume par le TVL, on obtient un indicateur d’efficacité du capital : Uniswap V3 présente une efficacité 50 fois supérieure à celle de Curve.

<

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News