Jump Crypto: Tại sao chúng tôi lạc quan về thị trường phái sinh tiền mã hóa năm 2022?

Tuyển chọn TechFlowTuyển chọn TechFlow

Jump Crypto: Tại sao chúng tôi lạc quan về thị trường phái sinh tiền mã hóa năm 2022?

Năm 2021, cơ sở hạ tầng then chốt sẽ tiếp tục phát triển để hỗ trợ và định hướng tốt hơn cho sự dịch chuyển này của các tổ chức (xem thêm thông tin bên dưới), và ngày càng có nhiều tổ chức hơn cũng dần quan tâm đến thị trường tiền mã hóa.

Tác giả: Shanav K Mehta

Biên dịch: TechFlow

Mặc dù thị trường phái sinh tiền mã hóa đang không ngừng mở rộng, nhưng so với các thị trường tài chính truyền thống, các công cụ cơ bản và hạ tầng nền tảng của thị trường này vẫn còn tương đối non trẻ. Trước bối cảnh hạ tầng ngày càng phát triển về quy mô, chất lượng tốt hơn và sự tham gia ngày càng nhiều của các tổ chức trong năm vừa qua, chúng tôi tin rằng năm 2022 sẽ chứng kiến sự tăng trưởng đột phá của thị trường phái sinh tiền mã hóa, đồng thời thị trường cũng sẽ trở nên trưởng thành hơn. Bài viết này giới thiệu hiện trạng thị trường phái sinh tiền mã hóa, những phát triển hạ tầng then chốt có thể thúc đẩy tăng trưởng trong tương lai, cũng như các lĩnh vực mà chúng tôi kỳ vọng sẽ đạt được sự tăng trưởng.

Tổng quan

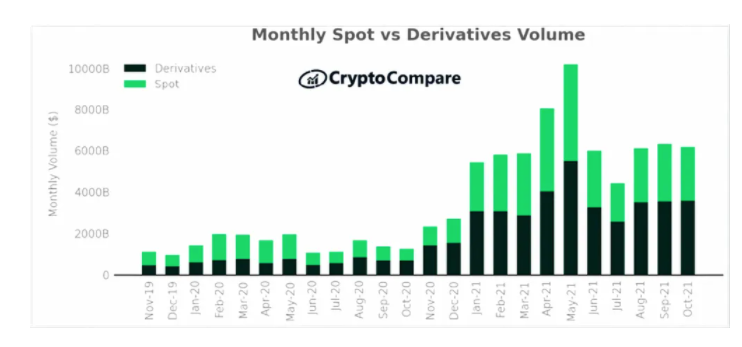

Hiện nay, hợp đồng tương lai và quyền chọn tiền mã hóa (“F&O”) chiếm khoảng 57% tổng khối lượng giao dịch hàng tháng. Nhìn chung, con số này là rất đáng kể, tuy nhiên, ta có thể đánh giá mức độ trưởng thành của thị trường thông qua cách phân bổ khối lượng giao dịch giữa các công cụ và các sàn giao dịch khác nhau. Phần lớn hoạt động giao dịch hiện nay tập trung vào các hợp đồng tương lai vĩnh viễn (perpetual futures) trên các sàn tập trung, trong khi quyền chọn và các công cụ liên quan vẫn còn ở giai đoạn sơ khai. Tỷ lệ khối lượng giao dịch quyền chọn tiền mã hóa so với giao ngay là 2%, đã trở thành một chuẩn mực; trong khi đó tại thị trường cổ phiếu Mỹ, con số này cao gấp 35 lần.

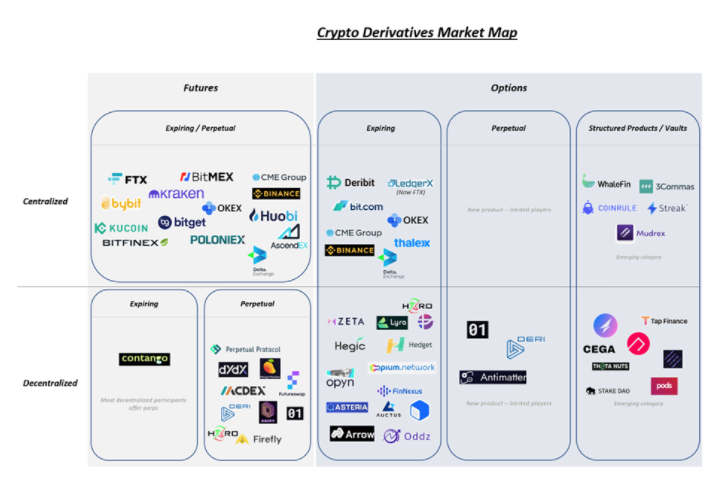

Hơn nữa, thị trường phái sinh phi tập trung (bao gồm cả hợp đồng tương lai và quyền chọn) rõ ràng còn kém phát triển so với thị trường phái sinh tập trung. Biểu đồ dưới đây cho thấy mức độ tập trung thị trường tương đối.

Chúng tôi dự đoán hai nhóm yếu tố sẽ tiếp tục thúc đẩy sự tăng trưởng khối lượng giao dịch phái sinh tiền mã hóa trong năm 2022: 1) Sự trỗi dậy của hạ tầng liên quan, 2) Sự gia tăng tham gia của các tổ chức. Để hiểu rõ hơn về yếu tố thứ hai, điều quan trọng là phải hiểu vì sao các tổ chức TradFi sử dụng phái sinh nhiều hơn giao ngay trên thị trường cổ phiếu. Có thể tóm gọn thành bốn lý do chính:

1. Hiệu suất sử dụng vốn: Giao dịch ký quỹ sẽ hiệu quả về mặt sử dụng vốn miễn là tỷ lệ phần trăm tiềm năng giảm giá thấp hơn hệ số đòn bẩy.

2. Hiệu quả về thuế: Tại Mỹ, 60% lợi nhuận từ hợp đồng phái sinh được tính theo thuế lợi tức vốn dài hạn bất kể thời hạn hợp đồng; ngược lại, tài sản giao ngay phải nắm giữ trên 1 năm mới đủ điều kiện hưởng thuế lợi tức vốn dài hạn.

3. Phòng ngừa rủi ro (hedging): Phái sinh cho phép các tổ chức phòng ngừa rủi ro tạm thời trong khi vẫn nắm giữ cổ phiếu giao ngay dài hạn.

4. Tính thanh khoản cao hơn: Thị trường phái sinh mang lại hiệu quả quản lý rủi ro tốt hơn cho các nhà tạo lập thị trường khi ra vào lệnh, do đó tính thanh khoản của các thị trường này cao hơn.

Năm 2021, hạ tầng then chốt tiếp tục phát triển để hỗ trợ và định hướng tốt hơn dòng thanh khoản từ các tổ chức (xem thêm bên dưới), đồng thời ngày càng có nhiều tổ chức bắt đầu quan tâm đến thị trường tiền mã hóa. Điều này sẽ dẫn đến việc biến động tương đối giảm dần, khiến việc sử dụng vốn trong giao dịch phái sinh hiệu quả hơn. Ngoài ra, khi ngày càng nhiều tổ chức đưa tài sản tiền mã hóa vào bảng cân đối kế toán, các công cụ phái sinh sẽ ngày càng quan trọng trong việc phòng ngừa biến động ngắn hạn. Những yếu tố kết hợp này tạo nên một làn sóng thuận lợi tuyệt vời, theo chúng tôi nhận định sẽ thúc đẩy thị trường phái sinh tiền mã hóa trong 12-24 tháng tới.

Tóm lại, chúng tôi dự đoán năm 2022 sẽ là năm của phái sinh tiền mã hóa, với ba xu hướng then chốt:

1. Sự trỗi dậy của hạ tầng quyền chọn tập trung và phi tập trung;

2. Sự tăng trưởng về khối lượng hợp đồng tương lai perp phi tập trung;

3. Sáng tạo liên tục xung quanh các nguyên tắc tiền mã hóa mới như vault cấu trúc, quyền chọn vĩnh viễn, v.v.

Hạ tầng tập trung

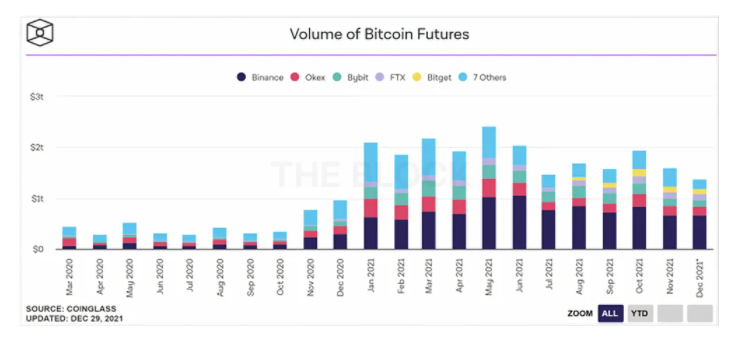

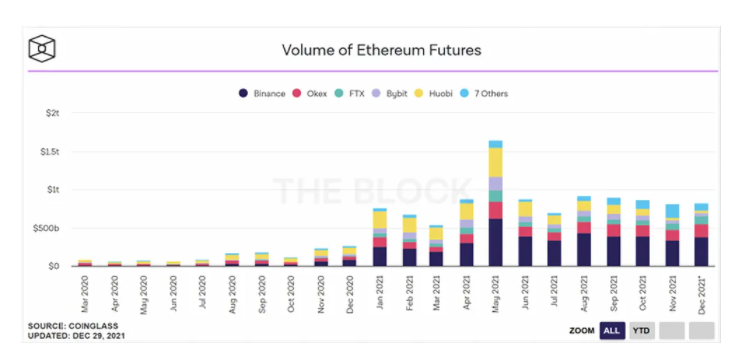

Ngày nay, phần lớn giao dịch phái sinh tập trung tại các sàn giao dịch tập trung, chủ yếu thuộc loại hợp đồng tương lai vĩnh viễn. Hợp đồng tương lai vĩnh viễn ban đầu do BitMEX khởi xướng vào năm 2016, sau đó được Binance, CME, FTX và các tổ chức khác dẫn dắt, với khối lượng giao dịch hàng tháng của BTC+ETH dao động quanh mức 250 triệu USD.

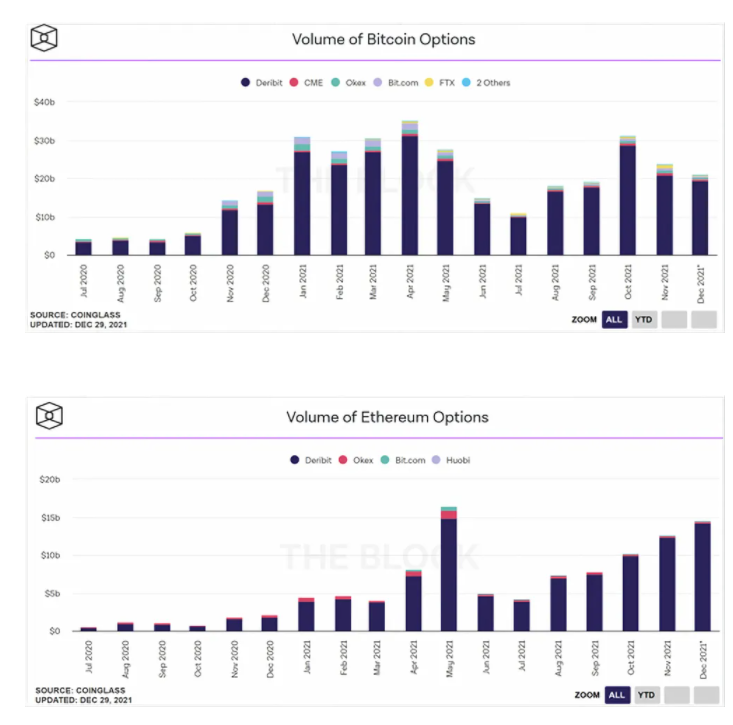

Với việc các sàn giao dịch tập trung cung cấp cơ sở hạ tầng về quy định và thực thi mà các bên tham gia cần, chúng tôi dự đoán số lượng hợp đồng tương lai Ethereum sẽ tiếp tục tăng khi các tổ chức có tổ chức tiếp tục gia nhập thị trường. Khi thị trường hợp đồng tương lai vĩnh viễn tiếp tục mở rộng, chúng tôi kỳ vọng các nền tảng quyền chọn cũng sẽ nhanh chóng theo kịp. Mặc dù thị trường quyền chọn tiền mã hóa hiện nay đạt khối lượng giao dịch hàng tháng 35 tỷ USD cho BTC+ETH, vẫn còn khá mới mẻ và chủ yếu do Deribit thống trị. Một lý do then chốt đằng sau điều này có thể là biến động lịch sử cao của thị trường tiền mã hóa khiến hợp đồng tương lai trở thành công cụ ưa thích để các trader thể hiện quan điểm. Hơn nữa, do trước đây ít tổ chức nào nắm giữ tiền mã hóa trên bảng cân đối kế toán, nhu cầu về quyền chọn như một công cụ phòng ngừa rủi ro là không lớn. Chúng tôi dự đoán cả hai yếu tố này sẽ thay đổi khi sự tham gia của các tổ chức gia tăng. Trong 12 tháng tới, chúng tôi dự đoán sẽ có nhiều tổ chức hơn gia nhập thị trường quyền chọn tập trung nhằm đáp ứng nhu cầu ngày càng tăng khi thị trường nói chung tiếp tục mở rộng. Việc FTX mua lại LedgerX vào tháng 10 năm ngoái theo chúng tôi là dấu hiệu khởi đầu cho xu hướng này.

Khi các thị trường này phát triển, thanh khoản tự nhiên sẽ bắt đầu phân tán giữa các nền tảng do nhu cầu về hiệu quả thực thi và hiệu suất sử dụng vốn. Do đó, các mạng lưới thanh khoản như Paradigm sẽ ngày càng quan trọng, đóng vai trò hạ tầng cốt lõi thúc đẩy sự tham gia của các tổ chức. Thông qua Paradigm, các tổ chức có thể gửi yêu cầu báo giá tự động, ẩn danh cho giao dịch hợp đồng tương lai và quyền chọn, và đảm bảo thanh toán với các đối tác đã qua KYC. Khi ngày càng nhiều tổ chức tài chính truyền thống bước vào thị trường tiền mã hóa, chúng tôi tin rằng hạ tầng này có thể đảm bảo sự thuận tiện trong tham gia, mang lại tăng trưởng mạnh mẽ cho các nền tảng tập trung.

Hạ tầng phi tập trung

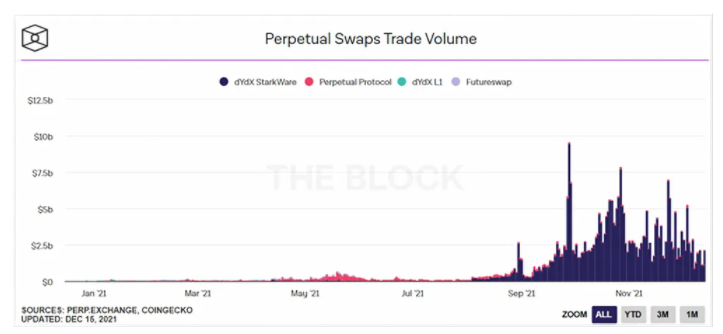

Tương tự như các nền tảng tập trung, khối lượng giao dịch phái sinh phi tập trung phần lớn phụ thuộc vào hợp đồng tương lai vĩnh viễn. Ban đầu do các giao thức perpetual dẫn dắt, gần đây là dYdX, khối lượng giao dịch hàng ngày của perp phi tập trung thường dao động quanh mức 5 tỷ USD. Dù đã tăng mạnh trong ba tháng qua, khối lượng giao dịch perp phi tập trung chỉ chiếm dưới 1% tổng khối lượng giao dịch phái sinh tiền mã hóa. Chúng tôi dự đoán khối lượng giao dịch perp phi tập trung sẽ tăng mạnh trong 12-24 tháng tới, chịu ảnh hưởng bởi ba yếu tố chính:

1. Khả năng tương thích với các ứng dụng DeFi khác: Khi ngày càng nhiều dự án và giao thức ra mắt và xây dựng trên các giao thức hoán đổi vĩnh viễn phi tập trung, giá trị được hỗ trợ trên các nền tảng này sẽ tiếp tục tăng.

2. Hạ tầng thực thi chi phí thấp/tốc độ cao: Các chuỗi mạng nhanh hơn như Solana, cùng với các giải pháp mở rộng Ethereum như Arbitrum, Optimism và StarkEx/Net, có thể cung cấp chi phí giao dịch thấp hơn và trải nghiệm người dùng tốt hơn. Chúng tôi dự đoán điều này sẽ thu hút khối lượng giao dịch cao hơn. Một ví dụ điển hình là instance StarkEx gần đây của dYdX, thực hiện tính toán ngoài chuỗi, giúp giảm chi phí giao dịch xuống một bậc trong ba tháng qua. Theo chúng tôi, dù là trên EVM hay nền tảng khác, chúng ta đang ở giai đoạn đầu của khả năng mở rộng, và kỳ vọng các giải pháp này sẽ làm cho trải nghiệm giao dịch phái sinh phi tập trung mượt mà hơn trong 12 tháng tới. Các dự án như HXRO đã bắt đầu xây dựng nền móng hạ tầng thiết yếu này, rất quan trọng cho sự phát triển của các hợp đồng tương lai và quyền chọn phi tập trung trên các chuỗi như Solana.

3. Mạng lưới mở: Khác với các nền tảng tập trung, các giao thức phi tập trung không yêu cầu cấp phép. Tỷ lệ thâm nhập thị trường tiền mã hóa tiếp tục tăng và xuất hiện ở ngày càng nhiều khu vực xa xôi trên thế giới; chúng tôi dự đoán một số người dùng không thể tiếp cận hạ tầng tập trung sẽ bắt đầu tham gia vào các hoạt động toàn cầu thông qua các giao thức phi tập trung.

Khi thị trường hợp đồng tương lai phi tập trung tiếp tục phát triển, chúng tôi kỳ vọng thị trường quyền chọn cũng sẽ nhanh chóng theo kịp. Hiện nay, thị trường quyền chọn phi tập trung chỉ là một phần nhỏ của toàn bộ thị trường phái sinh, với phần lớn các giao thức trưởng thành đều nằm trên mạng chính Ethereum. Tuy nhiên, các giải pháp khả thi đang dần xuất hiện để giải quyết ba yếu tố vốn lâu nay kìm hãm sự mở rộng của thị trường quyền chọn phi tập trung, và chúng tôi dự đoán điều này sẽ giúp mở khóa thị trường trong 12 tháng tới:

1. Phí giao dịch + thời gian khối: Phí giao dịch của hợp đồng quyền chọn có thể ảnh hưởng đến biên lợi nhuận tùy theo thời gian nắm giữ. Lâu nay, phí giao dịch cao trên Ethereum khiến giao dịch quyền chọn phi tập trung处于 bất lợi. Ngoài ra, thời gian khối dài gây ra sự bất định trong thực thi giao dịch và có thể tạo thách thức cho các giao dịch đa kỳ, trừ khi giao dịch là nguyên tử (atomic). Hai thách thức lớn này cũng khiến mô hình sổ lệnh khó khăn trong việc tạo lập thị trường. Hơn nữa, các giao thức cho phép đòn bẩy cần người thanh lý đứng ra nhận vị thế rủi ro suy giảm. Nếu người thanh lý phải trả phí đào cao (phí giao dịch) để thực hiện thanh lý và loại bỏ rủi ro nền tảng, điều này sẽ kìm hãm sự tham gia. Để giảm nhẹ tình trạng này, giao thức phải chia sẻ phần thanh lý cao hơn với họ, do đó không thể duy trì mô hình kinh doanh bền vững lâu dài. Với sự xuất hiện của Solana và các giải pháp mở rộng Ethereum như Arbitrum và Starkware, hiện nay chúng ta đã có môi trường thực thi tốc độ cao, chi phí thấp, giảm nhẹ các thách thức này và thúc đẩy giao dịch quyền chọn khả thi.

2. Phòng ngừa rủi ro thanh khoản cho các pool AMM: Các giao thức bán quyền chọn thường cần hỗ trợ thanh khoản. Hầu hết các giao thức thu hút thanh khoản thông qua cấu trúc AMM. Tuy nhiên, điều này thường khiến rủi ro delta trong các pool không được phòng ngừa, dẫn đến tổn thất impermanent nghiêm trọng. Trước đây, sự kiện này đã khiến các giao thức như Charm trên Ethereum phải tạm dừng sản phẩm quyền chọn. Giống như các nhà bán quyền chọn TradFi, các giao thức quyền chọn phải thực hiện phòng ngừa rủi ro delta cho các pool thanh khoản để kiểm soát tổn thất impermanent. Việc này thường được thực hiện thông qua hợp đồng tương lai – một thị trường nội bộ DeFi còn mới mẻ cho đến gần đây. Khi các nguyên tắc này tiếp tục phát triển, chúng tôi kỳ vọng các giao thức quyền chọn sẽ trở nên thanh khoản hơn và sôi động hơn.

3. Yêu cầu thế chấp đầy đủ: Do giới hạn thời gian khối nêu trên và không thể xây dựng cơ chế thanh lý nguyên tử, nhiều giao thức DeFi quyền chọn hiện tại yêu cầu thế chấp đầy đủ. Bằng cách tận dụng các chuỗi mạng nhanh hơn như Solana và các động cơ thanh lý vững chắc hơn (xung quanh các dấu hiệu cập nhật thị trường phổ biến hơn), chúng tôi tiên liệu các giao thức như Zeta trong tương lai sẽ có thể cung cấp quyền chọn với mức ký quỹ thấp.

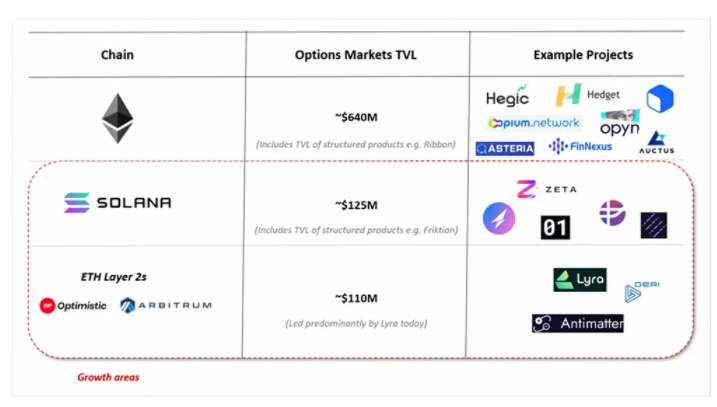

Một nhóm nguyên tắc khác mà chúng tôi dự đoán sẽ thúc đẩy việc sử dụng quyền chọn phi tập trung là các vault quyền chọn DeFi cấu trúc ("DOV"). DOV là yếu tố thay đổi cuộc chơi, vì chúng không chỉ dân chủ hóa việc tiếp cận lợi nhuận hữu cơ dựa trên biến động ngầm định, mà còn cung cấp cách thức mở rộng để quản lý rủi ro phi tuyến tính. Qua các chiến lược quyền chọn cơ bản như bán quyền chọn bán cổ (covered call) và bán quyền chọn bán tiền mặt (cash-secured put), các nền tảng DOV cung cấp cơ hội tiếp cận lợi nhuận phòng hộ cho các trader bán lẻ, đồng thời đảm bảo thanh khoản cho các giao thức quyền chọn liên quan. Các vault quyền chọn như Ribbon đã đạt TVL 300 triệu USD, trong khi các nền tảng mới hơn như Friktion (TVL trên 100 triệu USD) và Katana (TVL trên 45 triệu USD) nhanh chóng mở rộng trong vài tuần sau khi ra mắt, cho thấy sự quan tâm mạnh mẽ từ thị trường. Khi các giao thức này tiếp tục mở rộng quy mô, chúng tôi kỳ vọng trải nghiệm giao dịch quyền chọn phi tập trung trong tương lai sẽ mượt mà hơn.

Tóm lại, sân khấu cho sự bùng nổ của quyền chọn phi tập trung cuối cùng đã được dựng lên thành công, và chúng tôi dự đoán trong 12-24 tháng tới sẽ có lượng lớn vốn đổ vào lĩnh vực này, đặc biệt trên Solana và các giải pháp mở rộng của Ethereum.

Ngoài các hợp đồng tương lai, quyền chọn và sản phẩm cấu trúc phi tập trung, chúng tôi rất hào hứng khi lần lượt chứng kiến sự phát triển của các sản phẩm gốc mã hóa sáng tạo như quyền chọn vĩnh viễn (perpetual options) trong môi trường thử nghiệm. Được lấy cảm hứng từ sản phẩm hợp đồng tương lai vĩnh viễn thành công rực rỡ, Dave White và Sam Bankman-Fried đã đề xuất sản phẩm quyền chọn vĩnh viễn trong bài luận ban đầu của họ. Một quyền chọn vĩnh viễn có thể được sao chép bằng cách kết hợp một loạt quyền chọn với các kỳ hạn khác nhau, lấy tổng trọng số theo cách số học mũ (ví dụ: 50% hợp đồng đáo hạn hôm nay, 25% ngày mai...), khiến việc sao chép tương đối đơn giản. Một số giao thức như 01 cũng đã triển khai giá thực hiện thả nổi, là trung bình cộng mũ của giá tài sản cơ sở theo thời gian, cho phép quyền chọn vĩnh viễn tích hợp mọi mức giá thực hiện và giữ đặc tính vĩnh viễn. Cuối cùng, chúng tôi cũng thấy các giao thức như Deri cung cấp cả hợp đồng tương lai và quyền chọn vĩnh viễn, cho phép người dùng giao dịch phái sinh theo cách rất "DeFi-native", sử dụng quyền chọn và hợp đồng tương lai để phòng ngừa rủi ro, đầu cơ và chênh lệch giá trên chuỗi. Chúng tôi hy vọng sẽ sớm thấy thêm nhiều dịch vụ như vậy ra mắt trên mainnet.

Kết luận

Chúng tôi tin chắc rằng trong 12-24 tháng tới, chúng ta đang ở ngưỡng cửa của sự tăng trưởng khổng lồ trên thị trường phái sinh phi tập trung.

Các sản phẩm này và hạ tầng hỗ trợ thế hệ tiếp theo các giao thức trị giá hàng tỷ đô la đã sẵn sàng.

Bước vào năm 2022, chúng tôi vô cùng háo hức được đồng hành cùng một số dự án then chốt nhất đang thúc đẩy cuộc cách mạng này (bao gồm Paradigm, Zeta Markets, Friktion, Lyra, Drift và các dự án khác).

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News