Thời điểm kỳ dị của Perp DEX: Vì sao Hyperliquid có thể đá tung cánh cửa phái sinh trên chuỗi?

Tuyển chọn TechFlowTuyển chọn TechFlow

Thời điểm kỳ dị của Perp DEX: Vì sao Hyperliquid có thể đá tung cánh cửa phái sinh trên chuỗi?

Hyperliquid có thể chỉ mới là khởi đầu.

Bài viết: imToken

「Sản phẩm phái sinh là Thánh chén của DeFi」, việc các giao thức perp trên chuỗi là vé vào nửa sau của DeFi đã đạt được sự đồng thuận từ thị trường từ năm 2020.

Nhưng thực tế là, trong suốt 5 năm qua dù bị giới hạn bởi hiệu suất hay chi phí, các DEX perp luôn phải vật lộn với sự lựa chọn khó khăn giữa 「hiệu năng」 và 「phi tập trung」. Trong giai đoạn này, mô hình AMM đại diện bởi GMX tuy đạt được giao dịch không cần cấp phép nhưng lại khó có thể cạnh tranh với CEX về tốc độ giao dịch, trượt giá và độ sâu thị trường.

Cho đến khi xuất hiện Hyperliquid, nhờ kiến trúc sổ lệnh trên chuỗi độc đáo, đã đạt được trải nghiệm mượt mà sánh ngang CEX trên một blockchain hoàn toàn tự lưu ký. Gần đây, đề xuất HIP-3 được thông qua còn phá vỡ bức tường ngăn cách giữa Crypto và TradFi, mở ra vô số khả năng giao dịch nhiều tài sản hơn trên chuỗi.

Bài viết này sẽ cùng bạn đi sâu phân tích cơ chế vận hành, nguồn thu nhập của Hyperliquid, đánh giá khách quan các rủi ro tiềm tàng và thảo luận về những biến số cách mạng mà nó mang lại cho赛道 sản phẩm phái sinh DeFi.

Vòng luân hồi của赛道 DEX perp

Đòn bẩy là nguyên lý cốt lõi của tài chính. Trong các thị trường tài chính trưởng thành, giao dịch sản phẩm phái sinh dù xét về thanh khoản, quy mô vốn hay khối lượng giao dịch đều vượt xa giao dịch giao ngay, bởi thông qua cơ chế ký quỹ và đòn bẩy, một lượng vốn hạn chế có thể điều động quy mô thị trường lớn hơn, đáp ứng nhu cầu đa dạng như phòng ngừa rủi ro, đầu cơ, quản lý lợi nhuận.

Thế giới Crypto ít nhất trong lĩnh vực CEX cũng đã chứng minh quy luật này. Ngay từ năm 2020, giao dịch phái sinh đại diện bởi hợp đồng tương lai trên CEX đã bắt đầu thay thế giao dịch giao ngay, dần trở thành thị trường chủ đạo.

Dữ liệu từ Coinglass cho thấy, trong 24 giờ qua, khối lượng giao dịch hàng ngày của các hợp đồng tương lai trên CEX hàng đầu đã đạt mức hàng trăm tỷ USD, riêng Binance còn vượt quá 1300 tỷ USD.

Nguồn: Coinglass

Ngược lại, DEX perp trên chuỗi lại là một hành trình dài kéo dài 5 năm. Trong giai đoạn này, dYdX thử nghiệm trải nghiệm gần giống tập trung hơn thông qua sổ lệnh trên chuỗi nhưng gặp thách thức trong việc cân bằng giữa hiệu suất và phi tập trung; mô hình AMM đại diện bởi GMX tuy đạt được giao dịch không cần cấp phép nhưng vẫn còn khoảng cách rất lớn so với CEX về tốc độ giao dịch, trượt giá và độ sâu thị trường.

Thực tế, vào đầu tháng 11 năm 2022, sự sụp đổ bất ngờ của FTX trong một thời gian ngắn đã kích thích dữ liệu về khối lượng giao dịch và số lượng người dùng mới tăng mạnh ở các giao thức phái sinh trên chuỗi như GMX, dYdX. Tuy nhiên do bị ràng buộc bởi môi trường thị trường, hiệu suất giao dịch trên chuỗi, độ sâu giao dịch, loại hình giao dịch và các yếu tố tổng hợp khác về trải nghiệm, toàn bộ赛道 nhanh chóng rơi vào im lặng trở lại.

Thành thật mà nói, khi người dùng nhận ra rằng việc giao dịch trên chuỗi phải chịu rủi ro thanh lý tương tự nhưng lại không thể đạt được thanh khoản và trải nghiệm cấp độ CEX, thì ý định chuyển đổi tự nhiên sẽ về bằng 0.

Vì vậy, vấn đề then chốt không phải là 「có nhu cầu sản phẩm phái sinh trên chuỗi hay không」, mà là luôn thiếu một hình thái sản phẩm vừa có thể cung cấp giá trị mà CEX không thể thay thế, vừa giải quyết được nút thắt về hiệu suất.

Khoảng trống thị trường rất rõ ràng: DeFi cần một giao thức DEX perp thực sự có thể tạo ra trải nghiệm cấp độ CEX.

Chính trong bối cảnh đó, sự xuất hiện của Hyperliquid đã mang lại biến số mới cho cả赛道, điều ít người biết là mặc dù Hyperliquid chỉ mới chính thức nổi bật và bước vào tầm mắt nhiều người dùng trong năm nay, thực tế nó đã ra mắt từ năm 2023 và liên tục cập nhật, tích lũy trong hai năm qua.

Hyperliquid có phải là hình thái tối hậu của 「CEX trên chuỗi」?

Trước tình trạng bế tắc lâu dài 「hiệu suất vs. phi tập trung」 của赛道 DEX perp, mục tiêu của Hyperliquid rất trực tiếp – tái hiện trải nghiệm mượt mà của CEX ngay trên chuỗi.

Để đạt được điều này, nó chọn con đường táo bạo: không dựa vào giới hạn hiệu suất của các blockchain hiện có, mà tự xây dựng chuỗi ứng dụng L1 chuyên biệt dựa trên công nghệ Arbitrum Orbit, và triển khai trên đó một sổ lệnh và bộ khớp lệnh hoàn toàn chạy trên chuỗi.

Điều này có nghĩa là, từ đặt lệnh, khớp lệnh đến thanh toán, mọi bước giao dịch đều diễn ra minh bạch trên chuỗi, đồng thời đạt tốc độ xử lý cấp miligiây, do đó xét về kiến trúc, Hyperliquid giống như phiên bản 「toàn bộ trên chuỗi」 của dYdX, không còn phụ thuộc vào bất kỳ khớp lệnh ngoại tuyến nào, hướng thẳng tới hình thái tối hậu của 「CEX trên chuỗi」.

Tác dụng của con đường táo bạo này thể hiện ngay lập tức.

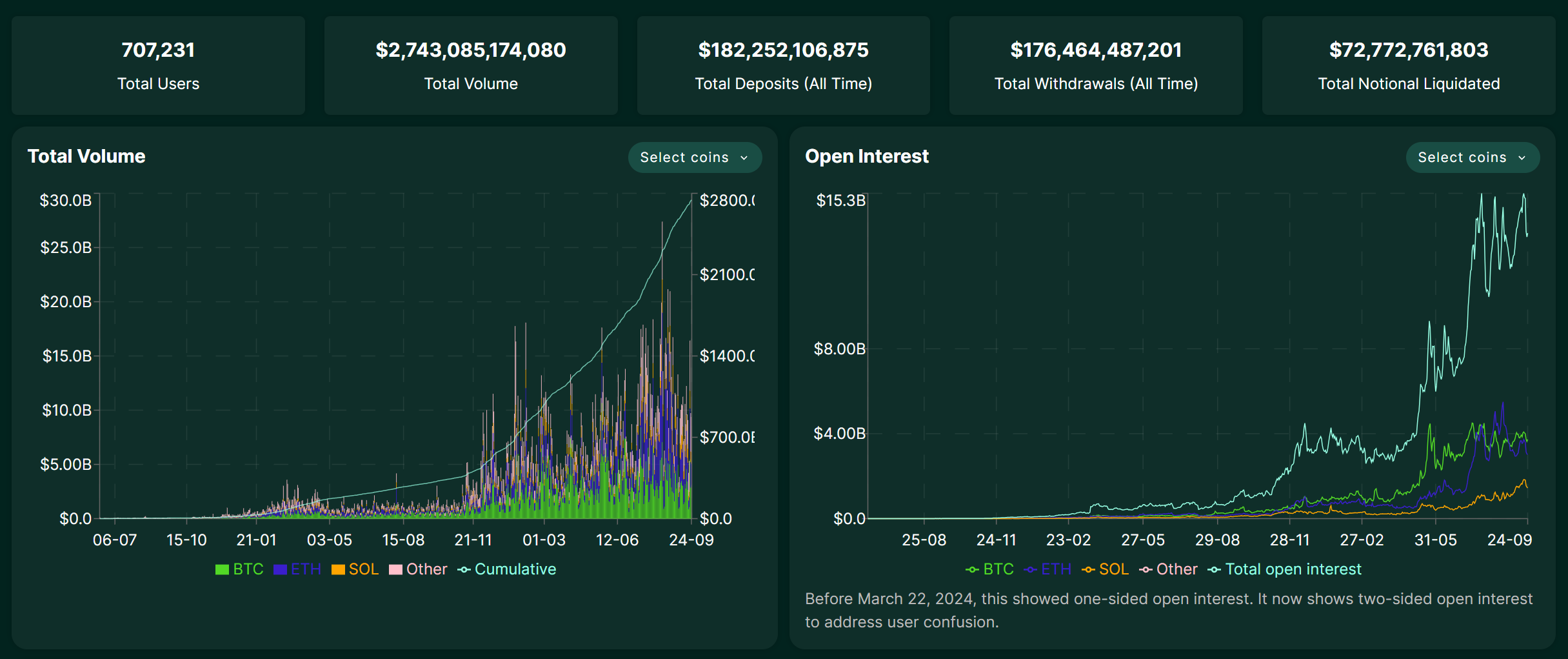

Từ đầu năm nay, khối lượng giao dịch hàng ngày của Hyperliquid liên tục tăng cao, từng đạt mức 200 tỷ USD, tính đến ngày 25 tháng 9 năm 2025, tổng khối lượng giao dịch tích lũy đã vượt quá 2,7 nghìn tỷ USD, quy mô doanh thu thậm chí còn vượt qua nhiều CEX hạng hai, điều này chứng tỏ rõ ràng rằng sản phẩm phái sinh trên chuỗi không thiếu nhu cầu, mà thiếu hình thái sản phẩm thực sự phù hợp với đặc điểm DeFi.

Nguồn: Hyperliquid

Tất nhiên, sự tăng trưởng mạnh mẽ như vậy cũng nhanh chóng mang lại sức hút sinh thái, cuộc đấu thầu quyền phát hành USDH do HyperLiquid khởi xướng gần đây mới thu hút sự cạnh tranh công khai từ những cái tên nặng ký như Circle, Paxos, Frax Finance (đọc thêm《Từ chuyện USDH của HyperLiquid trở nên hấp dẫn: Điểm tựa nào cho stablecoin DeFi?》), chính là minh chứng rõ nhất.

Tuy nhiên, chỉ đơn thuần sao chép trải nghiệm CEX không phải là điểm kết thúc của Hyperliquid. Đề xuất HIP-3 được thông qua gần đây đã giới thiệu cơ sở hạ tầng cốt lõi cho phép các thị trường hợp đồng vĩnh viễn được triển khai bởi nhà phát triển mà không cần cấp phép. Trước đây chỉ đội ngũ cốt lõi mới có thể niêm yết cặp giao dịch, nhưng bây giờ bất kỳ người dùng nào thế chấp 1 triệu HYPE đều có thể triển khai thị trường của riêng mình trực tiếp trên chuỗi.

Tóm lại, HIP-3 cho phép tạo và niêm yết thị trường phái sinh cho bất kỳ tài sản nào trên Hyperliquid mà không cần cấp phép. Điều này hoàn toàn phá vỡ giới hạn trước đây của Perp DEX chỉ có thể giao dịch các tiền mã hóa phổ biến. Trong khuôn khổ HIP-3, tương lai chúng ta có thể thấy trên Hyperliquid:

-

Thị trường cổ phiếu: Giao dịch các tài sản hàng đầu thị trường tài chính toàn cầu như Tesla (TSLA), Apple (AAPL);

-

Hàng hóa và ngoại hối: Giao dịch vàng (XAU), bạc (XAG) hoặc Euro/USD (EUR/USD) và các sản phẩm tài chính truyền thống khác;

-

Thị trường dự đoán: Đặt cược vào các sự kiện khác nhau, ví dụ như 「FED có giảm lãi suất lần tới hay không」, 「giá sàn của một NFT blue-chip nào đó」v.v.;

Điều này chắc chắn sẽ mở rộng đáng kể danh mục tài sản và nhóm người dùng tiềm năng của Hyperliquid, làm mờ ranh giới giữa DeFi và TradFi. Nói cách khác, nó cho phép bất kỳ người dùng nào trên toàn cầu đều có thể tiếp cận các tài sản cốt lõi và hình thức tài chính truyền thống theo cách thức phi tập trung, không cần cấp phép.

Mặt trái của đồng xu là gì?

Tuy nhiên, mặc dù hiệu suất cao và mô hình sáng tạo của Hyperliquid khiến người ta phấn khích, nhưng phía sau đó cũng tồn tại những rủi ro không thể bỏ qua, đặc biệt là trong bối cảnh nó chưa trải qua 「kiểm tra căng thẳng」 từ khủng hoảng lớn.

Vấn đề cầu nối xuyên chuỗi đứng đầu tiên, đây là chủ đề được cộng đồng thảo luận nhiều nhất. Hyperliquid kết nối với mạng chính thông qua một cầu nối được kiểm soát bởi chữ ký đa lớp 3/4, điều này tạo thành một điểm tin cậy tập trung. Nếu những người ký này gặp sự cố do tai nạn (như mất khóa riêng) hoặc ác ý (như cấu kết làm hại), sẽ trực tiếp đe dọa an toàn tài sản của tất cả người dùng trong cầu nối.

Thứ hai là rủi ro chiến lược kho bạc, vì lợi nhuận từ kho bạc HLP không được bảo đảm gốc. Nếu chiến lược của nhà tạo lập thị trường thua lỗ trong điều kiện thị trường cụ thể, vốn gửi vào kho bạc cũng sẽ giảm theo, người dùng khi hưởng lợi nhuận cao cũng phải gánh rủi ro thất bại của chiến lược.

Đồng thời, với tư cách là giao thức trên chuỗi, Hyperliquid cũng đối mặt với các rủi ro thông thường của DeFi như lỗi hợp đồng thông minh, sai lệch giá từ oracles và việc người dùng bị thanh lý trong giao dịch đòn bẩy. Thực tế, vài tháng gần đây, nền tảng đã nhiều lần xảy ra sự kiện thanh lý cực đoan trên diện rộng do giá một số đồng vốn hóa nhỏ bị thao túng ác ý, điều này phơi bày điểm chưa hoàn thiện trong kiểm soát rủi ro và giám sát thị trường.

Hơn nữa, khách quan mà nói, còn một vấn đề mà nhiều người chưa đưa ra bàn luận, đó là với tư cách là một nền tảng tăng trưởng nhanh, Hyperliquid đến nay chưa từng trải qua kiểm tra pháp lý nghiêm ngặt hay sự cố an ninh nghiêm trọng nào. Trong giai đoạn mở rộng nhanh chóng của một nền tảng, rủi ro thường bị che khuất bởi hào quang tăng trưởng mạnh.

Tổng kết lại, câu chuyện về DEX perp còn xa mới kết thúc.

Hyperliquid chỉ là khởi đầu, sự trỗi dậy mạnh mẽ của nó vừa chứng minh nhu cầu thực sự về sản phẩm phái sinh trên chuỗi, vừa cho thấy khả năng vượt qua nút thắt hiệu suất thông qua đổi mới kiến trúc. HIP-3 còn mở rộng trí tưởng tượng sang cổ phiếu, vàng, ngoại hối thậm chí cả thị trường dự đoán, lần đầu tiên làm mờ thực sự ranh giới giữa DeFi và TradFi.

Mặc dù lợi nhuận cao luôn đi kèm rủi ro cao, nhưng xét về tổng thể, sức hấp dẫn của赛道 sản phẩm phái sinh DeFi sẽ không suy giảm do rủi ro của một dự án đơn lẻ. Trong tương lai, không loại trừ khả năng sẽ xuất hiện những dự án kế thừa Hyperliquid/Aster trở thành nhân tố dẫn đầu mới của sản phẩm phái sinh trên chuỗi. Vì vậy, miễn là chúng ta tin vào sức hút và không gian tưởng tượng của hệ sinh thái DeFi và赛道 sản phẩm phái sinh, thì nên dành sự quan tâm xứng đáng cho những ứng cử viên tiềm năng như vậy.

Có lẽ vài năm sau nhìn lại, đây sẽ là một cơ hội lịch sử崭 mới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News