Báo cáo thị trường phái sinh tiền mã hóa nửa đầu năm 2025: Cơ hội và thách thức trong bối cảnh BTC lập đỉnh mới và sự phân hóa thị trường

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo thị trường phái sinh tiền mã hóa nửa đầu năm 2025: Cơ hội và thách thức trong bối cảnh BTC lập đỉnh mới và sự phân hóa thị trường

Nửa đầu năm 2025, bất chấp môi trường vĩ mô toàn cầu biến động và xung đột địa chính trị leo thang, thị trường phái sinh tiền mã hóa vẫn duy trì đà tăng mạnh.

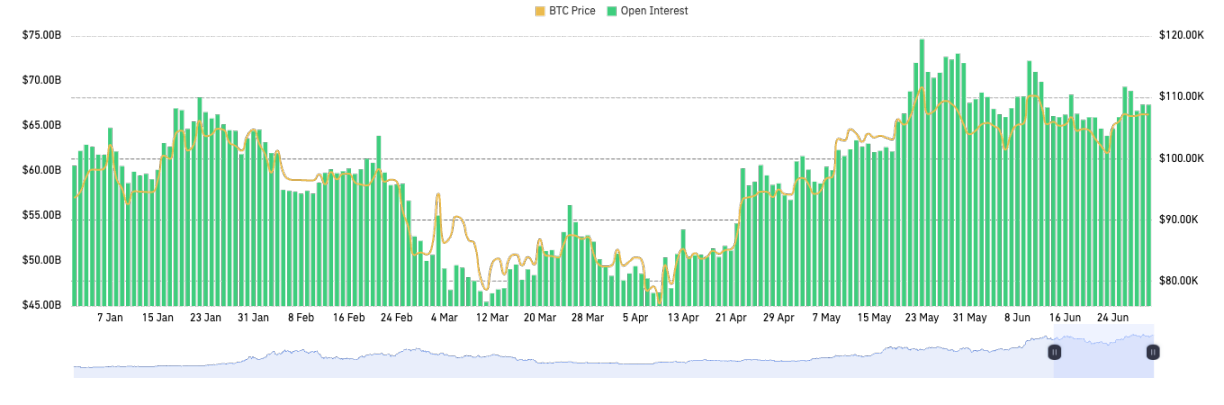

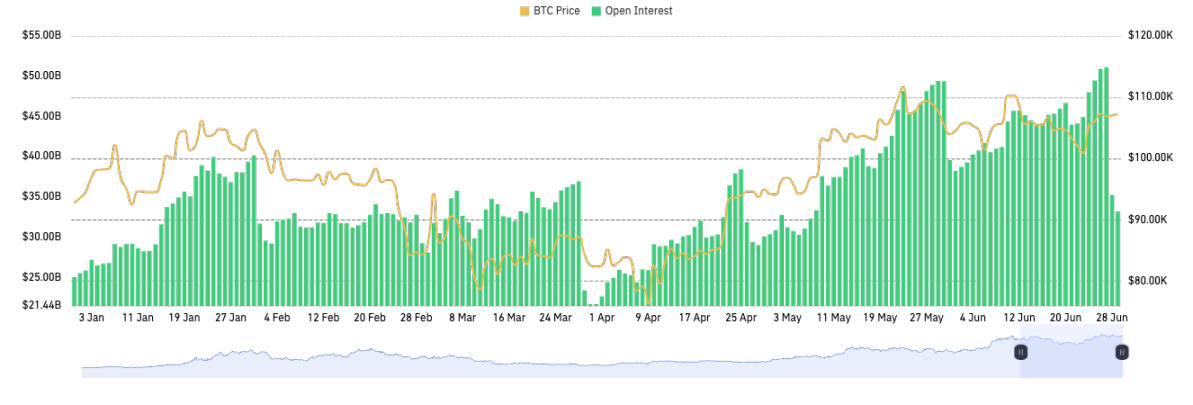

Trong nửa đầu năm 2025, môi trường vĩ mô toàn cầu tiếp tục diễn biến phức tạp. Cục Dự trữ Liên bang Mỹ (FED) nhiều lần tạm hoãn việc giảm lãi suất, cho thấy chính sách tiền tệ đang bước vào giai đoạn "quan sát và giằng co", trong khi chính quyền Trump tăng thuế quan và xung đột địa chính trị leo thang đã làm trầm trọng thêm sự rạn nứt trong cấu trúc khẩu vị rủi ro toàn cầu. Đồng thời, thị trường phái sinh tiền mã hóa duy trì đà tăng mạnh từ cuối năm 2024, quy mô tổng thể đạt mức cao mới. Sau khi BTC phá đỉnh lịch sử $111K đầu năm rồi bước vào giai đoạn tích lũy, tổng giá trị hợp đồng mở (OI) phái sinh BTC toàn cầu tăng mạnh, từ khoảng 60 tỷ USD vào tháng 1-6 lên mức cao nhất vượt quá 70 tỷ USD. Tính đến tháng 6, mặc dù giá BTC dao động ổn định quanh mức $100K, thị trường phái sinh đã trải qua nhiều đợt thanh lý đa-khống, rủi ro đòn bẩy được giải phóng phần nào, cấu trúc thị trường tương đối lành mạnh.

Báo cáo này dự báo quý III và IV, dự kiến dưới tác động của các yếu tố vĩ mô (như thay đổi chính sách lãi suất Mỹ) và dòng vốn tổ chức, thị trường phái sinh sẽ tiếp tục mở rộng quy mô, độ biến động có thể duy trì ở trạng thái thu hẹp, đồng thời cần theo dõi liên tục các chỉ số rủi ro, giữ thái độ lạc quan thận trọng về triển vọng tăng giá tiếp theo của BTC.

Tổng quan thị trường

Khái quát thị trường

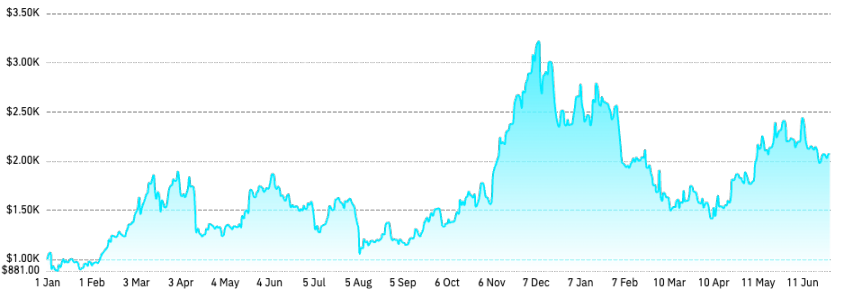

Trong hai quý đầu năm 2025, giá BTC trải qua những biến động đáng kể. Đầu năm, giá BTC đạt đỉnh $110K vào tháng 1, sau đó giảm xuống khoảng $75K vào tháng 4, giảm khoảng 30%. Tuy nhiên, nhờ tâm lý thị trường cải thiện và sự quan tâm ngày càng tăng từ nhà đầu tư tổ chức, giá BTC lại tăng trở lại vào tháng 5, đạt mức đỉnh $112K. Tính đến tháng 6, giá ổn định quanh mức $107K. Đồng thời, tỷ trọng thị trường của BTC tiếp tục tăng mạnh trong nửa đầu năm 2025. Theo dữ liệu từ Tradingview, tỷ trọng thị trường của BTC đạt 60% vào cuối quý I, mức cao nhất kể từ năm 2021, xu hướng này tiếp tục trong quý II với tỷ trọng vượt quá 65%, cho thấy sự ưu tiên rõ rệt của nhà đầu tư dành cho BTC.

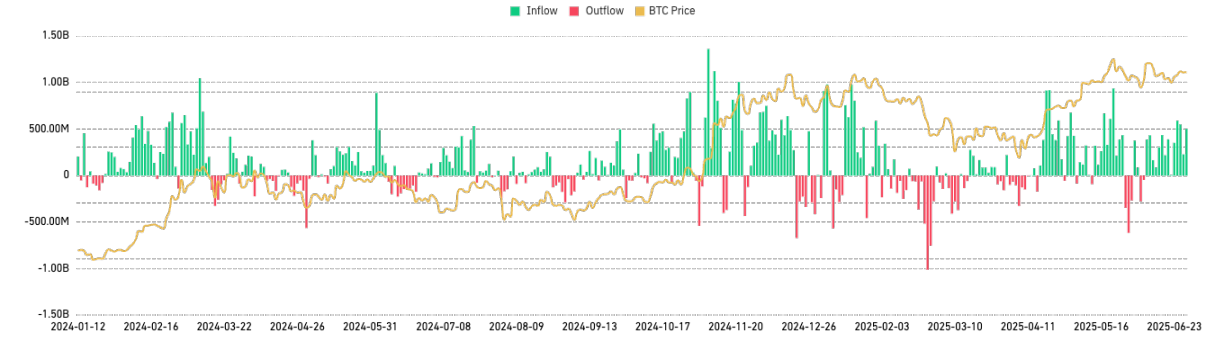

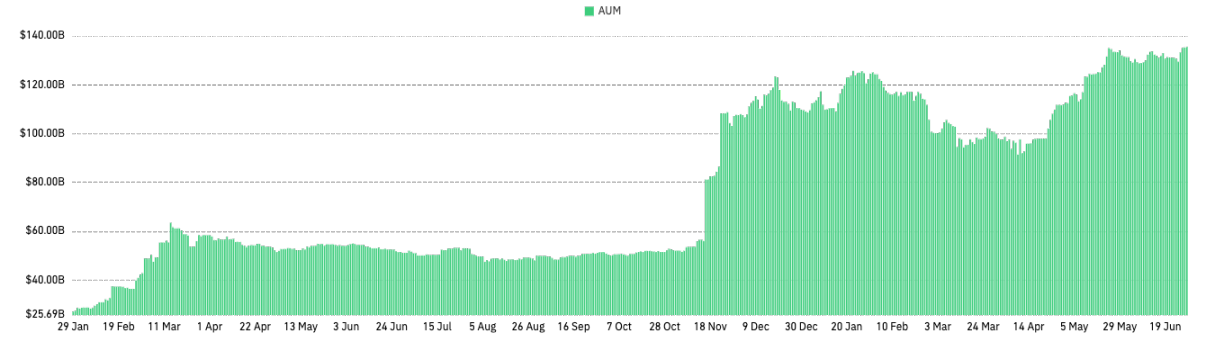

Cùng lúc đó, sự quan tâm của nhà đầu tư tổ chức đối với BTC tiếp tục gia tăng, các quỹ ETF hiện vật BTC duy trì xu hướng hút vốn, tổng tài sản quản lý (AUM) của các quỹ ETF này đã vượt 130 tỷ USD. Ngoài ra, một số yếu tố kinh tế vĩ mô toàn cầu như chỉ số đô la Mỹ giảm và sự mất niềm tin vào hệ thống tài chính truyền thống cũng thúc đẩy sức hấp dẫn của BTC như một phương tiện lưu trữ giá trị.

Nửa đầu năm 2025, hiệu suất tổng thể của ETH khá thất vọng. Mặc dù đầu năm giá ETH từng chạm mức cao khoảng $3,700, nhưng ngay sau đó sụt giảm mạnh. Đến tháng 4, ETH từng giảm sâu dưới $1,400, giảm hơn 60%. Đà phục hồi vào tháng 5 rất hạn chế, ngay cả khi có các tín hiệu công nghệ tích cực (ví dụ như nâng cấp Pectra), ETH chỉ bật lại lên mức khoảng $2,700, không thể lấy lại mức cao đầu năm. Tính đến ngày 1 tháng 6, giá ETH ổn định quanh mức $2,500, giảm gần 30% so với mức cao đầu năm, chưa cho thấy dấu hiệu phục hồi mạnh mẽ và bền vững.

Sự phân kỳ giữa ETH và BTC尤为明显。 Trong bối cảnh BTC phục hồi và vị thế thống trị thị trường tiếp tục tăng, ETH không những không tăng theo mà còn thể hiện rõ sự yếu kém. Hiện tượng này thể hiện qua tỷ lệ ETH/BTC giảm mạnh, từ 0,036 đầu năm xuống thấp nhất khoảng 0,017, giảm hơn 50%. Sự phân kỳ này cho thấy lòng tin của thị trường vào ETH suy giảm nghiêm trọng. Dự kiến trong quý III đến IV năm 2025, khi cơ chế staking cho ETF hiện vật ETH được phê duyệt, khẩu vị rủi ro thị trường có thể phục hồi, tâm lý tổng thể có hy vọng được cải thiện.

Thị trường altcoin nói chung biểu hiện còn yếu hơn nữa. Dữ liệu từ CoinGlass cho thấy, một số altcoin hàng đầu đại diện như Solana, dù đầu năm tăng mạnh ngắn hạn nhưng sau đó rơi vào điều chỉnh kéo dài. SOL giảm từ mức cao khoảng $295 xuống mức thấp khoảng $113 vào tháng 4, giảm hơn 60%. Phần lớn các altcoin khác (như Avalanche, Polkadot, ADA) cũng đều giảm tương tự hoặc mạnh hơn, một số thậm chí giảm hơn 90% từ đỉnh, cho thấy tâm lý né tránh tài sản rủi ro trên thị trường ngày càng gia tăng.

Trong môi trường thị trường hiện tại, vị thế của BTC như một tài sản né tránh rủi ro được củng cố rõ rệt, tính chất chuyển từ “hàng đầu cơ” sang “tài sản được tổ chức phân bổ / tài sản vĩ mô”, trong khi ETH và altcoin vẫn chủ yếu tập trung vào “vốn bản địa crypto, nhà đầu tư cá nhân đầu cơ, hoạt động DeFi”, định vị tài sản tương tự như cổ phiếu công nghệ. Thị trường ETH và altcoin do khẩu vị vốn giảm, áp lực cạnh tranh gia tăng, cùng ảnh hưởng từ môi trường vĩ mô và quản lý, nên tiếp tục biểu hiện yếu kém. Ngoài một vài chuỗi công (như Solana) tiếp tục mở rộng hệ sinh thái, toàn bộ thị trường altcoin thiếu vắng đột phá công nghệ rõ ràng hay ứng dụng quy mô lớn mới, khó thu hút sự chú ý liên tục từ nhà đầu tư. Ngắn hạn, chịu tác động bởi giới hạn thanh khoản từ yếu tố vĩ mô, nếu không có đột phá mạnh về hệ sinh thái hoặc công nghệ, thị trường ETH và altcoin khó đảo ngược tình trạng yếu kém, tâm lý nhà đầu tư đối với altcoin vẫn thận trọng và bảo thủ.

Xu hướng nắm giữ và đòn bẩy phái sinh BTC/ETH

Tổng khối lượng hợp đồng mở của BTC trong nửa đầu năm 2025 lập kỷ lục mới, dưới tác động của dòng vốn khổng lồ đổ vào ETF hiện vật và nhu cầu hợp đồng tương lai tăng mạnh, OI hợp đồng tương lai BTC tiếp tục tăng, từng vượt 70 tỷ USD vào tháng 5 năm nay.

Đáng chú ý, thị phần của các sàn giao dịch truyền thống được quản lý như CME tăng nhanh chóng. Tính đến ngày 1 tháng 6, dữ liệu CoinGlass cho thấy OI hợp đồng tương lai BTC trên CME đạt 158.300 BTC (khoảng 16,5 tỷ USD), đứng đầu tất cả các sàn, vượt Binance cùng kỳ với 118.700 BTC (khoảng 12,3 tỷ USD). Điều này phản ánh xu hướng tổ chức tham gia thông qua các kênh được quản lý, CME và ETF trở thành nguồn tăng trưởng quan trọng. Binance vẫn là sàn tiền mã hóa có quy mô OI lớn nhất, nhưng thị phần bị pha loãng.

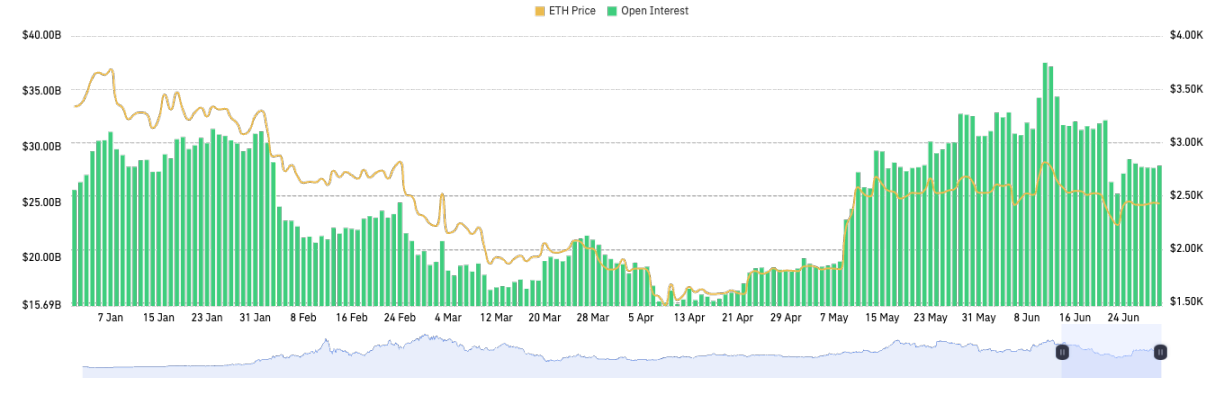

Về ETH, giống như BTC, tổng khối lượng hợp đồng mở của nó trong nửa đầu năm 2025 cũng lập kỷ lục mới, từng vượt 30 tỷ USD vào tháng 5. Tính đến ngày 1 tháng 6, dữ liệu CoinGlass cho thấy OI hợp đồng tương lai ETH trên Binance đạt 2,354 triệu ETH (khoảng 6 tỷ USD), dẫn đầu các sàn giao dịch.

Nói chung, mức sử dụng đòn bẩy của người dùng sàn giao dịch trong nửa đầu năm có xu hướng hợp lý hơn. Mặc dù tổng OI toàn thị trường tăng, nhưng nhiều đợt biến động mạnh đã loại bỏ các vị thế đòn bẩy quá mức, tỷ lệ đòn bẩy trung bình của người dùng sàn không mất kiểm soát. Đặc biệt sau các đợt rung lắc thị trường vào tháng 2 và tháng 4, dự trữ ký quỹ của sàn tương đối dồi dào, chỉ số tỷ lệ đòn bẩy toàn thị trường dù đôi lúc xuất hiện điểm cao nhưng không hình thành xu hướng tăng liên tục.

Phân tích Chỉ số Phái sinh CoinGlass (CGDI)

Chỉ số Phái sinh CoinGlass (CoinGlass Derivatives Index), gọi tắt là CGDI, là chỉ số đo lường hiệu suất giá của thị trường phái sinh tiền mã hóa toàn cầu. Hiện nay, trên 80% khối lượng giao dịch trên thị trường tiền mã hóa đến từ các hợp đồng phái sinh, trong khi các chỉ số hiện vật chính không phản ánh hiệu quả cơ chế định giá cốt lõi. CGDI theo dõi động học giá của 100 hợp đồng perpetual hàng đầu theo市值 (Open Interest), kết hợp với khối lượng OI để tính trọng số giá trị, xây dựng thời gian thực một chỉ báo xu hướng thị trường phái sinh mang tính đại diện cao.

CGDI trong nửa đầu năm cho thấy xu hướng nghịch với giá BTC. Đầu năm, BTC tăng mạnh nhờ dòng mua của tổ chức, giá duy trì ở vùng cao lịch sử, nhưng CGDI bắt đầu giảm từ tháng 2 — nguyên nhân nằm ở sự ảm đạm của các tài sản hợp đồng chính khác. Do CGDI được tính theo trọng số OI của các tài sản hợp đồng hàng đầu, khi BTC một mình vượt trội, trong khi phái sinh ETH và altcoin không tăng mạnh theo, kéo tụt hiệu suất chỉ số tổng hợp. Nói cách khác, nửa đầu năm dòng vốn rõ ràng đổ dồn vào BTC, sức mạnh BTC chủ yếu được hỗ trợ bởi việc tổ chức mua dài hạn và hiệu ứng ETF hiện vật, tỷ trọng thị trường BTC tăng, trong khi nhiệt huyết đầu cơ và dòng vốn rút khỏi nhóm altcoin khiến CGDI giảm trong khi giá BTC duy trì cao. Sự nghịch này phản ánh sự thay đổi khẩu vị rủi ro của nhà đầu tư: tin tức tích cực về ETF và nhu cầu né tránh rủi ro khiến dòng vốn đổ vào tài sản vốn hóa lớn như BTC, trong khi bất định quản lý và chốt lời khiến các tài sản hạng hai và thị trường altcoin chịu áp lực.

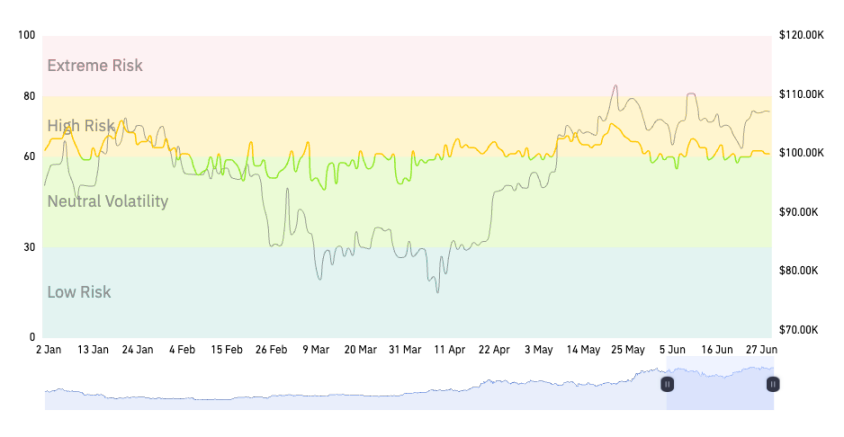

Phân tích Chỉ số Rủi ro Phái sinh CoinGlass (CDRI)

Chỉ số Rủi ro Phái sinh CoinGlass (CoinGlass Derivatives Risk Index), gọi tắt là CDRI, là chỉ số đo lường mức độ rủi ro của thị trường phái sinh tiền mã hóa, dùng để định lượng mức độ sử dụng đòn bẩy, nhiệt độ tâm lý giao dịch và rủi ro thanh lý hệ thống hiện tại. CDRI nhấn mạnh cảnh báo rủi ro định hướng, phát tín hiệu sớm khi cấu trúc thị trường xấu đi, ngay cả khi giá vẫn tăng cũng có thể hiển thị trạng thái rủi ro cao. Chỉ số này phân tích trọng số theo nhiều chiều: OI, phí tài chính, đòn bẩy, tỷ lệ đa-khống, biến động hợp đồng và khối lượng thanh lý, xây dựng thời gian thực bức tranh rủi ro thị trường phái sinh tiền mã hóa. CDRI là mô hình điểm rủi ro chuẩn hóa trong phạm vi 0–100, giá trị càng cao, thị trường càng tiến gần trạng thái quá nóng hoặc mong manh, dễ xảy ra đợt thanh lý hệ thống.

Chỉ số Rủi ro Phái sinh CoinGlass (CDRI) trong nửa đầu năm 2025 nhìn chung duy trì ở mức trung tính hơi cao. Tính đến ngày 1 tháng 6, CDRI ở mức 58, thuộc khu vực "rủi ro trung bình / biến động trung tính", cho thấy thị trường không quá nóng hay hoảng loạn rõ rệt, rủi ro ngắn hạn kiểm soát được.

Phân tích dữ liệu phái sinh tiền mã hóa

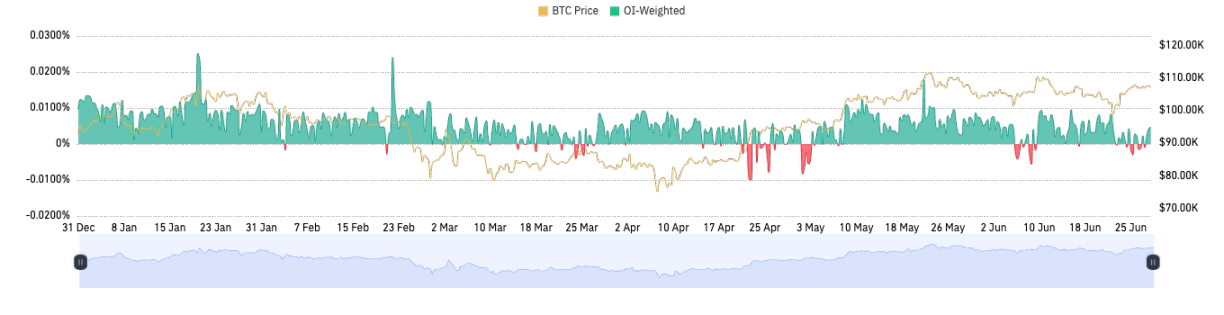

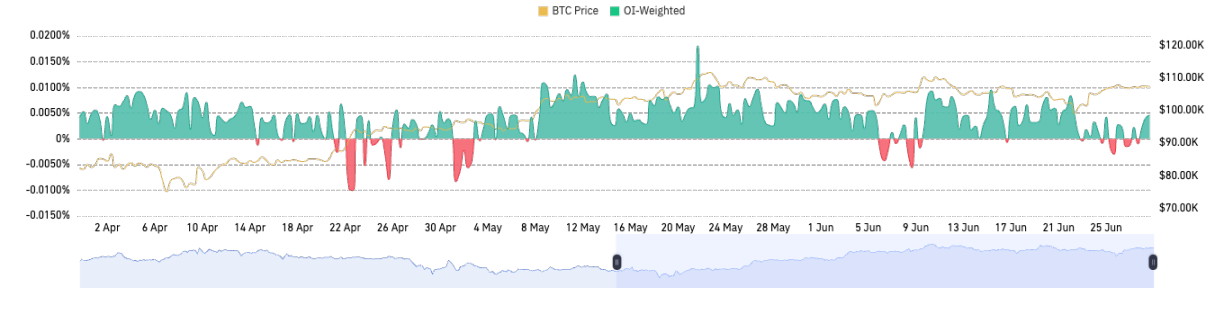

Phân tích phí tài chính hợp đồng perpetual

Biến động phí tài chính trực tiếp phản ánh tình hình sử dụng đòn bẩy trên thị trường. Phí tài chính dương thường có nghĩa là vị thế mua tăng, tâm lý thị trường lạc quan; phí tài chính âm có thể cho thấy áp lực bán tăng, tâm lý thị trường thận trọng hơn. Biến động phí tài chính nhắc nhở nhà đầu tư cần theo dõi rủi ro đòn bẩy, đặc biệt khi tâm lý thị trường thay đổi nhanh.

Nửa đầu năm 2025, thị trường phái sinh perpetual tiền mã hóa nhìn chung chiếm ưu thế bên mua, phí tài chính phần lớn thời gian dương. Phí tài chính của các tài sản tiền mã hóa chính liên tục dương và cao hơn mức chuẩn 0,01%, cho thấy tâm lý lạc quan phổ biến. Trong giai đoạn này, nhà đầu tư lạc quan về triển vọng thị trường, thúc đẩy tăng vị thế mua. Khi bên mua quá đông và áp lực chốt lời gia tăng, BTC giảm từ mức cao vào cuối tháng 1, phí tài chính cũng trở về mức bình thường.

Bước vào quý II, tâm lý thị trường trở nên lý trí hơn, từ tháng 4 đến tháng 6 phí tài chính phần lớn duy trì dưới 0,01% (lãi suất năm hóa khoảng 11%), một số thời điểm thậm chí chuyển sang âm, cho thấy cơn sốt đầu cơ đã hạ nhiệt, vị thế đa-khống cân bằng hơn. Theo dữ liệu CoinGlass, số lần phí tài chính chuyển từ dương sang âm rất hạn chế, cho thấy thời điểm tâm lý bán tập trung bùng phát không nhiều. Đầu tháng 2, tin tức thuế quan của Trump gây sụt giảm mạnh, phí tài chính perpetual BTC từng chuyển từ dương sang âm, biểu thị tâm lý bán đạt cực trị cục bộ; giữa tháng 4, khi BTC nhanh chóng giảm xuống khoảng $75K, phí tài chính lại ngắn ngủi chuyển sang âm, cho thấy tâm lý hoảng loạn tập trung bên bán; giữa tháng 6, cú sốc địa chính trị khiến phí tài chính lần thứ ba rơi vào vùng âm. Ngoài những trường hợp cực đoan này, phần lớn thời gian phí tài chính nửa đầu năm duy trì dương, thể hiện nền tảng dài hạn thiên về lạc quan. Nửa đầu năm 2025 nối tiếp xu hướng 2024: phí tài chính chuyển âm là trường hợp hiếm, mỗi lần đều ứng với sự đảo chiều mạnh tâm lý thị trường. Vì vậy, số lần chuyển đổi phí dương - âm có thể coi là tín hiệu đảo chiều tâm lý — chỉ vài lần chuyển đổi nửa đầu năm nay đúng lúc báo trước điểm ngoặt thị trường.

Phân tích dữ liệu thị trường quyền chọn

Nửa đầu năm 2025, quy mô và độ sâu thị trường quyền chọn BTC tăng đáng kể, mức độ hoạt động liên tục lập kỷ lục mới. Tính đến ngày 1 tháng 6 năm 2025, thị trường quyền chọn tiền mã hóa vẫn tập trung cao độ ở một vài sàn giao dịch chính gồm Deribit, OKX, Binance, trong đó Deribit chiếm hơn 60% thị phần quyền chọn, tiếp tục duy trì lợi thế tuyệt đối, là trung tâm thanh khoản chính cho quyền chọn BTC/ETH hàng đầu. Đặc biệt trên thị trường khách hàng cao cấp và tổ chức, do sản phẩm đa dạng, thanh khoản tốt, quản lý rủi ro trưởng thành nên được sử dụng rộng rãi. Đồng thời thị phần quyền chọn của Binance và OKX tăng nhẹ. Cùng với việc Binance, OKX không ngừng hoàn thiện hệ thống sản phẩm quyền chọn, thị phần các sàn đầu ngành có xu hướng phân tán, nhưng vị thế dẫn đầu của Deribit khó bị lay chuyển trong năm 2025. Thị phần các giao thức quyền chọn phi tập trung (DeFi) như Lyra, Premia... dù tăng nhưng quy mô tổng thể vẫn còn hạn chế.

Theo thống kê CoinGlass, tổng giá trị OI quyền chọn BTC toàn cầu đạt đỉnh lịch sử khoảng 49,3 tỷ USD vào ngày 30 tháng 5 năm 2025. Trong bối cảnh thị trường giao ngay ổn định và biến động giảm, OI quyền chọn không giảm mà tăng, điều này rõ ràng cho thấy nhu cầu của nhà đầu tư sử dụng quyền chọn để bố trí chiến lược dài hạn và phòng ngừa rủi ro đang gia tăng. Về biến động ngầm (IV), nửa đầu năm có xu hướng giảm rồi ổn định. Khi thị trường giao ngay bước vào giai đoạn tích lũy ở vùng cao, biến động ngầm quyền chọn giảm rõ rệt so với năm trước. Tháng 5 năm nay, biến động ngầm 30 ngày của BTC giảm xuống mức thấp nhất trong vài năm gần đây, cho thấy kỳ vọng thị trường về biến động ngắn hạn hạn chế. Điều này tạo nên sự tương phản rõ rệt với khối lượng OI khổng lồ: một mặt là vị thế quyền chọn khổng lồ, mặt khác là biến động ở mức thấp lịch sử, ngụ ý nhà đầu tư kỳ vọng giá sẽ dao động hẹp, hoặc áp dụng chiến lược bán quyền để kiếm lợi nhuận. Tuy nhiên, biến động quá thấp bản thân cũng là rủi ro — nếu xảy ra sự kiện thiên nga đen, có thể gây tăng vọt biến động và ép仓位. Trong cuộc khủng hoảng địa chính trị tháng 6, chúng ta thực sự quan sát thấy IV tăng nhẹ, tỷ lệ Put/Call đồng thời tăng lên khoảng 1,28, cho thấy tâm lý né tránh rủi ro ngắn hạn tăng. Nhìn chung, giá trị trung bình IV nửa đầu năm vẫn ở mức ôn hòa, không xuất hiện đợt tăng mạnh như năm 2021.

Tóm tắt điểm chính thị trường quyền chọn: nửa đầu năm OI quyền chọn liên tục tăng, độ sâu thị trường tăng; nhà đầu tư quan tâm mạnh đến quyền chọn mua giá cao, đồng thời dùng quyền chọn bán để phòng hộ; biến động ngầm ở mức thấp, chiến lược bán quyền phổ biến. Triển vọng nửa cuối năm, nếu thị trường giao ngay phá vỡ vùng tích lũy, biến động ngầm IV có thể tăng nhanh, khi đó thị trường quyền chọn có thể chứng kiến tái định giá mới.

Phân tích dữ liệu thanh lý hợp đồng perpetual tiền mã hóa

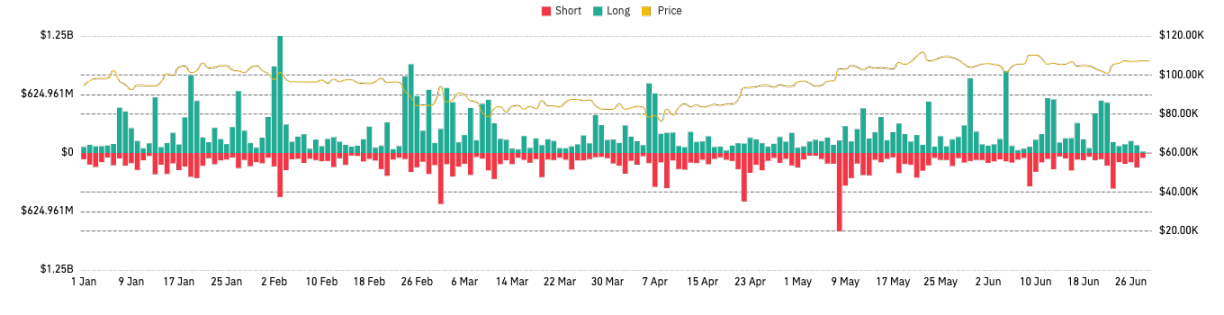

Nhìn chung nửa đầu năm 2025, quy mô thanh lý bên mua rất nổi bật. Đặc biệt trong vài đợt giảm mạnh, rủi ro tích tụ của bên mua bị thanh lý tập trung. Vào ngày 3 tháng 2 năm 2025, theo số liệu CoinGlass, trong vòng 24 giờ có khoảng $2,23 tỷ vị thế bị đóng buộc, trong đó bên mua chiếm $1,88 tỷ, hơn 729.000 vị thế bị thanh lý trong đợt giảm mạnh này. Đây là đợt thanh lý đơn ngày lớn nhất trong hai quý đầu 2025, nguyên nhân do Trump bất ngờ tuyên bố áp thuế quan thương mại quy mô lớn, gây hoảng loạn bán tháo thị trường.

Ngày 25 tháng 2, tin tức vĩ mô tiêu cực tập trung bùng phát, Trump xác nhận thuế quan sẽ được thực thi đúng hạn, tập đoàn bán lẻ Mỹ Walmart cảnh báo doanh thu tương lai chậm lại, biên bản cuộc họp FED chuyển鹰... khiến thị trường vốn đã mong manh càng thêm nặng nề, thị trường tiền mã hóa lại xảy ra bán tháo kiểu giẫm đạp, BTC跌破 ngưỡng tâm lý 90.000 USD, lập đáy mới kể từ tháng 11 năm trước. Ngày hôm đó, tổng giá trị thanh lý toàn mạng khoảng 15,7 tỷ USD, cấu trúc thanh lý tương tự đầu tháng 2, lần này thanh lý vẫn chủ yếu là bên mua. Do thị trường giảm liên tục, vốn đòn bẩy bên mua tích tụ ở vùng cao bị thanh lý tập trung. Ví dụ riêng sàn Bybit đã thanh lý khoảng 6,66 tỷ USD vị thế, trong đó gần 90% là vị thế mua. Về tài sản, ngoài BTC và ETH bị ảnh hưởng nặng, altcoin giảm mạnh hơn — ví dụ Solana sau khi lập đỉnh giữa tháng 1, đến cuối tháng 2 giá đã giảm một nửa, giảm hơn 50%, giá trị thanh lý liên quan hợp đồng perpetual vượt 1,5 tỷ USD. Đầu tháng 3, giá BTC từng giảm xuống khoảng 82.000 USD, các đồng chính đều lập đáy thấp nhất nhiều tháng.

Sau khi thị trường thiết lập đáy năm vào ngày 7 tháng 4, phần lớn đòn bẩy bên mua trên toàn thị trường đã được giải phóng, tạo điều kiện thuận lợi cho đà tăng tiếp theo. Từ kinh nghiệm lịch sử, sau khi thanh lý lớn vị thế mua, thị trường do giải phóng rủi ro đòn bẩy mà có xu hướng ổn định hơn, thuận lợi cho việc hình thành đáy, thị trường bước vào giai đoạn "phục hồi sau giảm đòn bẩy". Ngày 23 tháng 4 năm 2025, thị trường tiền mã hóa trải qua sự kiện thanh lý bên bán lớn nhất trong năm, trở thành một trong những điểm ngoặt thị trường mang tính biểu tượng nhất kể từ đầu 2025. Ngày 22 tháng 4, BTC tăng gần 7% trong thời gian ngắn lên $93K, khiến hơn 6 tỷ USD vị thế bán bị đóng buộc, chiếm 88% tổng thanh lý ngày đó, vượt xa thiệt hại bên mua. Tỷ lệ thanh lý bên bán trên các sàn chính đều vượt 75%, trong đà tăng một chiều, thanh lý bên bán sẽ khuếch đại mạnh động lực tăng, tạo thành hiện tượng "bù trừ bán ép" kiểu giẫm đạp. Tuy nhiên xét toàn cục, quy mô tuyệt đối thanh lý bên bán nửa đầu năm thường thấp hơn thanh lý bên mua: ví dụ quy mô ngày thanh lý bán lớn nhất (khoảng 5-6 tỷ USD) rõ ràng nhỏ hơn quy mô ngày thanh lý mua tháng 2 (18,8 tỷ USD), điều này liên quan đến chu kỳ tăng giá hiện tại, bên mua dám dùng đòn bẩy hơn, cũng gánh rủi ro lớn hơn, nhưng khi quá lạc quan, đòn bẩy quá cao, một khi phá vỡ ngưỡng then chốt dễ gây thanh lý dây chuyền, hình thành cảnh tượng giảm đòn bẩy kiểu "xơ tử thần".

Tháng 2 năm 2025, Bybit một lần nữa công bố toàn bộ dữ liệu thanh lý đến thị trường và công chúng qua API, sự kiện này trở thành một trong những dấu mốc mang tính biểu tượng gần đây của thị trường phái sinh tiền mã hóa. Bối cảnh trực tiếp là sự chỉ trích ngày càng tăng từ ngành đối với sự thiếu minh bạch dữ liệu sàn giao dịch, đặc biệt là việc tiết lộ dữ liệu thanh lý không đầy đủ, lâu nay gây mất cân xứng thông tin, ảnh hưởng đến khả năng nhận diện và quản lý rủi ro của người tham gia giao dịch. Trong bối cảnh này, Bybit chủ động nâng cao độ rộng và sâu của việc công bố dữ liệu, thể hiện quyết tâm tăng uy tín nền tảng và năng lực cạnh tranh. Việc Bybit thúc đẩy công bố toàn diện và kịp thời dữ liệu thanh lý là một biện pháp quan trọng thúc đẩy minh bạch hóa và chuẩn hóa thị trường phái sinh tiền mã hóa. Việc đẩy dữ liệu thanh lý toàn phần theo thời gian thực giúp người tham gia thị trường và nhà phân tích đánh giá rủi ro thị trường chính xác hơn, đặc biệt trong giai đoạn biến động mạnh, có thể giảm hiệu quả việc đánh giá sai rủi ro và tổn thất giao dịch do mất cân xứng thông tin. Hành động này đặt ra tấm gương tốt về minh bạch dữ liệu cho cả ngành, góp tích cực vào sự phát triển lành mạnh của thị trường phái sinh tiền mã hóa.

Phân tích phát triển sàn giao dịch phái sinh

Phân tích khối lượng giao dịch phái sinh

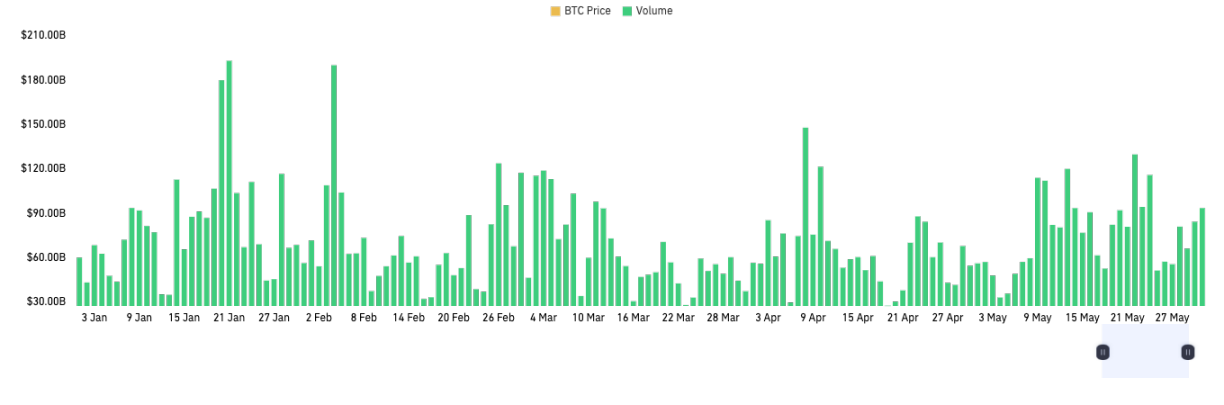

Dữ liệu năm 2025 cho thấy tổng khối lượng giao dịch phái sinh tiền mã hóa nhìn chung có xu hướng tăng nhẹ so với năm 2024, nhưng biến động rõ rệt hơn. Chịu ảnh hưởng từ môi trường kinh tế vĩ mô toàn cầu, việc ra mắt ETF hiện vật BTC và chính sách FED, hoạt động thị trường năm 2025 tăng đáng kể, đặc biệt khi thị trường biến động mạnh, khối lượng giao dịch phái sinh liên tục lập kỷ lục mới. Đồng thời, cấu trúc thị trường tiếp tục tập trung vào các sàn đầu ngành, các nền tảng như Binance, OKX, Bybit, Bitget, Gate chiếm phần lớn thị phần. Trong đó, Binance với tư cách là nền tảng đầu ngành, tiếp tục củng cố vị thế độc quyền, khối lượng giao dịch vượt xa các sàn phái sinh tiền mã hóa khác. Các nền tảng như OKX, Bybit dù duy trì tính cạnh tranh nhưng khoảng cách với Binance ngày càng giãn ra. Đáng chú ý, kể từ 2024, sự tham gia của các tổ chức hợp quy (như CME) tăng, thúc đẩy quá trình tổ chức hóa thị trường phái sinh. Sự tăng trưởng ổn định của khối lượng giao dịch phái sinh phản ánh nhu cầu ngày càng tăng đối với công cụ quản lý rủi ro và đòn bẩy, nhưng cũng cần cảnh giác rủi ro thanh khoản trong môi trường biến động cao và thay đổi chính sách quản lý. Nhìn chung, khối lượng giao dịch thị trường tập trung cao độ vào các nền tảng đầu ngành, thị phần các sàn đầu ngành tiếp tục tăng, hiệu ứng Matthew ngày càng rõ. Niềm tin nhà đầu tư và thanh khoản có mối liên hệ chặt chẽ, các nền tảng chất lượng trở thành lựa chọn hàng đầu cho dòng vốn chính và hoạt động giao dịch.

Binance

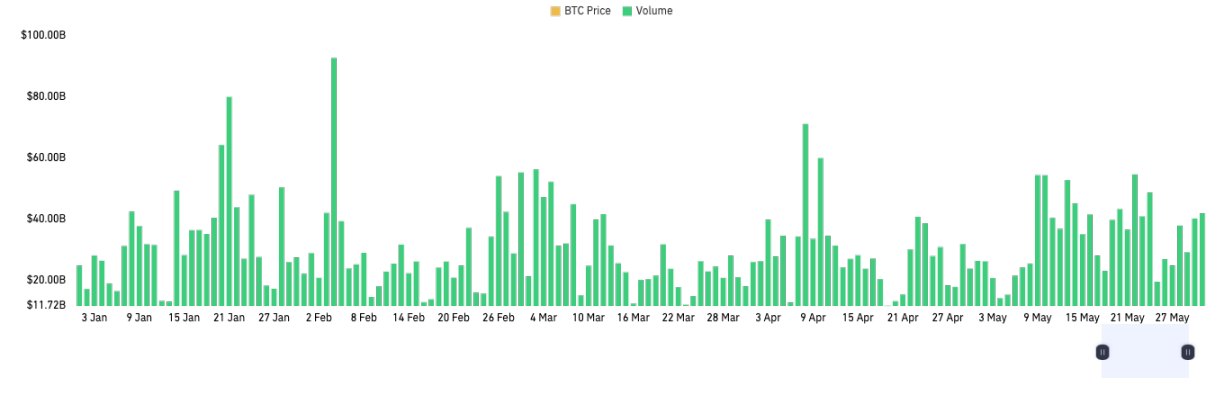

Binance trong nửa đầu năm 2025 luôn duy trì khối lượng giao dịch ngày rất cao, nhiều lần khối lượng giao dịch đơn ngày gần 2000 tỷ USD. Trong suốt chu kỳ, khối lượng giao dịch Binance luôn ở mức cao và biến động, các giá trị cực đại thường xuyên xuất hiện, phản ánh sức hấp dẫn và thanh khoản cực mạnh của nền tảng trong mọi loại thị trường (bao gồm cả biến động mạnh và tích lũy bình thường). Đặc biệt đáng chú ý, trong giai đoạn thị trường biến động mạnh (như tăng hoặc giảm mạnh), khối lượng giao dịch Binance tăng rõ rệt, cho thấy dòng vốn lớn và người dùng chính có xu hướng chọn nền tảng thanh khoản mạnh nhất để phòng ngừa rủi ro và giao dịch chiến lược trong thị trường biến động cao.

Khối lượng giao dịch ngày của Binance vượt xa các đối thủ, hiệu ứng đầu ngành nổi bật. So với các sàn chính như OKX, Bybit, lợi thế khối lượng giao dịch của Binance rõ rệt, thị phần tiếp tục mở rộng. Phần lớn thời gian, khối lượng giao dịch đơn lẻ của Binance đã gần hoặc vượt tổng khối lượng các nền tảng chính khác. Trên nền tảng khối lượng giao dịch cao, Binance có quyền định giá toàn cầu đối với phát hiện giá và phòng ngừa rủi ro của hợp đồng và phái sinh BTC cùng các tài sản chính, khiến nó có ảnh hưởng lớn hơn đến xu hướng và biến động thị trường.

OKX

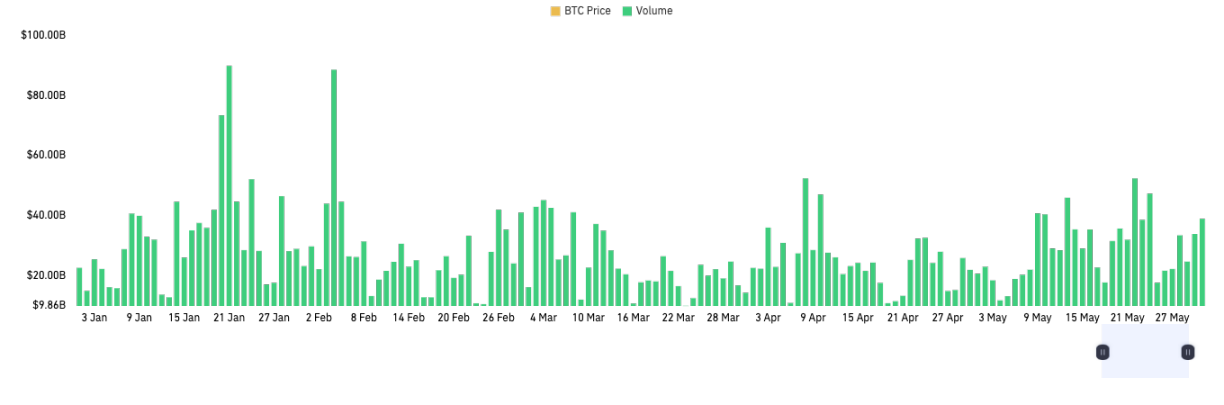

OKX trong nửa đầu năm 2025 duy trì khối lượng giao dịch hợp đồng phái sinh cao, khối lượng giao dịch trung bình ngày khoảng $300 tỷ USD, dao động chủ yếu trong khoảng $200~$400 tỷ, nhưng so với Binance vẫn có khoảng cách lớn. Khối lượng giao dịch OKX thể hiện biến động rõ rệt, đặc biệt trong giai đoạn thị trường biến động mạnh, khối lượng giao dịch ngày nhiều lần tăng rõ, cho thấy nền tảng vẫn có khả năng phản ứng và sức hấp dẫn mạnh. Phần lớn thời gian, khối lượng giao dịch OKX duy trì ở mức tương đối ổn định, nhưng nhìn chung vẫn kém hơn Binance và một số nền tảng mới tăng trưởng nhanh, cho thấy OKX vẫn có cơ sở người dùng và thanh khoản ổn định trong thị trường phái sinh, nhưng động lực tăng trưởng cao dần suy yếu.

Năm 2025, trọng tâm chiến lược của OKX đã rõ ràng chuyển từ sàn giao dịch tập trung truyền thống (CEX) dần sang Web3 và hệ sinh thái ví. Sự tăng trưởng bùng nổ của OKX Wallet thúc đẩy phát triển hệ sinh thái DeFi, quản lý tài sản chuỗi, NFT và DApp, thu hút lượng lớn người dùng mới và di cư tài sản chuỗi, nhưng cũng khiến tốc độ tăng trưởng khối lượng giao dịch phái sinh CEX của OKX chậm lại, một phần người dùng và tài sản chuyển sang chuỗi hoặc đa chuỗi. Khối lượng giao dịch phái sinh CEX của nền tảng tuy vẫn thuộc hàng đầu ngành, nhưng logic tăng trưởng và cấu trúc thanh khoản đang thay đổi sâu sắc. Khối lượng giao dịch phái sinh OKX nửa đầu năm 2025 ổn định, nhưng động lực tăng trưởng không bằng các nền tảng đầu ngành. Tương lai có thể dựa vào các nghiệp vụ Web3 như OKX Wallet để đột phá mới, trở thành biến số then chốt quyết định vị trí thị trường của nó.

Bybit

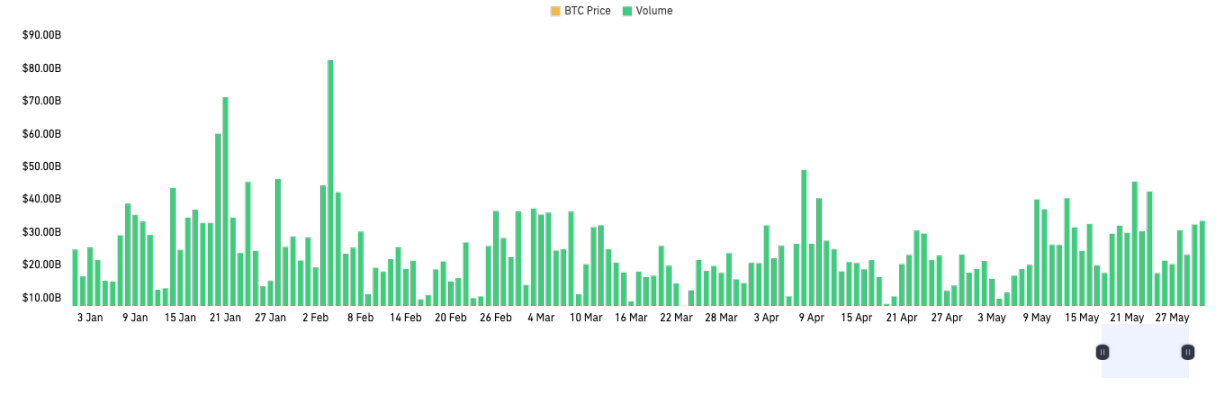

Nửa đầu năm 2025, Bybit thể hiện mức độ hoạt động giao dịch ổn định trên thị trường perpetual. Khối lượng giao dịch phân bố dày đặc, không xuất hiện tình trạng khô thanh khoản dài, cho thấy cơ sở người dùng sôi động, thanh khoản liên tục. Khối lượng giao dịch trung bình ngày từ 170 đến 350 tỷ USD. Bybit xếp thứ ba thị trường perpetual toàn cầu, sau Binance và OKX, thị phần duy trì khoảng 10%-15%, đỉnh khối lượng có thể sánh ngang một số thời điểm của OKX, nổi bật sức cạnh tranh mạnh trên thị trường phái sinh tiền mã hóa. Mặc dù vẫn cách Binance rõ rệt, nhưng trong trải nghiệm giao dịch bán lẻ, ảnh hưởng cộng đồng Web3 và mở rộng thị trường mới nổi, Bybit có lợi thế phát triển muộn, thâm nhập thị trường châu Âu-Mỹ và Đông Nam Á cao hơn, ảnh hưởng thương hiệu mạnh hơn, có tiềm năng tiếp tục giành thị phần từ các nền tảng trung bình và thu hẹp khoảng cách với OKX vị trí thứ hai.

Bitget

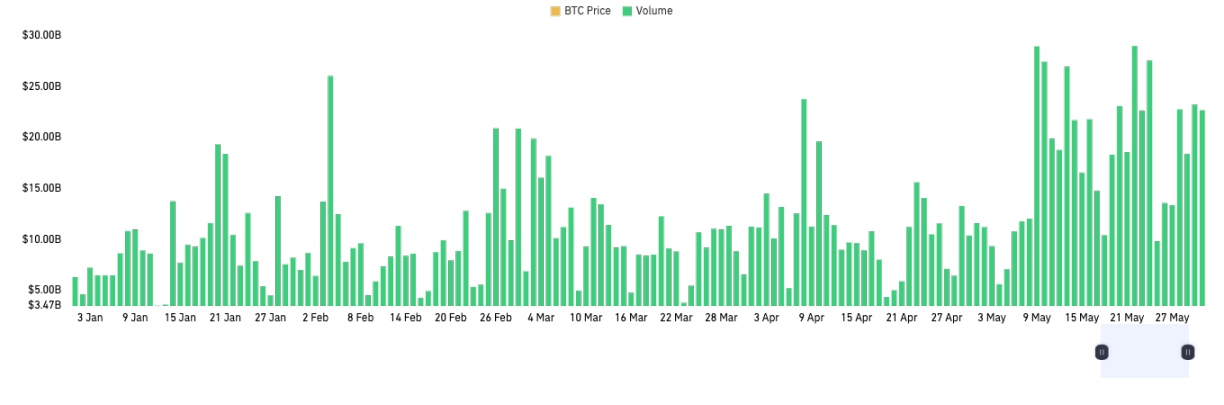

Nửa đầu năm 2025, Bitget thể hiện động lực tăng trưởng rõ rệt trên thị trường phái sinh tiền mã hóa toàn cầu, đặc biệt trong lĩnh vực giao dịch perpetual. Theo dữ liệu CoinGlass, khối lượng giao dịch perpetual trung bình ngày của Bitget tăng ổn định lên khoảng 15-30 tỷ USD, đỉnh gần 90 tỷ USD, cho thấy hiệu suất mạnh mẽ trên thị trường. Nền tảng cung cấp đa dạng hợp đồng perpetual, đáp ứng nhu cầu giao dịch đa dạng, thu hút lượng lớn người dùng trẻ tham gia, đặc biệt ở các thị trường mới nổi như Đông Nam Á, Mỹ Latinh, thông qua marketing địa phương và hợp tác thương hiệu, nâng cao ảnh hưởng và bao phủ người dùng. Ngoài ra, Bitget không ngừng tiến bộ về đổi mới công nghệ, tối ưu hệ thống giao dịch, nâng cao trải nghiệm người dùng, củng cố thêm vị thế thị trường. Mặc dù vẫn cách Binance, OKX một khoảng, nhưng đã trở thành một trong những sàn có tiềm năng nhất bước vào hàng ngũ đầu ngành.

Gate

Nửa đầu năm 2025, mảng giao dịch hợp đồng Gate thể hiện động lực tăng trưởng rõ rệt, khối lượng giao dịch trung bình ngày ổn định tăng lên khoảng 10-30 tỷ USD, đỉnh cao nhất từng gần 60 tỷ USD, cho thấy mức độ hoạt động giao dịch thị trường phái sinh nền tảng liên tục duy trì ở mức cao trong ngành. Xét về tốc độ tăng khối lượng giao dịch và mở rộng thị phần, Gate dần xây dựng lợi thế khác biệt trong bối cảnh cạnh tranh thị trường phái sinh tài sản số toàn cầu, đồng thời tăng cường ảnh hưởng trong thị trường mới nổi và nhóm nhà đầu tư nhỏ.

Nền tảng tiếp tục mở rộng phạm vi sản phẩm hợp đồng, tối ưu ma trận phái sinh đa dạng như perpetual, quyền chọn, sản phẩm đòn bẩy... đáp ứng các nhóm người dùng khác nhau về khẩu vị rủi ro và nhu cầu đầu tư. Mặc dù vẫn cách các nền tảng đầu ngành như Binance, OKX, nhưng Gate đã dựa vào tăng trưởng ổn định và lợi thế cạnh tranh khác biệt, trở thành một trong những nền tảng giao dịch hợp đồng mới nổi có tính phát triển và tiếng nói nhất, thu hút sự chú ý của ngành.

Hyperliquid

Hyperliquid là một trong những đại diện sàn giao dịch phái sinh phi tập trung (DEX) mới nổi trong giai đoạn 2023-2025. Tính đến nửa đầu năm 2025, khối lượng giao dịch trung bình ngày của Hyperliquid đã ổn định vượt 3 tỷ USD, một số thời điểm cao thậm chí vượt 17 tỷ USD. Hyperliquid sử dụng công nghệ khớp lệnh tự nghiên cứu trên chuỗi gốc, không cần oracles để thanh toán, đạt độ trễ cực thấp và thanh khoản cao, nâng cao rõ rệt độ sâu giao dịch và hiệu quả giá.

Tốc độ tăng trưởng环比 (tháng, quý) của khối lượng giao dịch Hyperliquid đứng đầu ngành DEX, các chỉ số cốt lõi như số người dùng hoạt động, TVL (tổng giá trị khóa), doanh thu giao thức cũng vượt xa DEX truyền thống. Trong năm qua, Hyperliquid đạt tăng trưởng bùng nổ từ khối lượng giao dịch trung bình ngày chưa đến 100 triệu USD lên mức cao 3-5 tỷ USD, mức tăng và tốc độ chưa từng có trong ngành DEX, hiện Hyperliquid đã chiếm hơn 80% thị phần thị trường perpetual DeFi.

Phân tích độ sâu thị trường sàn giao dịch

Độ sâu thị trường là chỉ số quan trọng đo lường khối lượng tích lũy và phân bố giá mua-bán trong sổ lệnh của sàn giao dịch, phản ánh trực tiếp mức độ thanh khoản và khả năng chịu tải giao dịch. Với sàn giao dịch tiền mã hóa, độ sâu thị trường dồi dào có thể hiệu quả giảm tác động giá từ giao dịch lớn, giảm trượt giá, nâng cao trải nghiệm và hiệu quả chi phí cho người dùng. Điều này đặc biệt quan trọng để thu hút các trader tần suất cao, market maker tổ chức chuyên nghiệp, vì họ thường cần duy trì ổn định giá tài sản trong các giao dịch lớn và thường xuyên. Độ sâu thị trường dồi dào cũng là nền tảng cho vận hành ổn định các sản phẩm như hợp đồng, quyền chọn trên thị trường phái sinh, giúp hình thành chênh lệch giá mua-bán (Bid-Ask Spread) khít, tăng cường chức năng phát hiện giá và hiệu quả phòng ngừa rủi ro toàn thị trường.

Theo dữ liệu CoinGlass, hiện nay trong các sàn giao dịch hiện vật tiền mã hóa toàn cầu, Binance tiếp tục duy trì vị thế dẫn tuyệt đối về độ sâu thị trường BTC. Độ sâu sổ lệnh trung vị thị trường duy trì khoảng 20-25 triệu USD mỗi bên, trong khi Binance với độ sâu đơn bên khoảng 8 triệu USD chiếm khoảng 32% thị phần, vượt xa Bitget vị trí thứ hai (khoảng 4,6 triệu USD) và OKX vị trí thứ ba (khoảng 3,7 triệu USD). Đặc biệt hơn, ở chỉ số độ sâu đặt lệnh trên 1 triệu USD, chỉ có Binance đạt độ sâu vượt 1 triệu USD mỗi bên, còn các sàn chính khác đều dưới 500.000 USD. Lãnh đạo tuyệt đối của Binance về độ sâu thị trường BTC đầy đủ thể hiện mức độ thanh khoản xuất sắc của nó với tư cách là sàn giao dịch tiền mã hóa lớn nhất toàn cầu, trong khi các sàn như OKX và Bybit vẫn còn khoảng cách để đuổi kịp về độ sâu thị trường và thanh khoản.

Kết luận

Nửa đầu năm 2025, thị trường phái sinh tiền mã hóa trong bối cảnh bất ổn vĩ mô toàn cầu và rủi ro địa chính trị tăng, thể hiện sức chống chịu mạnh mẽ và phân hóa cấu trúc rõ rệt. Một mặt, BTC dưới tác động dòng vốn ETF hiện vật liên tục đổ vào và làn sóng phân bổ của tổ chức, không những phá đỉnh lịch sử mà còn ổn định ở vùng cao tích lũy, quy mô thị trường phái sinh và khối lượng OI đều lập kỷ lục mới. Về cấu trúc thị trường, tỷ trọng các sàn hợp quy như CME tăng, hiệu ứng ETF tiếp tục củng cố định vị BTC là "tài sản phân bổ tổ chức", thúc đẩy thay đổi sâu sắc khẩu vị rủi ro toàn ngành. Mặt khác, ETH và altcoin chính chịu áp lực từ công nghệ, hệ sinh thái và vốn, hiệu suất tổng thể yếu kém, tỷ lệ ETH/BTC giảm mạnh, tâm lý đầu tư altcoin thận trọng, thiếu đột phá công nghệ mới và ứng dụng quy mô lớn thúc đẩy nội bộ ngành.

Xét về giao dịch, cấu trúc đòn bẩy phái sinh tổng thể có xu hướng lành mạnh, quy mô thị trường hợp đồng tương lai và quyền chọn tiếp tục mở rộng. Rủi ro đòn bẩy được giải phóng hiệu quả sau nhiều đợt biến động mạnh, OI và thanh khoản thị trường quyền chọn lập kỷ lục mới, trong khi biến động ngầm duy trì ở mức thấp, lực lượng đa-khống cân bằng. Thị trường quyền chọn sôi động, nhu cầu lạc quan và né tránh rủi ro song hành, thị trường trong cấu trúc mâu thuẫn giữa vị thế cao và biến động thấp, vẫn cần cảnh giác rủi ro đột phát từ "sự kiện thiên nga đen". Các sự kiện thanh lý lớn bên mua và bán bùng phát trong năm 2025 không những giải phóng rủi ro đòn bẩy thị trường mà còn tạo điều kiện cho phục hồi giá và ổn định thị trường sau đó. Về nền tảng, Binance tiếp tục duy trì lợi thế thanh khoản và quyền định giá toàn cầu, OKX, Bybit, Bitget cũng tăng cường sức cạnh tranh trong thị trường ngách riêng, sàn phái sinh phi tập trung như Hyperliquid thể hiện tăng trưởng bùng nổ, năng lượng đổi mới ngành DeFi liên tục được giải phóng.

Triển vọng nửa cuối năm 2025, biến số cốt lõi thị trường vẫn là chính sách vĩ mô, dòng chảy ETF và sự chuyển đổi khẩu vị rủi ro. Nếu FED điều chỉnh chính sách lãi suất thực chất, hoặc cơ chế staking ETF hiện vật ETH được triển khai, có thể trở thành chất xúc tác quan trọng phục hồi khẩu vị rủi ro. Nhìn chung, đặc điểm "tài sản vĩ mô" của BTC ngày càng nổi bật, xu hướng tổ chức hóa, hợp quy thị trường phái sinh đang tăng tốc, các nền tảng đầu ngành và giao thức đổi mới tiếp tục hưởng lợi. Đồng thời, chính sách quản lý, rủi ro đột phát và thay đổi thanh khoản vẫn là thách thức cấu trúc chưa được giải quyết. Nhà đầu tư cần theo dõi liên tục các chỉ số đòn bẩy và thanh khoản thị trường, điều chỉnh linh hoạt khẩu vị rủi ro, tích cực tìm kiếm sự cân bằng giữa phân bổ tài sản và phòng ngừa rủi ro trong chu kỳ chuyển đổi và làn sóng đổi mới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News