Các yếu tố cơ bản hỗ trợ Bitcoin vượt ngưỡng 23.000 USD

Tuyển chọn TechFlowTuyển chọn TechFlow

Các yếu tố cơ bản hỗ trợ Bitcoin vượt ngưỡng 23.000 USD

Bài viết này sẽ phân tích cơ sở cơ bản cho việc Bitcoin vượt ngưỡng 23.000 USD vào năm 2020 dựa trên ba yếu tố cơ bản.

Vào ngày 17 tháng 12, Bitcoin đã vượt ngưỡng 23.000 USD, đạt mức cao nhất mọi thời đại.

Tóm lại, thị trường tăng giá năm 2020 được hỗ trợ bởi ba yếu tố cơ bản sau:

- Sự kiện "thiên nga đen" 312 vào nửa đầu năm đẩy nhanh quá trình xả bong bóng của thị trường tài sản mã hóa; sau đó DeFi tăng nhiệt giúp thị trường phục hồi, và từ nửa cuối năm, thị trường DeFi bùng nổ toàn diện;

- Chính sách nới lỏng định lượng đô la Mỹ khiến nhu cầu tìm kiếm nơi trú ẩn an toàn cho Bitcoin gia tăng, các cá voi lớn như Grayscale bắt đầu tích lũy tài sản mã hóa;

- Khởi động Eth2.0.

Bài viết này sẽ phân tích các yếu tố cơ bản hỗ trợ Bitcoin vượt ngưỡng 23.000 USD vào năm 2020 dựa trên ba khía cạnh nêu trên.

Yếu tố cơ bản một: Nhu cầu TVL từ DeFi thúc đẩy sự phục hồi của thị trường tài sản mã hóa

Vào ngày 16 tháng 6, TVL là 1,113 tỷ USDT; đến ngày 1 tháng 12, TVL đạt 14,874 tỷ USDT, tăng trưởng gần 1.236,38% trong vòng sáu tháng. Điều này nhờ vào việc hoàn thiện cơ sở hạ tầng DeFi – một yếu tố cơ bản quan trọng trong ngành.

Các cơ sở hạ tầng bao gồm: nhà tạo lập thị trường tự động AMM (điển hình là Uniswap), khai thác thanh khoản (điển hình là Compound), cân bằng lại nhóm thanh khoản động (điển hình là Balancer), quản lý tài sản thông minh (YFI), cho vay chớp nhoáng (điển hình là Aave), oracles dữ liệu (ChainLink), biện pháp phòng thủ (SushiSwap), giao thức tổng hợp đại lý (CVP) và giao thức thưởng lỗ hổng phi tập trung (điển hình là bZx).

Nguồn dữ liệu: DEFI PULSE

Đáng chú ý, mặc dù sự kiện "thiên nga đen" tồi tệ nhất lịch sử ngành xảy ra vào ngày 12 tháng 3, nhưng điều này không ảnh hưởng gì đến nghiên cứu và phát triển công nghệ trong lĩnh vực tài sản mã hóa. Ngược lại, thị trường gấu khiến các dự án trong ngành tập trung hơn vào đổi mới công nghệ, tạo nền tảng vững chắc để trở thành những cái tên dẫn đầu sau này.

Nhìn lại giai đoạn từ nửa cuối năm 2017 đến giữa năm 2018, thị trường tài sản mã hóa chủ yếu bị chi phối bởi tâm lý FOMO và đầu cơ.

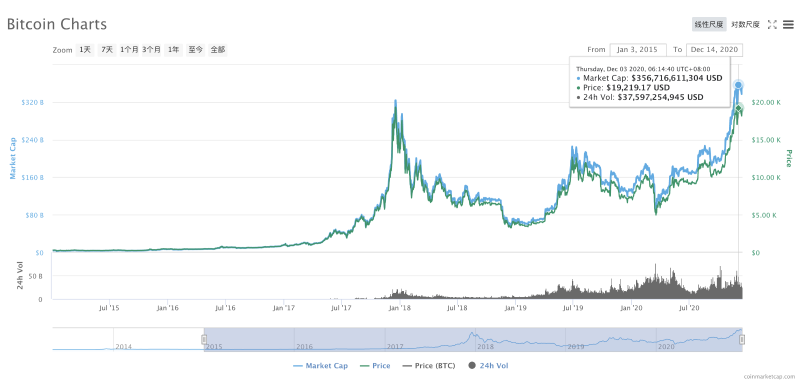

Xét ở một góc độ khác, kể từ đỉnh cao trước đó của Bitcoin cho đến nay, các sự kiện "thiên nga đen" như phân nhánh BCH vào ngày 15 tháng 11 năm 2018 hay sự sụt giảm mạnh của Bitcoin vào ngày 12 tháng 3 năm 2020 đã dần loại bỏ bong bóng khỏi thị trường mã hóa.

Nguồn dữ liệu: CoinMarketCap

Trên biểu đồ giá cả, thị trường tài sản mã hóa trải qua nhiều biến động: từ sự kiện phân nhánh BCH vào ngày 15 tháng 11 năm 2018, BTC liên tục lao dốc; tiếp tục giảm mạnh vào ngày 12 tháng 3 năm 2020. Tuy nhiên, nhờ nhu cầu thị trường từ sự trỗi dậy của DeFi, sự hậu thuẫn từ các tổ chức như Grayscale và nhiều yếu tố khác, Bitcoin đã bước vào thời kỳ bùng nổ thứ hai trong lịch sử, vượt đỉnh tháng 11 năm 2017 với mức giá 21.961,98 USDT.

Nguồn dữ liệu: Sàn giao dịch MXC MATICHA

Yếu tố cơ bản hai: Đằng sau biểu đồ nắm giữ của Grayscale, nhu cầu trú ẩn an toàn đối với Bitcoin tăng lên do chính sách nới lỏng định lượng đô la Mỹ

Nếu nói rằng DeFi đã thúc đẩy sự phục hồi của thị trường tài sản mã hóa trong quý II, thì từ quý III trở đi, sự gia tăng tài sản được Grayscale Trust quản lý bắt đầu tác động rõ rệt đến thị trường mã hóa. Từ đầu tháng 6 đến ngày 14 tháng 12, BTC tăng trưởng tích lũy đạt 101,03%.

Grayscale thành lập vào năm 2013 và ra mắt sản phẩm tín thác Bitcoin GBTC ngay từ đầu. Lượng nắm giữ GBTC bắt đầu tăng mạnh từ quý II năm 2020.

Theo báo cáo quý của Grayscale, quy mô tài sản mã hóa được quản lý trong quý III khoảng 4,816 tỷ USD, tăng 1,284 tỷ USD so với quý II, tăng 36,35% so với cùng kỳ năm trước và tăng 143,72% theo chu kỳ. Tính đến ngày 14 tháng 12, tổng quy mô tài sản kỹ thuật số được Grayscale quản lý đạt 12,703 tỷ USD.

Grayscale bản thân không nắm giữ Bitcoin, chỉ cung cấp dịch vụ tín thác tài sản mã hóa, hiện tại bao gồm chín sản phẩm tín thác: GBTC, BCHG, ETHE, ETCG, ZEN, LTCN, LXM, XRP, ZEC.

Nguồn dữ liệu: Báo cáo GBTC_Q3-2020_10Q của công ty GRAYSCALE

Chúng ta có thể suy nghĩ: Vì sao tại thời điểm này, tài sản được Grayscale quản lý lại bắt đầu tăng mạnh?

Xét về mặt cơ bản vĩ mô, thuộc tính trú ẩn an toàn của Bitcoin nổi bật dưới chính sách nới lỏng định lượng của Mỹ.

Toàn bộ năm 2020, Mỹ đã in thêm tiền và trái phiếu quy mô lớn nhằm kích thích tăng trưởng kinh tế, tổng cộng bơm tới 18 nghìn tỷ USD thanh khoản cơ bản và các gói kích thích kinh tế trong 34 tuần qua. Tính đến hết niên độ tài khóa tháng 9 năm nay, thâm hụt ngân sách Mỹ tăng gấp 3 lần, đạt hơn 3 nghìn tỷ USD.

Vào ngày 20 tháng 3 năm 2020, chỉ số đô la Mỹ là 103,01; đến ngày 14 tháng 12 là 90,63, giảm khoảng 13,66%.

Nguồn dữ liệu: East Money Network

Vào ngày 1 tháng 12, Grayscale tiếp tục chạy quảng cáo, nhắc nhở mọi người hãy từ bỏ quá khứ, từ bỏ vàng, và chuyển sang đầu tư Bitcoin — trong thế giới số, vàng là một sản phẩm đầu tư kéo lùi bạn lại.

Dù tác giả không đồng tình với quan điểm này, nhưng xét về tư cách hàng hóa đầu tư, Bitcoin thực sự là sự bổ sung cho vàng chứ không phải thay thế.

Trong bối cảnh QE vô hạn, lao động, tài nguyên thiên nhiên và tài sản cứng là những cách thức duy trì giá trị tài sản, trong khi Bitcoin như một tài sản cứng mới nổi, rõ ràng có những ưu thế mà vàng không có, ví dụ như tính riêng tư và tiện lợi.

Yếu tố cơ bản ba: Khởi động Eth2.0 đưa thị trường tài sản mã hóa lên đỉnh cao

Việc khởi động Eth2.0 là một sự kiện mang tính mốc son, cả với thị trường mã hóa lẫn với Ethereum.

Vào ngày 1 tháng 12, ETH2.0 chính thức khởi động.

Sau khi Eth2.0 khởi động, mạng lưới Ethereum sẽ có hai chuỗi: một chuỗi PoW với token là ETH; một chuỗi PoS (chuỗi beacon - Beacon Chain) với token là BETH.

Chuỗi beacon sẽ hoạt động độc lập với Eth1.x, chưa có chức năng gì; chuỗi Eth1.x tiếp tục tạo khối theo cơ chế PoW ban đầu, trong khi chuỗi beacon tạo khối theo cơ chế PoS.

Tại thời điểm này, token ETH trên Eth1.x và token BETH trên chuỗi beacon của ETH2.0 sẽ tồn tại song song trên các chuỗi riêng biệt của chúng.

Beacon Chain chuẩn bị cho giai đoạn phân mảnh Eth2.1, bao gồm quản lý validator, quản lý vốn staking, bộ tạo số ngẫu nhiên, chọn người đề xuất khối ngẫu nhiên, thành lập hội đồng xác nhận để bỏ phiếu cho khối được đề xuất, phần thưởng và xử phạt validator, v.v.

Sau khi Eth2.0 khởi động, các sàn giao dịch tập trung như MXC MATICHA, Coinbase, Huobi đều tuyên bố hỗ trợ người dùng staking ETH.

Sự tham gia của các sàn giao dịch tập trung giải quyết vấn đề ngưỡng staking tối thiểu 32 ETH cho người dùng.

Lưu ý rằng, người dùng có thể dùng hợp đồng thông minh để đổi ETH sang BETH theo một chiều, hoặc chọn không đổi, nhưng không thể đảo ngược; người dùng khóa ETH vào hợp đồng liên quan trên chuỗi PoW sẽ có tư cách validator trên chuỗi beacon và nhận thưởng BETH, tuy nhiên BETH mới trên chuỗi beacon không thể rút ngược về chuỗi PoW.

Để tham gia staking trên chuỗi beacon và nhận lợi nhuận, ngưỡng tham gia tối thiểu là 32 ETH để trở thành validator, thời gian đóng băng có thể kéo dài 1-2 năm hoặc lâu hơn, không thể rút giữa chừng, thời gian cụ thể tùy tiến độ phát triển của Eth2.0.

Dữ liệu từ etherchain cho thấy, tính đến 17:00 ngày 10 tháng 12, địa chỉ hợp đồng gửi tiền Ethereum 0x00000000219ab540356cbb839cbe05303d7705fa đã nhận tổng cộng 1.331.873 ETH, tương đương 750 triệu USD, chiếm 1,16% vốn hóa thị trường ETH hiện tại (không bao gồm BETH).

Nguồn dữ liệu: Sàn giao dịch MXC MATICHA

Theo dữ liệu giao dịch từ MXC MATICHA, từ ngày 3 tháng 11 đến ngày 17 tháng 12, ETH tăng từ 370,6 USDT lên mức cao nhất 652 USDT, mức tăng tích lũy cao nhất trong 44 ngày đạt 75,93%.

Mặc dù đợt tăng giá năm nay khởi đầu nhờ sự bùng nổ của DeFi, nhưng không thể phủ nhận rằng đà tăng của tài sản mã hóa trong quý IV là kết quả của hai yếu tố cơ bản: sự gia tăng tài sản được Grayscale quản lý và việc khởi động Eth2.0, cũng như sự thay đổi trong quan hệ cung cầu tài sản mã hóa, ví dụ như nhu cầu mua ETH để staking.

Tổng kết:

Một mặt, nhờ sự bùng nổ của DeFi, DEX và CEX đã tạo ra sự kết nối giữa thị trường phi tập trung và tập trung, giúp thị trường sơ cấp (DEX) và thị trường thứ cấp (CEX), vốn hoạt động riêng lẻ, nay hình thành vòng tuần hoàn kép.

Trong lĩnh vực DeFi, có các bên tham gia như: nông dân (thợ đào cung cấp thanh khoản cho DEX), trader thị trường thứ cấp, DEX và CEX.

Khi một dự án DeFi trở nên nổi bật, nhu cầu giao dịch tất yếu phát sinh trên thị trường thứ cấp, nơi các trader kiếm lời trên CEX. Trước và sau khi một tài sản DeFi niêm yết trên DEX, sẽ có rất nhiều trader thị trường thứ cấp (bên cầu) mua tài sản này từ các "nông dân" trên DEX với giá thấp hơn; lúc này, các "nông dân" với vai trò nhà sản xuất/cung cấp bán tài sản DeFi vừa khai thác được để thu lợi.

Sau khi mua được tài sản, các trader thị trường thứ cấp chờ đợi tài sản tăng giá rồi bán lại với giá cao hơn trên CEX cho các trader khác, lúc này họ đóng vai trò trung gian bán buôn trên thị trường thứ cấp.

Trong quá trình này, DEX, nông dân, CEX và các trader thị trường thứ cấp đều là bên hưởng lợi; CEX và DEX đóng vai trò trung gian cung cấp dịch vụ giao dịch, thu hút lượng lớn lưu lượng truy cập.

Mặt khác, sự sôi động của DeFi lại tương phản rõ rệt với ngưỡng tham gia cao. Hai yếu tố đối lập này trực tiếp thúc đẩy các sàn giao dịch tập trung đổi mới sản phẩm khai thác DeFi.

Các sàn giao dịch thay người dùng tham gia khai thác thanh khoản, vừa giúp giảm ngưỡng tham gia DeFi cho người dùng, vừa giúp bản thân thu hút lưu lượng người dùng DeFi và thu phí khai thác.

Ba sàn giao dịch lớn cùng MXC MATICHA đều ra mắt sản phẩm khai thác thanh khoản như Binance宝 của Binance, 挖矿宝 của Huobi, DeFi挖矿宝 và MX DeFi của MXC MATICHA. Đồng thời, do rủi ro mất mát vô thường tồn tại trong khai thác thanh khoản, sau khi ra mắt sản phẩm, MXC MATICHA nhanh chóng thiết lập chế độ "bồi thường mất mát vô thường", giảm rủi ro cho người dùng khi khai thác.

Bên cạnh đó, dù tốc độ giao dịch chậm và phí chuyển khoản cao trên Eth1.x vẫn bị chỉ trích nhiều, Ethereum vẫn giữ vững vị trí bá chủ trong các chuỗi công khai ngoài Bitcoin.

Năm nay, việc Polkadot khởi động mainnet và thử nghiệm thành công chuyển tài sản liên chuỗi trên mạng thử nghiệm là những sự kiện đáng chú ý trong ngành, nhưng chưa tạo ra đà tăng giá cho thị trường tài sản mã hóa. Có thể dự đoán rằng, khi Polkadot thực sự đạt được khả năng trao đổi tài sản và thông tin giá trị giữa các mạng khác nhau, nó có thể trở thành điểm khởi đầu mới cho thị trường tài sản mã hóa.

Đồng thời, xét về yếu tố cơ bản lớn, sự tăng giá của Bitcoin ngày càng phụ thuộc nhiều hơn vào thuộc tính bảo toàn giá trị trong bối cảnh kinh tế vĩ mô.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News