JPMorgan hạ dự báo lợi nhuận Circle, «Thế lưỡng nan của tù nhân» về quyền phát hành USDC lộ diện

Tuyển chọn TechFlowTuyển chọn TechFlow

JPMorgan hạ dự báo lợi nhuận Circle, «Thế lưỡng nan của tù nhân» về quyền phát hành USDC lộ diện

Circle và Coinbase đối mặt với thử thách mới trong cuộc chơi phân phối.

Tác giả: @G_Gyeomm

Biên dịch: AididiaoJP, Foresight News

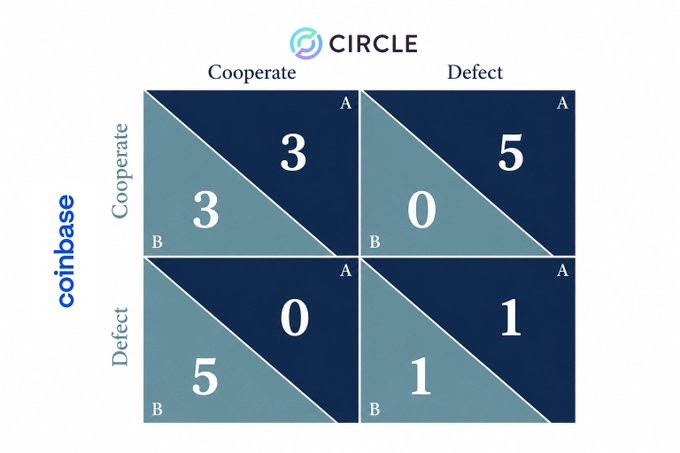

Ngày 14 tháng 7, JPMorgan đã hạ dự báo lợi nhuận đối với Circle. Các nhà phân tích cho rằng thỏa thuận hợp tác mà Circle đạt được với Hyperliquid vào tháng 5 năm nay đang làm suy yếu cấu trúc doanh thu của USDC và tạo ra một cuộc cạnh tranh kiểu «tình thế tiến thoái lưỡng nan của tù nhân» giữa Circle và Coinbase. JPMorgan nhận định, thỏa thuận này đe dọa dài hạn đối với Circle lớn hơn so với tác động đối với Coinbase.

Nhìn lại các sự kiện xảy ra với Circle trong hai tháng qua, bối cảnh dần trở nên rõ ràng:

Ngày 14 tháng 5: Hyperliquid ngừng sử dụng stablecoin riêng USDH, chuyển sang dùng USDC làm Tài sản Báo giá Liên kết (AQA) của mình. Coinbase chịu trách nhiệm triển khai dự trữ, Circle chịu trách nhiệm cơ sở hạ tầng đa chuỗi. Hai bên đều thế chấp 500.000 token HYPE và chuyển nhượng khoảng 90% lợi nhuận dự trữ cho Hyperliquid.

Ngày 30 tháng 6: Liên minh Open Standard gồm khoảng 140 công ty đã ra mắt OUSD. Stablecoin này không phí và không giới hạn khi đúc và chuộc, phần lớn lợi nhuận dự trữ sẽ được phân phối cho các đối tác phân phối. Trong ngày, giá cổ phiếu CRCL giảm 13% đến 16%.

Ngày 10 tháng 7: Văn phòng Kiểm soát Tiền tệ Hoa Kỳ (OCC) cuối cùng đã phê duyệt Circle thành lập Ngân hàng Tín thác Đặc quyền Liên bang (Circle National Trust). Giá cổ phiếu sau đó phục hồi 14%.

Ngày 14 tháng 7: JPMorgan hạ dự báo lợi nhuận của Circle và Coinbase. Quy mô USDC mà Hyperliquid nắm giữ vào khoảng 6 tỷ USD, chiếm khoảng 8% tổng lượng lưu thông của USDC.

Trong thời gian này, giá cổ phiếu CRCL trượt từ mức cao nhất 52 tuần là 263 USD xuống vùng 63 USD, chỉ riêng tháng 6 đã giảm tích lũy 44.6%. Điều này được xem là do OUSD tuyên bố định giá lại khả năng sinh lời dài hạn của USDC, cộng thêm việc CRCL bị loại khỏi chỉ số tăng trưởng dẫn đến bán tháo cơ học bởi các quỹ thụ động.

Nguyên nhân cốt lõi duy nhất của việc định giá CRCL bị điều chỉnh giảm là: khả năng thương lượng của bên phát hành đã hoàn toàn chuyển sang tay các kênh phân phối.

Quản lý dự trữ về bản chất là quản lý trái phiếu kho bạc ngắn hạn tiêu chuẩn, việc phát hành stablecoin bản thân đã trở nên hàng hóa hóa, và việc duy trì neo giá cũng đã là vấn đề chín muồi. Biến số duy nhất còn lại là phân phối, và những thay đổi trong quý này đã xác nhận sự chuyển dịch quy tắc này.

Bàn đàm phán stablecoin nghiêng về phía nào

Quyền phát hành không phải là không có hào bảo vệ từ trước đến nay. USDC ban đầu được quản lý bởi một consortium do Circle và Coinbase đồng sáng lập vào năm 2018. Khi consortium giải thể vào năm 2023, Circle đã trả cho Coinbase giá trị cổ phần khoảng 200 triệu USD để độc quyền quyền phát hành. Khi đó, quyền phát hành thực sự đáng giá này.

Sau đó, sự nghiêng lệch của bàn đàm phán đã trải qua ba giai đoạn:

Giai đoạn thứ nhất (2018-2024): Chia sẻ lợi nhuận

Bên phát hành và bên phân phối chia sẻ lợi nhuận quản lý dự trữ. Năm 2024, chi phí phân phối mà Circle trả cho Coinbase vào khoảng 900 triệu USD, chiếm 90% tổng chi phí phân phối của mình. Cùng năm, trong hợp tác với Binance, Circle cũng đã trả trước 60 triệu USD. Lúc này chi phí phân phối đã khá nặng, nhưng ít nhất Circle vẫn có thể khóa kênh phân phối thông qua việc thanh toán đối giá.

Giai đoạn thứ hai (2025.9-2026.5): Hàng hóa hóa việc phát hành

Nhiều tổ chức đã ra mắt dịch vụ phát hành stablecoin (Paxos USDG, Agora, M0, v.v.), việc phát hành stablecoin trở thành một dịch vụ có thể mua được. Sự thay thế đã không xảy ra ngay lập tức — Hyperliquid từng tự phát hành USDH, nhưng do thanh khoản và cặp giao dịch không đủ, nguồn cung đình trệ lâu dài ở mức khoảng 100 triệu USD, trong khi USDC vẫn duy trì ở mức 5 tỷ USD.

Tuy nhiên, Hyperliquid cuối cùng đã từ bỏ USDH, chuyển sang nhận lấy khoảng 90% lợi nhuận dự trữ của USDC. Tự phát hành hoạt động không tốt, nhưng điều kiện nhận được thông qua phân phối lại tốt hơn. Điều này cho thấy: Sản phẩm thay thế không nhất thiết phải thành công, chỉ cần kênh phân phối vững chắc, sự tồn tại của chính nó đã có thể nâng cao khả năng thương lượng. Trên thực tế, cả hai bên đều thừa nhận — phân phối quyết định tất cả.

Giai đoạn thứ ba (2026.6): Mô hình kinh tế của bên phát hành xuất hiện vết nứt

Chỉ đơn thuần cung cấp dịch vụ đơn lẻ là phát hành stablecoin đã khó có thể duy trì hoạt động kinh doanh. OUSD không phí, không giới hạn khi đúc và chuộc, và hoàn trả phần lớn lợi nhuận dự trữ cho các đối tác, bên phát hành chỉ thu một khoản phí quản lý nhỏ. Vốn dĩ bên phát hành và bên phân phối đàm phán chia sẻ lợi nhuận, cấu trúc hiện tại đã trở thành «không có gì để chia». Phát hành từ một mảng kinh doanh có biên lợi nhuận cao, đã hạ cấp thành cơ sở hạ tầng công cộng được các đối tác phân phối cùng duy trì.

Điểm mấu chốt là, một tiền lệ rõ ràng đã được hình thành: Bên phân phối nắm giữ 8% lượng lưu thông đã nhận lấy 90% lợi nhuận dự trữ. Compass Point ước tính, chỉ riêng giao dịch với Hyperliquid này sẽ xóa sổ tổng cộng 60 triệu đến 80 triệu USD EBITDA hàng năm của Circle và Coinbase. Các kênh nắm giữ 92% lượng lưu thông còn lại — sàn giao dịch tập trung, DEX hợp đồng vĩnh cửu, giao thức cho vay, ví, nhà môi giới, v.v. — không có lý do gì để không dần dần đưa ra yêu cầu tương tự.

Mô hình nhà phát hành độc lập đang đi đến hồi kết? Thị trường sẽ đi về đâu tiếp theo

Nếu việc phát hành đã được hàng hóa hóa, thì các doanh nghiệp chỉ làm phát hành phải chứng minh lại giá trị tồn tại của mình. Mọi thứ đang xảy ra trên thị trường stablecoin hiện nay, hoặc là đang cố gắng chứng minh điều này, hoặc là bên không cần chứng minh đang hành động.

Thị trường phân mảnh không đàm phán: Tether chiếm 59% thị phần thị trường stablecoin với nguồn cung USDT 186,7 tỷ USD, nhưng không có bên phân phối đơn lẻ nào nắm giữ khối lượng quy mô như vậy. Tỷ lệ USDT trong các hoạt động stablecoin tại Nigeria đạt 88,5%, chiếm 90,2% trong các lệnh treo Binance P2P ở Venezuela, với dòng chảy hơn 600 tỷ USD mỗi tháng tại Châu Á, Châu Phi và Mỹ Latinh, chủ yếu là các giao dịch nhỏ lẻ dưới 1000 USD mỗi lần. Trong một thị trường mà hàng triệu người dùng各自 nắm giữ dưới 1000 USD, không có đối tác đàm phán nào có thể ngồi vào bàn đàm phán.

Hào bảo vệ giấy phép địa phương: Giấy phép địa phương tuân theo logic khác — loại bỏ các lựa chọn thay thế của bên phân phối thông qua luật pháp. SBI là nhà vận hành duy nhất có thể xử lý USDC tại Nhật Bản, đồng thời kết hợp sàn giao dịch, cho vay, phân phối RLUSD và JPYSC, hình thành cấu trúc tập đoàn tích hợp phát hành và phân phối. StraitsX của Singapore cũng dựa vào XSGD (stablecoin đô la Singapore duy nhất được MAS công nhận) chiếm hơn 70% thị phần thị trường stablecoin phi đô la Mỹ tại Đông Nam Á, mặc dù vốn hóa thị trường của nó chỉ 13 triệu USD, nhưng không gian an toàn mà quy định địa phương cung cấp lại hẹp.

Bên phát hành tiến vào phân phối: Circle đang mở rộng kênh phân phối của chính mình, bao gồm Arc, CPN và ngân hàng tín thác, v.v. So với việc chia sẻ lợi nhuận với các bên phân phối bên ngoài, nó đang cố gắng thông qua việc thu được các nguồn doanh thu mới như phí Gas, phí thanh toán, song song với lợi nhuận quản lý dự trữ. CFO của Circle đề cập đến việc vận hành validator trên Arc như một nguồn doanh thu thay thế, cũng thuộc cùng một logic. Nhưng càng trực tiếp kiểm soát nhiều phân phối, càng dễ hình thành tình thế tiến thoái lưỡng nan cạnh tranh với các đối tác hiện có.

Bên phân phối tiến vào phát hành: Các nhà vận hành phân phối đang liên kết xây dựng cơ sở hạ tầng phát hành (như OUSD), hoặc xa hơn nữa là ra mắt stablecoin riêng của mình. Western Union kết nối USDPT vào mạng lưới chuyển tiền toàn cầu, Fidelity thúc đẩy FIDD, U.S. Bancorp cũng đang thúc đẩy stablecoin riêng. Các công ty sở hữu kênh phân phối không có lý do gì để không phát hành stablecoin dưới danh nghĩa của mình.

Thuê ngoài phát hành: Thực thể thực tế phát hành USDPT không phải là Western Union, mà là Ngân hàng Kỹ thuật Số Đặc quyền Liên bang Anchorage Digital Bank. Agora, M0, Bridge cũng đang làm nghiệp vụ tương tự, bản thân Circle cũng cung cấp dịch vụ phát hành nhãn trắng, cho phép các bên phân phối khác phát hành stablecoin dựa trên USDC.

Quyền phát hành đã từ «toàn bộ» nghiệp vụ stablecoin hạ cấp thành «chức năng đơn lẻ». Kéo theo đó là định giá của thị trường đối với quyền phát hành giảm, và xác suất mà mô hình nhà phát hành độc lập có khả năng chỉ là mô hình chuyển tiếp tăng lên. Hiệu suất thanh khoản đầu nửa cuối năm của OUSD, thay đổi chi phí phân phối giữa Coinbase và Circle, cũng như tiến trình mở rộng mạng lưới phân phối của stablecoin địa phương, sẽ lần lượt xác nhận hướng đi này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News