Báo cáo nghiên cứu của Grayscale: HYPE có tỷ lệ P/E là 14 lần – còn bao nhiêu dư địa để bắt kịp Robinhood?

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo nghiên cứu của Grayscale: HYPE có tỷ lệ P/E là 14 lần – còn bao nhiêu dư địa để bắt kịp Robinhood?

Xét theo bội số định giá của các công ty tương tự trên các sàn giao dịch truyền thống, tỷ lệ P/E hiện tại khoảng 14 lần của HYPE vẫn còn dư địa.

Tác giả: Michael Zhao, Zach Pandl

Biên dịch: TechFlow

Giới thiệu của TechFlow: Grayscale Research vừa công bố một báo cáo nghiên cứu chuyên sâu về Hyperliquid. Dự án DeFi này — chưa từng huy động vốn từ bất kỳ quỹ đầu tư mạo hiểm nào — đã tạo ra doanh thu khoảng 800 triệu USD trong năm 2025, và khối lượng giao dịch phái sinh ký quỹ (open interest – OI) hợp đồng vĩnh viễn của nó đứng thứ ba hoặc thứ tư toàn ngành. Grayscale cho rằng, khi khuôn khổ quản lý tại Hoa Kỳ dần rõ ràng hơn, Hyperliquid có tiềm năng tiến hóa từ một sàn giao dịch phái sinh trên chuỗi thành một nền tảng dịch vụ tài chính đa dạng. Đối với những người nắm giữ token HYPE, tín hiệu then chốt nhất từ báo cáo này là: dựa trên bội số định giá tương đương với các công ty sàn giao dịch truyền thống, tỷ lệ P/E hiện tại của HYPE — khoảng 14 lần — vẫn còn dư địa tăng trưởng.

Hãy tưởng tượng một công ty khởi nghiệp, trong chưa đầy ba năm đã xâm nhập vào một ngành công nghiệp cạnh tranh khốc liệt. Năm ngoái, doanh thu của công ty đạt khoảng 800 triệu USD, hoạt động trong một thị trường tiềm năng khổng lồ. Đội ngũ vận hành tinh gọn, đòn bẩy hoạt động rất cao. Và tất cả những điều này đều được thực hiện trong bối cảnh người dùng tại các thị trường trọng yếu như Hoa Kỳ đến nay vẫn không thể truy cập nền tảng.

Đó chính là Hyperliquid.

Chú thích hình ảnh: Hình 1 — Hyperliquid là một “kẻ phá rào” nổi bật trong ngành tài sản kỹ thuật số đương đại

Lõi cốt của Hyperliquid là một sàn giao dịch phi tập trung (DEX), chuyên về hợp đồng vĩnh viễn (perpetual futures) — một loại phái sinh không có ngày đáo hạn. Thị trường hợp đồng vĩnh viễn trong lĩnh vực tiền mã hóa đã trở thành một ngành kinh doanh quy mô lớn: khối lượng giao dịch trung bình hàng ngày toàn ngành đạt khoảng 200 tỷ USD vào năm 2025. Thị trường này từ lâu đã bị các sàn giao dịch tập trung (CEX) như Binance, OKX và Bybit thống trị. Hyperliquid là dự án phi tập trung đầu tiên thực sự chiếm được thị phần đáng kể cả về khối lượng giao dịch lẫn khối lượng giao dịch phái sinh ký quỹ (OI).

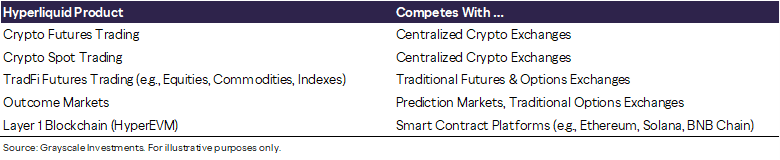

Ngay cả việc tiếp tục mở rộng thị phần trong riêng phân khúc hợp đồng vĩnh viễn cũng đủ để thúc đẩy tăng trưởng đáng kể cho nền tảng. Tuy nhiên, tham vọng của Hyperliquid vượt xa hơn thế. Dù hợp đồng vĩnh viễn vẫn là nguồn doanh thu chủ lực, hiện nay Hyperliquid đã phát triển thành một nền tảng dịch vụ tài chính đa dạng, bao phủ nhiều lĩnh vực chuyên biệt.

Chú thích hình ảnh: Hình 2 — Bản đồ dịch vụ tài chính đa dạng của Hyperliquid

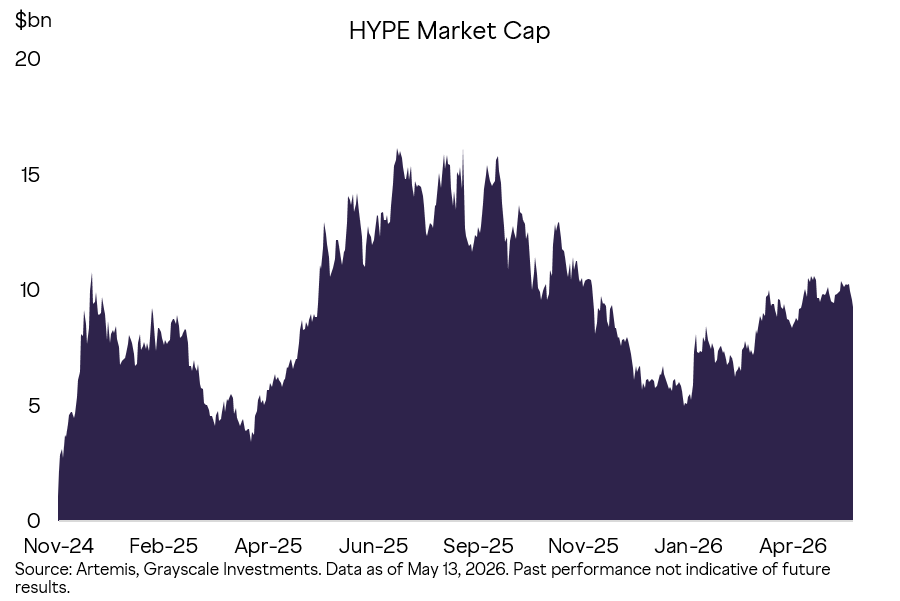

Giống như các giao thức blockchain khác, Hyperliquid không phải là một công ty và không phát hành cổ phiếu. Token của nó là trung tâm vận hành toàn bộ mạng lưới, đồng thời thu nhận giá trị từ các hoạt động giao dịch. Vốn hóa thị trường lưu hành của HYPE đạt khoảng 13 tỷ USD, xếp hạng thứ 8 trong danh sách các tài sản mã hóa theo vốn hóa thị trường. So sánh với các công ty đại chúng tương đương, bội số định giá của HYPE không hề cao. Với tốc độ tăng trưởng người dùng mạnh mẽ, quy mô thị trường tiềm năng khổng lồ và khả năng sắp tới sẽ được nới lỏng quản lý, chúng tôi đánh giá Hyperliquid vẫn còn dư địa tăng trưởng đáng kể.

Chú thích hình ảnh: Hình 3 — Diễn biến vốn hóa thị trường của HYPE kể từ khi ra mắt

Nền tảng hợp đồng vĩnh viễn

Mặc dù Hyperliquid có tầm nhìn rộng lớn hơn, nhưng chính giao dịch hợp đồng vĩnh viễn phi tập trung đã giúp nó nổi bật. Loại sản phẩm này ra đời trong ngành tiền mã hóa, và Grayscale tin rằng nó cuối cùng sẽ thâm nhập sâu vào tài chính truyền thống.

Các hợp đồng tương lai truyền thống có ngày đáo hạn. Ví dụ, một hợp đồng tương lai dầu thô quy định việc giao nhận một lượng dầu nhất định vào một ngày cụ thể. Những nhà đầu tư giữ vị thế đến ngày đáo hạn buộc phải thực hiện giao nhận hoặc nhận tài sản cơ sở. Nếu chỉ muốn thiết lập vị thế tài chính thuần túy, người dùng cần “gia hạn” (roll) vị thế sang hợp đồng có ngày đáo hạn sau đó trước khi hợp đồng hiện tại hết hạn.

Hợp đồng vĩnh viễn không có ngày đáo hạn và cũng không bao giờ xảy ra việc giao nhận. Thiết kế của nó nhằm mục đích cung cấp vị thế tài chính thuần túy đối với tài sản cơ sở cho cả nhà đầu cơ và nhà phòng ngừa rủi ro, thường hoạt động liên tục 24/7.

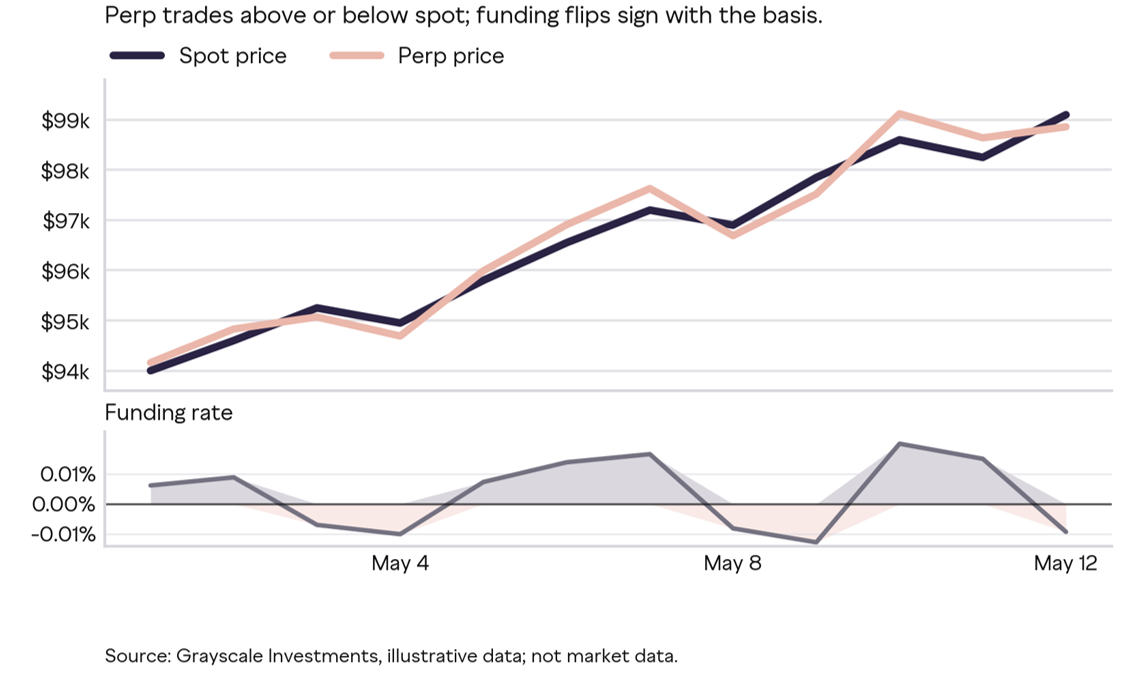

Các hợp đồng tương lai truyền thống duy trì mức giá gắn kết với tài sản cơ sở nhờ cơ chế bắt buộc giao nhận khi đáo hạn. Còn hợp đồng vĩnh viễn thì không bao giờ đáo hạn — vậy nó duy trì sự gắn kết giá bằng cách nào? Câu trả lời nằm ở cơ chế phí tài trợ (funding rate): định kỳ, bên mua (long) và bên bán (short) thanh toán cho nhau một khoản phí nhỏ. Khi giá hợp đồng vĩnh viễn cao hơn giá giao ngay (spot), bên mua trả phí cho bên bán; ngược lại, nếu giá thấp hơn thì bên bán trả phí cho bên mua. Mức chênh lệch càng lớn, phí càng cao.

Chú thích hình ảnh: Hình 4 — Cơ chế phí tài trợ neo giá hợp đồng vĩnh viễn với tài sản cơ sở

Hợp đồng vĩnh viễn đặc biệt phù hợp với thị trường tiền mã hóa. Các tài sản mã hóa giao dịch liên tục 24 giờ mỗi ngày, nhu cầu từ nhà đầu tư cá nhân và chuyên nghiệp rất cao, và tốc độ xuất hiện các tài sản mới nhanh hơn nhiều so với khả năng niêm yết của các sàn giao dịch tương lai truyền thống. Hợp đồng vĩnh viễn mang đến cho nhà giao dịch một cách đơn giản để biểu đạt quan điểm định hướng, phòng ngừa rủi ro vị thế giao ngay và sử dụng đòn bẩy suốt 24/7. Hiện nay, đây đã trở thành một trong những thị trường then chốt cho việc phát hiện giá trong hệ sinh thái tiền mã hóa.

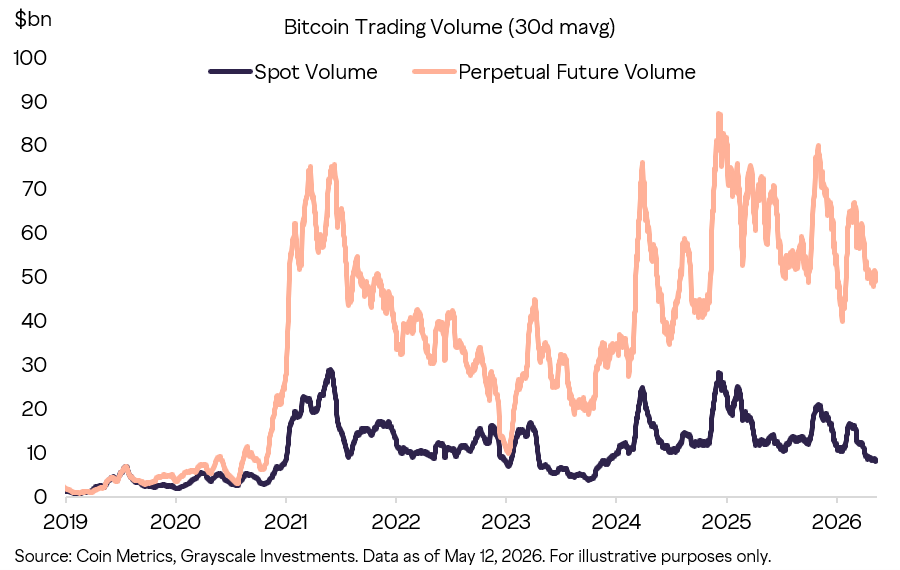

Chú thích hình ảnh: Hình 5 — Khối lượng giao dịch hợp đồng vĩnh viễn và giao ngay Bitcoin toàn cầu

Nhà đầu tư cá nhân có nhiều kênh để tiếp cận đòn bẩy: tài khoản ký quỹ tại các công ty môi giới truyền thống, hợp đồng tương lai có ngày đáo hạn, quyền chọn, ETF đòn bẩy… Kinh nghiệm từ thị trường tiền mã hóa cho thấy, khi tất cả các lựa chọn đều hiện hữu, nhà đầu tư cá nhân ưu tiên chọn hợp đồng vĩnh viễn — phần lớn vì tính đơn giản của nó. Một khi các nhóm đối tượng tham gia rộng hơn trong thị trường truyền thống cũng được phép sử dụng hợp đồng vĩnh viễn, dự kiến sẽ xuất hiện xu hướng di chuyển người dùng tương tự.

Sự đột phá của Hyperliquid

Hyperliquid đạt được một bước đột phá cốt lõi: Hiệu năng ở mức sàn giao dịch tập trung + Minh bạch và tự quản lý (self-custody) của blockchain.

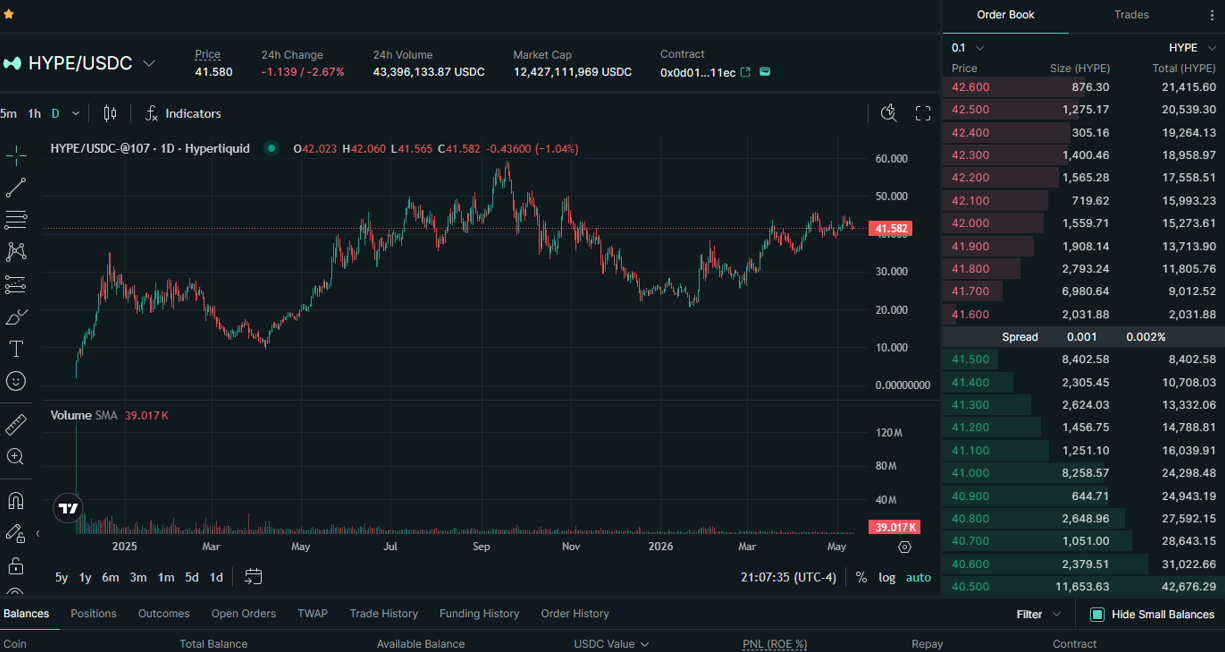

Từ góc nhìn của nhà giao dịch, Hyperliquid gần như không khác biệt so với các sàn giao dịch tập trung: sổ lệnh sâu, khớp lệnh nhanh, giao diện quản lý vị thế quen thuộc. Nhưng mọi giao dịch trên Hyperliquid — kể cả việc thanh lý — đều được ghi chép trên chuỗi, và người dùng luôn duy trì quyền tự quản lý tài sản.

Chú thích hình ảnh: Hình 6 — Trải nghiệm giao dịch Hyperliquid gần giống với sàn giao dịch tập trung. Nguồn: chụp màn hình từ app.hyperliquid.xyz, ngày 12 tháng 5 năm 2026

Giao dịch đòn bẩy là phân khúc cạnh tranh khốc liệt nhất trong thị trường tiền mã hóa, nơi người dùng vô cùng khắt khe. Thành công của Hyperliquid đến từ sức mạnh sản phẩm.

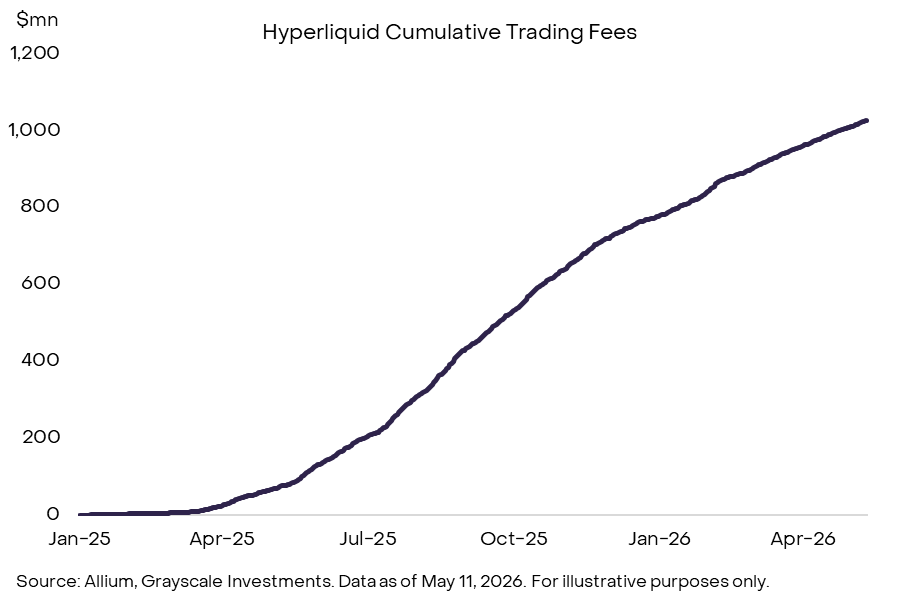

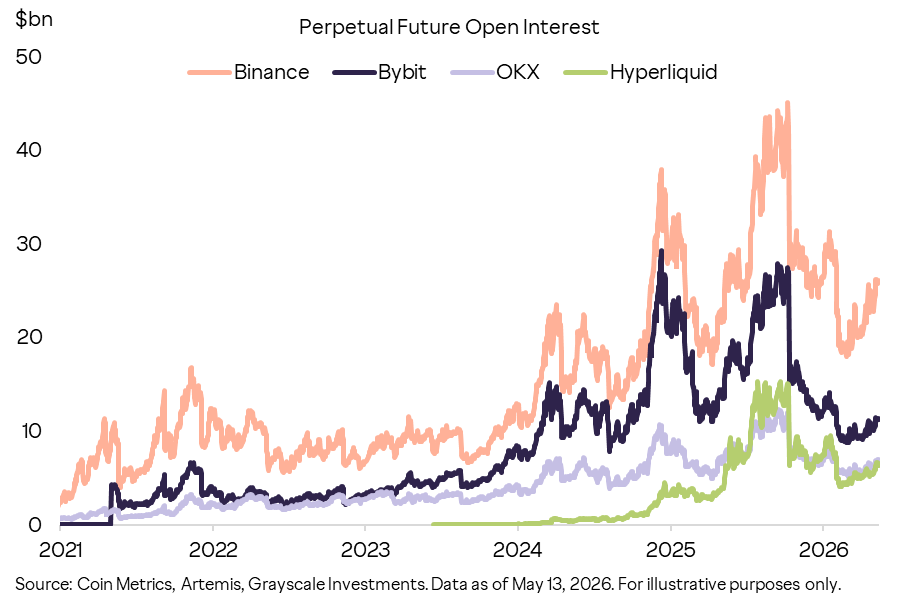

Số liệu nói lên tất cả: khối lượng giao dịch hợp đồng vĩnh viễn năm 2025 đạt 2,9 nghìn tỷ USD; khối lượng giao dịch phái sinh ký quỹ (OI) hiện tại khoảng 7 tỷ USD — xếp thứ ba hoặc thứ tư toàn ngành về chỉ số OI. Khối lượng giao dịch, OI, doanh thu phí giao dịch và mức độ quan tâm thị trường đều tăng đồng bộ; đồng thời nền tảng đã bắt đầu mở rộng từ thị trường tiền mã hóa thuần túy sang các loại tài sản giao dịch rộng hơn.

Chú thích hình ảnh: Hình 7 — Hyperliquid đã lọt vào top ba hoặc bốn sàn giao dịch hợp đồng vĩnh viễn mã hóa hàng đầu

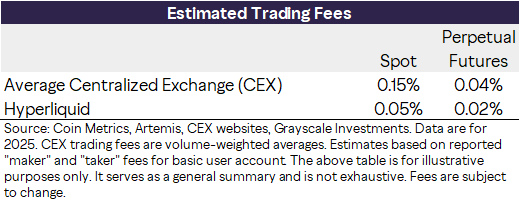

Về mặt phí, Hyperliquid có lợi thế chi phí so với các sàn giao dịch tập trung. Dựa trên dữ liệu giao dịch BTC và ETH năm 2025, mức phí trung bình có trọng số của các CEX là 15 điểm cơ bản (bp) cho giao dịch giao ngay và 4 bp cho giao dịch phái sinh; trong khi con số tương ứng của Hyperliquid lần lượt là 5 bp và 2 bp.

Chú thích hình ảnh: Hình 8 — So sánh mức phí có trọng số theo khối lượng giao dịch. Ghi chú: Ước tính dựa trên mức phí maker/taker công khai cho tài khoản người dùng tiêu chuẩn, chưa bao gồm phân tầng phí, chiết khấu và độ sâu sổ lệnh

Đáng chú ý hơn nữa là Hyperliquid đã mở rộng dòng sản phẩm của mình vượt ra ngoài hợp đồng vĩnh viễn mã hóa thông qua kiến trúc mở.

Các tính năng mới thường được giới thiệu thông qua các Đề xuất cải tiến Hyperliquid (HIPs), và sản phẩm được triển khai bởi các nhà phát triển bên thứ ba — chứ không phải bởi đội ngũ Hyperliquid.

HIP-3 cho phép các nhà phát triển triển khai các thị trường hợp đồng vĩnh viễn mới, bao gồm cổ phiếu, hàng hóa, chỉ số và các tài sản phi mã hóa khác. Những thị trường này được người dùng hoan nghênh nhiệt liệt, thậm chí đã bắt đầu đóng vai trò như một thị trường phát hiện giá sau giờ giao dịch (after-hours price discovery) cho các tài sản giao dịch truyền thống. Bloomberg trực tiếp sử dụng khung HIP-3 để mô tả các hợp đồng vĩnh viễn hàng hóa trên Hyperliquid, nhận định rằng xu hướng giá của các hợp đồng vĩnh viễn dầu thô, vàng và bạc “có thể dự báo phản ứng của các thị trường này sau khi giao dịch chính thống được nối lại”. Trong một báo cáo khác, Bloomberg gọi Hyperliquid là “một sàn giao dịch hàng hóa với đòn bẩy hoạt động liên tục 24/7”.

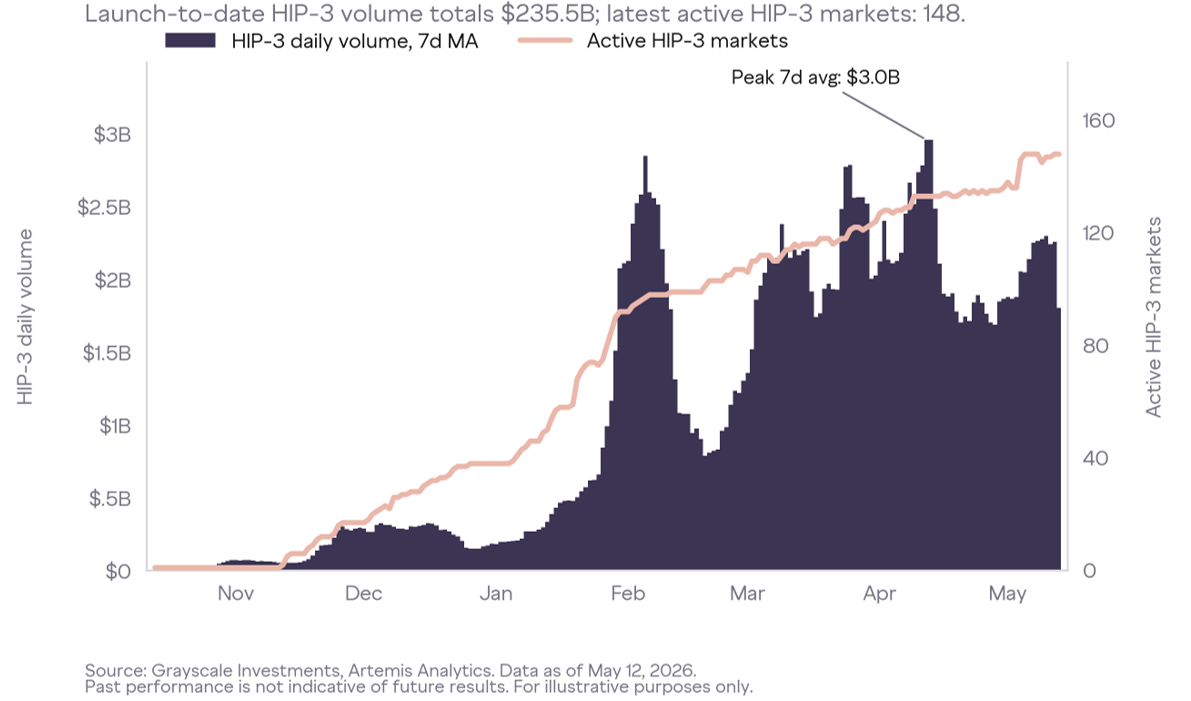

Dữ liệu khối lượng giao dịch xác nhận định vị này. Trong giai đoạn giá bạc tăng mạnh vào tháng Hai, khối lượng giao dịch hàng ngày của hợp đồng vĩnh viễn bạc theo HIP-3 được báo cáo vượt quá 4 tỷ USD. Vào một thời điểm vào ngày 5 tháng Hai, khối lượng giao dịch danh nghĩa của hợp đồng vĩnh viễn bạc HIP-3 đạt khoảng 1% khối lượng giao dịch bạc trên COMEX. Trong giai đoạn biến động giá dầu ở Trung Đông, khối lượng giao dịch 24 giờ của hợp đồng vĩnh viễn dầu HIP-3 vào ngày 9 tháng Tư vượt quá 4 tỷ USD — thậm chí còn vượt khối lượng giao dịch hợp đồng vĩnh viễn Bitcoin. Một hợp đồng S&P 500 được ủy quyền chính thức hiện cũng đang được giao dịch trên Hyperliquid thông qua HIP-3, kể cả vào cuối tuần. Kể từ khi ra mắt, tổng khối lượng giao dịch HIP-3 đã vượt 230 tỷ USD, với hơn 140 cặp giao dịch đang hoạt động.

Chú thích hình ảnh: Hình 9 — HIP-3 mở rộng phạm vi Hyperliquid từ hợp đồng vĩnh viễn mã hóa sang nhiều loại tài sản rộng hơn

HIP-4 tiếp tục mở rộng sang các thị trường kết quả (outcome markets), tương tự như các quyền chọn nhị phân trong thị trường dự báo. Các hợp đồng này cũng do các nhà phát triển bên thứ ba triển khai, nhưng hoạt động giao dịch vẫn tạo ra doanh thu phí cho Hyperliquid.

Cấu trúc kỹ thuật của Hyperliquid

Cấu trúc nền tảng xoay quanh hai thành phần cốt lõi:

HyperCore là hệ thống giao dịch, bao gồm sổ lệnh, thanh lý, hợp đồng vĩnh viễn, giao ngay, ký quỹ và môi trường thanh lý. Đây là phần mà nhà giao dịch tương tác trực tiếp.

HyperEVM là môi trường dành cho nhà phát triển, cung cấp giao diện lập trình tương thích EVM và kết nối với hệ thống Hyperliquid. Mục tiêu chiến lược là khuyến khích các ứng dụng được xây dựng dựa trên thanh khoản, người dùng và tài sản sẵn có do sàn giao dịch tạo ra — thay vì bắt đầu từ một mạng lưới “lạnh” không có hoạt động tài chính nội tại.

HyperBFT là lớp đồng thuận bằng cơ chế Proof of Stake được ủy quyền (delegated Proof of Stake), chịu trách nhiệm bảo mật mạng.

Yếu tố then chốt nằm ở lựa chọn thiết kế: Hyperliquid không phải là một ứng dụng được xây dựng trên một blockchain công cộng phổ quát, mà là một chuỗi chuyên dụng và một ngăn xếp thực thi được tối ưu hóa riêng cho hiệu năng sàn giao dịch — nhằm mục tiêu mang lại trải nghiệm giao dịch trên chuỗi có thể cạnh tranh với cơ sở hạ tầng giao dịch tập trung.

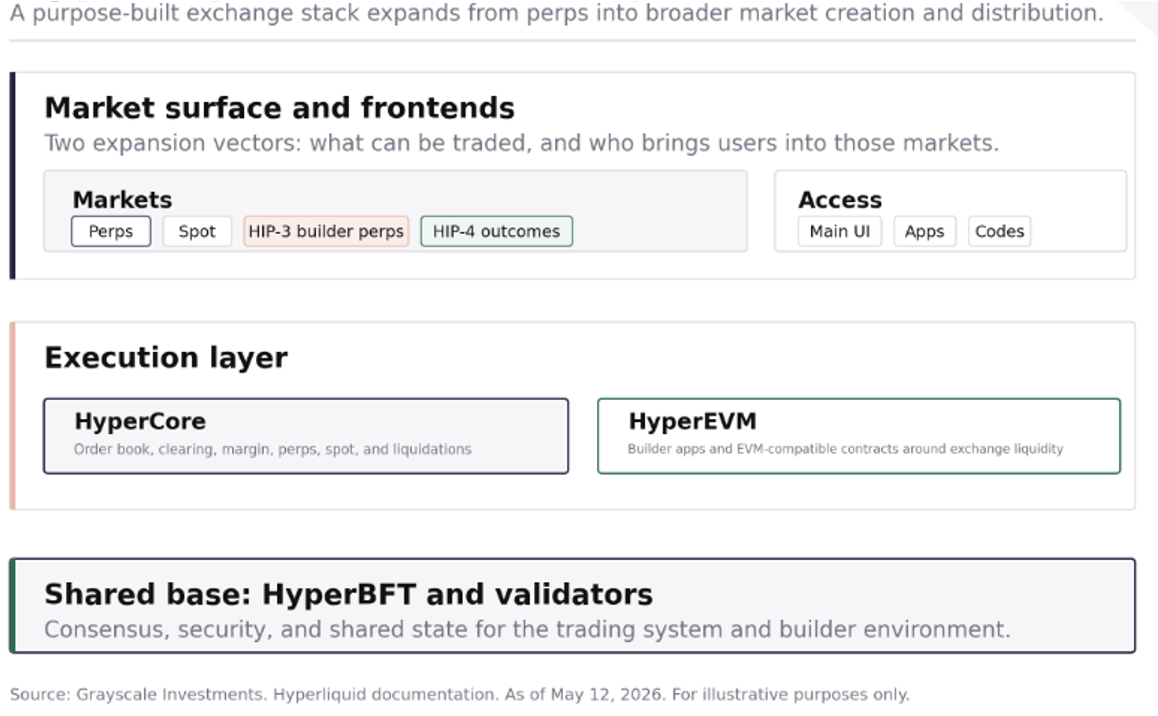

Chú thích hình ảnh: Hình 10 — Kiến trúc của Hyperliquid như một nền tảng thị trường

Năm yếu tố dẫn đến thành công

Hyperliquid ra mắt công chúng vào tháng 8 năm 2023 — sớm hơn cả thời điểm ETF Bitcoin tại Hoa Kỳ được niêm yết — khi toàn ngành DeFi đang trong giai đoạn suy thoái. Thành công của nó không phải là sản phẩm của một bong bóng đầu cơ, mà bởi vì nó giải quyết một vấn đề cụ thể tốt hơn phần lớn các dự án cơ sở hạ tầng mã hóa: làm cho giao dịch trên chuỗi thực sự khả thi đối với các nhà giao dịch tần suất cao (HFT).

Năm yếu tố then chốt:

Tập trung vào sản phẩm. Hyperliquid được xây dựng xung quanh kịch bản giao dịch hợp đồng vĩnh viễn — chứ không coi giao dịch chỉ là một trong nhiều ứng dụng. Điều này giúp sản phẩm ưu tiên đáp ứng những yếu tố mà nhà giao dịch tích cực quan tâm nhất: đặt lệnh nhanh, khớp lệnh đáng tin cậy, hiển thị vị thế rõ ràng và giao diện sàn giao dịch quen thuộc.

Lựa chọn thị trường. Hyperliquid thu hút sự chú ý bằng cách niêm yết các thị trường mà nhà giao dịch “muốn giao dịch ngay lúc này”, đặc biệt là các tài sản “đuôi dài” (long-tail) nóng bỏng ngoài BTC và ETH.

Tính linh hoạt của nền tảng. HIP-3 cho phép các nhà phát triển triển khai trực tiếp các thị trường hợp đồng vĩnh viễn mới, chuyển đổi mô hình niêm yết từ mô hình “người kiểm soát tập trung” sang một hệ thống tạo thị trường mở.

Mạng lưới phân phối. Mã “builder code” và mô hình giao diện phía trước (frontend) của Hyperliquid tạo động lực cho các bên thứ ba đưa người dùng vào cùng một hồ thanh khoản — thay vì phân tán họ sang các khu vực giao dịch biệt lập. Lợi ích kinh tế đã rất rõ ràng: Phantom tích hợp hợp đồng vĩnh viễn Hyperliquid thông qua builder code và đã kiếm được khoảng 19,7 triệu USD từ phí giao dịch được định tuyến.

Cộng đồng. Việc phân bổ token của Hyperliquid thưởng cho người dùng nền tảng — chứ không phải các nhà đầu tư mạo hiểm hay những cá nhân nội bộ được chọn trước. Điều này tạo nên một cấu trúc người nắm giữ ban đầu khác biệt — gồm các nhà giao dịch, nhà tham gia thị trường và nhà phát triển — những người vốn đã có lý do để quan tâm đến dự án. Trong một lĩnh vực thiếu niềm tin, điều này đặc biệt quan trọng.

Từng yếu tố riêng lẻ đều không mang tính quyết định, nhưng khi kết hợp lại, chúng giải thích vì sao Hyperliquid trở thành một trong số ít các ứng dụng mã hóa đo lường thành công dựa trên mức độ sử dụng thực tế — chứ không phải chỉ dựa trên tầm nhìn.

Hyperliquid có thể củng cố rào cản cạnh tranh thông qua sự tương tác giữa thanh khoản, phân phối và khuyến khích nhà phát triển. Khối lượng giao dịch càng lớn, thanh khoản và chất lượng khớp lệnh càng tốt, từ đó thu hút thêm người dùng và các giao diện phía trước (frontend) bên thứ ba. Mã “builder code” và HIP-3 lại tạo động lực kinh tế cho các nhà phát triển bên ngoài định tuyến lại hoạt động về cùng một hồ thanh khoản. Điều này hình thành một hiệu ứng mạng tiềm năng mà các đối thủ mới khó lòng sao chép: thanh khoản thu hút phân phối, phân phối kéo theo khối lượng giao dịch lớn hơn, và khối lượng giao dịch lại làm vững chắc nền tảng kinh tế của giao thức.

Token HYPE

Token HYPE là động lực vận hành toàn bộ hệ sinh thái Hyperliquid.

Dự án không huy động vốn từ các quỹ đầu tư mạo hiểm truyền thống, mà đã airdrop khoảng 30% tổng nguồn cung token cho người dùng giai đoạn đầu. Điều này xác định rõ “ai quan tâm đến HYPE”: nhóm người nắm giữ ban đầu thiên về những người đã hiểu rõ sản phẩm, các nhà giao dịch và thành viên cộng đồng.

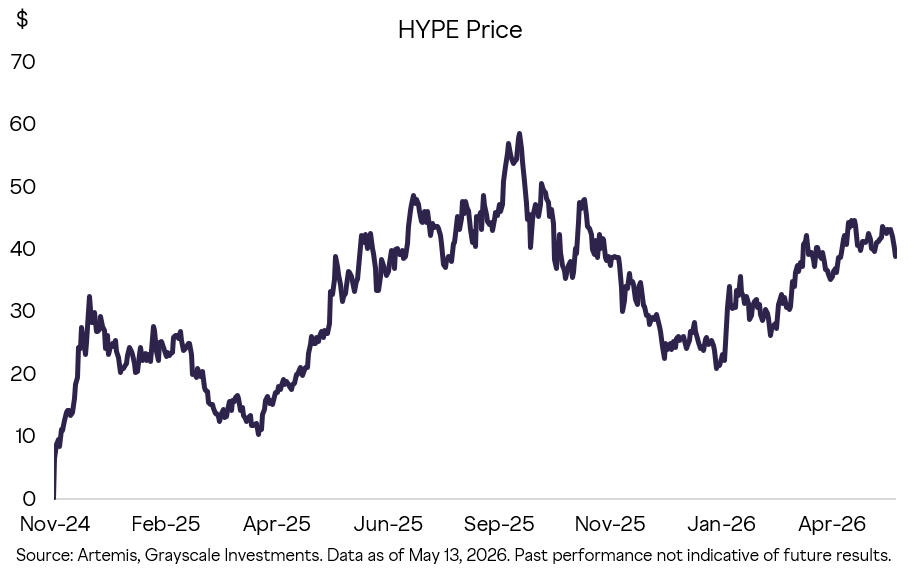

Chú thích hình ảnh: Hình 11 — Diễn biến giá HYPE kể từ khi ra mắt

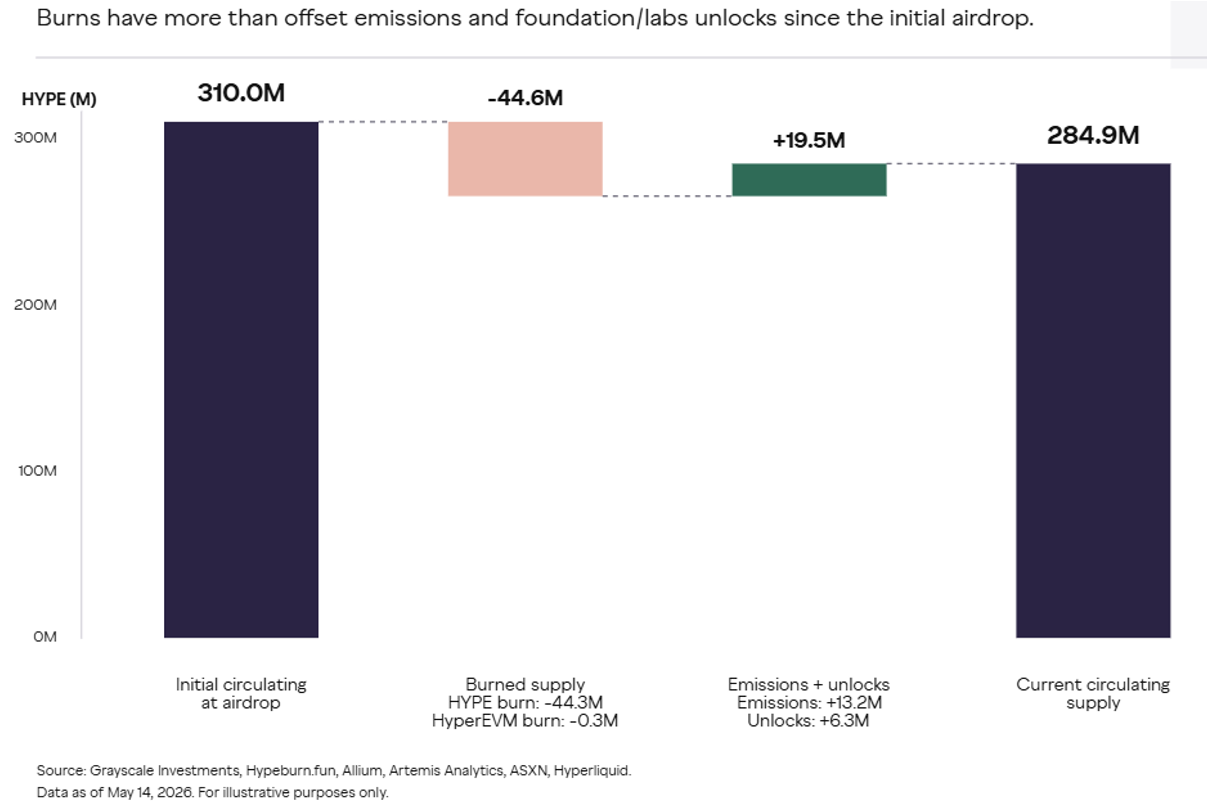

Giá trị của HYPE bắt nguồn từ phí giao dịch và các chức năng sử dụng thực tế. Hyperliquid Labs xác nhận 99% phí giao dịch được chuyển vào Quỹ hỗ trợ (assistance fund), quỹ này sử dụng phí để mua HYPE và hủy (burn) số token HYPE nắm giữ. Việc hủy token tương tự như chương trình mua lại cổ phiếu trong thị trường chứng khoán truyền thống. Do lượng token bị hủy vượt quá lượng phát hành mới, nguồn cung lưu hành của HYPE liên tục giảm.

Chú thích hình ảnh: Hình 12 — Việc hủy, phát hành và biến động nguồn cung HYPE

Các chức năng sử dụng HYPE trong hệ sinh thái bao gồm:

Staking và tham gia xác thực: HYPE được staking bởi các trình xác thực để đảm bảo an ninh mạng.

Phí Gas: Đây là token gas gốc của HyperEVM; phí cơ bản và phí ưu tiên trên HyperEVM đều bị hủy.

Chiết khấu phí giao dịch: Staking HYPE giúp giảm phí giao dịch.

Tài sản đảm bảo cho việc tạo thị trường: Các nhà triển khai HIP-3 phải duy trì mức staking tối thiểu 500.000 HYPE để vận hành thị trường hợp đồng vĩnh viễn do builder triển khai. Khoản staking này vừa là cơ chế ràng buộc lợi ích, vừa là đảm bảo chất lượng thị trường. Thị trường kết quả HIP-4 đã đi vào hoạt động; nếu việc triển khai không cần cấp phép (permissionless) áp dụng mô hình tương tự, vai trò của HYPE có thể được củng cố sâu hơn nữa.

HYPE gắn liền với một nền tảng đã có hoạt động giao dịch đo lường được, doanh thu phí và nhu cầu từ nhà phát triển. Khối lượng giao dịch xử lý càng lớn, bảng phí, các cấp độ staking, nền kinh tế builder và cơ chế Quỹ hỗ trợ càng trở nên quan trọng. HyperEVM, HIP-3 và HIP-4 càng mở rộng ranh giới nền tảng, thì tính hữu dụng và tiềm năng tích lũy giá trị của HYPE càng tăng.

Dư địa định giá

Hyperliquid là một nền tảng độc đáo, cung cấp loạt dịch vụ tài chính đa dạng — khiến việc đánh giá chính xác dư địa tăng trưởng trở nên thách thức. Tuy nhiên, dựa trên các đối tượng so sánh hợp lý, Grayscale đánh giá cả nền tảng lẫn token đều có tiềm năng tăng trưởng thực chất.

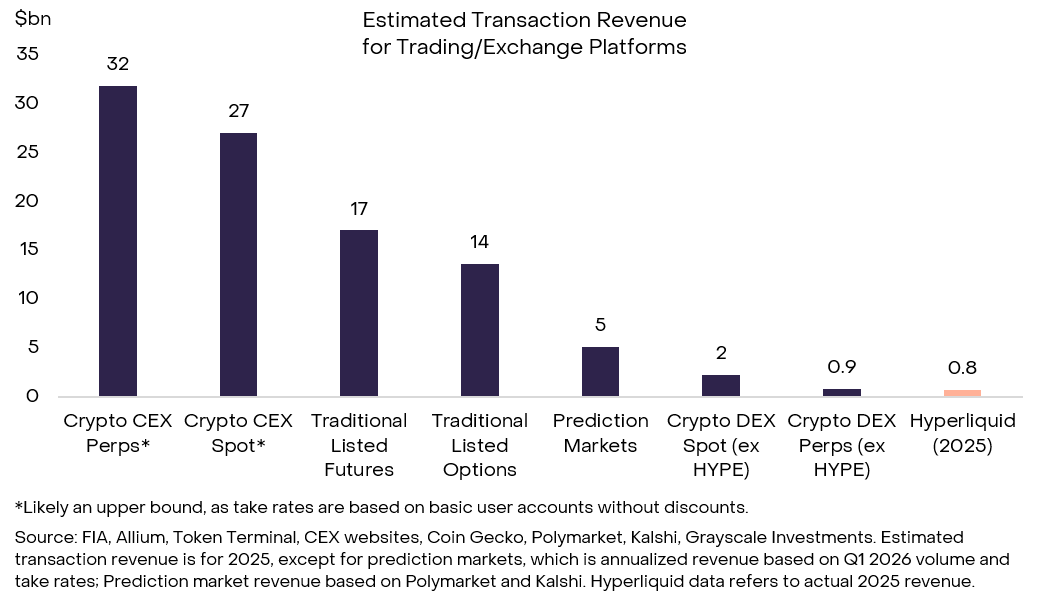

Biểu đồ dưới đây so sánh doanh thu của Hyperliquid với loạt sàn giao dịch, bao gồm sàn giao dịch mã hóa tập trung, sàn giao dịch truyền thống (giao ngay và phái sinh) cũng như thị trường dự báo. Doanh thu khoảng 800 triệu USD của Hyperliquid trong năm 2025 là một con số ấn tượng, nhưng chỉ chiếm khoảng 2% tổng doanh thu từ giao dịch hợp đồng vĩnh viễn mã hóa. Nếu các sản phẩm phi mã hóa của Hyperliquid tiếp tục được áp dụng rộng rãi, nền tảng có tiềm năng tiếp cận thị trường rộng hơn của ngành sàn giao dịch phái sinh — với doanh thu hàng năm khoảng 35–40 tỷ USD.

Chú thích hình ảnh: Hình 13 — So sánh doanh thu Hyperliquid với ngành sàn giao dịch

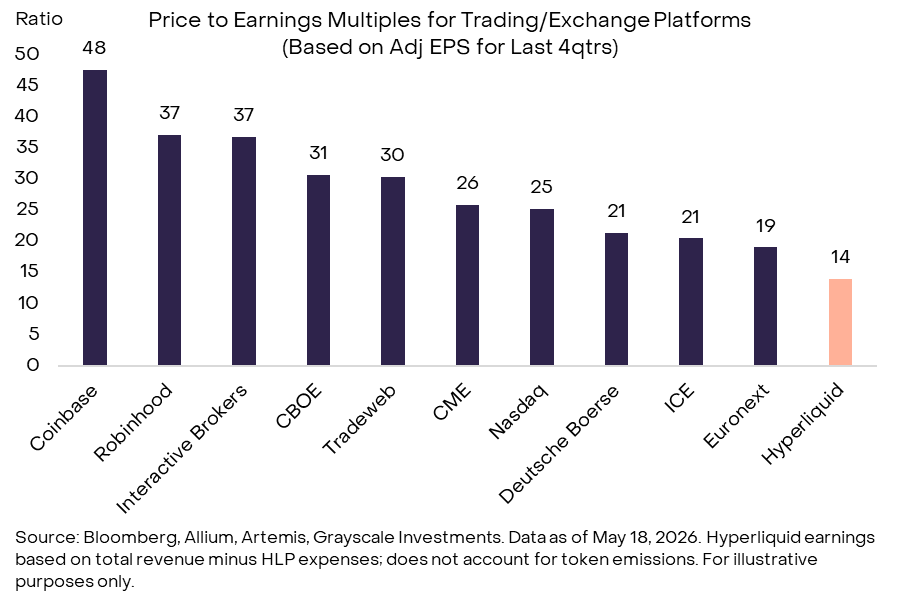

HYPE không phải là cổ phiếu, nhưng có thể sơ bộ so sánh với các cổ phiếu truyền thống trong ngành liên quan. Tính theo lợi nhuận bốn quý gần nhất截至 2026 Q1, bội số định giá hiện tại của HYPE vào khoảng 14 lần. Bội số định giá của các công ty niêm yết trong ngành sàn giao dịch dao động rất lớn, nhưng các công ty tăng trưởng cao như Interactive Brokers và Robinhood thường đạt mức 35–50 lần.

Chú thích hình ảnh: Hình 14 — Bội số định giá của Hyperliquid thấp hơn so với các công ty niêm yết tương đương

Quản lý tại Hoa Kỳ: Hợp đồng vĩnh viễn sắp được pháp lý hóa

Hyperliquid đang nằm ở giao điểm của hai khoảng trống quản lý tại Hoa Kỳ: hợp đồng vĩnh viễn và sàn giao dịch phi tập trung. Cả hai lĩnh vực này hiện đều đang tiến tới một khuôn khổ rõ ràng hơn.

Hợp đồng vĩnh viễn về mặt lịch sử không thể sử dụng tại Hoa Kỳ. Chúng không bị cấm rõ ràng, nhưng cũng không thể dễ dàng xếp vào khuôn khổ của Đạo luật Giao dịch Hàng hóa (Commodity Exchange Act – CEA). Đây là đạo luật liên bang điều chỉnh hàng hóa và phái sinh, với các yêu cầu rõ ràng về thanh lý, ký quỹ và đăng ký sàn giao dịch. Sự mơ hồ này dẫn đến các hành động thực thi pháp luật đối với cả các nền tảng tập trung lẫn DeFi, đồng thời giải thích vì sao Hyperliquid vận hành tại nước ngoài và chặn người dùng Hoa Kỳ dựa trên vị trí địa lý (geo-blocking).

Nhưng tình hình đang thay đổi nhanh chóng. Các tuyên bố gần đây của Ủy ban Giao dịch Hàng hóa Tương lai (CFTC), cùng với các động thái của Coinbase, Kraken, Robinhood và Kalshi, cho thấy cơ quan quản lý đang tích cực thúc đẩy triển khai các sản phẩm tương tự hợp đồng vĩnh viễn trong khuôn khổ tuân thủ. Vấn đề pháp lý then chốt nằm ở việc phân loại: hợp đồng vĩnh viễn được coi là hợp đồng tương lai hay hoán đổi (swap) theo CEA? Cách thức mà cơ quan quản lý chọn để làm rõ phân loại này — thông qua ban hành quy tắc, hướng dẫn chính thức hay miễn trừ thực thi (no-action relief) — sẽ quyết định thời điểm và tính bền vững của việc tiếp cận thị trường.

Trong ngắn hạn, tiến triển quản lý có thể ưu tiên các sàn giao dịch tập trung đã đăng ký. Nhưng trong trung hạn, các quy tắc, hướng dẫn hoặc miễn trừ thực thi của CFTC có thể mở đường cho Hyperliquid cung cấp sản phẩm hợp đồng vĩnh viễn tuân thủ tại Hoa Kỳ, từ đó giảm phụ thuộc vào việc tiếp cận thuần túy ở nước ngoài.

Đồng thời, chức năng “giống sàn giao dịch” của Hyperliquid khiến nó trực tiếp dính líu vào cuộc tranh luận về cách quản lý các giao thức DeFi. Hiện tại, Hoa Kỳ chưa có một cuốn “sổ tay quy tắc” riêng biệt dành riêng cho DEX. Cơ quan quản lý áp dụng các khuôn khổ hiện hành của SEC và CFTC dựa trên chức năng, nguyên tắc cốt lõi là “phi tập trung không đồng nghĩa với được miễn trừ”.

Đối với các DEX lấy phái sinh làm trọng tâm, điều này đồng nghĩa với việc kiểm tra nghiêm ngặt hơn và rào cản rõ ràng đối với sự tham gia trực tiếp của các tổ chức — hiện nay tổ chức chủ yếu tham gia thông qua trung gian hoặc các kênh ngoài lãnh thổ. Các dự luật đang được xem xét, như Đạo luật CLARITY, hướng tới một khuôn khổ thị trường tài sản kỹ thuật số có cấu trúc hơn, dựa trên vai trò, trong đó có sự phân biệt rõ ràng hơn giữa các hoạt động ở lớp giao thức, các nhà vận hành giao diện phía trước, các trung gian và các sàn giao dịch được đăng ký.

Sự phân biệt này cực kỳ quan trọng đối với Hyperliquid: với tư cách là một cơ sở hạ tầng không lưu ký (non-custodial), giao thức cốt lõi của nó cuối cùng có thể được hưởng chế độ quản lý khác biệt so với các giao diện hoặc thực thể trung gian tạo điều kiện cho người dùng truy cập. Các đề xuất này chưa tạo ra một khuôn khổ hoàn toàn khả thi cho hợp đồng vĩnh viễn trên chuỗi, nhưng chúng đại diện cho lộ trình tiến tới mục tiêu đó — đặc biệt nếu được kết hợp với các điều khoản “an toàn” (safe harbor) có mục tiêu, định nghĩa rõ ràng hơn về nhà môi giới, và các quy tắc được thiết kế riêng cho cấu trúc thị trường trên chuỗi (như ký quỹ, phí tài trợ và giao dịch 24/7). Hướng đi của quản lý là “cho phép đổi mới trong khuôn khổ bảo vệ”, và vị trí của Hyperliquid — mở, toàn cầu, không lưu ký — phù hợp với xu hướng thảo luận chính sách hiện nay: vừa duy trì khả năng truy cập không cần cấp phép (permissionless access), vừa thiết lập các biện pháp bảo vệ thị trường phù hợp.

Các rủi ro

Nhà đầu tư HYPE cần lưu ý các rủi ro thông thường cũng như một số rủi ro đặc thù của nền tảng Hyperliquid:

Độ biến động giá hàng năm của HYPE khoảng 80%, cao hơn Bitcoin khoảng 40 điểm phần trăm. Tập hợp các trình xác thực của Hyperliquid tập trung hơn so với các mạng blockchain khác và chạy trên phần mềm mã nguồn đóng. Tiềm năng tăng trưởng của Hyperliquid một phần phụ thuộc vào những thay đổi trong quản lý dịch vụ tài chính tại Hoa Kỳ; nếu quản lý không được nới lỏng, nền tảng có thể bị giới hạn ở các khu vực pháp lý khác và tăng trưởng sẽ gặp trần.

Kết luận

Hyperliquid không có đối tượng tương đương trực tiếp trong cả lĩnh vực tiền mã hóa lẫn tài chính truyền thống. Nó đề xuất một tầm nhìn hấp dẫn về tương lai tài chính trên blockchain: một nền tảng kiến trúc mở, dựa trên đổi mới không cần cấp phép (permissionless innovation), kiên định với các nguyên tắc minh bạch và tự quản lý của DeFi. Đồng thời, nó được xây dựng xung quanh một ứng dụng cốt lõi được tối ưu hóa — và đã chứng minh thành công bằng dữ liệu người dùng thực tế. Nếu Hyperliquid tiếp tục duy trì năng lực thực thi, giữ chân và mở rộng cộng đồng, đồng thời tận dụng được các thay đổi quản lý, Grayscale đánh giá Hyperliquid có tiềm năng trở thành một “ông lớn” trong ngành dịch vụ tài chính.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News