Ethereum trở thành cổ phiếu Trung Quốc niêm yết tại nước ngoài

Tuyển chọn TechFlowTuyển chọn TechFlow

Ethereum trở thành cổ phiếu Trung Quốc niêm yết tại nước ngoài

ETH và sự phản bội của nó.

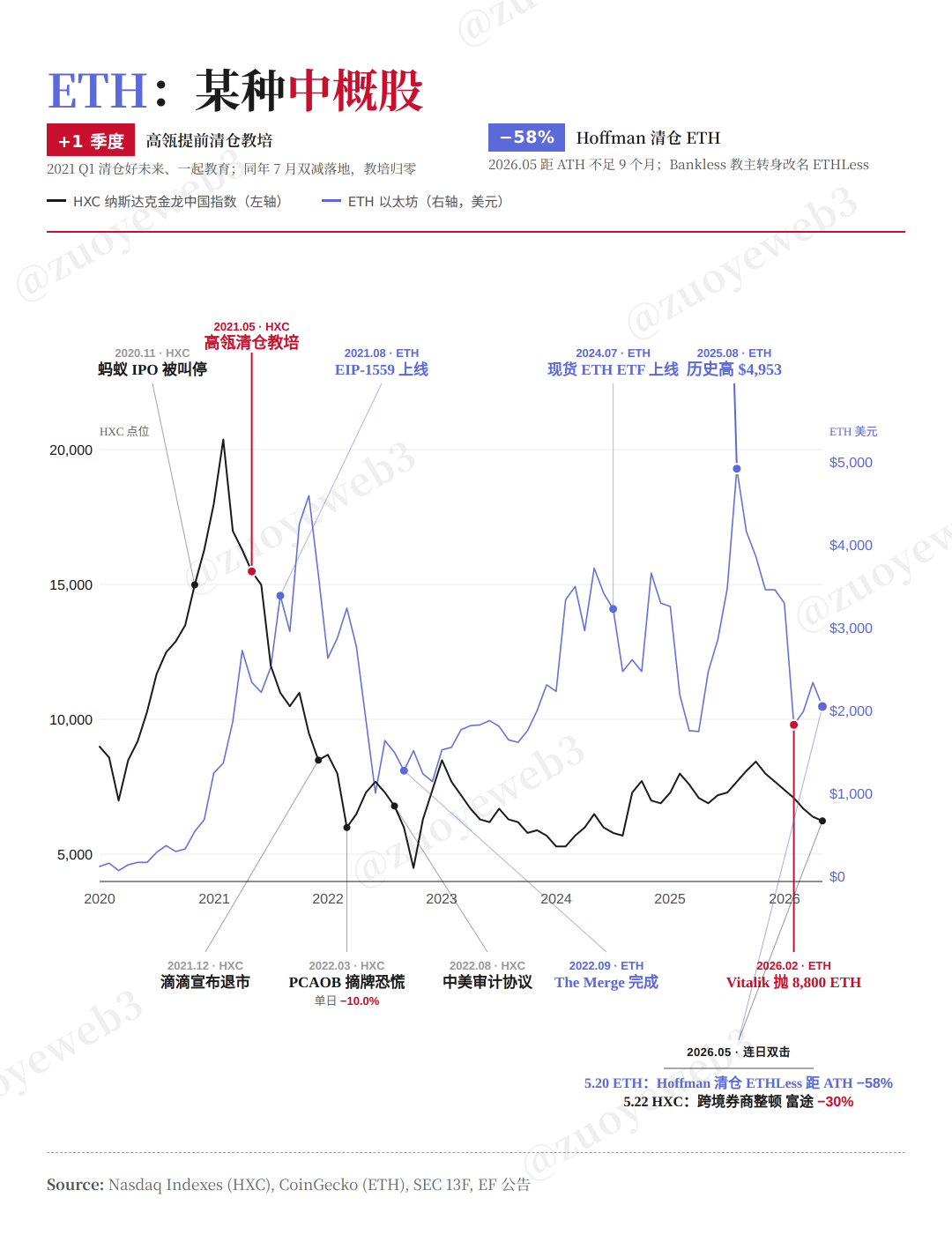

Năm 2023, Wanxiang — một tổ chức đầu tư sớm vào Ethereum — đã nhiều lần bán ETH với giá trung bình $2.047. Đến tháng 5 năm 2026, Hoffman — người sáng lập Bankless — cũng thanh lý toàn bộ vị thế ETH của mình, với giá trung bình khoảng $2.000.

Bankless được ví như “Bộ phận Truyền thông Ngoại vi” của ETH, đồng thời là người tiên phong lan tỏa meme cấp cao “ETH is Money”. Trong đợt tăng giá năm 2021, sự cuồng nhiệt dành cho ETH tương đương với niềm tin vững chắc vào tương lai của công nghệ blockchain.

Có lẽ vì vị thế quá quan trọng, hoặc do Liên đoàn Ethereum (Ethereum Foundation – EF) liên tiếp chứng kiến 8 nhân sự rời đi, Vitalik Buterin — người sáng lập và biểu tượng tinh thần của Ethereum — đã đăng một bài viết dài bày tỏ quan điểm: EF hiện chỉ nắm giữ 0,16% tổng nguồn cung ETH, và không nên có địa vị vượt trội hơn các nút sinh thái khác; ông cũng sẽ dần rút khỏi vai trò vận hành để trả lại sự tự do cho Ethereum.

Ethereum không có “kẻ giết chết”

“ETH is Money”?

Dù bạn có tin hay không, tôi thì tin.

Nhưng điều này đã biến mất như thế nào? Tôi muốn nói đến niềm tin của thị trường vào giá $ETH, cũng như lòng tin của người nắm giữ vào Liên đoàn Ethereum và Vitalik Buterin. Về mặt hoạt động cơ bản, hiện tại thậm chí là giai đoạn Ethereum thống trị mạnh nhất, vậy tại sao lại xuất hiện quá nhiều bất mãn? Chỉ vì giá coin giảm sao?

Nếu $BTC giảm mạnh, đó là cơ hội tuyệt vời để bắt đáy. Nếu $SOL giảm mạnh, đợt phục hồi cực mạnh sau sự sụp đổ của FTX đã chứng minh giá trị thực của nó. Nếu $HYPE giảm mạnh, bạn hoàn toàn có thể giao dịch theo xu hướng cùng Arthur Hayes.

Quy kết nguyên nhân về cá nhân Vitalik là một lý do khá hợp lý, nhưng trên thực tế, các nhà sáng lập và quỹ hỗ trợ công nghệ blockchain mang tính trừu tượng cao không hề hiếm. Anatoly Yakovenko — người sáng lập Solana — chủ động tham gia cộng đồng Hyperliquid để “bám sát” khái niệm Perp DEX. Nhiều nhà sáng lập Ripple đã bán tháo $XRP một cách triệt để. Chưa kể trong thời đại L2 bùng nổ, các nhà sáng lập gần như đều là những cá nhân đầy kiêu ngạo, thành thạo mọi kỹ thuật phát hành token (TGE), ví dụ như tập thể Movement.

Khi so sánh kỹ lưỡng, có thể nói Vitalik mang tính trừu tượng, còn EF có thể “hiệu quả thấp”, nhưng rất khó khẳng định họ chính là nguyên nhân gây ra tình trạng hiện tại của ETH. Nếu bản thân không có vấn đề gì, thì vấn đề nằm ở môi trường chung.

Chú thích ảnh: “ETH is Money?”

Nguồn ảnh: @zuoyeweb3

Trường hợp tiêu biểu nhất là cổ phiếu Trung Quốc niêm yết tại nước ngoài (cổ phiếu Trung Quốc niêm yết tại Mỹ – “China概念股”). Cơ cấu offshore + quỹ đô la Mỹ + IPO tại thị trường chứng khoán Mỹ đã tạo nên huyền thoại làm giàu trong 20 năm qua. Bỏ qua những sản phẩm thử nghiệm ban đầu như Huachen Automobile và China.com, cổ phiếu Trung Quốc niêm yết tại Mỹ đầu tiên mang tính biểu tượng thực sự là Sina.com vào năm 2000, đánh dấu khởi đầu chính thức của làn sóng cổ phiếu Trung Quốc niêm yết tại Mỹ.

Mô hình phân công “khái niệm Mỹ + triển khai tại Trung Quốc” mà chúng ta thấy ngày nay chính là di sản của hệ thống này. Thậm chí, bản thân Ethereum cũng là một dạng “triển khai tại Trung Quốc”, rồi từ đó vươn ra toàn cầu — và đây có thể là di sản cuối cùng của mô hình ấy.

Vào năm 2014–2015, Vitalik trước hết trở thành “người ở nhờ” của Shen Bo, sau đó nhận khoản đầu tư 500.000 USD từ Wanxiang do Xiao Feng đứng đầu. Khác với mô hình đào Bitcoin ($BTC), Ethereum trải qua ba giai đoạn huy động vốn: IXO, đào PoW, và cuối cùng là đặt cược PoS — giống như một chiếc xe chở ba nhóm hành khách khác nhau.

Hay nói cách khác, ETH từ đầu đã là một hệ thống mang tính tổ chức cao. Tôi không có ý định gọi ETH là một loại coin bị kiểm soát mạnh bởi các “đại gia”, và Vitalik thực sự mong muốn EF chỉ đóng vai trò như một nút bình thường. Nhưng trong hệ sinh thái Ethereum, tuyệt đối không tồn tại sự phân bố đều và bình đẳng giữa các nút — cả trong quá khứ, hiện tại lẫn tương lai.

Trong bối cảnh này, nhà sáng lập công nghệ blockchain và quỹ hỗ trợ thực tế phải đảm nhiệm nhiều chức năng hơn — điều này không liên quan trực tiếp đến giá coin, mà đúng hơn là do sự “phân quyền cục bộ” (feudalism) trong hệ sinh thái Ethereum, nên cần có một bên đứng ra sử dụng sức ảnh hưởng tương đối mạnh để kiềm chế sự hỗn loạn và gia tăng entropy vô trật tự trong hệ thống.

Thế nhưng, Vitalik lại chọn cách khiến EF trở nên cồng kềnh hơn: từ lý thuyết “vườn vô hạn” (infinite garden) đến lý thuyết “bậc thang” (Ladder), mức độ trừu tượng quá mức đã khiến người nắm giữ ETH cảm thấy bối rối, đặc biệt trong sự kiện rsETH, khi Stani — người sáng lập Aave — thực chất đã đảm nhận vai trò “tôn vương chống ngoại xâm” kiểu Tề Hoàn Công.

Ngay cả khi Quỹ Solana đã gác bỏ hiềm khích và chủ động ủng hộ DeFi United, phản ứng từ EF lại chỉ là việc tiếp tục bán coin như thường lệ, còn Vitalik thì im lặng hoàn toàn.

Làm quá nhiều là một dạng tập trung hóa, nhưng nếu chẳng làm gì cả — sự kiềm chế quá mức — thực chất cũng là một dạng lạm dụng vị thế chi phối, cố ý đè nén bản thân, với điều kiện tiên quyết là “bản thân cảm thấy mình rất quan trọng”.

Do đó, việc Vitalik lựa chọn thu nhỏ quy mô EF là một sai lầm. Cách đúng đắn hơn là Vitalik nên hóa thân thành “cậu bé ẩn dật”, giao quyền điều hành quỹ cho một tổ chức mạnh và thực tế hơn, nhằm phục vụ tốt hơn cho tương lai của Ethereum.

Ngoài Bitcoin, tất cả các blockchain công cộng còn lại đều phải đối mặt với những chỉ số thực tế về phát triển hệ sinh thái và mức độ áp dụng. Ở khía cạnh này, Liên đoàn Ethereum không có địa vị đặc biệt nào. Sự nhiệt huyết của cộng đồng dành cho DeFi và ETH bắt nguồn từ ký ức về quá khứ, chứ không phải thuần túy do hiệu ứng giàu lên.

Về mặt thịnh vượng hệ sinh thái và áp dụng thực tế, “kẻ giết chết” Ethereum chưa từng thành công. Solana có thể lo lắng vì Hyperliquid, nhưng Ethereum thì không — cũng như Bitcoin không bao giờ lo lắng vì Ethereum.

Tuy nhiên, ưu thế này đang dần phai nhạt. Nguy cơ không đến từ bên ngoài, mà từ bên trong. Sự phân biệt thực sự nằm ở chỗ: Ai chịu trách nhiệm về giá $ETH? Ai chịu trách nhiệm về định hướng phát triển của Ethereum?

Hiện tại, Vitalik đang dồn toàn lực vào lĩnh vực quyền riêng tư — nhưng điều đó không nên “cản trở” người khác đảm nhận vai trò bảo vệ giá coin.

Câu chuyện mới đang chờ được định giá

Tiền hàng hóa hay tiền sinh lời?

Sau khi $rsETH và ETF đặt cược được thông qua, các nền tảng DAT như BitMine đang nhanh chóng xây dựng dịch vụ staking riêng, trong khi các nhà cung cấp LST như Lido lại tập trung hơn vào câu chuyện “ETH sinh lời”, ví dụ Spark chỉ chấp nhận sản phẩm $wstETH của Lido.

Mọi thứ đều đang được định giá lại. Lido không hề “thảnh thơi” như tuyên bố của họ: khi giá ETH dài hạn dao động quanh mức $2.000, lợi ích biên từ việc mở rộng quy mô ngày càng suy giảm, trong khi áp lực duy trì tỷ suất lợi nhuận APR (Annual Percentage Rate) ngày càng gia tăng, khiến cả câu chuyện “ETH sinh lời” cũng bị phủ bóng u ám.

Đây chính là tầm quan trọng của giá cả — hay nói cách khác, ai chịu trách nhiệm về giá $ETH? Hiện tại, EF không chịu trách nhiệm, Lido cũng không thể đảm nhiệm vai trò này, và toàn bộ hệ thống PoS của Ethereum đang vận hành trong bối cảnh đầy nghịch lý này.

Tiếp tục so sánh với cổ phiếu Trung Quốc niêm yết tại Mỹ: sau khi thị trường chứng khoán Mỹ thực tế không còn là kênh thoát vốn khả thi, Changxin Storage đã chuyển sang khái niệm AI; DeepSeek được quốc hữu hóa; các khái niệm hàng không vũ trụ và robot liên tục dao động giữa hai thị trường A và H. Dù bạn có thích hay không, đây chính là cấu trúc câu chuyện mới.

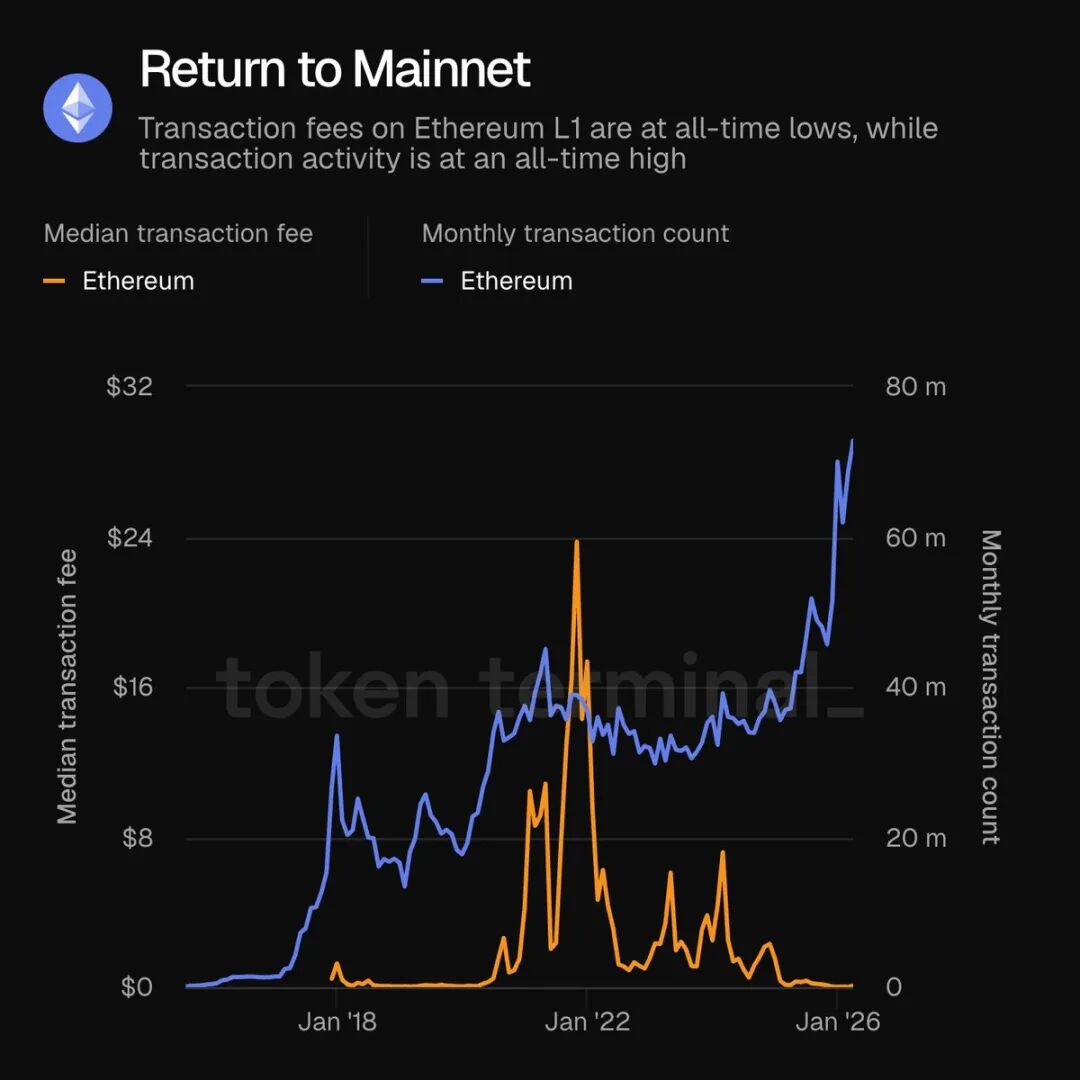

Chú thích ảnh: “Return to Mainnet.”

Nguồn ảnh: @tokenterminal

Sau khi Ethereum chuyển trọng tâm sang L1, hoạt động trên mạng chính (mainnet) bùng nổ, nhưng bạn lại không cảm nhận được hệ sinh thái ETH thực sự đang cải thiện — chưa nói đến việc giá coin tăng lên. Chắc chắn đã xảy ra vấn đề, nhưng mọi người lại không xác định được rõ rốt cuộc vấn đề nằm ở đâu.

Vậy hiện tại, câu chuyện công nghệ của Ethereum là gì?

- Quyền riêng tư: Mọi thứ đều có thể được triển khai bằng ZK — đây cũng là di sản cuối cùng của tư tưởng phi tập trung;

- AI: Đội ngũ dAI đang đưa kiến trúc tập trung lên chuỗi, tập trung vào triển khai mô hình nhỏ tại thiết bị đầu cuối (edge deployment) và gọi Agent;

- L1: Từ bỏ hoàn toàn tư duy lấy L2 làm trung tâm, mọi yếu tố tốc độ và doanh thu đều quay trở lại cuộc đua giữa các L1.

So với khái niệm “máy tính toàn cầu” và công nghệ hợp đồng thông minh, Ethereum giờ đây cần gắn bó chặt chẽ hơn với thực tiễn. Ngoài ba hướng kể trên, còn có nhiều câu chuyện khác như stablecoin, RWA… Nhưng những điều này không phải là “thế giới theo góc nhìn của Ethereum”, mà là “Ethereum trong thế giới”.

Chủ thể và khách thể bị đảo ngược, hoặc nói cách khác, Ethereum chưa xác định rõ vị trí của mình trong thế giới mới. “Mọi thứ đều có thể được đưa lên chuỗi” — tinh thần chiến đấu vì tương lai của blockchain giờ đây đã không còn, nhưng người ta vẫn luôn cảm thấy blockchain còn có thể làm được nhiều hơn nữa. Chính sự mâu thuẫn, giằng xé và dao động này tạo nên ba tầng sóng cảm xúc hiện tại trên thị trường: người ta hy vọng thấy một Ethereum tốt hơn, nhưng lại cảm thấy khả năng hiện thực hóa điều đó là rất thấp.

Sau hơn một thập kỷ nỗ lực, Ethereum chưa trở thành “máy tính toàn cầu”, nhưng thực sự đã trở thành một “máy tính mở”: mọi hoạt động và ý tưởng đều có thể được thử nghiệm và vận hành trên nền tảng này. Khi Bankless quảng bá mạnh mẽ “ETH is Money”, Vitalik vẫn kiên định cho rằng “ETH is Commodity” — tức là một sản phẩm số mang chức năng cụ thể.

Ở điểm này, dư luận không thể buộc tội Vitalik nói dối. Việc Vitalik bán 8.800 ETH vào tháng 2 năm 2026 cũng được thực hiện từ từ qua CowSwap, chứ không giống như người sáng lập Curve dùng $CRV để stake đổi stablecoin, hay Sun Yuchen tung ra $USDD để “cắt cổ” nhà đầu tư nhỏ lẻ.

Nhưng ngay tại buổi đối thoại ở Chiang Mai tháng 1 năm 2026, khi quay ngược thời gian 10 năm, mỗi người được hỏi: “Bạn sẽ chọn blockchain hay AI?”, Vitalik cũng không đưa ra câu trả lời dứt khoát. Tuy nhiên, thực tế đã rõ ràng: ngày càng nhiều dự án trong giới crypto đang chuyển hướng sang AI và vận dụng thành thạo phương pháp luận GTM (Go-to-Market).

- Hermes Agent đã nổi tiếng trong giới phát triển AI chính thống, đội ngũ sáng lập đến từ Nous Research;

- xBubble do DappOS phát triển, kết hợp AI với khuôn khổ thực thi ý định (intent execution framework);

- Alex Atallah — người sáng lập OpenRouter — từng là thành viên của OpenSea.

Bạn sẽ nhận ra rằng năng lực vận hành thị trường của các dự án crypto không còn giới hạn trong phạm vi chuỗi. Ngay cả trong làn sóng AI toàn cầu, họ vẫn liên tục bắt kịp nhịp điệu — thậm chí theo mô hình “trạm trung chuyển”, cũng liên quan mật thiết đến stablecoin, phân phối lưu lượng và vận hành.

Tuy nhiên, tất cả những điều này có mối liên hệ rất yếu với Ethereum. Dù dAI và virtuals đã cùng đề xuất ERC-8183 nhằm thiết lập khung hoạt động kinh tế tự chủ cho Agent, không thể nói rằng các đội ngũ này không hành động — nhưng điều họ đang làm trông giống hơn một sự “chủ động thích nghi”, chứ không phải một tư thế “dẫn dắt”.

Nếu coi hiện tại là thời điểm “bắt đáy về mặt câu chuyện”, thì trọng tâm sẽ là: trong kỷ nguyên AI, blockchain công cộng có giá trị gì?

Claude liên tục tấn công vào các lĩnh vực SaaS, an ninh và khung Agent bên ngoài. Hãy tưởng tượng một tình huống kỳ lạ: Nếu chính Claude tự xây dựng một blockchain, thì Ethereum sẽ ra sao?

Dưới cơ chế PoS, chi phí di chuyển tài sản đủ thấp, nhưng về mặt tuân thủ pháp lý, Claude vẫn sẽ bị ràng buộc bởi các giới hạn pháp luật của con người. Một “sân chơi tài chính tự do không giới hạn” có thể là giá trị độc nhất vô nhị của Ethereum.

Giống như khi Mythos “đánh bại” cổ phiếu Palantir, Qihua Security lại tăng mạnh ngược chiều — bởi vì đối thủ bị “đánh trúng” sẽ kích hoạt cuộc chạy đua vũ trang của các đối tác ở bên kia Thái Bình Dương, tạo nên vòng xoáy vô tận.

Hay nói cách khác, trong một thế giới ngày càng gia tăng đối đầu, nhu cầu kết nối toàn cầu sẽ tồn tại lâu dài. Canton thuộc về Phố Wall, còn Ethereum thuộc về toàn nhân loại — giống như người dân sa mạc Sahara không có giày để đi, người bi quan rút lui, còn người lạc quan lại hân hoan tột độ.

Tuy nhiên, “thời hoàng kim” của $ETH sẽ không bao giờ trở lại. Wanxiang, EF và các tổ chức khác vẫn sẽ tiếp tục bán, nhưng ETH ở mức $2.000 ít nhất cũng có giá trị gấp 10 lần mức $200 — chúng ta đang đứng ở một điểm khởi đầu mới, và điều chúng ta cần lúc này chỉ là một hướng đi.

Kết luận

Số phận thật trùng hợp: ETH thực sự có vận mệnh tương tự cổ phiếu Trung Quốc niêm yết tại Mỹ — đều là tài sản của quốc gia A, được đầu tư bởi vốn của quốc gia B, và niêm yết, thoát vốn trên thị trường thứ cấp của quốc gia B; quốc gia A chỉ đảm nhiệm vai trò cung cấp thị trường và kênh kết nối.

Đây là thời đại tốt nhất — sự chia cắt sẽ sinh ra những thị trường mới. Dựa theo diễn biến tại quốc gia B, các tài sản tương tự của quốc gia A đều sẽ trải qua chu kỳ tương tự. Trong bối cảnh chia cắt, quốc gia A và B cũng cần những điểm kết nối mới — và Ethereum vẫn là lựa chọn tốt nhất.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News