Khoảnh khắc Ballmer của Ethereum: Khi tất cả đều dự báo thị trường giảm, nguồn cung lưu hành đang dần biến mất

Tuyển chọn TechFlowTuyển chọn TechFlow

Khoảnh khắc Ballmer của Ethereum: Khi tất cả đều dự báo thị trường giảm, nguồn cung lưu hành đang dần biến mất

Câu chuyện bề nổi rất ảm đạm, nhưng các yếu tố cơ bản ở tầng sâu đang tăng trưởng ổn định.

Tác giả: Ben Lakoff

Biên dịch: TechFlow

Giới thiệu từ TechFlow: Khi người sáng lập Bankless bán sạch toàn bộ ETH và các nhà phát triển 19 tuổi đổ xô sang Solana, câu chuyện thị trường gấu đối với Ethereum đã trở thành quan điểm đồng thuận. Tuy nhiên, Ben Lakoff – đối tác tại BanklessVC – cho rằng đây chính là phiên bản “thời đại Ballmer” của Microsoft: bề ngoài thì u ám, nhưng các yếu tố cơ bản bên dưới lại đang tăng trưởng ổn định. Tỷ lệ staking đạt 30%, ETF tiếp tục tích lũy, và quy định ngày càng rõ ràng đang thu hẹp nguồn cung lưu hành; đồng thời, việc quản lý tiền mã hóa đã chuyển từ mối đe dọa sinh tồn thành một khuôn khổ pháp lý được công nhận — đây đúng là thời điểm thích hợp nhất để vào thị trường.

Xin mời đọc bản tóm tắt dòng giao dịch tháng Năm.

Phần luận điểm tháng này hơi dài nên chúng tôi đặt nó lên đầu; toàn bộ danh sách các vòng gọi vốn, gây quỹ quỹ đầu tư và kết quả hackathon sẽ được trình bày ở phần sau.

Thời đại Ballmer của Ethereum

Tháng trước, David Hoffman đã bán sạch toàn bộ ETH của mình tại mức 2.070 USD và viết một bài viết sâu sắc giải thích lý do. Bài viết nhanh chóng lan truyền rộng rãi trên X (Twitter).

Sau đó, David tham gia podcast Chopping Block — cuộc trò chuyện mà tôi rất yêu thích. Tarun nhận xét rằng Ethereum đang “cứng nhắc”, vì không còn những lập trình viên 19 tuổi muốn xây dựng trên nền tảng này nữa. Max Resnick gọi Quỹ Ethereum (EF) là “kẻ né tránh rủi ro”. Còn Haseeb – người mang quan điểm tăng giá – đã đặt tên cho toàn bộ luận điệu thị trường gấu này: “Thời đại Ballmer của Ethereum”. Cách ví von này khiến tôi cảm thấy rất đồng cảm.

Khung phân tích này quá xuất sắc để bỏ qua.

Vâng, tôi tăng giá “tiền mã hóa”, tôi tăng giá BTC, tôi tăng giá ETH… Tôi tăng giá xu hướng này. Nhưng việc giả vờ rằng luận điệu thị trường gấu yếu ớt chỉ là tự lừa dối bản thân. Vì vậy, tôi muốn làm rõ thêm quan điểm cá nhân mình. Đây là ý kiến riêng của tôi, không nhất thiết phản ánh quan điểm của BanklessVC, và dĩ nhiên cũng không phải là lời khuyên đầu tư.

Luận điệu thị trường gấu đã có tên – và hoàn toàn chính xác

Nội dung cốt lõi là có thật. Thực tế, kể từ khi bài viết ra đời, giá đã giảm thêm 10%.

Lập luận của David: ETH vốn là một khoản đầu tư dài hạn mang tính cá cược về vai trò tiền tệ, trong khi lộ trình tập trung vào rollup lại kéo dài thêm kỳ vọng này. Ethereum là một “người cho đi”, chứ không phải “kẻ đòi hỏi”… Nó được thiết kế để phân bổ không gian khối theo chi phí. Lợi nhuận của các L2 đạt tới 98% doanh thu từ blob. Giới hạn gas đang được nâng dần lên trên 100 triệu. Phân nhánh BPO mở rộng cung blob một cách mạnh mẽ. Sự bùng nổ từ 3 tỷ USD lên 163 tỷ USD của stablecoin tạo ra giá trị cho Circle và Tether – chứ không phải cho ETH. Trong khi đó, SOL, NEAR, BNB và TRX đã điều chỉnh định giá thành các đối thủ cạnh tranh lấy phí làm động lực. Về mặt cơ chế, ông ấy hoàn toàn đúng. Giao thức được thiết kế nhằm đảm bảo nguồn cung không gian khối dồi dào – điều trái ngược hoàn toàn với mô hình bắt buộc thu phí để bắt giữ giá trị.

Quan điểm “cứng nhắc” của Tarun là phiên bản văn hóa của cùng một vấn đề. Nhân tài luôn theo đuổi năng lượng từ các nhà sáng lập, và hiện nay năng lượng ấy đang tập trung ở Solana, Monad, Hyperliquid, và bất kỳ dự án nào tiếp theo (có thể không phải Ethereum, thậm chí không phải tiền mã hóa). Nhận định của Resnick về “EF né tránh rủi ro” là phiên bản tổ chức của vấn đề này. Quỹ đang dành sự tận tụy cao độ để bảo vệ tính toàn vẹn của mạng lưới, trong lúc cần phải duy trì tính cạnh tranh.

Haseeb nói đúng. Đó thực sự là một “thời đại Ballmer”: nhịp độ phát triển sản phẩm chậm chạp, quá trình chuyển đổi thất bại, đối thủ sắc bén hơn với bản năng săn mồi mạnh mẽ, và những nhà phê bình lớn tiếng nhưng có lập luận vững chắc.

Microsoft thời Ballmer thực sự đã đánh mất những gì?

Ballmer lãnh đạo Microsoft từ năm 2000 đến 2014. Câu chuyện đùa thường nghe là: ông đã “lãng phí 14 năm” — bỏ lỡ di động, bỏ lỡ tìm kiếm, bỏ lỡ mạng xã hội, tung ra Windows Vista, và thậm chí ném cả ghế đi.

Đó là những gì tôi nhớ, nhưng câu chuyện đùa đã bỏ sót điều gì đó. Cổ phiếu Microsoft đi ngang suốt hơn một thập kỷ, trong khi nhượng quyền doanh nghiệp nền tảng vẫn tăng trưởng kép không ngừng nghỉ ở tầng đáy. Phần lớn công việc tăng trưởng ấy được thực hiện bởi cổ tức. Giấy phép Office và Windows vẫn in tiền đều đặn trong suốt giai đoạn “Microsoft đã chết”. Sau đó Satya Nadella tiếp quản, và MSFT tăng giá 10 lần.

Bài học rút ra (ít nhất trong phiên bản Microsoft) là: các cơ sở hạ tầng tích hợp sâu, được doanh nghiệp ưa chuộng và kiểm chứng qua thời gian thường tiếp tục tăng trưởng kép ngay cả trong bối cảnh những câu chuyện thị trường gấu bao phủ chúng. Những câu chuyện thị trường gấu thường đúng ở bề nổi. Nhưng không đủ để mở vị thế bán khống.

Ethereum vẫn là blockchain công khai trung lập đáng tin cậy nhất cho tài sản được mã hóa. Các dự án BUIDL vẫn chọn ra mắt tại đây. Khoảng 66% tổng cung USDC nằm trên Ethereum. Tính thanh khoản DeFi sâu nhất cũng nằm tại đây.

Tuy nhiên, lợi thế dẫn đầu đang thu hẹp nhanh chóng. BUIDL không chỉ triển khai trên Ethereum (chiếm 40%), thấp hơn mức khoảng 85% so với một năm trước. USDC hiện tồn tại trên 34 chuỗi. Western Union chọn Solana thay vì Ethereum cho USDPT. Sự lựa chọn mặc định của các tổ chức đang chuyển từ “Ethereum đơn lẻ” sang “nhiều blockchain công khai”.

Vẫn còn tăng giá đối với người dẫn đầu – nhưng không còn là độc quyền nữa. Việc các lập trình viên 19 tuổi có còn muốn xây dựng trên Ethereum hay không là một lo ngại thực sự về dài hạn. Nhưng đây không phải là vấn đề quyết định hai năm tới.

Dưới lớp ồn ào: nguồn cung lưu hành đang sụp đổ

Đây là phần mà hầu hết luận điệu thị trường gấu bỏ qua.

Khoảng 30% ETH đang được staking. Các quỹ công ty nắm giữ thêm hơn 6% và con số này vẫn đang tăng. Riêng BitMine đã nắm giữ 4,47% tổng cung và công khai đặt mục tiêu đạt 5%. ETF hiện vật tiếp tục hấp thụ thêm. Phán quyết ngày 17/3 của SEC/CFTC phân loại phần thưởng staking là không phải chứng khoán, từ đó mở thông toàn bộ đường ống ETF staking. Năm nhà phát hành khác (Fidelity, Franklin, Invesco, 21Shares, VanEck) đang chờ quyết định về sửa đổi staking trong quý II.

Mỗi ETH được staking thông qua ETF là một ETH không thể bán ra do biến động giá. Tỷ lệ phát hành ròng hàng năm khoảng 0,23%. Nguồn cung lưu hành đang co lại nhanh hơn mức này, và trong phần lớn các ngày, các đầu nhận đều đang cạnh tranh đấu giá. Toán học chẳng quan tâm ETH có “nhàm chán” hay không.

Vì vậy, David đúng khi nói ETH sẽ không được định giá lại do cơ chế đốt phí. Lộ trình đã chọn sự “dồi dào”. Nhưng ETH hoàn toàn có thể được định giá lại nhờ việc thu hẹp nguồn cung lưu hành, nhu cầu về lợi suất staking và mức phí “điểm Schelling” từ tổ chức – mà không cần giành chiến thắng trong “cuộc chiến phí”. Ít nhất là trong ngắn hạn.

TAM của tiền mã hóa tiếp tục tăng

Hãy lùi xa hơn một chút khỏi ETH. Câu chuyện thực sự trong 12 tháng qua là: quản lý tiền mã hóa đã chuyển từ mối đe dọa sinh tồn thành một khuôn khổ pháp lý được công nhận.

Đạo luật GENIUS đã trở thành luật. Stablecoin thanh toán giờ đây đã có hệ thống liên bang. Đạo luật CLARITY được Hạ viện thông qua vào tháng 7 năm ngoái, và mới đây đã vượt qua Ủy ban Ngân hàng Thượng viện vào ngày 14/5, về cấu trúc thì khả năng cao sẽ được thông qua trước bầu cử giữa nhiệm kỳ. Lưu lượng stablecoin vượt quá 280 tỷ USD và vẫn đang tăng trưởng kép. Trái phiếu kho bạc được mã hóa đang mở rộng quy mô. ETF hiện vật đã xuất hiện trên ngày càng nhiều loại tài sản.

Đây không phải là giai đoạn suy tàn của tiền mã hóa. Đây là giai đoạn tiền mã hóa trở thành một phân khúc trị giá hàng nghìn tỷ đô la trong hệ thống tài chính – được quản lý chặt chẽ, và các tổ chức “nhàm chán” bị yêu cầu phải tham gia.

Trong các thị trường gấu trước đây, chúng ta thực sự lo lắng liệu hệ sinh thái này còn tồn tại trong tương lai hay không. Tuy nhiên, có một số cảnh báo – và chúng rất quan trọng.

Thứ nhất: “Tiền mã hóa chiến thắng” không đồng nghĩa với “tiền mã hóa phi tập trung chiến thắng”. Tình huống thị trường gấu thực sự đáng sợ không phải là toán học phí của David, mà là khi “blockchain chiến thắng” cuối cùng trông giống như Canton, JPM Onyx, sổ cái được cấp phép của DTCC và vài subnet Avalanche – trong khi tổng thể tài sản mã hóa công khai gần như không bắt giữ được giá trị thực sự.

Thế giới đó tồn tại (và đáng lo ngại), nhưng tôi vẫn đặt cược vào phía các blockchain công khai vì nhiều lý do. Các chuỗi được cấp phép thuần túy đã được quảng bá như lời giải cho tổ chức suốt một thập kỷ – nhưng vẫn liên tục mất đi mức độ áp dụng (có thể lần này sẽ khác?). Kiến trúc thực sự chiến thắng là tài sản được cấp phép chạy trên quỹ đạo blockchain công khai: BUIDL, BENJI, USDY của Ondo. Token thực thi KYC và giới hạn chuyển nhượng; còn việc thanh toán được xử lý trên Ethereum, Solana và các cơ sở hạ tầng công khai khác. Hồ sơ thực nghiệm cho thấy các hồ bơi KYC không thể cạnh tranh với các hồ bơi công khai mở (Aave Arc, Compound Treasury).

Điều này vẫn tăng giá đối với các blockchain công khai đóng vai trò lớp thanh toán – bao gồm cả ETH. Nhưng mức độ tăng giá này yếu hơn so với khả năng kết hợp đầy đủ của DeFi. Tài sản được cấp phép không thể kết hợp tự do với các hồ bơi mở, nhưng mô hình được cấp quyền truy cập (gated access) mới chính là mô hình đang chiến thắng.

Thứ hai: Vấn đề giờ đây không còn là “việc áp dụng tiền mã hóa có xảy ra hay không”, mà là “tiền mã hóa nào sẽ chiếm lĩnh được điều đó”. Câu trả lời trung thực là: không phải tất cả sẽ chảy vào ETH, nhưng phần lớn khổng lồ – được tổ chức hóa, được quản lý và “cần sự trung lập đáng tin cậy” – gần như chắc chắn sẽ chảy về đây. Bởi phương án thay thế là yêu cầu các ngân hàng hạng nhất thanh toán tài sản được mã hóa trên các chuỗi vận hành như các công ty khởi nghiệp… điều này gần như không thể xảy ra.

Đây là nơi khung phân tích “thời đại Ballmer” đánh giá thấp xu hướng tăng. Khung phân tích này chỉ hiệu lực khi thị trường nền tảng tiếp tục tăng trưởng. Và thị trường nền tảng của tiền mã hóa đang tăng trưởng nhanh chóng – theo cách được các nhà quản lý ủng hộ nhất và mang tính tổ chức hóa cao nhất.

Chiến lược thanh sắt: tăng giá xu hướng, không tăng giá chủ nghĩa cực đoan

Luận điệu thị trường gấu mà tôi nghiêm túc cân nhắc không phải phân tích phí, mà là về lãnh đạo và cạnh tranh. EF có thể thực sự cần “khoảnh khắc Satya” của riêng mình. Sự trống rỗng trong bản năng săn mồi là có thật. Solana, Monad và Hyperliquid chưa hề chậm lại. ETH/BTC và ETH/SOL có thể đi ngang hoặc giảm trong một thời gian trước khi đảo chiều.

Cách định vị xung quanh điều này rất đơn giản: hãy ngừng làm kẻ cực đoan.

Giữ ETH để thực hiện giao dịch “chống chịu theo thời gian / tổ chức hóa / thu hẹp nguồn cung lưu hành”. Giữ SOL để thực hiện giao dịch “người tiêu dùng / thông lượng / phân phối”. Giữ BTC để phòng hộ vĩ mô. Đồng thời giữ một giỏ nhỏ gồm các L1 thế hệ tiếp theo và các ứng dụng chiến thắng – nơi năng lượng văn hóa thực sự đang hướng tới.

Tôi biết. ETH là một tài sản trị giá 250 tỷ USD, chịu ảnh hưởng bởi các xu hướng vĩ mô, và mọi quyết định phân bổ vốn đều phải đánh đổi. Tôi không phải kẻ cực đoan, nhưng tôi vẫn tăng giá ETH. Dưới đây là lý do tóm tắt:

– Nguồn cung lưu hành đang co lại nhanh hơn tốc độ phát hành.

– Việc phê duyệt ETF staking trong quý II là một chất xúc tác có ngày cụ thể, đang diễn ra trong thời gian thực.

– Đạo luật CLARITY được thông qua sẽ giải phóng mạnh mẽ việc áp dụng tiền mã hóa bởi tổ chức. Các quy tắc rõ ràng hơn giúp vốn được quản lý triển khai quy mô lớn vào toàn bộ danh mục tài sản. Moat của ETH là hiệu ứng mạng của người dẫn đầu kết hợp với tính trung lập đáng tin cậy – điều khiến nó trở thành lớp thanh toán công khai mặc định cho tài sản được mã hóa, ngay cả khi lợi thế dẫn đầu đang thu hẹp.

– Luận điệu thị trường gấu quá ồn ào đến mức đã trở thành đồng thuận. Lịch sử cho thấy xác suất dự báo chính xác của thị trường gấu đồng thuận sau khi ETH giảm 60% từ mức 2.000 USD là rất thấp.

– Giá trị quyền chọn của “khoảnh khắc Satya” chưa được định giá. Nếu EF được tái cấu trúc, hoặc xuất hiện một thực thể tiến bộ hơn để dẫn dắt việc phát triển giao thức, đó sẽ là tiềm năng tăng giá thuần túy – không nằm trong bất kỳ mô hình thị trường gấu nào.

Tôi cho rằng đây là giao dịch “David đúng một phần và ETH vẫn hiệu lực”. Microsoft hoạt động hiệu quả dưới thời Ballmer. Việc áp dụng tiền mã hóa đang chiến thắng. Tài sản bạn muốn nắm giữ nhất chính là tài sản được tích hợp sâu nhất vào phần tiền mã hóa mà Chính phủ Mỹ vừa dành hai năm để xây dựng khung pháp lý.

Hãy lùi lại một bước và xem xét kỹ những gì các nhà quản lý thực sự đang nói. SEC và CFTC đang cho bạn biết họ muốn tái xây dựng hệ thống tài chính trên blockchain. Đưa đồng đô la lên chuỗi. Trong thế giới ấy, làm sao điều này lại không tăng giá mạnh mẽ đến mức điên rồ? Có thể nếu bạn là một “cypherpunk”, đây không phải thế giới bạn từng hình dung… tài sản bị kiểm soát, lộ trình KYC, mọi thứ đều cần được cấp phép. Nhưng đối với các blockchain công khai đóng vai trò cơ sở hạ tầng thanh toán? Không nghi ngờ gì nữa – hoàn toàn tăng giá.

Đây chính là điểm then chốt trong chu kỳ mà chúng ta đang đứng. AI là trung tâm của sự chú ý – và thế thôi. Nó đang “nóng”, tăng giá theo dạng parabol, và đối với nhà đầu tư sớm, đây chính là vấn đề. Bạn muốn triển khai vốn ở nơi không “nóng”. Khi một phân khúc trở nên quá nóng, rất khó để đầu tư vào mà không phải trả phí bảo hiểm – trừ khi là giai đoạn hạt giống sớm nhất.

Tiền mã hóa, hiện tại, không “nóng”. Luận điệu thị trường gấu là đồng thuận. Năng lượng đang ở nơi khác. Đây mới chính là thiết lập bạn mong muốn – chứ không phải điều bạn cần trốn tránh.

Trên một đường thời gian đủ dài, mọi thứ đều trở thành AI, mọi thứ đều trở thành blockchain. Một trong hai thứ này đang được định giá như thể nó đã xảy ra. Còn thứ kia vừa mới giành được lợi thế dẫn trước hai năm được viết thành luật – trong khi tất cả mọi người đều đang nhìn sang chỗ khác.

Hãy thắt dây an toàn. Giờ chuyển sang phần còn lại của các vòng gọi vốn tiền mã hóa/web3 :)

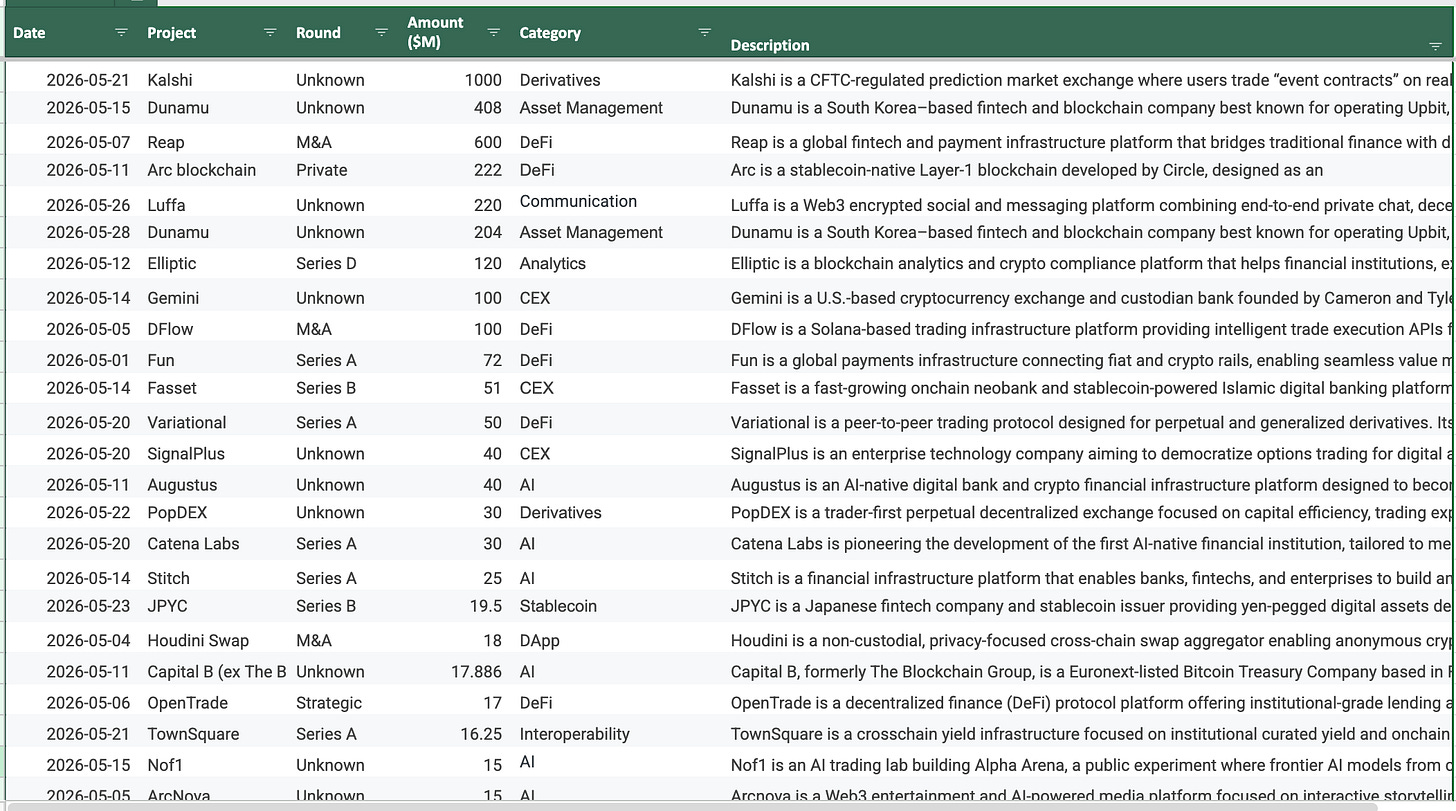

Top 10 vòng gọi vốn tiền mã hóa

Kalshi | Vòng F | Thị trường dự đoán | 1 tỷ USD | 07/05/2026

Coatue dẫn đầu, với sự tham gia của Sequoia, a16z, IVP, Paradigm, Morgan Stanley và ARK Invest. Vòng gọi vốn 1 tỷ USD này đưa định giá Kalshi lên 22 tỷ USD – gấp đôi so với mức 11 tỷ USD chỉ năm tháng trước. Khối lượng giao dịch hàng năm tăng gấp ba lần trong sáu tháng, đạt 178 tỷ USD, trong khi khối lượng giao dịch của tổ chức tăng 800%. Kalshi chịu sự quản lý của CFTC chứ không thuộc hệ sinh thái tiền mã hóa bản địa, nên chúng tôi đánh dấu sao (*) cho Kalshi trong bảng xếp hạng này; tuy nhiên, hiện tại Kalshi chiếm hơn 90% hoạt động thị trường dự đoán tại Mỹ – và thị trường dự đoán là một trong những “câu chuyện vào cửa” rõ ràng nhất hiện nay của tiền mã hóa.

Dunamu (Upbit) | Đầu tư chiến lược | Sở giao dịch tập trung | 408 triệu USD | 28/05/2026

Ba công ty liên quan Samsung (Samsung Securities, Samsung SDS, Samsung Card) đồng ý mua 4% cổ phần của Dunamu – công ty vận hành sàn giao dịch tiền mã hóa lớn nhất Hàn Quốc Upbit – từ Kakao với giá khoảng 408 triệu USD (612,8 tỷ KRW). Mỗi bên mua đều nhấn mạnh việc chuẩn bị cho stablecoin neo đô la Hàn Quốc, chứng khoán được mã hóa và thanh toán trên chuỗi trước khi Luật Cơ bản Tài sản Kỹ thuật số Hàn Quốc có hiệu lực. Đây là một phần trong đợt tăng tốc tháng Năm nhằm chuyển nhượng khoảng 14% cổ phần của Dunamu cho các tập đoàn Hàn Quốc như Hana và Hanwha. Giao dịch sẽ hoàn tất vào ngày 19/6.

Circle (Arc) | Tiền bán token | Cơ sở hạ tầng / stablecoin | 222 triệu USD | 11/05/2026

Circle huy động được 222 triệu USD (FDV 3 tỷ USD) cho Arc – L1 dành riêng cho tổ chức, phục vụ thanh toán stablecoin và tài sản được mã hóa. a16z crypto đầu tư 75 triệu USD, cùng với sự tham gia của BlackRock, Apollo, ICE, Standard Chartered Ventures, SBI, Janus Henderson, General Catalyst, Marshall Wace, ARK, Haun và Bullish. Đây là tín hiệu rõ ràng nhất trong năm 2026 về việc “tài chính truyền thống đang chọn quỹ đạo riêng”. Một nhà phát hành stablecoin được quản lý đang xây dựng chuỗi riêng của mình, với danh sách cổ đông bao gồm các công ty quản lý tài sản lớn nhất thế giới.

Ripple (Ripple Prime) | Huy động nợ | Cơ sở hạ tầng / chủ môi giới | 200 triệu USD | 11/05/2026

Ripple nhận khoản vay nợ 200 triệu USD từ quỹ do Neuberger Specialty Finance quản lý nhằm mở rộng khả năng cho vay của nền tảng chủ môi giới đa tài sản Ripple Prime. Các khoản vay tổ chức hiện hữu được dùng làm tài sản đảm bảo. Kể từ khi Ripple mua lại nền tảng này vào năm 2025, doanh thu của Ripple Prime tăng trưởng gấp ba lần so với cùng kỳ năm ngoái. Tín dụng từ tài chính truyền thống đang bảo đảm sổ sách cho vay của chủ môi giới tiền mã hóa.

Elliptic | Vòng D | Tuân thủ / AI x tiền mã hóa | 120 triệu USD | 12/05/2026

One Peak dẫn đầu vòng gọi vốn 120 triệu USD (định giá 670 triệu USD), với sự tham gia của Nasdaq Ventures, Deutsche Bank và Ngân hàng Thương mại Anh Quốc. Đây là vòng gọi vốn rủi ro hoàn toàn bằng cổ phần lớn nhất tháng này. Elliptic đang xây dựng các công cụ tuân thủ và chống rửa tiền (AML) dựa trên đại diện. Nhìn lại từ góc độ sau tháng Tư: đây là lớp vận hành và tuân thủ mà DeFi liên tục được nhắc nhở là cần thiết – và giờ đây đã có vốn từ tài chính truyền thống hậu thuẫn.

Fun | Vòng A | Thanh toán / người tiêu dùng | 72 triệu USD | 01/05/2026

Multicoin Capital và SignalFire đồng dẫn đầu, với sự tham gia của Infinity Ventures, Pharsalus Capital và Justin Mateen. Fun là một kênh nhập/xuất tiền mã hóa – pháp định hỗ trợ các nền tảng tài chính như Polymarket. Đây là vòng gọi vốn rủi ro lớn nhất tháng này trong phân khúc thanh toán/người tiêu dùng – một khoản đặt cược rõ ràng vào quỹ đạo thị trường dự đoán và làn sóng tiền mã hóa dành cho người tiêu dùng.

Fasset | Vòng B | Stablecoin / thanh toán | 51 triệu USD | 14/05/2026

SBI Group dẫn đầu vòng gọi vốn 51 triệu USD, với sự tham gia của Investcorp và Arz Portföy. Fasset là một ngân hàng mới lấy stablecoin làm nền tảng, hướng tới thị trường mới nổi, với khối lượng giao dịch hàng năm khoảng 32 tỷ USD. Đây là minh chứng thực tế cho luận điểm “stablecoin như một công cụ thanh toán” – và điều này đang diễn ra ở nơi quan trọng nhất: những vùng góc khuất của thế giới nơi “hành lang đô la” thực sự thay đổi cuộc sống.

Variational | Vòng A | DeFi / phái sinh / tài sản thực (RWA) | 50 triệu USD | 20/05/2026

Dragonfly dẫn đầu, với sự tham gia của Bain Capital Crypto và Coinbase Ventures. Variational vận hành một nền tảng dựa trên mô hình RFQ, cung cấp hợp đồng vĩnh viễn trên chuỗi cho tài sản thực: dầu mỏ, vàng, bạc, đồng. Đội ngũ dự đoán rằng hợp đồng vĩnh viễn RWA có thể vượt qua hợp đồng vĩnh viễn BTC và ETH trong vòng một năm. Đây là giao dịch nhỏ nhất tháng này nhưng có lập luận sâu sắc nhất.

OpenTrade | Vòng chiến lược / tăng trưởng | Stablecoin / tài sản thực (RWA) | 17 triệu USD | 06/05/2026

Mercury Fund và Notion Capital hỗ trợ vòng gọi vốn 17 triệu USD của OpenTrade nhằm mở rộng cơ sở hạ tầng sinh lời cho stablecoin được hỗ trợ bởi tài sản thực. Đây là một dữ liệu khác khẳng định chủ đề thống trị tháng này: quỹ đạo stablecoin sinh lời được đảm bảo bởi tài sản thực làm thế chấp.

Cycles | Vòng hạt giống | Cơ sở hạ tầng / thanh toán bù trừ | 6,4 triệu USD | 21/05/2026

Blockchange Ventures dẫn đầu, với sự tham gia của Coinbase Ventures, Compound VC và Primitive Ventures. Cycles đang xây dựng một mạng lưới thanh toán bù trừ đa phương bảo mật quyền riêng tư cho tài chính trên chuỗi và stablecoin. Quy mô nhỏ, nhưng đây chính xác là loại “ống dẫn cấp tổ chức” cần thiết trước khi câu chuyện “10 nghìn tỷ USD tiếp theo đổ vào” trở thành hiện thực.

Bấm vào đây để xem toàn bộ các vòng gọi vốn tháng Năm

Các thông báo gây quỹ quỹ đầu tư tiền mã hóa tháng Năm

Sau một tháng Tư bận rộn, các thông báo quỹ mới tháng này khá yên tĩnh – nhưng vẫn có hai động thái lớn…

Haun Ventures | Quỹ II trị giá 1 tỷ USD | Tháng Năm 2026

Công ty của Katie Haun đã huy động 1 tỷ USD cho quỹ đầu tư sớm và quỹ bổ sung giai đoạn sau, nâng tổng tài sản quản lý lên trên 2 tỷ USD. Ba chủ đề ưu tiên hàng đầu: cơ sở hạ tầng tài chính thế hệ tiếp theo, mã hóa tài sản và thị trường mới, cũng như “nền kinh tế đại lý” – nơi các hệ thống AI đại diện con người thực hiện giao dịch. Số vốn sẽ được triển khai trong vòng 2–3 năm tới.

a16z crypto | Quỹ tiền mã hóa kỳ V trị giá 2,2 tỷ USD | Tháng Năm 2026

Quỹ mà chúng tôi ghi nhận vào tháng Ba với mục tiêu khoảng 2 tỷ USD đã chính thức đóng cửa ở mức 2,2 tỷ USD. Quỹ toàn giai đoạn, kỳ đầu tư 10 năm, tập trung vào các ứng dụng thực tế: stablecoin, thanh toán, dịch vụ tài chính, hợp đồng vĩnh viễn, cho vay, thị trường dự đoán, mã hóa tài sản. Theo a16z, “các yếu tố cơ bản của tiền mã hóa đang ở mức cao nhất mọi thời đại”.

Nhắc lại: Nếu bạn quan tâm tìm hiểu thêm về Quỹ II của Bankless Ventures, vui lòng điền vào biểu mẫu này – chúng tôi sẽ liên hệ với bạn!

ETHGlobal New York 2026 | 12–14/06/2026

Thành phố New York, sự kiện trực tiếp. Trước đó có ETHConf NYC (08–10/06) và Pragma NYC.

Base Onchain Summer Hackathon | Khoảng tháng 06/2026 (ngày chưa xác định)

Sự kiện trực tuyến. Cuộc thi hackathon trên chuỗi nổi bật nhất của Base; kỳ trước thu hút hơn 7.500 nhà phát triển, với các nhà tài trợ gồm Stripe, Shopify, Farcaster và Zora. (Ngày tổ chức năm 2026 chưa được xác nhận – vui lòng kiểm tra lại trên Devfolio.)

ETHGlobal Lisbon 2026 | 24–26/07/2026

Lisbon, Bồ Đào Nha, sự kiện trực tiếp. Pragma Lisbon diễn ra vào ngày 25/07.

Solana Frontier Hackathon | 06/04–11/05/2026

Sự kiện trực tuyến. Cuộc thi khởi nghiệp lớn nhất trong tiền mã hóa, với khoảng 2.857 bài nộp trong năm tuần. Giải thưởng: 30.000 USD cho đội vô địch, mỗi một trong 20 đội xuất sắc nhận 10.000 USD, cộng thêm 2,5 triệu USD vốn đầu tư mạo hiểm và suất vào chương trình tăng tốc từ Colosseum. Đến cuối tháng, người chiến thắng chưa được công bố; quá trình chấm điểm đang diễn ra – vui lòng theo dõi blog.colosseum.com vào đầu đến giữa tháng Sáu.

ETHPrague 2026 | 08–10/05/2026

Prague, Cộng hòa Séc (Tòa thị chính). Kỳ thứ năm; hội nghị kết hợp hackathon, tập trung vào tương lai “sunpunk” của Ethereum.

Solana Mobile Hackathon | Tháng Tư 2026

Sự kiện trực tuyến. Đã kết thúc, với hơn 400 ứng dụng được gửi từ các nhà phát triển đến từ 66 quốc gia.

Solana Frontier Demo Day | Tháng Sáu 2026 (ngày chưa xác định)

Sự kiện trực tuyến. Buổi trình diễn cuối cùng của các đội tham gia hackathon Frontier, dự kiến diễn ra sau khi công bố người chiến thắng.

ETHGlobal New York Demo Day | 14/06/2026

Thành phố New York. Đánh giá và trình diễn dự án vào ngày cuối cùng của hackathon.

ETHPrague 2026 Closing Demo | 10/05/2026

Prague. Buổi trình diễn và đánh giá cuối cùng của hackathon ETHPrague.

Các chương trình tăng tốc đang mở đơn đăng ký

Trung tâm ươm tạo Solana (Kỳ V) | Mở đơn đăng ký / Hạn chót sớm khoảng 05/06

Thành phố New York. Chương trình kéo dài 3 tháng, bắt đầu từ tháng 09/2026; xét duyệt theo luồng, ưu tiên các đơn đăng ký sớm. Tìm kiếm 4–6 đội (các đội hiện đang xây dựng trên Solana, các đội web3 đang cân nhắc chuyển sang Solana, hoặc các đội web2 đang tích hợp web3).

Alliance DAO (ALL18) | Mở đơn đăng ký / Xét duyệt theo luồng

Trực tuyến kết hợp thực tế. Kỳ ALL18 bắt đầu vào ngày 07/09/2026; quyết định phỏng vấn được đưa ra trong vòng khoảng 2 tuần sau khi nộp đơn. Tỷ lệ chấp nhận khoảng 5%; mức tài trợ trung vị của các đội tốt nghiệp là 3,5 triệu USD, định giá trung vị là 25 triệu USD.

Chương trình tăng tốc khởi nghiệp a16z Crypto (CSX) | Mở đơn đăng ký (vui lòng xác minh kỳ tiếp theo)

Trực tiếp, chương trình kéo dài 9 tuần, tổ chức hai kỳ mỗi năm tại các thành phố khác nhau. Đầu tư 500.000 USD đổi lấy 7% cổ phần; tỷ lệ chấp nhận khoảng 3%.

Outlier Ventures Base Camp | Đăng ký theo luồng

Trực tuyến kết hợp thực tế. Chương trình tăng tốc 12 tuần, chấp nhận đơn đăng ký sớm cho các dự án khởi nghiệp trong lĩnh vực DeAI, DeFi, RWA và DePIN năm 2026.

Techstars Web3 | Mở đơn đăng ký

Trực tuyến kết hợp thực tế. Theo báo cáo, đơn đăng ký năm 2026 đã mở.

Kết thúc tóm tắt tháng Năm!

Cảm ơn quý vị và chúc may mắn!

Ben Lakoff, CFA

https://twitter.com/benlakoff

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News